穩定幣市場在過去幾年最明顯的競爭指標是市值:誰的流通量更大,誰就顯得更強。然而,隨著監管進入實質落地階段,這種判斷方式正逐漸失效。因為穩定幣不再只是鏈上交易工具,而是逐步納入支付、清算、託管、資訊揭露、資本約束等更完整的金融框架。

這代表 USDT 與 USDC 的競爭邏輯,將從「規模競爭」升級為「制度競爭 + 分發競爭 + 場景競爭」。

為什麼監管落地會重寫競爭規則

監管的意義不僅是「限制」,更是重新定義產業門檻。對穩定幣而言,至少出現 3 項結構性變化:

-

準入門檻提升:儲備資產透明度、託管安排、審計頻率、贖回機制將成為基本條件。

-

渠道門檻提升:銀行、支付機構、合規交易平台會優先選擇監管確定性更高的穩定幣。

-

成本結構重估:合規成本提升將壓縮邊際利潤,迫使發行方優化資產負債與收益模型。

因此,監管不必然偏向某一方,而是放大「組織能力 + 合規執行 + 全球分發」三者的差異。

舊邏輯:USDT 和 USDC 過去靠什麼勝出

回顧過去的勝負關鍵,才能理解未來的變化。

USDT 的傳統優勢

-

全球流動性網路深厚:在多數交易平台與新興市場,USDT 是默認計價單位。

-

交易深度強:高波動時段,USDT 交易對的承接能力更穩定。

-

分發效率高:跨地區、跨平台流轉速度快,形成強大網路效應。

USDC 的傳統優勢

-

機構信任度高:長期強調儲備透明與合規合作。

-

美元金融體系連結力強:在北美及機構管道中更容易標準化接入。

-

品牌定位明確:更偏向「合規基礎設施」,而非單純交易媒介。

過去週期中,USDT 更像「全球交易血液」,USDC 則像「機構合規接口」。

隨著監管落地,這種角色差異將被進一步放大,而非消失。

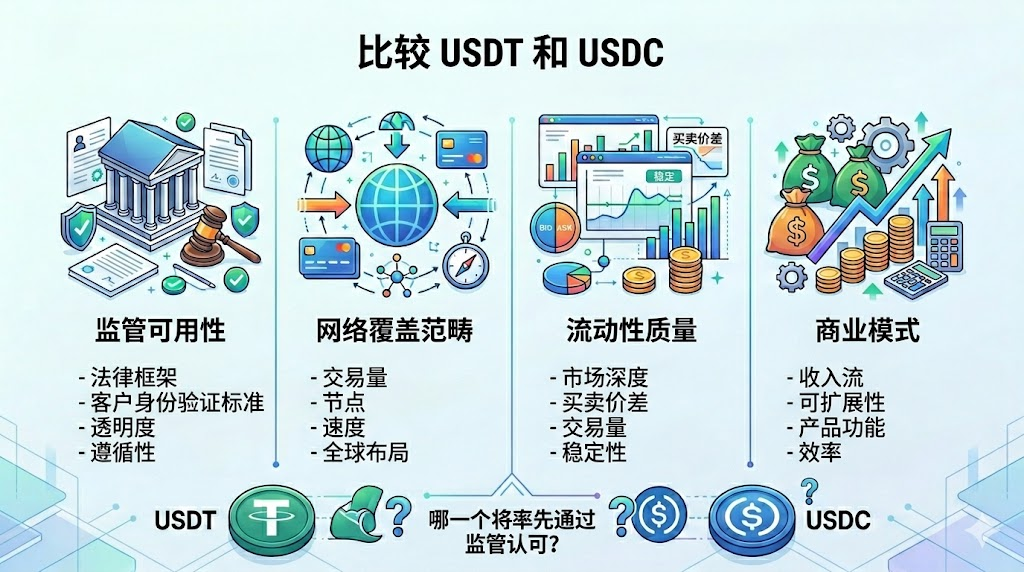

新邏輯:監管時代的 4 大核心競爭維度

展望 USDT 與 USDC,建議從以下 4 個維度觀察,而非僅看市值排名。

1. 合規可用性(Regulatory Usability)

-

是否符合主要司法轄區的發行、揭露、儲備與託管要求。

-

是否能被主流金融機構「制度化接入」。

在監管時代,合規不再只是公關標籤,而是進入渠道的通行證。

2. 分發與清算網路(Distribution & Settlement)

-

已接入哪些交易平台、錢包、支付通道、企業結算系統。

-

跨鏈及跨境清算效率是否穩定、可預測、可擴展。

誰掌握更多高頻支付與交易入口,誰就能掌握真實需求。

3. 流動性質量(Liquidity Quality)

-

不僅看總量,更要關注深度、點差、極端行情下的承接能力。

-

在不同鏈與時區的可用性是否一致。

流動性質量決定穩定幣能否在危機時刻真正「穩定可用」。

4. 商業化效率(Monetization Efficiency)

-

儲備收益、渠道成本、合規成本是否能形成健康利潤結構。

-

是否能在利率週期變化中維持可持續收益。

最終,穩定幣本質是金融產品,必須回歸利潤與風險的平衡。

USDT:潛在優勢與壓力

可能持續強化的優勢

-

交易場景護城河:在全球加密交易體系中,USDT 的默認貨幣地位短期難以被取代。

-

網路效應強大:商戶、做市商、交易者共同強化其使用慣性。

-

新興市場滲透深厚:本地法幣波動大的地區,USDT 仍具實際需求。

需面對的壓力

-

合規審查強度提升:機構端對透明度、報告標準的要求將持續提高。

-

高門檻渠道准入壓力:部分受嚴格監管的平台可能更偏好「制度確定性更高」的產品。

-

敘事轉換挑戰:從「可用」到「可審計、可監管、可託管」的敘事轉型需要時間。

USDT 的關鍵問題不是「還能不能用」,而是「能否在高合規場景下持續擴張」。

USDC:潛在優勢與壓力

可能持續強化的優勢

-

機構友好度高:在合規導向的交易、支付與託管場景更容易被優先選用。

-

政策適配彈性:面對監管細則調整,USDC 溝通與執行路徑通常更清楚。

-

企業合作潛力:若鏈上支付進入企業級應用,USDC 受益機率較高。

需面對的壓力

-

全球零售與交易場景份額:仍需在高頻交易場景持續擴展。

-

渠道成本與成長平衡:合規優勢不等同於市場份額必然成長。

-

網路效應追趕難度高:競爭對手已形成強大慣性,後發擴張成本高昂。

USDC 的關鍵問題不是「是否合規」,而是「如何將合規優勢轉化為規模優勢」。

未來 12 - 24 個月最關鍵的 5 大觀察指標

若您要持續追蹤這場競爭,建議關注以下 5 大指標,而非僅看單點新聞。

-

流通量與淨增發結構:觀察增量來自交易、支付還是機構託管。

-

交易深度與點差穩定性:特別是在波動行情下,誰的流動性更具「抗壓」能力。

-

法幣出入金與贖回效率:贖回體驗決定機構與企業是否願意長期採用。

-

鏈上支付與結算占比:穩定幣真正的長期價值在於支付與清算,不僅是交易。

-

監管事件後的市占變化速度:每次政策調整後,誰能更快承接新增需求。

許多人只看交易量,但穩定幣下一輪成長很可能來自「非投機場景」。

市場格局判斷:更像「分層競爭」而非「單一勝者」

未來更現實的結果,並非 USDT 或 USDC 絕對勝出,而是根據場景分層:

-

交易導向場景:USDT 仍可能維持主導地位。

-

機構與合規場景:USDC 更容易擴大市占。

-

跨境支付與企業結算場景:取決於監管協同與渠道落地速度。

因此,判斷誰「贏」,不能只看總市值,而要問:

誰能在高價值場景中取得更高品質的增量。

結論:穩定幣競爭進入「質量時代」

監管落地後,USDT 與 USDC 的競爭邏輯已經轉變:從「誰規模更大」轉向「誰更穩、誰更合規、誰能在真實場景中持續賺錢」。

一句話總結這輪變化:

-

過去看擴張速度;

-

現在看擴張質量;

-

未來看制度適配 + 網路效應 + 利潤閉環的綜合能力。

對研究者與內容創作者而言,最重要的不是選邊站,而是建立分場景分析框架。唯有如此,才能在「總量敘事」之外,捕捉真正決定下一輪市占變化的關鍵變數。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益