Özet

- Tokenleştirilmiş hisse senetlerinin toplam piyasa değeri $500 milyonun üzerine çıkarak yıl başından bu yana 50 katı aşkın büyüme gösterdi; ancak küresel hisse senetlerinde yaklaşık %0,0004 ve küresel ETF pazarında yaklaşık %0,003 ile penetrasyon oranı çok düşük, bu da gelecekte büyük bir büyüme potansiyeline işaret ediyor.

- Temel değer önerisi, geleneksel hisse senedi alım-satımını kökten dönüştüren beş ana boyutta şekilleniyor: 7×24 kesintisiz işlem, küresel erişim, DeFi ile bütünleşebilirlik, T+0 anında takas ve regülasyon arbitrajı.

- Çözümler net biçimde ayrışıyor: xStocks ikincil piyasa işlemlerine, Ondo birincil token ihraçlarına, StableStock 1:1 teminat ve gerçek hisse geri alımına, Robinhood ise CFD tabanlı fiyat maruziyetine odaklanıyor; ekosistem Dinari gibi çoklu-zincir oyuncuları ve Superstate gibi lisanslı ihraççılarla tamamlanıyor.

- Büyüme şu anda üç temel darboğazla sınırlı: yetersiz likidite nedeniyle yüksek alış-satış farkları, ürün tasarımı ile gerçek kullanıcı talebi arasındaki uyumsuzluk ve regülasyon uyumluluğu uğruna yapılan işlevsel tavizler.

- Görünüm: varlık çeşitliliğinin artması (ETF'ler, halka arz öncesi hisseler ve sürekli vadeli kontratlar), bölgesel pazar gelişimiyle birlikte regülasyonun evrilmesi ve geleneksel finans devlerinin ve kurumlarının daha derin katılımı.

I. Giriş

1.1 Varlık Tokenizasyonuna Genel Bakış

Varlık tokenizasyonu, gerçek dünya varlıklarının (RWA) blokzincir üzerinde token olarak temsil edilmesini ifade eder ve blokzincirin temel özelliklerinden faydalanır: değiştirilemezlik, programlanabilir akıllı kontratlar ve dağıtık defter şeffaflığı. Tokenizasyonun tarihsel gelişimi, düşük riskli sabit getirili varlıklardan yüksek likiditeli, karmaşık hisse senedi varlıklarına doğru belirgin bir ilerleme sergilemiştir.

Kesin olarak bakıldığında, BTC ve ETH en erken “tokenleştirilmiş varlık” örnekleridir; çünkü hesaplama gücünü ve merkeziyetsiz mutabakat değerini tokenleştirdiler. Stabilcoin'ler USDT ve USDC ise itibari para değerinin zincir üzerinde temsilini sağlayarak sonraki tüm RWA tokenizasyon çabaları için bir hesap birimi ve değişim aracı olarak önemli bir dönüm noktası oluşturdu.

- Tahvilden Daha Geniş RWA'ya

İlk tokenizasyon denemelerine, geleneksel bankaların zincir üzerinde tahvil ihracı pilotları hakim oldu. Örneğin, 2019'da Santander, Ethereum üzerinde doğrudan $20 milyonluk 1 yıllık tahvil ihraç etti; Société Générale ise aynı ağda €100 milyonluk tahville takip etti. Bu pilotlar, esas olarak tahvillerde şeffaflığı ve takas verimliliğini artırmayı amaçladı; ancak ikincil piyasa likiditesine anlamlı bir çözüm sunmadı.

Kurumsal denemelere paralel olarak, 2020 DeFi Yazı, yerel kripto RWA protokollerinin yükselişini tetikledi. Centrifuge, Maple, Goldfinch gibi projeler, gayrimenkul, özel kredi ve şirket kredisi gibi standart dışı varlıkların tokenleştirilmesinde öncülük ederek zincir üzerindeki kredi piyasaları için ilk doğrulamaları sağladı.

- Tokenleştirilmiş Hazine Bonoları

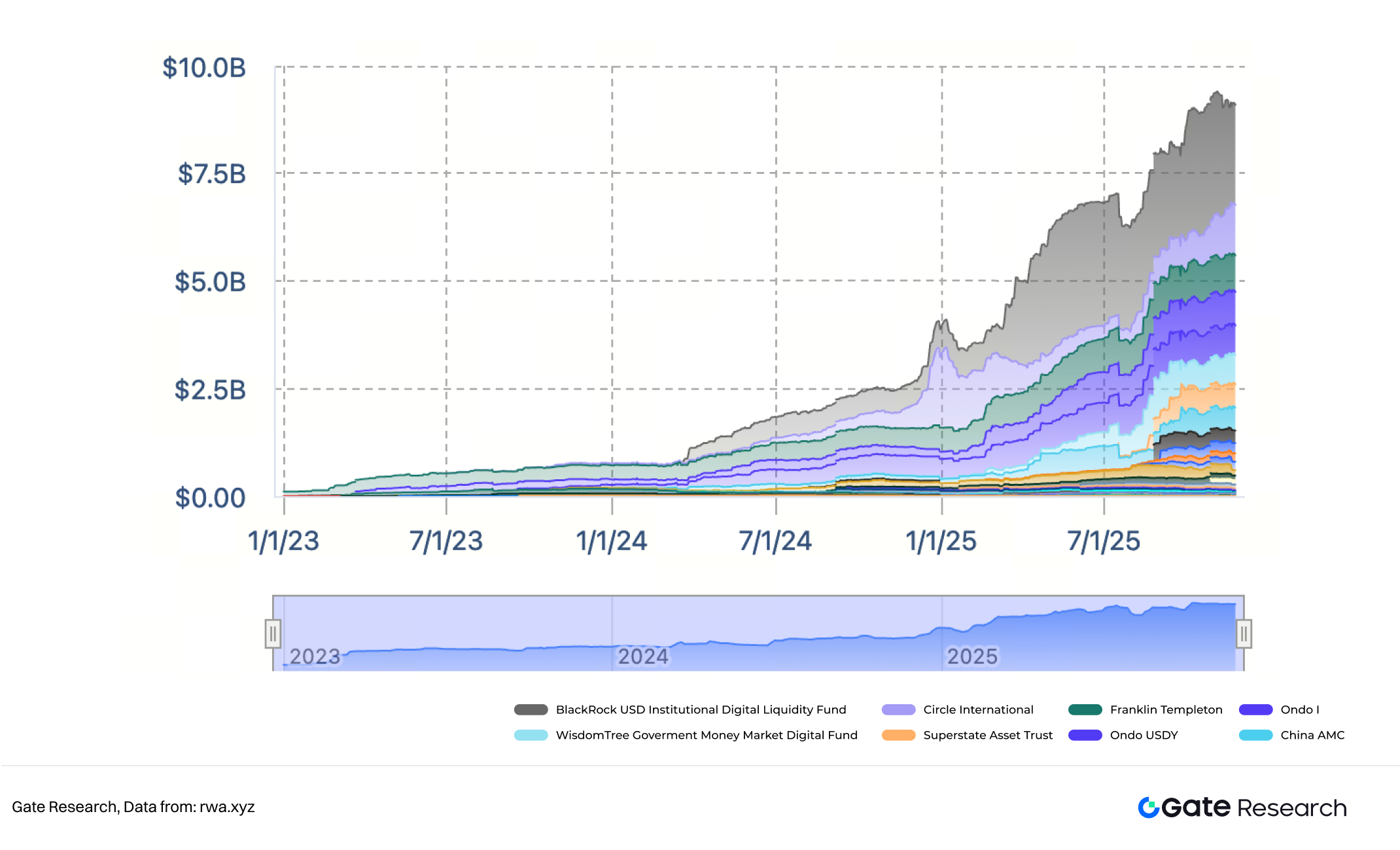

I: Tokenleştirilmiş Hazine Bonolarının Ölçeği

2023-2025 arasında küresel faiz oranlarının artması ve DeFi getirilerinin eşzamanlı olarak düşmesiyle tokenleştirilmiş ABD Hazine bonoları (T-Bills), zincir üzerindeki sermaye için birinci sınıf güvenli liman olarak öne çıktı. BlackRock, Circle, Franklin Templeton ve Ondo Finance gibi projeler, özel amaçlı araçlar (SPV) veya fon yapıları yoluyla kısa vadeli hazine getirilerini blokzincir tokenlarına aktardı; örneğin BlackRock’ın BUIDL ve Ondo’nun OUSG’si.

Bu aşama, düşük varlık risk profilleri, net regülasyon uyumluluğu, köklü geleneksel finans kurumları ve stabilcoin ihraççılarının hâkimiyeti ile DeFi protokolleriyle derin entegrasyon ile karakterize edildi. Zincir üzerindeki sermaye, ilk kez gerçek dünya varlıklarına toplu şekilde aktı; tokenleştirilmiş hazine bonolarının toplam TVL'si $10 milyara yaklaştı ve tokenizasyon altyapısı ile güven mekanizmalarında olgunlaşmayı teşvik etti.

- Tokenleştirilmiş Hisse Senetleri

Tokenleştirilmiş hisse senetleri, sadece ekonomik hakların ötesindeki çok yönlü karmaşıklıklarıyla varlık tokenizasyonunda güçlü bir sınır çiziyor; temettü ve fiyat artışı gibi hakların yanında oy hakkı, ortak kayıtları, temettü vergilendirmesi, menkul kıymet saklama ve sınır ötesi regülasyon engellerini de içeriyor. Hazine Bonosu tokenizasyon modeli kendini kanıtladıktan sonra, piyasa odağı doğal olarak dünyanın en büyük ve evrensel olarak tanınan varlık sınıfı olan hisse senetlerine yöneldi.

1.2 Tokenleştirilmiş Hisse Senetleri İzinin Mevcut Durumu

II. Tokenleştirilmiş Hisse Senetleri Piyasa Ölçeği

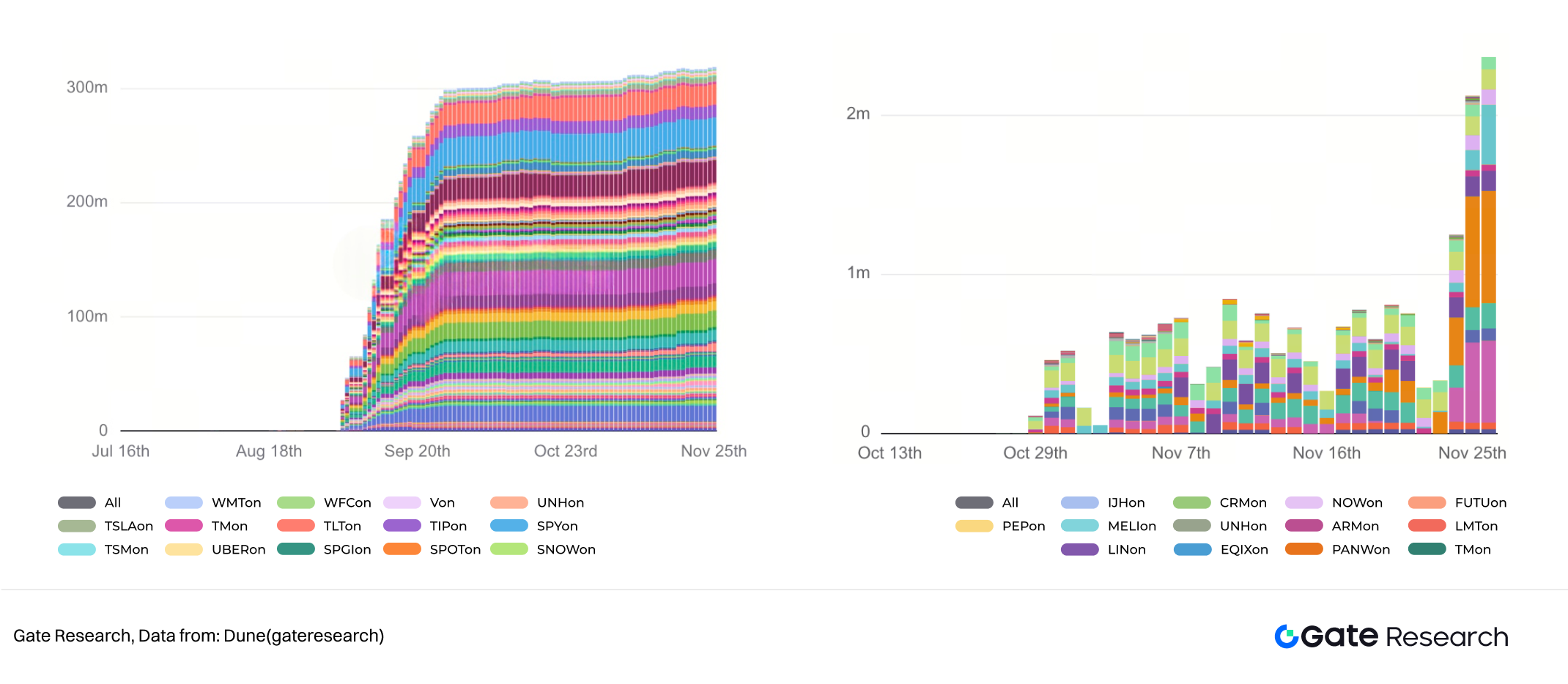

rwa.xyz verilerine göre, 25 Kasım 2025 itibarıyla tokenleştirilmiş hisse senetlerinin (ETF'ler dahil) toplam piyasa değeri $500 milyonun üzerine çıktı. Geleneksel finans piyasalarına kıyasla bu miktar küçük kalsa da, büyüme hızı dikkat çekici oldu; piyasa değeri 2025 başında $10 milyonun altından birkaç yüz milyon dolara çıkarak 50 katı aştı, günlük transfer hacimleri ise $1 milyonun altından $40–60 milyon aralığına sıçradı. Bu ivme, özellikle Kraken’in xStocks (Haziran’da) ve Ondo Global Markets’in (Eylül’de) lansmanlarıyla hızlandı.

Kamuya açık veriler, küresel borsaların (NYSE, Nasdaq ve Tokyo Borsası gibi ana platformlar dahil) toplam piyasa değerinin Ekim 2025’te $147,6 trilyon ile rekor kırdığını, küresel ETF yönetim altındaki varlıkların ise aynı dönemde $19,25 trilyon olduğunu gösteriyor. Tokenleştirilmiş hisse senetleri ise küresel hisse senedi piyasasının sadece ~%0,0004’ünü ve ETF piyasasının ~%0,003’ünü oluşturuyor; ölçek açısından ihmal edilebilir düzeyde. Ancak bu fark, aynı zamanda muazzam bir büyüme potansiyelini işaret ediyor: Sadece %1’lik bir penetrasyon, tokenleştirilmiş hisse senetleri sektörünü yüz milyarlarca hatta trilyonlarca dolara taşıyabilir ve mevcut seviyeye göre binlerce kat artış anlamına gelir.

Özetle, tokenleştirilmiş hisse senetleri izinde 2025 yılında 0’dan 1’e geçiş başarıyla gerçekleşti ve şimdi 1’den N’e patlayıcı ölçeklenme eşiğinde bulunuyor.

1.3 Tokenleştirilmiş Hisse Senetlerinin Değer Önerisi

Tokenleştirilmiş hisse senetleri, sadece “hisse senetlerini zincire taşımak”tan çok daha fazlasını ifade eder. Geleneksel menkul kıymet altyapısını, işlem saatlerini ve sahiplik tanımını kökten yeniden yapılandırırlar. Hisse senetlerinin geleneksel kapalı özelliklerini—işlem zamanı, coğrafya, saklama, takas ve regülasyon—açık ve programlanabilir zincir mantığına dönüştürerek, benzeri görülmemiş bütünleşebilirlik ve küresel verimlilik sağlarlar. Geleneksel hisse senetleriyle karşılaştırıldığında, tokenleştirilmiş versiyonlar beş temel boyutta sıçrama yaratır:

Geleneksel hisse senedi piyasaları borsa saatleriyle sınırlıdır (örneğin ABD piyasaları Pazartesi–Cuma 09:30–16:00 EST arası açıktır). Tokenleştirilmiş hisse senetleri, blokzincir protokolleri üzerinde gerçek anlamda 7/24/365 işlem imkanı tanır. Yatırımcılar, normal saatler dışında gelişen haberlere anında tepki verebilir ve tokenleştirilmiş hacim arttıkça, mesai dışı fiyat keşfi geleneksel piyasalara da yansıyabilir ve yeni küresel fiyat referansı haline gelebilir.

- Küresel Erişilebilirlik: Coğrafi ve Giriş Engellerini Kırmak

Geleneksel menkul kıymet işlemleri, ağır hesap açma ve uyumluluk gerektiren yerel saklama ve aracı kurum sistemlerine dayanır. Tokenleştirilmiş hisse senetleri ise kendi saklamalı cüzdanlar ve stabilcoinler aracılığıyla ulusal sınırları ortadan kaldırır—dünyanın herhangi bir yerindeki bir kullanıcı, cüzdanı ile ABD, Avrupa veya Asya hisse senetleri ve ETF’lerine erişebilir ve özellikle gelişmekte olan piyasalardaki yatırımcılar için eşiği önemli ölçüde düşürür.

- DeFi ile Bütünleşebilirlik ve Birlikte Çalışabilirlik

Genellikle standart tokenler (ERC-20 veya eşdeğeri) olarak ihraç edilen tokenleştirilmiş hisse senetleri, DeFi’de yerel yapı taşlarına dönüşür. Doğrudan teminat olarak kullanılabilir, zincir üzerindeki endekslere entegre edilebilir veya kaldıraçlı türev ve yapılandırılmış ürünlerin dayanak varlığı olabilir—yeni bir “StockFi” ekosisteminin yolunu açar.

Geleneksel hisse senetlerinde takas T+1 esasına göre yapılır ve bu da karşı taraf riski ile sermaye verimsizliği doğurur. Tokenleştirilmiş hisse senetlerinde ise takas akıllı kontratlar sayesinde T+0 olarak anında ve atomik gerçekleşir—fonlar ve varlıklar eşzamanlı olarak değiş tokuş edilir, manuel mutabakat ve aracı köprüler ortadan kalkar.

- Ekonomik Maruziyet Tasarımıyla Regülasyon Arbitrajı

Çoğu ana akım tokenleştirilmiş hisse senedi uygulaması, “ekonomik hakların ayrılması” modelini benimser: zincir üzerindeki token, yalnızca fiyat hareketine ve temettüye ekonomik maruziyet sağlar; temel hisselerin yasal mülkiyeti ise regüle bir SPV veya saklama kuruluşunda kalır (örneğin Backed Finance xStocks, İsviçre hukuku SPV ve banka saklaması kullanır; Ondo Global Markets, ABD kayıtlı aracı kurum ve Liechtenstein vakfına dayanır; Robinhood ise AB’de CFD tabanlı sentetik model uygular). Bu yapı, çoğu yargı bölgesinde menkul kıymet hukuku engellerini aşarken, son kullanıcıya neredeyse aynı ekonomik sonuçları sunar.

Bu beş boyut birlikte, hisse senetlerini katı ve kapalı araçlardan tam programlanabilir, küresel likit, anında takas edilebilir finansal yapı taşlarına dönüştürerek geleneksel sermaye piyasaları ile merkeziyetsiz finansın yakınsamasının temelini atar.

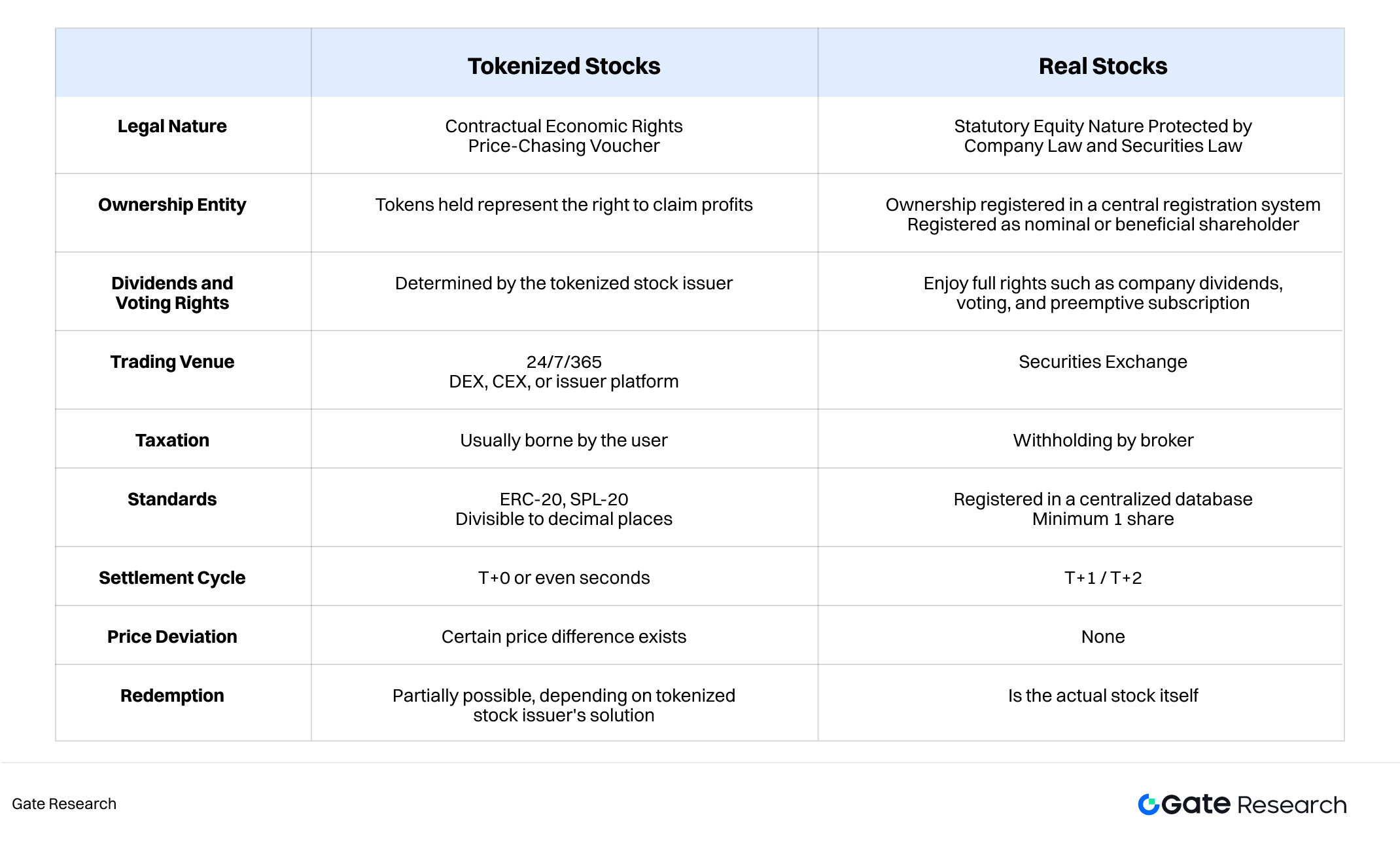

1.4 Tokenleştirilmiş Hisse Senetleri ile Gerçek Hisse Senetleri Arasındaki Yapısal Farklar

III. İllüstrasyonlu Karşılaştırma: Tokenleştirilmiş Hisse Senetleri vs. Gerçek Hisse Senetleri

II. Ana Akım Çözümlere Genel Bakış

Tokenleştirilmiş hisse senetleri piyasası, geleneksel hisse senetlerini zincire taşımayı ve küresel erişilebilirliği radikal şekilde artırmayı amaçlayan çeşitli platformları barındırıyor; ancak teknik altyapı, hukuki çerçeve ve iş öncelikleri açısından belirgin şekilde farklılaşıyorlar. Bu durum, net şekilde segmentlere ayrılmış ve çok izli bir ekosistem ortaya çıkardı.

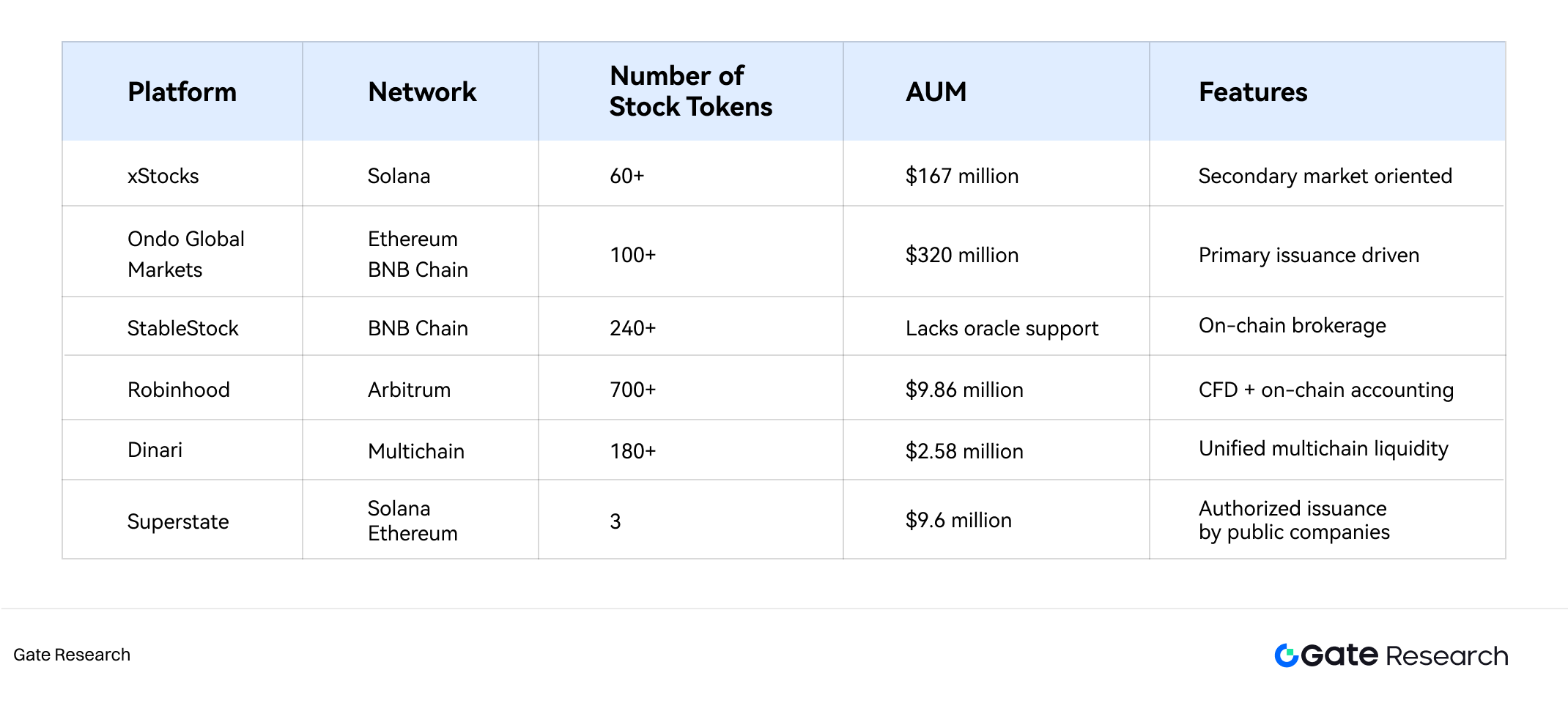

Genel olarak dört farklı model en temsilci konumda: likidite ve ikincil piyasa odaklı xStocks (Kraken/Backed Finance), birincil arz merkezli ve uyumlu 1:1 teminatlı tokenlerin çoklu-zincir dağıtımını vurgulayan Ondo Global Markets, zincir üzerindeki alım-satımı gerçek hisse geri alım imkanıyla birleştiren aracı kurum tarzı StableStock ve esas olarak CFD mekanikleri ve perakende-dostu fiat–kripto geçitleri etrafında inşa edilen Robinhood’un sentetik fiyat izleme yaklaşımı.

2.1 xStocks: İkincil Piyasa Odaklı

xStocks, piyasadaki en temsilci ikincil piyasa odaklı tokenleştirilmiş hisse senedi platformudur. Temel amacı, geleneksel hisse senetlerinin fiyat davranışını Solana blokzincirinde tokenleştirme yoluyla taklit etmek, kullanıcıların DEX'lerde ve seçili CEX'lerde hisse senedi tokenleri alıp satmasını sağlamak ve böylece zaman dilimleri arasında fiyat keşfi ve zincir üzeri maruziyet elde etmektir. xStocks iki katmanlı piyasa yapısı benimser:

- Hisse senedi tokenleri için birincil ihraç piyasası

Sadece uyumlu profesyonel/kurumsal yatırımcılara açıktır. Bu katılımcılar, temel gerçek hisse senetlerini zincir dışında tutar ve tokenlerin basımı ile geri alımından sorumludur; ayrıca fiyat farkını sabitleme işlevini de yerine getirirler. Perakende yatırımcılar gerçek hisselere doğrudan erişemez.

Tüm kullanıcılara açıktır; DEX’lerde veya seçili CEX’lerde doğrudan hisse senedi tokeni alım-satımına imkan tanır. Token fiyatı, doğrudan token basma ve geri alma hakkına sahip kurumlar tarafından yürütülen arbitraj mekanizmaları ile gerçek hisse senedi fiyatına sabitlenir.

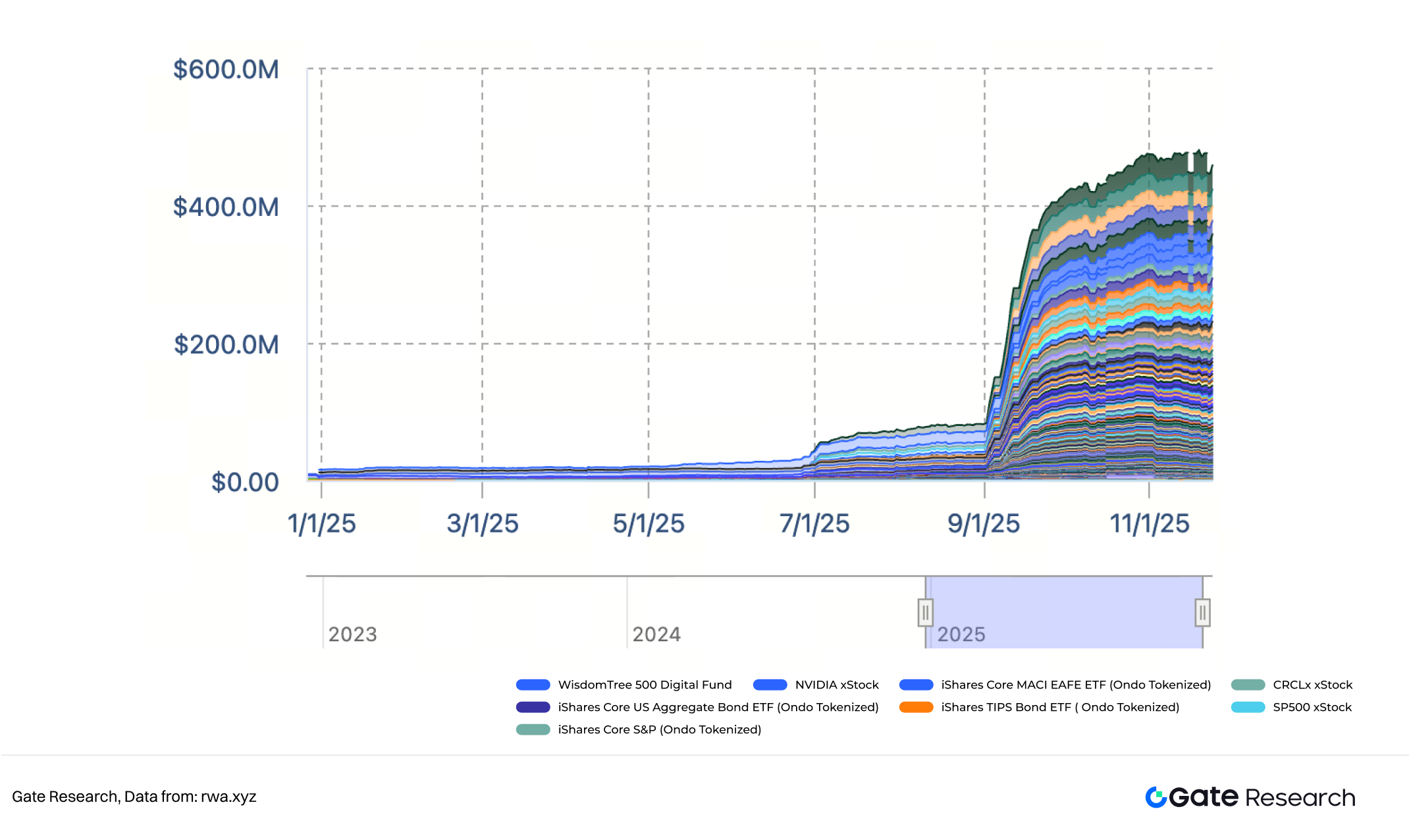

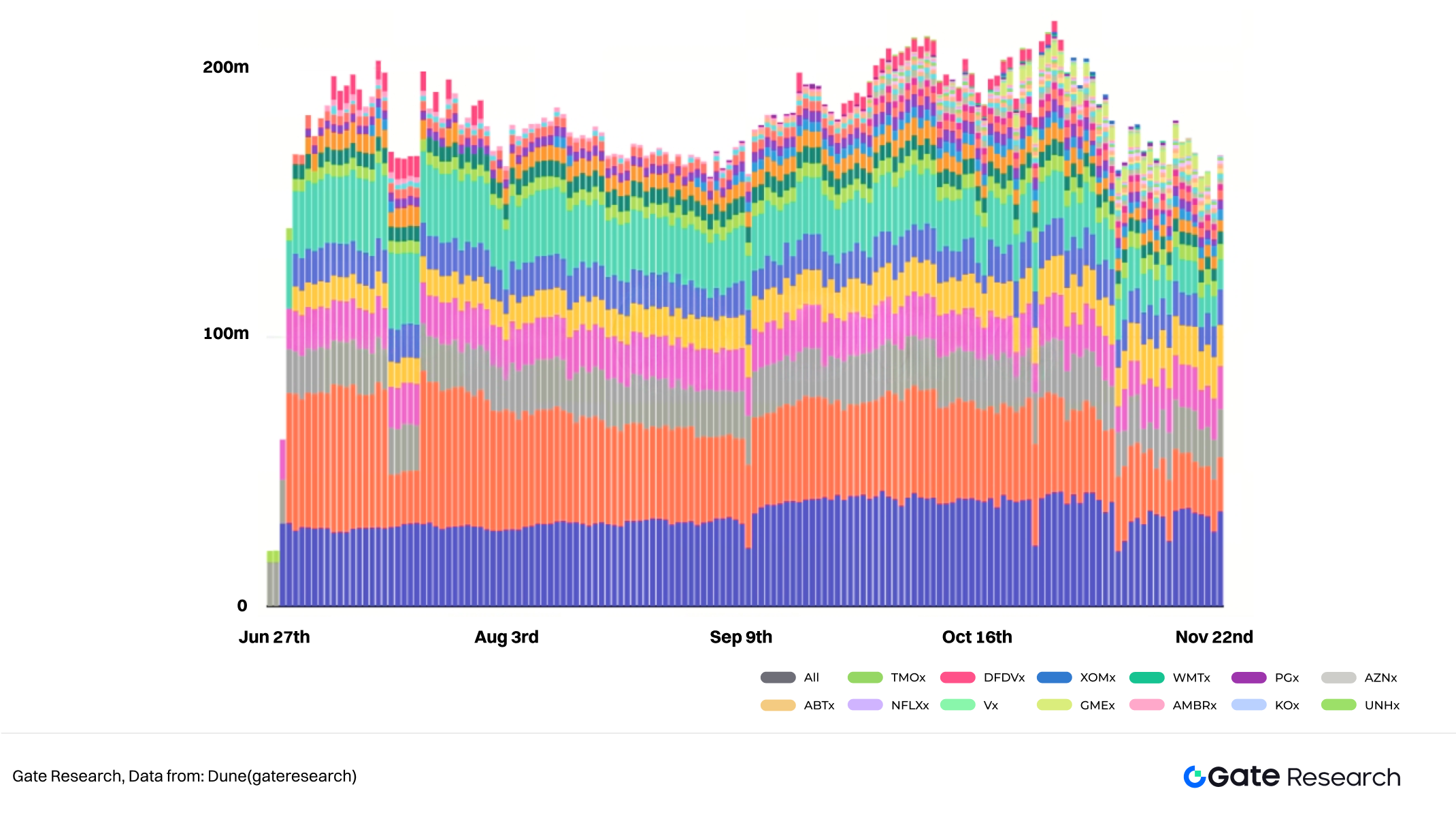

IV. xStocks Zincir Üzeri Tokenleştirilmiş Hisse Senedi Ölçeği

Bu tasarım, geleneksel ETF’lerdeki birincil ihraç + ikincil dolaşım mantığından ilham alır; ancak zincir ortamında çok daha yüksek sürtünme maliyetleriyle karşılaşır. Birincil ihraççı olarak hareket eden profesyonel/kurumsal yatırımcı sayısı oldukça sınırlı ve ihraç için yeterli teşvike sahip değiller. Sürekli yeni token arzı basma veya piyasa yapıcılığı sağlama motivasyonları zayıf. Sonuç olarak, zincir üzerindeki hisse senedi tokeni arzı büyük ölçüde durma noktasına geldi. Böylece, perakende kullanıcılar serbestçe işlem yapabilse de, satın alınabilecek tokenlerin ciddi şekilde yetersiz olması nedeniyle piyasa derinliği son derece sığ ve işlem istikrarı zayıf kalıyor. Fiyatlar, kısa vadede temel hisse senedi fiyatından sıkça sapıyor—özellikle büyük alım emirlerinde—ve aşırı durumlarda token fiyatı, gerçek hisse senedi fiyatından uzun süre boyunca ciddi şekilde kopabiliyor. Yetersiz likidite ve fiyat istikrarı nedeniyle, xStocks tokenleştirilmiş hisse senetleri şu anda ana akım DeFi protokolleri tarafından kredi, türev veya diğer kullanım alanlarında ölçekli olarak benimsenmekte zorlanıyor.

2.2 Ondo Global Markets: Birincil Arz Odaklı

Ondo Global Markets, Ondo Finance tarafından Ethereum’da (daha sonra BNB Chain’e genişletildi) başlatılan tokenleştirilmiş hisse senedi ve ETF ihraç platformudur ve genel RWA stratejisinin bir uzantısıdır. xStocks’un ikincil piyasa odaklı likidite modelinin aksine, Ondo birincil arz odaklı + tam şeffaf saklama yaklaşımı benimser. Kullanıcı bir hisse senedi tokeni satın aldığında, bu doğrudan zincir dışında gerçek hisselerin alım ve saklamasını tetikler; karşılık gelen token ise zincir üzerinde basılır (veya yakılır); böylece kapalı devre 1:1 varlık eşlemesi oluşur. Bu model, Ondo’nun tokenleştirilmiş ABD Hazine Bonoları (OUSG, USDY) alanında edindiği uyum ve saklama uzmanlığını doğrudan miras alır ve aynı mimariyi hisse senetleri için uygular. Ondo Global Markets, bu nedenle, mevcut en eksiksiz, tam uyumlu ve gerçekten varlık teminatlı tokenleştirilmiş hisse senedi platformu olarak değerlendirilebilir.

Ondo Global Markets’in temel inovasyonu, “alınca bas, satınca yak” doğrudan birincil ihraç mekanizmasında yatıyor:

- Birincil ihraç: alımda bas, satımda yak

Ondo platformunda KYC’yi geçen uyumlu kullanıcılar ve kurumlar doğrudan hisse senedi alabilir. Pratikte ise, çoğunlukla kurumsal olan az sayıda nitelikli katılımcı resmi Ondo Global Markets arayüzü üzerinden doğrudan alım yapıyor. Kullanıcı USDC ile satın aldığında, Ondo geleneksel piyasalarda karşılık gelen gerçek hisseleri alır ve eşit miktarda hisse senedi tokenini zincir üzerinde basar. Bu işlem sırasında kullanıcının USDC’si önce Ondo’nun kendi stabilcoini USDY’ye çevrilir ve operasyon bu şekilde gerçekleşir. Kullanıcı tokenleri sattığında, Ondo aynı anda temeldeki hisseleri zincir dışında satar, tokenleri yakar ve geliri önce USDY’ye, ardından USDC’ye çevirip kullanıcıya geri öder.

Bu nedenle, Ondo’nun tokenleştirilmiş hisse senetlerinde likidite, kripto tabanlı ikincil piyasalara dayanmaz; likidite tamamen Ondo tarafından geleneksel piyasalarda kullanıcılar adına alıcı/satıcı olarak sağlanır.

- Fiyatlandırma mekanizması ve saklama yapısı

Token fiyatı, Ondo’nun dahili fiyatlandırma motoru tarafından, gerçek zamanlı temel hisse senedi fiyatı + küçük bir prim/fark üzerinden belirlenir ve bu fark Ondo’nun gelirini oluşturur. Bu teklif odaklı eşleştirme modeli, esasen aracı kurumların yatırım fonu/ETF’lerde net varlık değeri (NAV) abonelik ve geri alım mekanizmasıyla aynıdır. Gerçek hisseler, regüle üçüncü taraf saklayıcılar tarafından tutulur; Ondo doğrudan hisselere asla sahip olmaz.

- Toplayıcı dağıtımı ve vekil alım/satım mantığı

Birincil ihraç modeli, DEX’lerde ABD doları bazlı likidite havuzları gerektirmediğinden, Ondo hisse senedi tokenleri CowSwap, 1inch gibi toplayıcılar veya üçüncü taraf cüzdan entegre API’ler üzerinden dağıtılabilir. Ondo Global Markets’in kendisi yoğun KYC/AML uyumlu bir platform olsa da, toplayıcı ve cüzdanlar dağıtım kanalı olarak kullanıldığında perakende kullanıcılar KYC’yi bypass ederek Ondo’nun hizmetlerinden hisse senedi alım-satımında faydalanabiliyor. Gerçekte, toplayıcı üzerinden yapılan her alım yine Ondo’nun arka ucuna yönlendirilir ve birincil piyasada aynı vekil alım-basım (veya vekil satım-yakma) sürecini tetikler.

V. & VI. Ondo Global Markets Tokenleştirilmiş Hisse Senedi Zincir Üzeri Ölçeği Ethereum (Sol) ve BNB Chain (Sağ)

Ondo’nun tokenleştirilmiş hisse senedi yönetim altındaki varlıkları (AUM), Eylül başı–ortasında hızla artarak birkaç hafta içinde xStocks’u yakalamış ve kısa süreyle geçmişti. Ancak daha sonra genel piyasa rüzgarlarıyla büyüme duraksadı. Ethereum ağında genişleme yavaşladıktan sonra, Ondo Ekim sonunda tokenleştirilmiş hisse senedi ürünlerini BNB Chain’e taşıdı. 25 Kasım itibarıyla Ondo Global Markets’in hisse senedi tokeni AUM’u Ethereum’da $320 milyon, BNB Chain’de ise $2,36 milyon seviyesinde.

2.3 StableStock: Zincir Üzeri Aracı Kurum

StableStock, kendini kripto tabanlı bir aracı kurum olarak konumlandırıyor ve BNB Chain üzerinde geleneksel aracı kurumlarla DeFi protokolleri arasındaki köprüyü kuran tam teşekküllü bir zincir üzeri hisse senedi alım-satım platformu inşa ediyor.

- Gerçek hisse saklama ve 1:1 eşleme

Kullanıcılar StableStock’ta USDT ile hisse senedi aldığında, platformun iş ortaklığı yaptığı geleneksel aracı kurum (HabitTrade) temel piyasada karşılık gelen gerçek hisseleri satın alır. Bu hisseler, regüle saklayıcılar SafeHeron ve Coinbase Institutional tarafından tutulur. Bu saklama, zincir üzerindeki her temsilin gerçek hisse ile tam olarak desteklenmesini sağlar. Alımda, kullanıcılar önce zincir üzerinde bir hisse sertifikası alır; bu, zincir üzerindeki hesap düzeyinde zincir dışı varlıklarının eşlemesini ifade eder.

- Kullanıcılar tokenleştirme, yakma ve gerçek hisse geri alımını kontrol eder

Kullanıcılar satın aldıktan sonra hisse sertifikalarını tokenleştirmeyi isteyip istemediklerine özgürce karar verebilir. Platform, tamamen değiştirilebilir sToken’lerin 1:1 basımını destekler ve bunlar doğrudan StableStock Swap’ta alınıp satılabilir. Uyumlu kullanıcılar için StableStock, saklanan hisselerin kişisel geleneksel aracı kurum hesaplarına doğrudan transferiyle gerçek hisse geri alım mekanizması da sunar; böylece zincir üzeriden geleneksel finansa gerçek varlık akışı gerçekleşir.

- Açık ekosistem ve bütünleşebilirlik

Yakın gelecekte, kullanıcılar sToken’leri StableVault’a yatırarak getiri sağlayan stToken’lere dönüştürebilecek. Bu stToken’ler, “aktif”, gelir üreten hisse senedi varlıklarını temsil edecek ve DeFi’de serbestçe kullanılabilecek: DEX havuzlarında likidite sağlama; kredi protokollerinde teminat olarak kullanma; perpetual, yapılandırılmış ürün veya getiri toplayıcılarında kullanma; zincir üzeri hisse endeksleri veya ETF benzeri ürünlerin dayanak varlığı olma

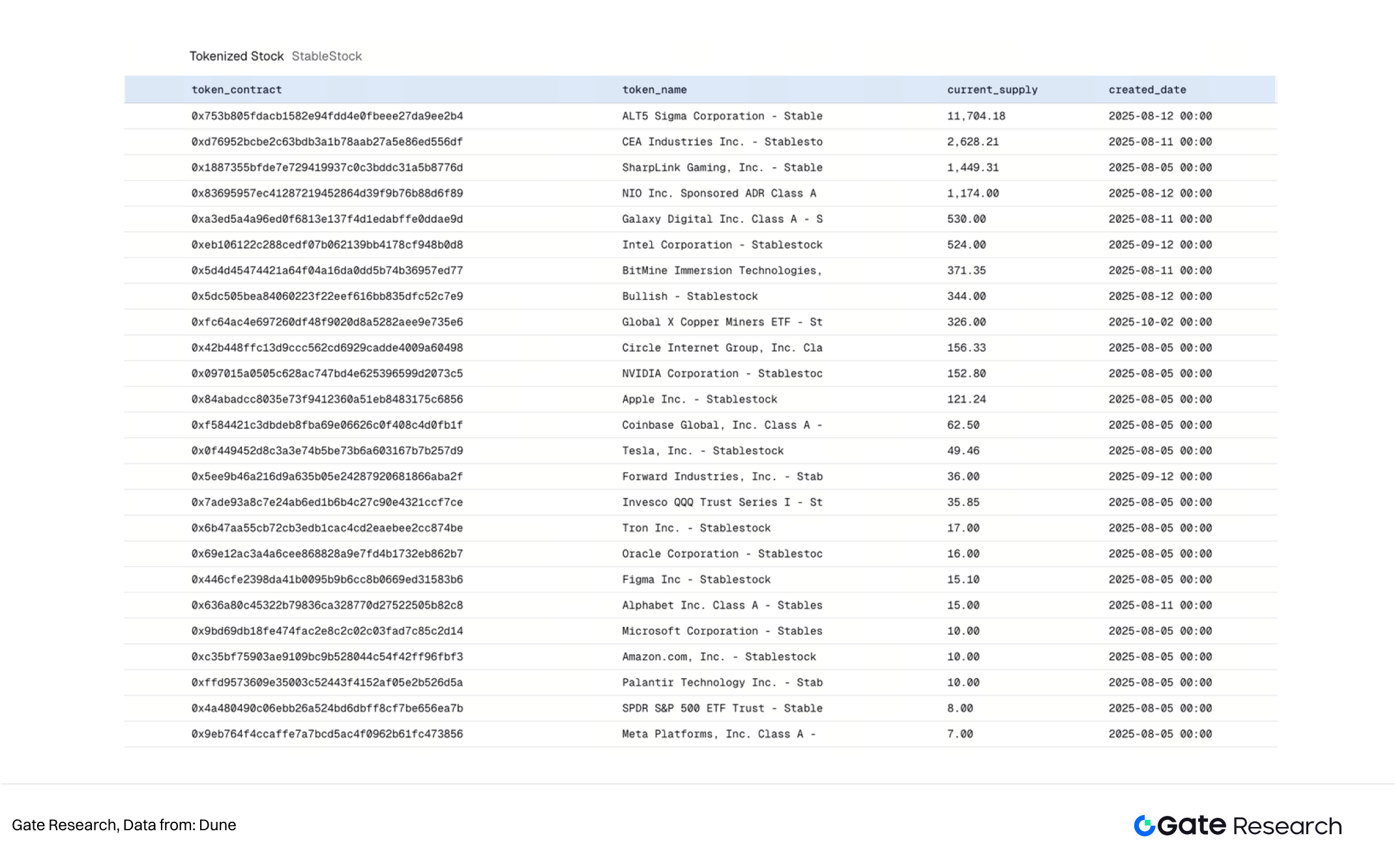

VII. StableStock Tokenleştirilmiş Hisse Senedi Genel Görünümü

Bu üç katmanlı yapı—sertifika → token → getiri sağlayan varlık—StableStock’u yalnızca bir alım-satım platformu olmaktan çıkarıp hisse senedi varlıkları için temel bir zincir üzeri finansal katmana dönüştürür; geleneksel statik hisse senetlerini tam bütünleşebilir DeFi yapı taşlarına çevirir. 25 Kasım 2025 itibarıyla StableStock, 249 tokenleştirilmiş hisse senedi varyantı sunmuş durumda; kullanıcılar 249 temel hisseyi gerçek hisseye çevirme veya geri alma konusunda özgürce tercih yapabiliyor. Bu da onu, gerçek hisse geri alımında en kapsamlı hizmeti sunan ve kategorisinde en geniş kapsama sahip platform konumuna getiriyor.

2.4 Robinhood: CFD Modeli

Robinhood, tokenleştirilmiş hisse senedi ürünlerini Avrupa pazarında kapalı devre OTC türev sözleşmesi + zincir üzeri defter hibrit modeliyle sunuyor. Bu model ABD hisse senetleri, ETF’ler ve OpenAI ile SpaceX gibi yüksek profilli özel varlıkları kapsıyor. Temelde, kullanıcı ile Robinhood arasında bire bir CFD (Fark Sözleşmesi) işlevi görüyor. Tokenler, yalnızca fiyat maruziyetini ve sözleşme kapsamında simüle edilen temettü haklarını temsil ediyor; temel hisse senetlerinin yasal mülkiyeti devredilmiyor. Bu nedenle, AB’de bunlar MiFID II kapsamında karmaşık finansal araç olarak sınıflandırılıyor ve menkul kıymet kaydı ile sınır ötesi sahiplik engellerini başarıyla aşıyor.

Tüm işlem süreci Robinhood App içinde kapalı devre tamamlanıyor: Kullanıcılar emir verir, Robinhood dahili olarak eşleştirir, risk SPV’ler veya hedge pozisyonlarla yönetilir. Tokenler, yalnızca pozisyon durumunu kaydetmek için Arbitrum’da basılır/yakılır; zincir üzerinde herhangi bir işlevi yoktur. Tokenler dışarıya çekilemez, transfer edilemez ve harici olarak dolaşıma giremez—pozisyon kapatılınca doğrudan yok edilir.

Robinhood, Avrupa kripto borsası Bitstamp’ı satın alarak (AB, İngiltere ve ABD’de çoklu lisansları kapsar) ilgili yatırım hizmetleri/kripto niteliklerine sahip oldu ve türev ile kripto işini genişletiyor. MiFID türev çerçevesi, sınır ötesi gerçek hisse saklama karmaşıklığını önlüyor ve ürünün ilk olarak AB’de piyasaya çıkmasını sağlıyor. Bu durum, “harici transfer edilemez/bütünleşemez” sınırlarını da açıklıyor.

- PFOF Düşüncesinin Kriptoya Uzantısı

Robinhood’un temel gelir modeli Payment for Order Flow (PFOF) üzerine kurulu. Hisse senedi maruziyetini uygulama içinde kapalı devre türev olarak yapılandırarak, PFOF ve ilgili işlem gelirini (hedge/piyasa yapıcılık ekosistemi dahil) mevcut eşleştirme, hedge ve takas altyapısına sorunsuz şekilde entegre ediyor.

2.5 Diğer Katılımcılar

Yukarıda bahsedilen en öne çıkan tokenleştirilmiş hisse senedi platformlarının ötesinde, piyasada tamamen farklı yaklaşımlar izleyen çok sayıda hizmet sağlayıcı bulunuyor—bu da kripto ekosisteminin en ayrışmış ve yenilikçi izlerinden birini oluşturuyor.

- Dinari dShares: Erken Çoklu-Zincir RWA Öncüsü

Hisse senedi tokenizasyonuna en erken adım atan projelerden biri olan Dinari, dShares hisse senedi tokenlerini Şubat 2024’te başlattı. Ancak, başlangıçta yalnızca resmi web sitesinde ve kendi stabilcoin’i USD+ ile işlem yapılabiliyordu; ölçek mütevazı kaldı. Bu yılın Temmuz ayında Dinari, amiral gemisi tokeni MSTR.d (MicroStrategy’yi temsil eder) için Arbitrum–Uniswap’ta USD likidite havuzları sunarak açık zincir üzeri alım-satımda önemli bir adım attı. Ayrıca Dinari, bu yıl Dinari Financial Network’ü—Avalanche üzerine inşa edilen omni-chain emir defteri—hayata geçirerek Arbitrum, Base ve Plume dahil birçok zincirde tokenleştirilmiş hisse senetleri için likiditeyi birleştirmeyi amaçladı.

- Superstate: Resmi İhraççı Destekli Tokenler için Uyumluluk Yolu

Daha önce vurgulanan modeller, platform odaklı inşa sürecine odaklanırken, ihraççının (yani halka açık şirketin) kendi iradesini hesaba katmaz. Superstate, daha derin bir uyumluluk yolu sunar: halka açık şirketlerin doğrudan yönetim kurulu onaylı “resmi hisse senedi tokenlerini” zincir üzerinde ihraç etmesini ve şirketin tüm ihraç ve regülasyon yükümlülüğünü üstlenmesini sağlar. Bu yaklaşımın en büyük avantajı, regülasyon öngörülebilirliği ve hukuki netliktir. Galaxy Digital, Superstate altyapısını kullanarak resmi hisse senedi tokeni GLXY’i başlatırken, SharpLink ve Forward Industries de aynı modeli kullanarak hisse senedi tokeni ihraç etti.

VIII. GLXY Tokenleştirilmiş Hisse Senedi Mevcut Durumu

Bununla birlikte, doğrudan ihraç yolu da ciddi gerçek dünya zorluklarıyla karşı karşıya. Halka açık şirket yönetimleri kripto tabanlı mekaniklere aşina olmayabilir ve sürekli ihraç veya piyasa yapıcılığı sağlamak için teşvikleri yoktur. GLXY örneğinde: Solana’da basılan GLXY hisse senedi tokenleri, Galaxy Digital’in toplam A sınıfı adi hisse senetlerinin %0,02’sinden azını temsil ediyor. Lansman gününün ardından ölçek neredeyse hiç büyümedi ve zincir üzerinde tutucu sayısı 100’ün altında kaldı.

III. Ana Akım Çözüm Ayrışmaları ve Büyüme Darboğazları

3.1 Ölçek

IX. Büyük Tokenleştirilmiş Hisse Senedi Platformları AUM Karşılaştırması

Ölçek açısından:

- xStocks ve Ondo ilk sırada yer alır ve toplam piyasa AUM’unun %90’ından fazlasını oluşturur.

- Robinhood’un CFD modeli, etkileyici işlem hacmi sağlasa da, zincir üzerindeki bileşen yalnızca defter kaydı görevi gördüğü için gerçek ölçeği tam olarak yansıtmayabilir.

- Zincir üzeri dağıtım stratejisi, ölçeği etkileyen kritik bir faktör haline geldi. Solana ve Arbitrum’daki düşük ücret ve yüksek işlem kapasitesi, tokenleştirilmiş çözümler için tercih edilen ilk dağıtım ağları olurken; BNB Chain’in geniş kullanıcı tabanı, yeni tokenleştirilmiş projeler için öne geçme ve çoklu-zincir genişleme fırsatı sunuyor.

3.2 Kullanıcı Yapısı

X. Büyük Tokenleştirilmiş Hisse Senedi Platformları Kullanıcı Yapısı Karşılaştırması

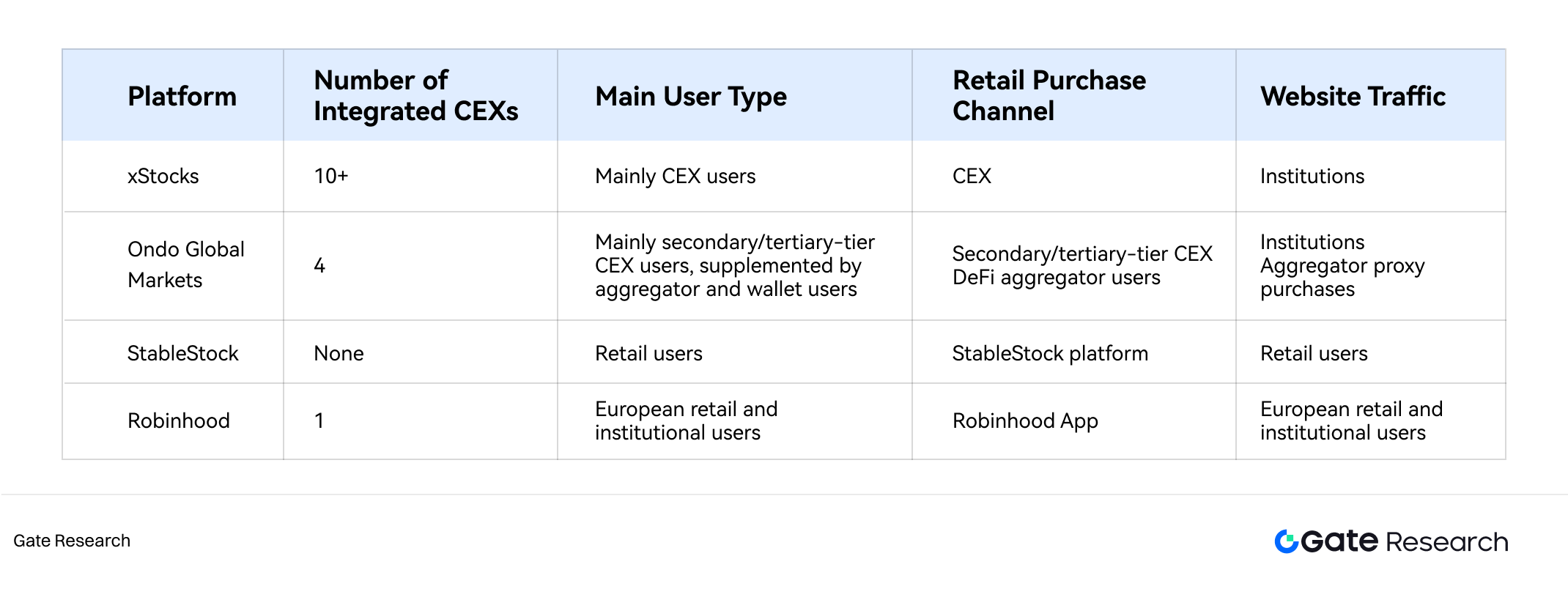

xStocks, 10’dan fazla büyük CEX ile entegre olarak sektörün en kapsamlı dağıtım ağını inşa etti. Bu hakimiyet, doğrudan ilk hareket avantajı ve ikincil piyasa odaklı tasarımından kaynaklanıyor. Temel kullanıcı tabanı, CEX tabanlı yatırımcılardan oluşuyor; bu kullanıcılar, tokenleştirilmiş hisse senetlerini alışık oldukları merkezi borsa ortamında işlem yapmayı tercih ediyor ve esas olarak kolay ABD hisse senedi maruziyeti ile zaman dilimi farkı gözetmeksizin 7/24 işlem imkanını arıyor.

Buna karşılık, Ondo Global Markets’in temel inovasyonu, DeFi toplayıcıları (CowSwap, 1inch vb.) ve üçüncü taraf cüzdanlar etrafında inşa edilen benzersiz dağıtım yolunda yatıyor. Kullanıcılar bir toplayıcı arayüzü üzerinden hisse senedi tokeni aldığında, işlem arka planda sessizce Ondo’nun arka ucuna yönlendirilir ve temel gerçek hisse alımı ile token basımı tetiklenir (satışta da tersi işlem gerçekleşir). Bu mimari, zarif bir regülasyon ayrımı yaratır: toplayıcı arayüzü trafik toplama ve KYC’siz kullanıcı deneyimi sunarken, Ondo’nun arka ucu KYC, saklama ve icra için tam uyumluluk sorumluluğunu taşır. Sonuç; “hafif erişim, ağır uyum çekirdeği” modeliyle perakende kullanıcılarla doğrudan regülasyon karmaşıklığını etkin şekilde aşar.

Dikkate değer bir nokta; bazı entegre CEX’ler, Ondo’nun hisse senedi tokenlerini ikincil işlem için doğrudan listelemeyi tercih ediyor ve yerel “alınca bas/satınca yak” birincil mekanizmasını entegre etmiyor.

XI. StableStock Platformu Kullanıcı Varlık Durumu

StableStock, yalnızca kendi platformu üzerinden kullanıcıya hizmet veren saf bir zincir üzeri aracı kurum olarak faaliyet gösteriyor. Bu model, son derece temiz bir kullanıcı yapısı ortaya çıkarıyor—neredeyse tamamen doğrudan perakende. Kullanıcı yolculuğunun tamamı—fiat/stabilcoin girişinden alım-satım, token basımı ve gerçek hisse geri alımına kadar—tek ve kapalı bir ekosistemde gerçekleşiyor. Bu, StableStock’a kullanıcı ilişkisi ve veri kontrolünde tam hakimiyet sağlarken, büyümenin tamamen kendi müşteri kazanım ve dönüşüm kabiliyetine bağlı olduğu; dış CEX’lerin büyük trafik avantajlarından yararlanamadığı anlamına geliyor. Bu büyüme tavanını aşmak için StableStock, StableVault’u agresif şekilde geliştiriyor ve getiri sağlayan stToken’leri tam bütünleşebilir yapı taşlarına dönüştürerek kredi protokolleri, DEX’ler, perpetual ve yapılandırılmış ürünler dahil daha geniş DeFi ekosistemine akışını hedefliyor.

Sıkı regülasyon gereklilikleri nedeniyle, Robinhood tokenleştirilmiş hisse senedi ürününü yalnızca kendi uygulaması içinde sunuyor. Tüm kullanıcı tabanı, Robinhood ve satın aldığı Avrupa kripto borsası Bitstamp’ın mevcut on milyonlarca kullanıcısından oluşuyor; ağırlıklı olarak Avrupa perakende yatırımcıları ve küçük bir kurumsal segmenti barındırıyor. Güçlü marka etkisi ve sorunsuz, bütünleşik deneyim temel rekabet avantajını oluşturuyor—kullanıcılar asla alışık oldukları Robinhood arayüzünden çıkmak veya yeni iş akışları öğrenmek zorunda kalmıyor. Bu, son derece verimli iç trafik yönlendirmesi ve derin kullanıcı penetrasyonu sağlıyor; ancak bedeli, varlıkların zincir üzerinde bütünleşebilirliği ve harici likiditesinin tamamen “duvarlı bahçe” stratejisiyle feda edilmesi oluyor.

3.3 Likidite

Likidite, tokenleştirilmiş hisse senetlerinin işlem gören varlıklar olarak can damarı ve aynı zamanda sektörün gelişimini şu anda kısıtlayan temel darboğazdır. Farklı platformlar, temeldeki model tercihlerinden dolayı likidite kaynakları, derinliği, istikrarı ve sürdürülebilirlik açısından büyük farklılıklar gösteriyor. (Not: Robinhood’un CFD modeli likiditeyi tamamen içselleştirip kamuya kapattığı için burada ele alınmamıştır.)

xStocks, token fiyatlarını temel hisse senedi fiyatına sabitlemek için profesyonel yatırımcıların birincil ve ikincil piyasa arasında arbitraj yapmasına dayanacak şekilde tasarlanmıştır. Bu profesyonel yatırımcılar, esas olarak xStocks tokenleri için CEX piyasa yapıcıları ve diğer yetkili kurumsal katılımcıları ifade eder. İdeal senaryoda, işlem fiyatı temel hisse senedi fiyatından saptığında, token basma ve geri alma hakkına sahip kurumlar devreye girerek fiyatı adil değere çeker.

Gerçekte ise, profesyonel yatırımcılar sürekli arbitraj veya yeni arz basımı için yeterli teşvike sahip değil. Bu, token arzı büyümesinin durmasına ve coin bazlı piyasa derinliğinin son derece sığ kalmasına yol açtı. Bir başka açıdan, ek hisse senedi tokeni basmak, anlamlı işlem ücretleri üretmek için karşılık gelen ABD doları bazlı (USDT/USDC) likidite havuzlarının da tohumlanmasını gerektiriyor; ancak piyasa ilgisi orta seviyede olduğundan, basım teşviki daha da zayıflıyor.

Mevcut durumda xStocks likiditesi son derece yoğunlaşmış ve kırılgan: likidite sadece birkaç token (xTSLA ve xCRCL gibi) üzerinde toplanmış durumda; uzun kuyruk varlıkların çoğunda neredeyse hiç derinlik yok; ayrıca likidite sağlama yalnızca birkaç piyasa yapıcıya bağlı ve listelenen borsa sayısı ile toplam zincir üzeri token sayısı patladıkça, tokenleştirilmiş hisse senetleri bu piyasa yapıcıların sermaye tahsis önceliğinde hızla geriye düştü. Bu da, yetersiz derinlik nedeniyle birkaç on bin dolarlık alım veya satım emirlerinin bile fiyatı bir anda temel hisse senedi fiyatından ciddi şekilde saptırmasına, zincir üzeri fiyat kopmalarına ve işlem ilgisinin daha da azalmasına yol açan kısır döngü oluşturdu.

Buna karşılık, ikincil piyasa arbitrajına dayanmayan Ondo Global Markets ve StableStock gibi modellerde fiyat istikrarı sağlamak çok daha kolay çünkü likidite temelde geleneksel hisse senedi piyasasından geliyor; ancak ikisinin uygulamada ayrıştığı noktalar var.

Ondo, fiyatı kendi belirlediği ve temel hisse senedi fiyatına bir prim/fark eklediği teklif odaklı bir model işletiyor. Ondo geleneksel piyasada işlem yapabildiği sürece, kullanıcılar her zaman öngörülebilir fiyatlarla işlem tamamlayabiliyor. Ancak bu modelde Ondo, her kullanıcı işleminin karşı tarafı oluyor; toplam kullanıcı işlem hacmi platformun anlık işlem kapasitesini çok aşarsa, Ondo fiyat farkını açarak girişleri kısıtlayabiliyor ve böylece görünmez bir likidite tavanı oluşuyor. Ayrıca, Ondo tokenlerini entegre eden bazı CEX’ler, yerel “alınca bas/satınca yak” ve teklif odaklı mekanizmayı kullanmayıp, sadece önceden basılmış Ondo hisse senedi tokenlerini kendi içinde ikincil işlem için listeliyor. Bu durumda, Ondo tokenleri o CEX’lerde xStocks’un bir başka versiyonuna dönüşüyor ve aynı likidite sıkıntısıyla karşılaşıyor.

StableStock, iş ortağı geleneksel aracı kurum aracılığıyla kullanıcı stablecoin ile alım yaptığında temel piyasada gerçek hisseyi anında satın alarak tüm platformlar arasında en sağlam fiyat sabitlemesini sağlıyor. Yine de, StableStock hisse senedi tokenlerinin basımı tamamen kullanıcı inisiyatifine bağlı; bu nedenle toplam tokenleştirilmiş ölçek mütevazı kalıyor ve alım-satım halen ağırlıklı olarak platformun kendi StableStock Swap modülünde gerçekleşiyor; henüz olgun harici oracle desteği ve ana akım DEX’lerde derin likidite bulunmuyor.

3.4 Gerçek Hisse Geri Alım Kanalı

Tokenleştirilmiş hisse senetlerinde temel soru, nihayetinde yalnızca hisse senedi fiyatını izleyen türevler olarak mı işlev gördükleri, yoksa gerçek hisse sahipliğini temsil eden tokenleştirilmiş araçlar mı olduklarıdır. Gerçek hisse geri alımının varlığı, bu ikisini ayıran belirleyici kriterdir. Robinhood’un tokenleştirilmiş hisse senetleri tamamen CFD tabanlıdır ve geri alım kavramı yoktur; regülasyon açısından bunlar kesinlikle finansal türev olarak sınıflandırılır.

xStocks, Ondo Global Markets ve StableStock teknik olarak geri alım fonksiyonuna sahip olsa da, bu haklardan kimlerin yararlanabildiği konusunda ciddi ayrışmalar vardır.

xStocks’ta, yalnızca uyumlu profesyonel kurumlar gerçek hisse karşılığı token basma ve tokenleri tekrar gerçek hisseye çevirme yetkisine sahiptir; çünkü birincil ihraç ve fiyat farkı arbitrajı sorumluluğunu taşırlar. Perakende kullanıcılar temel hisselere doğrudan erişemez—yalnızca bu kurumlar tarafından önceden basılmış tokenleri alıp satabilirler. Dolayısıyla, perakende yatırımcıların işlem yapabileceği hisse senedi yelpazesi, tamamen profesyonel ihraççıların tercih ve teşviklerine bağlıdır.

Ondo Global Markets, teoride KYC uyumlu her kullanıcıya platformda gerçek hisse geri alımı hakkı tanır. Ancak pratikte, uyum inceleme süreci o kadar katı ki, sıradan kullanıcılar doğrudan geri alım için nadiren nitelik kazanır. Çoğu perakende katılımcı, toplayıcı ve üçüncü taraf cüzdanlar üzerinden vekil alım ve token basımı yapar ve gerçek geri alım hakkı elde edemez.

StableStock, gerçekten perakende kullanıcıya temel hisselerin teslimi için başvuru imkanı tanıyan tek tokenleştirilmiş hisse senedi platformudur. İş ortağı geleneksel aracı kurum HabitTrade aracılığıyla geri alınan hisseler NASDAQ/NYSE saklamasından doğrudan kullanıcının kişisel aracı kurum hesabına transfer edilir.

3.5 Zincir Üzeri Bütünleşebilirlik

Teorik olarak, kontratta sert kodlanmış kısıtlama olmadığı sürece, Robinhood’un Arbitrum’da ihraç ettiği tokenler dahil tüm ERC-20 veya SPL-20 hisse senedi tokenleri DeFi ekosisteminde kullanılabilir. Ancak tokenleştirilmiş hisse senetleri halen çok erken aşamada ve gerçek DeFi bütünleşebilirliği son derece sınırlı.

Şu anda, xStocks hisse senedi tokenleri en yüksek bütünleşebilirlik derecesine sahip. Altı büyük tokenleştirilmiş varlık TSLAx, NVDAx, SPYx, QQQx, GOOGLx ve MSTRx, Solana’nın en büyük kredi protokolü Kamino tarafından destekleniyor ve toplam mevduat $3,5 milyon seviyesinde; ancak mevduat APY’si neredeyse %0 ve bu mevduatların çoğu muhtemelen piyasa yapıcı adresler tarafından sağlanıyor. Ayrıca StableStock’un yakında devreye alacağı StableVault da dikkat çekici; getiri sağlayan hisse senedi token varlıkları oluşturmayı amaçlıyor, ancak getirinin nereden geleceği henüz net değil.

3.6 Büyüme ve Ölçek Darboğazlarının Özeti

- Likidite Darboğazı ve Parçalanma

Likidite en temel sorun; kullanıcıların en çok hissettiği fiyat kayması doğrudan yetersiz likiditeden kaynaklanıyor. Tokenleştirilmiş hisse senetleri negatif bir geri besleme döngüsüne girdi: “yetersiz likidite → zayıf kullanıcı deneyimi ve kurumların katılım isteksizliği → daha da zayıf likidite.” xStocks, profesyonel yatırımcıların arbitraj ve fiyat sabitlemesi üzerine kurulu; ancak teşvik modeli, yetersiz motivasyon nedeniyle büyük ölçüde başarısız oldu. Aynı zamanda, uzun kuyruk varlıklar için geniş LP’leri likidite sağlamaya çekecek kadar cazip ödül mekanizması halen yok. Ondo Global Markets’in modeli, büyük kullanıcı tabanına sahip CEX’ler tarafından doğru şekilde anlaşılmadı; “alınca bas/satınca yak” motorunu entegre etmek yerine tokenleri ikincil işlem için kaba şekilde listelediler, dolayısıyla CEX kullanıcıları için işlem deneyimi anlamlı şekilde iyileşmedi.

Ayrıca, aynı temel hisseyi temsil etseler bile, farklı çözümler ve farklı sağlayıcılar nedeniyle likidite birçok platform ve zincir arasında parçalanmış durumda.

Tokenleştirilmiş hisse senetlerinin karşılaştığı pratik bir zorluk, değer önerisi ile gerçek piyasa talebi arasındaki ciddi uyumsuzluktur.

“Token” tarafına odaklanan çözümler, bugüne kadar geleneksel finansta olmayan ve yalnızca zincir üzerinde varlık tutarak gerçekleştirilebilecek yeni ve cazip kullanım alanları yaratamadı—örneğin son derece verimli zincir üzeri bileşik stratejiler veya yenilikçi teminatlı türevler. Sonuç olarak, tokenizasyon kendi başına teknolojik bir gösterişten öteye geçememe riskiyle karşı karşıya.

Sonunda “hisse” tarafına odaklanan çözümler, kullanıcıları ve temel pazarlamayı gelişmekte olan ülkeler ve bölgelerde hedeflemeli; çünkü gelişmiş piyasalardaki kullanıcılar için gerçek dünyada ABD hisse senedi almakta anlamlı bir engel yok. Yani, bir bölgede stabilcoin tercihi ne kadar güçlüyse, o bölgede ABD hisse senedi maruziyetini stabilcoin ile satın alma talebi de o kadar gerçekçi olur.

Mevcut tüm tokenleştirilmiş hisse senedi çözümleri, regülasyon belirsizliğini aşmak için düzenleyicilere verilen tavizlerden kaynaklanan bazı işlevsel eksiklikler içeriyor. Uyumluluk gereklilikleri nedeniyle, tokenleştirilmiş versiyonlar temettü, oy hakkı veya temel hisseyi geri alma gibi önemli ortak haklarını kaybedebiliyor.

IV. Pazar Trendleri ve Görünüm

Küresel varlıkların zincir üzeri göçü geri döndürülemez bir trend. 25 Kasım 2025 itibarıyla, tüm RWA sektöründe toplam TVL $35 milyarı aşarken, tokenleştirilmiş hisse senetleri (ETF’ler dahil) bunun %2’sinden azını oluşturuyor. Zincir üzerinde özel kredi ve hazine bonosu tokenizasyonu kademeli olarak olgunlaştı ve araçlar giderek daha sofistike hale geldi. Dünyanın en büyük ve en likit varlık sınıfı olarak hisse senetleri, doğal olarak zincir üzeri benimsemenin nihai hedefi.

4.1 Varlık ve Kullanım Alanı Çeşitliliği

Tokenleştirilmiş hisse senedi varlıklarının kapsamı, geleneksel mavi çip hisselerin ötesine hızla genişliyor ve çok daha zengin varlık kategorilerine yayılıyor:

- ETF’ler ve Endeks Ürünleri: Şu anda bireysel ölçeği $10 milyonu aşan 13 tokenleştirilmiş hisse senedi varlığının yarısından fazlası—yedi tanesi—tokenleştirilmiş ETF veya endeks ürünüdür.

- Özel Sermaye ve Halka Arz Öncesi Varlıklar: Robinhood, OpenAI ve SpaceX gibi özel şirketlere tokenleştirilmiş maruziyet sunuyor. Bu, sıradan yatırımcıların önceden neredeyse yalnızca girişim sermayesi ve nitelikli yatırımcılara ayrılmış yüksek büyüme potansiyelli varlıklara erken aşamada erişmesinin yolunu açıyor.

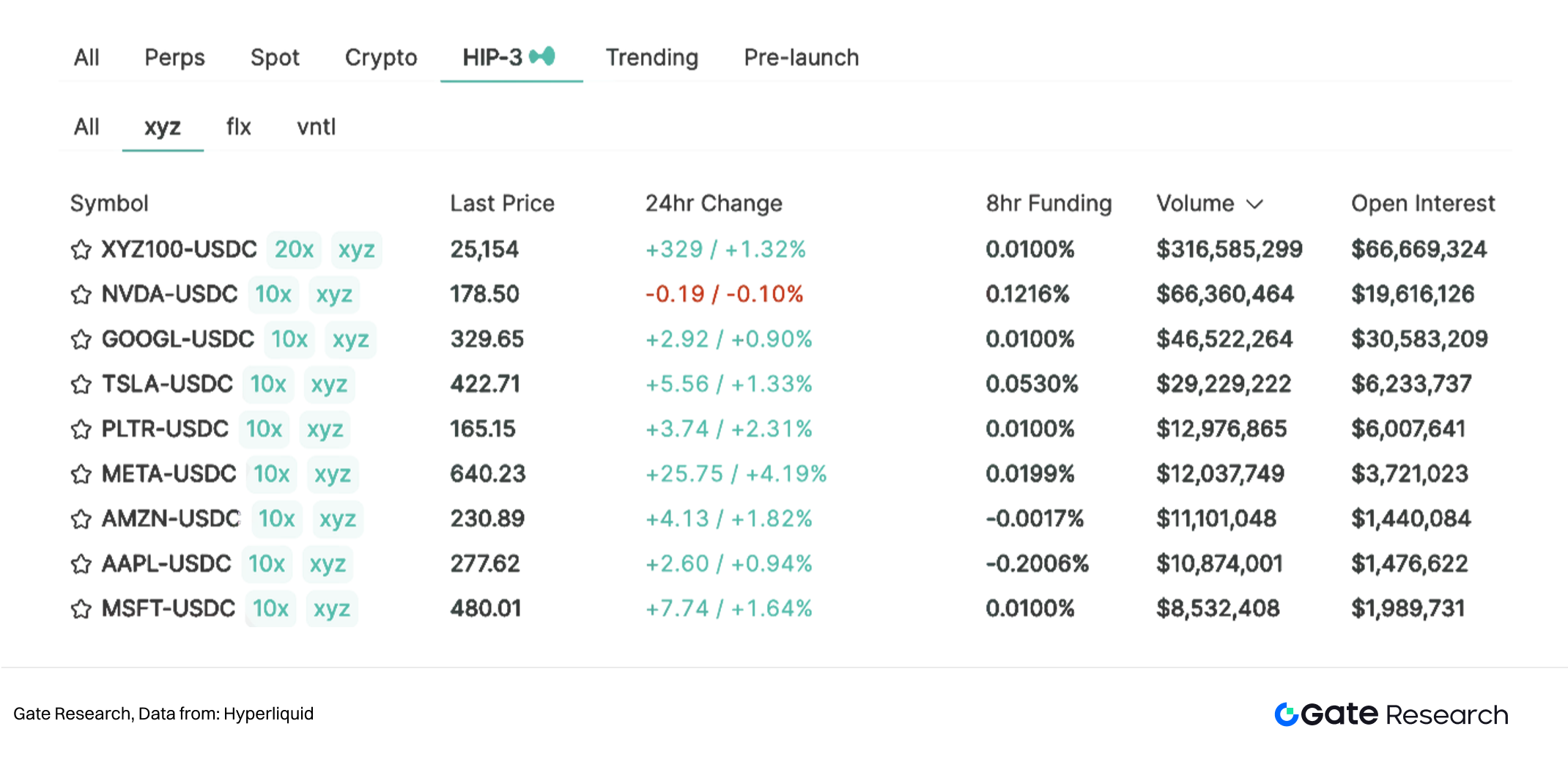

XII. Hyperliquid HIP-3 Piyasa Görünümü

- Sürekli Vadeli Kontratlar: Hyperliquid’in büyük HIP-3 yükseltmesiyle geliştiriciler artık özel sürekli kontrat piyasaları açabiliyor; zincir üzeri sürekli hisse senedi piyasaları en önemli dal haline geldi.

4.2 Bölgesel Hisse Senedi Tokenizasyonu

Regülasyon arayışları, AB, Orta Doğu ve Asya (özellikle Singapur ve Hong Kong) ekseninde çok kutuplu bir manzara oluşturmaya başladı. Gelişmiş ülkelerde veya bölgelerdeki yatırımcılar genellikle küresel varlık tahsisi perspektifine sahip olduğundan, yalnızca yerel veya ABD hisse senedi tutmak ihtiyaçlarını karşılamıyor. Daha fazla yargı bölgesi varlık tokenizasyonu için uyumlu yollar açtıkça, yalnızca Güneydoğu Asya, Latin Amerika ve diğer gelişmekte olan piyasalardan gelen yatırımcılar tokenleştirilmiş varlıklarla ana akım piyasalara erişmekle kalmayacak; tersine, bu gelişmekte olan ülkelerdeki yerel hisse senetlerinin tokenizasyonu da küresel yatırımcılar için portföy çeşitlendirmesinde büyük fırsat haline gelecek.

4.3 Büyük Gerçek Dünya Uyumluluklu İhraççılar Tarafından Zincir Üzeri ETF İhracı

Tokenleştirilmiş hisse senedi sektöründe bir sonraki patlayıcı büyüme noktası, BlackRock ve Fidelity gibi geleneksel finans devlerinin derin katılımında yatıyor—BTC ETF ve ETH ETF dalgalarında olduğu gibi, varlık güvenilirliği, regülasyon iletişimi ve uygulanabilir iş modellerinde tüm sektöre büyük iyileşme getirdiler.

BlackRock gibi devlerin girişiyle, önde gelen tokenleştirilmiş oyuncular ve öncüler olan Ondo ve Dinari, doğrudan varlık ihraç etmekten ziyade daha geniş sektöre hizmet eden “altyapı” sağlayıcılarına evrilmeye yöneleceklerdir.

Referans

(Tam rapora erişmek için aşağıya tıklayın)Gate Research, teknik analiz, güncel öngörüler, piyasa değerlendirmeleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizleri dahil olmak üzere kapsamlı içerik sunan bir blokzincir ve kripto araştırma platformudur.

Feragatname

Kripto para piyasasında yatırım yapmak yüksek risk içerir. Kullanıcıların, yatırım kararı vermeden önce bağımsız araştırma yapmaları ve varlıkların ve ürünlerin doğasını tam olarak anlamaları tavsiye edilir. Gate, bu tür yatırım kararlarından kaynaklanan herhangi bir kayıp veya zarardan sorumlu değildir.