Why "L2 Falsification" Is Set to Become Ethereum's Most Contentious Issue in 2026

"L2 falsification" became a hot topic in 2026—not because Layer 2 suddenly failed, but because the Ethereum ecosystem began confronting a tougher question: After scaling succeeds, why is ETH's value narrative harder to sustain?

For the past five years, Ethereum's roadmap was straightforward. The mainnet handled security and settlement, while Rollups and various L2s took care of execution. This approach was considered the best balance between scalability, security, and decentralization. By 2026, however, the market realized that while throughput improved and costs dropped, new structural challenges emerged: fragmented liquidity, reduced composability across Rollups, fragmented user experience, and—most importantly—declining mainnet fee capture.

Thus, debates about "L2 falsification" are not about dismissing L2's technical merits, but about whether Ethereum's scaling achievements have truly translated into lasting value for ETH.

Did Vitalik Change His Stance? L2 Is Being Refined, Not Rejected

On February 3, 2026, Vitalik publicly stated on X that the original vision for L2 and its role within Ethereum was no longer reasonable. This was quickly interpreted as "Ethereum officially admits the L2 roadmap has gone off track."

But in context, the conclusion should be more measured. What’s being refined is not "whether L2 is necessary," but "what role L2 should play in the Ethereum ecosystem."

Previously, the narrative treated multiple L2s as Ethereum's "outsourced execution layer" or "branded shards." Moving transactions to L2 was thought to deliver scaling benefits to the mainnet. In reality, L2 development did not automatically create a unified economic entity; instead, users, liquidity, and applications became fragmented across different systems. Meanwhile, L1 itself kept scaling, and the technical roadmap didn't simply hand everything over to L2.

So rather than saying L2 is being falsified, it's more accurate to say it's shifting from the "ultimate solution" to "a component that needs to be reintegrated into the overall architecture." This is a roadmap adjustment, not an abandonment.

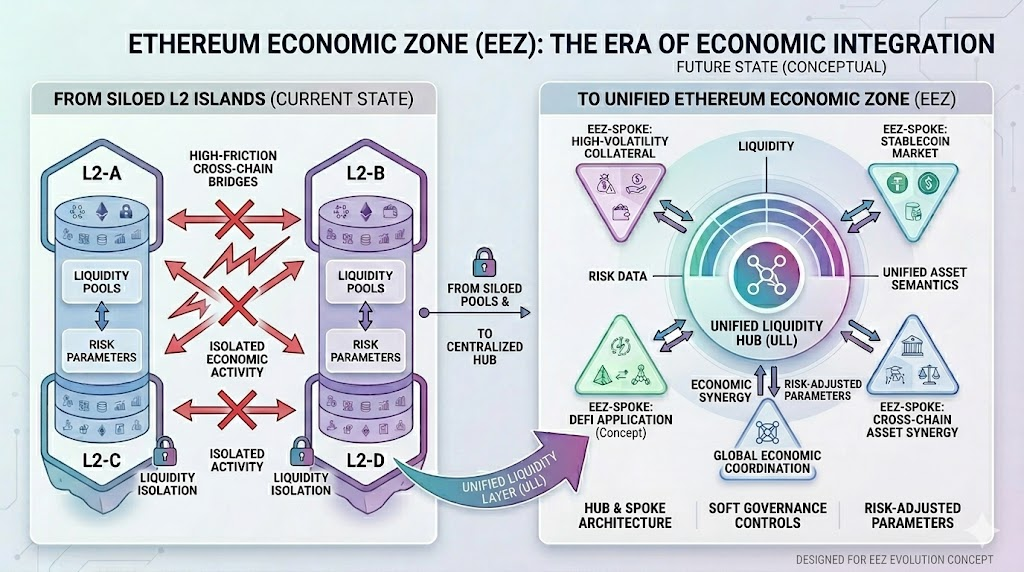

What Is EEZ: Why Ethereum Is Emphasizing "Economic Zones"

On March 29, 2026, during EthCC Cannes, the Gnosis team and zk-proof developer Jordi Baylina unveiled the Ethereum Economic Zone (EEZ) concept. Public reports show that the Ethereum Foundation, Aave, and other ecosystem participants are supporting this direction.

On March 29, 2026, during EthCC Cannes, the Gnosis team and zk-proof developer Jordi Baylina unveiled the Ethereum Economic Zone (EEZ) concept. Public reports show that the Ethereum Foundation, Aave, and other ecosystem participants are supporting this direction.

EEZ's core goal is simple: ensure that multiple L2s are no longer isolated economic islands, but instead form a region with unified settlement infrastructure, consistent asset semantics, and lower cross-chain friction.

The "economic zone" concept aptly describes the current challenges in Ethereum's ecosystem. Previously, L2s were like adjacent but institutionally fragmented mini-economies. Asset bridging required bridges, state transitions needed message passing, users had to repeatedly switch networks, redeploy funds, and bear asynchronous failure risks. Technically, they all inherited Ethereum's security assumptions, but economically, they did not form a unified marketplace.

EEZ aims to fix this "security unified, economy fragmented" reality.

From Archipelagos to Connected Continents: What EEZ Seeks to Solve

EEZ aims to address three main problems:

- Fragmented liquidity.

Assets in the Ethereum ecosystem, when deployed across different L2s, often can't circulate frictionlessly. This reduces capital efficiency and makes launching new applications harder.

- Declining composability.

Ethereum's early strength was high composability between protocols. As users and applications migrate to different Rollups, the "Lego-like DeFi composability" experience is weakened.

- Complex cross-chain experience.

For everyday users, using multiple L2s often means bridging, waiting, slippage, retrying failed transactions, and extra security assumptions. For institutions, this friction directly impacts capital allocation efficiency.

EEZ's significance is not about creating a new narrative, but about transforming L2 from "parallel scaling containers" into parts of an interconnected economic zone. This direction targets Ethereum's most acute user and capital structure challenges.

However, EEZ currently looks more like a direction and framework than a fully validated solution. It addresses fragmentation, but doesn't automatically solve ETH's value capture problem.

Ethereum's Real Pressure Is More Than Fragmentation

If the current predicament is seen as just "L2 is too fragmented," the issue's depth is underestimated.

Ethereum’s greater challenge is its economic model. After the Dencun upgrade, Blob significantly reduced L2 data availability costs, markedly improving user experience. At the same time, mainnet fee revenue became lower and more volatile. Public reports show that in the week ending March 30, 2025, Ethereum earned only 3.18 ETH from Blob fees. This demonstrates that "lower L2 costs" and "higher mainnet revenue" are not automatically correlated.

Ethereum’s greater challenge is its economic model. After the Dencun upgrade, Blob significantly reduced L2 data availability costs, markedly improving user experience. At the same time, mainnet fee revenue became lower and more volatile. Public reports show that in the week ending March 30, 2025, Ethereum earned only 3.18 ETH from Blob fees. This demonstrates that "lower L2 costs" and "higher mainnet revenue" are not automatically correlated.

In other words, Ethereum's scaling roadmap is technically successful, but economically still searching for a more stable closed loop.

This is the root of weakening market sentiment. The issue is not that Ethereum is unimportant; on the contrary, it remains one of the most critical networks for stablecoins, DeFi, RWA, and institutional-grade on-chain settlement. The problem is that the network's importance does not naturally translate into tangible value capture for ETH holders.

Why ETH's Valuation Logic Changed After Mainnet Revenue Fell

ETH's valuation logic in recent years has relied on two main narratives:

- Ecosystem growth: More users and flourishing applications make ETH, as the core Gas and collateral asset, increasingly valuable.

- Ultrasound money: The more active the mainnet, the greater the Gas burn, and the more likely ETH supply is to contract, reinforcing its scarcity.

Image source: Gate Market Page

Image source: Gate Market Page

But as L2 became the primary execution layer, both narratives were challenged. User growth does not necessarily boost mainnet trading fees, and L2 activity does not automatically yield higher direct cash flow for ETH. As a result, the market is reconsidering a key question: Is ETH a high-growth ecosystem asset, or more of an infrastructure asset?

This is why more people now describe Ethereum as a "vault," "pipeline," or "settlement layer." Data shows that large amounts of stablecoins, RWA, and institutional funds remain in Ethereum and its native extended ecosystem, making it a vital financial foundation. However, the valuation logic for the foundation is clearly different from that for high-growth consumer applications.

Is Ethereum Becoming a "Vault" or an "Operating System"?

"Ethereum is becoming a vault" is a widely circulated view, and it captures half the reality.

This half is that Ethereum increasingly resembles a highly secure global on-chain financial settlement layer. Institutions value its prudence, asset depth, compliance interface potential, and verifiability, rather than community sentiment or retail enthusiasm. From this perspective, seeing Ethereum as "the place with the most money" is valid.

But the other half is that Ethereum is not just a static vault. It remains a programmable system, hosting stablecoins, lending, RWA, staking, restaking, on-chain identity, and automated settlement. As long as these activities continue within Ethereum and its tightly connected ecosystem, it retains "operating system" attributes, not just "vault" or "settlement pipeline."

Therefore, I prefer to position Ethereum's future as:

A programmable financial foundation with high-security settlement at its core, multilayer execution networks as its extension, and on-chain financial orchestration as its advantage.

This positioning is more accurate than simply calling it a "city," "pipeline," or "vault."

How to Understand ETH's Next Pricing Framework

If this assessment holds, then ETH's next-stage pricing logic must be more complex than before.

The market can no longer focus solely on user numbers, on-chain hot spots, and short-term ecosystem prosperity, but must observe several deeper variables:

- Can Ethereum restore more effective value capture? Whether through increased Blob demand, improved settlement revenue, or clearer native economic mechanisms, ETH needs new value anchors.

- Can L2 interoperability move from concept to large-scale implementation? If solutions like EEZ can reduce fragmentation and enhance composability, the overall economic density of the Ethereum ecosystem will increase—a positive factor for ETH in the medium to long term.

- Are institutional and RWA funds merely "parked," or will they be further "used"? If these funds treat Ethereum only as a custody layer, ETH's return spillover is limited; if they continue to participate in lending, settlement, clearing, and on-chain credit activities, ETH's monetary and collateral properties will be strengthened.

- Can ETH's narrative smoothly transition from "growth asset" to "financial infrastructure asset"? This does not mean ETH will necessarily lose flexibility; instead, its price logic may be influenced by both risk asset sentiment and infrastructure pricing frameworks in the future.

Conclusion

The phrase "After L2 falsification, Ethereum turns to economic zones for self-rescue" is popular because it succinctly captures Ethereum's real anxiety: scaling has occurred, but a unified market has not formed; the network remains important, but ETH's value capture is harder to explain.

However, with a longer perspective, 2026 marks the beginning of Ethereum’s roadmap shift from "scaling first" to "post-scaling restructuring." L2 is not fully rejected, and EEZ is not the ultimate answer. What truly matters is whether Ethereum can, in this new architectural phase, reassemble security, liquidity, composability, and value capture into a closed loop.

If this closed loop forms, Ethereum may not just be an "uninhabited vault," but could become the true foundational operating system for global on-chain finance.

If this closed loop cannot be established, then ETH's valuation focus will increasingly resemble that of an important but imagination-limited infrastructure asset.