По мере того как криптоиндустрия вступает в эру регулирования, DeFi (децентрализованные финансы) стали одной из главных сфер внимания регуляторов по всему миру. В последние годы DeFi быстро развивались благодаря своей открытой, прозрачной и не требующей разрешения природе, а также автоматическому исполнению на блокчейне. Это породило широкий спектр инноваций: кредитование, торговлю, деривативы, стейблкоины и управление активами. В отличие от традиционных финансовых институтов и централизованных бирж, протоколы DeFi часто не имеют четко идентифицируемого оператора, что делает применение существующих нормативных рамок серьезной проблемой.

Будучи первой в мире нормативной базой для криптоактивов, охватывающей целый региональный рынок, введение MiCA знаменует собой создание ЕС единого свода правил для цифровых активов. Однако по сравнению с биржами, эмитентами стейблкоинов и хранителями DeFi занимает более сложное положение в рамках MiCA.

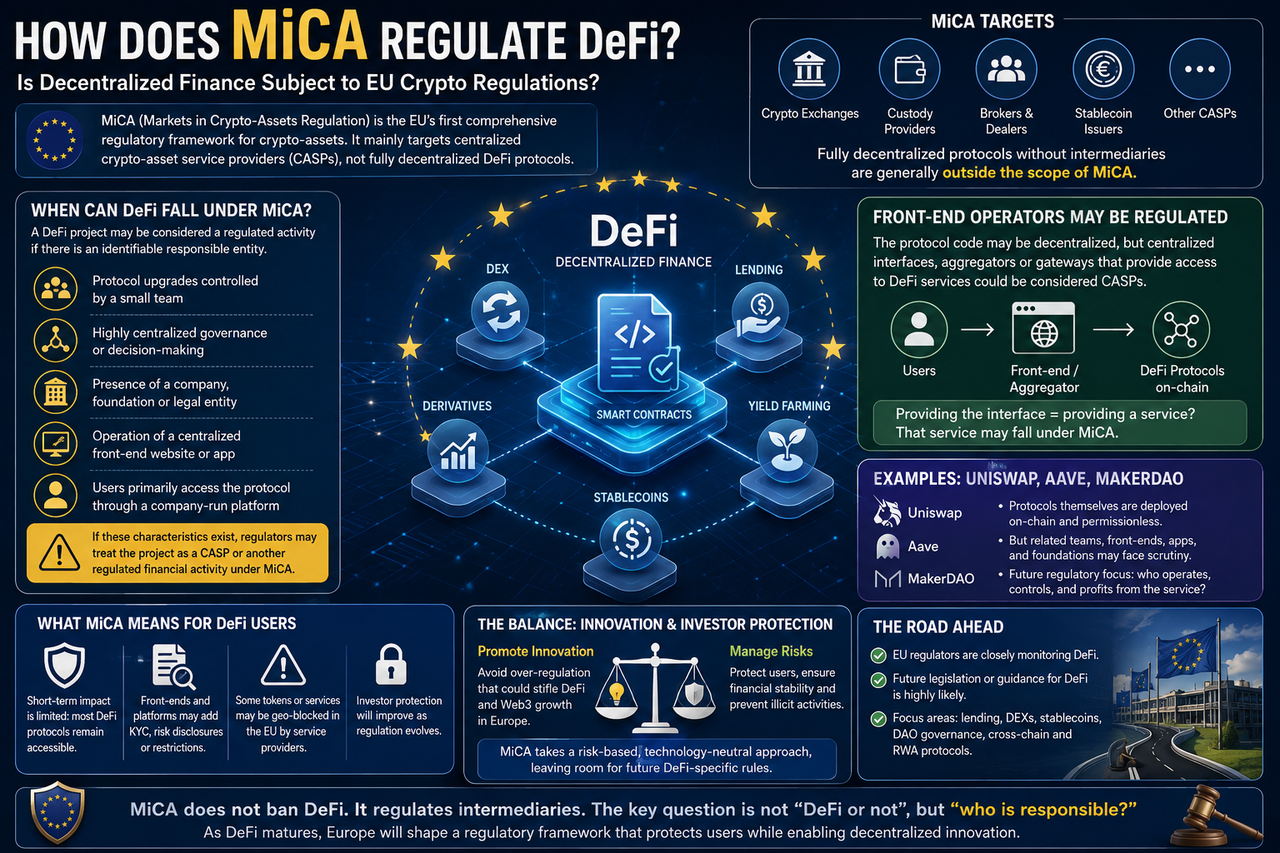

Регулирует ли MiCA DeFi напрямую?

Согласно действующим правилам, MiCA не устанавливает нормативную базу для полностью децентрализованных протоколов.

В ходе законодательного процесса ЕС прямо заявил, что услуги, которые являются полностью децентрализованными и не предполагают посредника, в принципе выходят за рамки MiCA.

Это связано с тем, что MiCA построена вокруг фреймворка CASP (поставщик услуг криптоактивов) и ориентирована на криптобиржи, хранителей, брокеров и другие централизованные организации, предоставляющие услуги с цифровыми активами.

Если протокол DeFi действительно автономен, то есть не имеет операционной компании, управленческой команды или контролирующей стороны, то в рамках текущего текста MiCA он, как правило, не считается CASP и не требует лицензии MiCA.

Именно поэтому многие в индустрии считают, что DeFi пока находится вне досягаемости MiCA.

Когда DeFi может попасть под действие MiCA?

Хотя полностью децентрализованные протоколы могут не быть прямой целью, реальность часто оказывается сложнее теории. Многие так называемые DeFi-проекты по-прежнему имеют команды разработчиков, операционные компании или фонды, которые занимаются обновлением протоколов, обслуживанием продуктов и маркетингом. В таких случаях регуляторы могут усмотреть идентифицируемую сторону, к которой можно предъявить претензии.

Ситуации, которые могут привлечь внимание регуляторов, включают:

- Обновления протокола, контролируемые небольшой группой лиц.

- Высокая концентрация голосов в управлении.

- Коммерческая организация, отвечающая за повседневную операционную деятельность.

- Централизованный веб-сайт (фронт-энд) проекта.

- Доступ пользователей к протоколу в основном через платформу, управляемую компанией.

Если эти признаки ярко выражены, регуляторы могут решить, что на самом деле это регулируемая финансовая услуга, а не по-настоящему децентрализованный протокол. Таким образом, регулируется ли DeFi-проект, зависит не от его ярлыка, а от его фактической операционной модели.

Регулируются ли фронт-энд платформы DeFi?

Это один из наиболее активно обсуждаемых регуляторных вопросов в Европе на данный момент.

Хотя многие протоколы DeFi развернуты на блокчейне, большинство пользователей взаимодействуют с ними через официальные веб-сайты или приложения. С точки зрения регулирования, смарт-контракты сами по себе могут быть трудны для регулирования, но платформы, предоставляющие доступ, могут подлежать надзору.

Например, если компания управляет платформой-агрегатором, которая помогает пользователям получать доступ к нескольким протоколам DeFi, регуляторы могут счесть ее поставщиком услуг цифровых активов. В будущем регуляторный фокус ЕС, вероятно, сместится с самого протокола на точки входа пользователей и поставщиков услуг.

Как MiCA относится к управлению DAO?

DAO (децентрализованные автономные организации) являются ключевой частью экосистемы DeFi.

Теоретически DAO управляют протоколами коллективно через держателей токенов, не полагаясь на традиционные корпоративные структуры. Это делает их ключевым символом децентрализации.

Однако на практике многие DAO по-прежнему страдают от концентрации управления. Например, несколько институтов могут владеть большой долей токенов управления, или основная команда разработчиков может обладать реальной властью в принятии решений. В таких случаях регуляторы могут пересмотреть, действительно ли DAO является децентрализованной.

В будущем регуляторы ЕС, вероятно, сосредоточатся на:

| Регуляторная проблема |

Ключевой вопрос |

| Распределение токенов управления |

Контролируют ли несколько организаций право голоса? |

| Полномочия на обновление протокола |

Принадлежат ли они основной команде? |

| Управление казначейством |

Существует ли реальная контролирующая организация? |

| Юридическая ответственность |

Кто несет ответственность за потери пользователей? |

| Распределение доходов |

Напоминает ли оно традиционные финансовые продукты? |

Таким образом, ярлык DAO не дает автоматического иммунитета от регулирования.

Повлияет ли MiCA на Uniswap и Aave?

На данный момент MiCA не заставит Uniswap или Aave подавать заявку на получение лицензии CASP.

Однако если позже регуляторы ЕС определят, что у протокола есть контролирующая сторона или централизованная операционная команда, связанный бизнес может столкнуться с дополнительными проверками. Например:

| Тип протокола |

Вероятность регулирования MiCA |

| Полностью ончейн-протокол |

Низкая |

| Протокол с поддерживающей командой разработчиков |

Средняя |

| Протокол, управляемый коммерческой компанией |

Высокая |

| Протокол, предлагающий услуги хранения |

Высокая |

| Протокол, предоставляющий услуги фиатного входа |

Высокая |

Таким образом, регуляторный фокус, скорее всего, будет направлен на то, соответствует ли операционная модель истинной децентрализации, а не просто на название протокола.

Как MiCA повлияет на пользователей DeFi?

Для обычных пользователей краткосрочное влияние невелико. Вы по-прежнему сможете пользоваться большинством протоколов DeFi для кредитования, торговли, стейкинга и других операций. Однако по мере развития нормативной базы вы можете заметить постепенные изменения:

| Пользовательский опыт |

Возможные изменения |

| Использование кошелька |

В основном без изменений |

| Ончейн-торговля |

В основном без изменений |

| Точки доступа к DeFi |

Могут появиться требования по соответствию |

| Фиатные входы и выходы |

Ужесточение контроля |

| Проверки KYC |

Некоторые сервисы могут их ввести |

| Раскрытие информации о рисках |

Больше предоставляемой информации |

В целом регулирование, скорее всего, затронет поставщиков услуг DeFi, а не напрямую ограничит использование ончейн-протоколов.

Введет ли ЕС отдельные правила для DeFi?

Отраслевой консенсус говорит, что да.

Хотя MiCA устанавливает нормативную базу для криптоактивов, законодатели признали в ходе ее разработки, что вопросы DeFi не были полностью решены.

Европейская комиссия неоднократно заявляла, что продолжит следить за развитием рынка DeFi и оценивать, необходимы ли специальные правила.

Будущие направления внимания могут включать: платформы DeFi-кредитования, ончейн-протоколы деривативов, децентрализованные стейблкоины, системы управления DAO, кроссчейн-финансовые протоколы и ончейн-финансовые продукты на основе реальных активов (RWA).

Баланс между DeFi и регулированием MiCA

Перед регуляторами стоит самая сложная задача: найти баланс между инновациями и риском.

Слишком строгие правила могут подавить веб3-инновации в Европе и приток капитала; слишком мягкие — привести к недостаточной защите инвесторов и системному риску.

Текущий подход MiCA заключается в приоритетном регулировании централизованных поставщиков услуг при одновременном наблюдении за развитием рынка DeFi. Эта поэтапная регуляторная стратегия помогает не подавить преждевременно инновации и накапливает опыт для создания более точных правил для DeFi в будущем.

В этом смысле MiCA — это не конец регулирования DeFi, а скорее начало европейского пути в регулировании цифровых активов.

Итог

MiCA — это первая единая крипторегуляторная база ЕС, но ее основные цели — централизованные организации: биржи, хранители и эмитенты стейблкоинов, а не полностью децентрализованные протоколы DeFi. Согласно текущим правилам, проекты DeFi, у которых действительно нет оператора или контролера, обычно не подпадают под действие MiCA.

Однако на практике большинство DeFi-проектов по-прежнему имеют команды разработчиков, управляющие организации или операционные платформы, поэтому части их бизнеса могут привлечь внимание регуляторов. По мере роста рынка DeFi ЕС, вероятно, введет специальные правила для децентрализованных финансов.

Часто задаваемые вопросы

Нужна ли полностью децентрализованным протоколам лицензия MiCA?

В принципе, нет. Если у протокола нет операционной организации, управленческой команды или посредника, он обычно выпадает из-под регулирования CASP.

Регулируются ли DAO в рамках MiCA?

DAO не регулируются автоматически. Но если управление сильно концентрировано или существует контролирующая команда, регуляторы могут пересмотреть их юридический статус.

Подпадают ли Uniswap и Aave под действие MiCA?

На данный момент их не заставят подавать заявку на получение лицензии CASP, но их операционные команды или точки входа услуг могут столкнуться с регуляторным контролем в будущем.

Повлияет ли MiCA на пользователей DeFi?

Краткосрочное влияние ограничено. Пользователи по-прежнему могут получать доступ к большинству протоколов DeFi. Однако некоторые платформы входа могут добавить KYC, раскрытие рисков и другие меры соответствия.