OpenAI IPO 有哪些风险?围绕未上市主体,常见核对框架包括五类公司层面变量:治理与股权结构、监管与合规、竞争与技术、财务与持续融资、退出与锁定期。OpenAI 仍处未公开上市阶段,市场讨论其潜在 IPO 时,常把“公司能否上市”与“平台凭证如何结算”混在同一句话里。OpenAI 公司主体、股权语境与 Gate Pre-IPOs 的 OPENAI 规则宜分层阅读;以下逐类展开,并说明其与 OPENAI 产品风险的边界。

公司风险回答“主体能否完成上市、资本结构如何演变”;产品风险回答“持有人依据何种条款获得分配、流转与结算”。两层问题相互关联,但核对对象与信息来源并不相同。

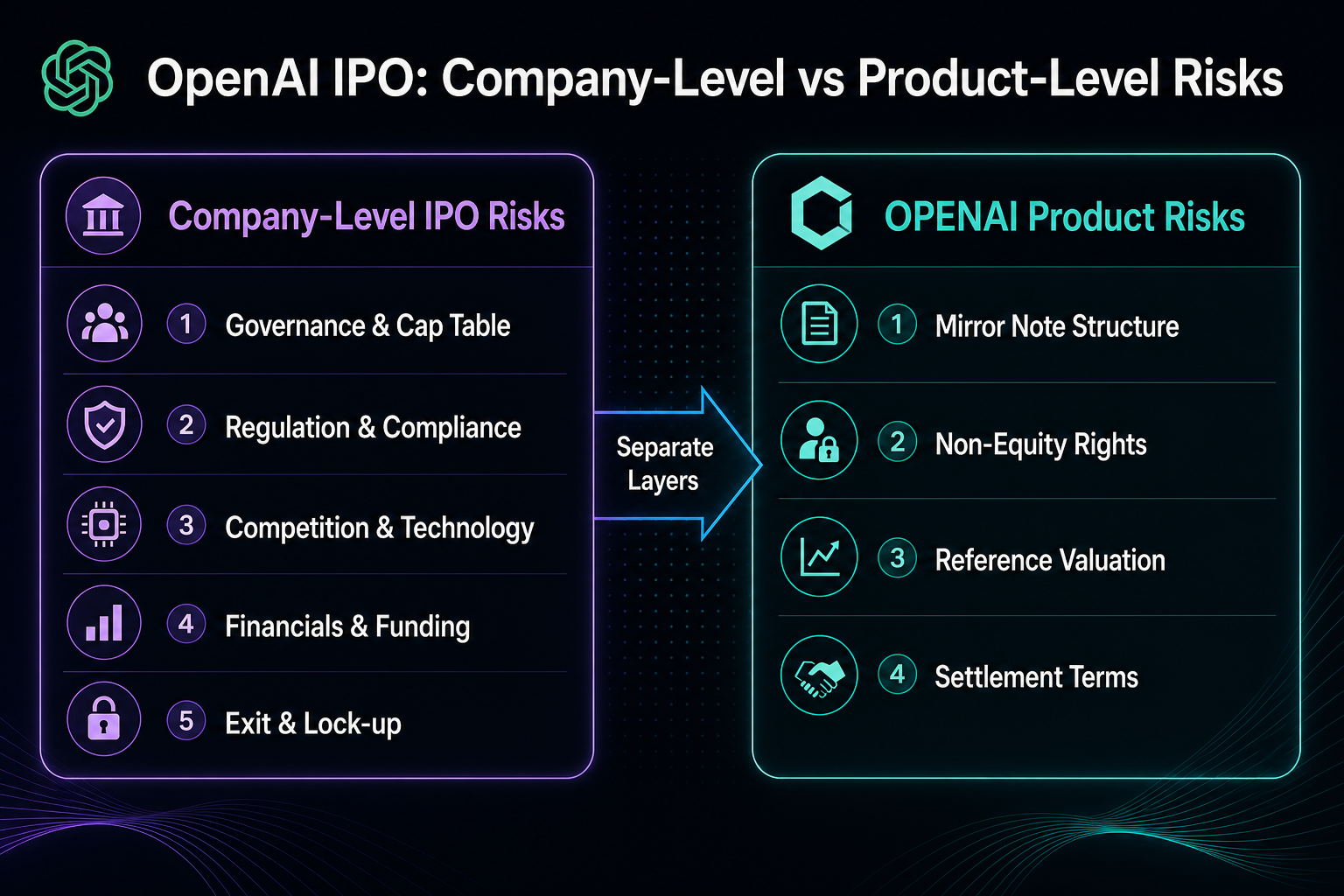

OpenAI IPO 有哪些风险?五类公司层面风险一览

| 风险类别 | 核心关切 | 典型表现 |

|---|---|---|

| 1. 治理与股权结构 | cap table、稀释、类别股 | 非营利母体与 capped-profit 安排复杂 |

| 2. 监管与合规 | AI 治理、数据、跨境 | SEC 披露与多辖区审查 |

| 3. 竞争与技术 | 模型迭代、开源、算力 | 技术窗口与毛利率压力 |

| 4. 财务与融资 | burn rate、盈利路径 | 延迟上市或追加融资 |

| 5. 退出与锁定期 | IPO 推迟、并购、破产 | 二级流动性与 lock-up |

五类风险针对 OpenAI 公司主体,不同于 Gate OPENAI 镜像票据的条款风险。核对顺序宜先公司、后产品,避免用股票语言覆盖票据约束。

图 1. 公司层面 IPO 风险与 OPENAI 产品风险分属不同核对层级,应分开阅读。

图 1. 公司层面 IPO 风险与 OPENAI 产品风险分属不同核对层级,应分开阅读。

风险一:治理与股权结构——IPO 前需关注什么?

OpenAI 治理含非营利 OpenAI, Inc. 与 OpenAI Global, LLC 等分工,capped-profit 安排使股权类别与利润上限较传统科技公司更复杂。新融资、期权池扩大或股份重分类,均可能稀释每股经济权益。

监管与承销商通常审查 cap table 与关键股东权利;结构越复杂,上市文件准备可能越长。公司增发会改变 OPENAI 隐含市值使用的参考股数,凭证持有人仍不因此进入股东名册。

风险二:监管与合规——AI 公司 IPO 面临哪些审查?

生成式 AI 公司面临多辖区监管:模型安全、训练数据合规、隐私、内容责任与出口管制等,均可能影响业务节奏与成本。美国证券交易委员会(SEC)对 AI 概念公司的披露要求,也可能增加 IPO 申报材料复杂度。

跨境 API 与政企合同引入数据本地化风险。监管调查或业务限制不必然改变产品结算条款,但会改变市场对未上市估值与上市可行性的判断。该层风险属公司合规范畴,需对照公开信息与政策动向,而非仅阅读认购参数。

风险三:竞争与技术——模型与算力依赖带来哪些 IPO 压力?

OpenAI 面临闭源旗舰、开源权重与云厂商自研模型的竞争。技术领先窗口有限,推理成本与用户迁移成本随迭代变化;算力与芯片采购构成硬约束,影响毛利率与资本支出。

技术风险影响 IPO 叙事能否持续、研发开支能否被公开市场接受。该变量属公司基本面,与 OPENAI 盘前波动相关但不对等——盘前反映凭证供需与平台规则,而非公司财报本身。

风险四:财务与持续融资——未盈利 AI 公司 IPO 难在哪里?

未上市 AI 公司研发与算力开支较高,盈利时间与现金流自给能力仍是市场焦点。持续融资、债务安排与大客户集中度,均影响 IPO 前定价预期。

burn rate 高于收入增速时,公司可能延迟上市或提高融资频率。财务风险说明上市窗口取决于报表能否支撑持续披露,而非具体股价预测。OPENAI 承诺价格与隐含市值是产品映射输入,不能替代对损益表与现金流的独立阅读。

风险五:退出与锁定期——IPO 推迟或不上市会怎样?

退出路径包括 IPO、并购、二次出售与长期私营持有。IPO 推迟意味着公开流动性延后;并购可能改变股权结构;破产或重组可能导致普通股减损或归零。私募二级流动性有限,转让常受 ROFR 与锁定期限制。

| 公司退出情景 | 对未上市股权的常见影响 | 与 OPENAI 条款的关联方式 |

|---|---|---|

| IPO 成功 | 公开流动性打开,锁定期后可在交易所交易 | 平台披露 IPO 后可进入兑换或持有安排 |

| IPO 推迟 | 私募估值与二级流动性承压 | 盘前与到期条款仍按产品规则执行 |

| 并购 / 合并 | 对价形式与股权转换依交易文件 | 产品按普通股 FMV 等披露口径处理 |

| 破产 / 清算 | 普通股可能归零或大幅减损 | 产品参考价值亦可能归零 |

公司上市后,承销商与现有股东的 lock-up 亦限制早期流通量。Gate 对该期 OPENAI 披露 IPO 后六个月锁定期;届满后的兑换选项属产品层流程,与公司股东锁定期在主体与文件上并不相同。

图 2. 五类公司层面 IPO 风险按治理、监管、竞争、财务与退出顺序排列,便于建立核对框架。

图 2. 五类公司层面 IPO 风险按治理、监管、竞争、财务与退出顺序排列,便于建立核对框架。

Gate OPENAI 镜像票据还有哪些额外风险?

公司 IPO 五类风险回答 OpenAI 主体能否走向公开市场;OPENAI 另有独立产品风险:非股权性质、无投票分红权、参考价值调整、盘前流动性、账户与地域资格,以及到期或并购破产时的 FMV 结算,OPENAI 产品风险条目中有逐项核对说明。

即便公司 IPO 预期升温,持有人仍须确认凭证定义为镜像票据与或有支付票据,结算依赖 Gate 披露的对冲与退出安排,以及 2035 年到期未上市时的处理路径。公司叙事与产品条款应并行核对。

总结:OpenAI IPO 风险应按什么顺序核对?

核对顺序宜为:公司五类风险 → 产品条款 → 个人资格与流动性。该顺序有助于避免把融资新闻直接当成凭证结算依据,或用认购参数反推公司必然上市。

FAQ

OpenAI 什么时候 IPO?

OpenAI 尚未公布确定的 IPO 日期,上市时间仍属未上市公司的结构性不确定之一。官方与公开信息只能确认其仍为私营公司;具体窗口取决于治理结构、监管审查、财务表现与市场环境等因素,不存在可引用的确定时间表。

OpenAI IPO 有哪些风险?

公司层面常见五类:治理与股权结构复杂导致的 cap table 与稀释问题;AI 与数据相关的监管合规;模型竞争、开源替代与算力依赖;高 burn rate 下的持续融资与盈利路径;以及 IPO 推迟、并购、失败上市与锁定期带来的退出不确定性。上述风险针对 OpenAI 主体,不同于 OPENAI 镜像票据的条款风险。

OpenAI 不上市会怎样?

若 OpenAI 长期保持私营或未在预期窗口完成 IPO,私募股东与二级市场的退出节奏会受影响,未上市估值与流动性预期也可能调整。对 Gate OPENAI,官方披露到期日为 2035 年 12 月 31 日;若届时仍未上市,或发生收购、合并、破产,按普通股公平市场价值以 USDT 结算,清算归零时产品参考价值也可能归零。

OpenAI 股权稀释如何理解?

新融资、期权池扩大、股份重分类或并购对价,都可能增加流通或潜在股本,从而稀释既有股东每股经济权益。OpenAI 的 capped-profit 与多主体结构,使稀释路径较标准上市公司更需逐项阅读;OPENAI 隐含市值使用的参考总股数也会因公司行动调整。

OPENAI 凭证与 OpenAI 公司 IPO 是什么关系?

OPENAI 是 Gate 披露的镜像票据,映射 OpenAI 上市前后市场价值,不代表实际股份。公司 IPO 进程影响市场对未上市主体的预期,也可能触发产品披露的结算或兑换安排;但凭证持有人不因公司 IPO 自动成为 OpenAI 股东,权利范围仍以产品条款为准。

公司 IPO 风险与 OPENAI 产品风险应先核对哪一层?

应先核对 OpenAI 公司层面的治理、监管、竞争、财务与退出五类 IPO 风险,建立对未上市主体的理解;再核对 OPENAI 的非股权性质、参考价值、盘前流动性与到期结算。两层核对对象不同,不可互相替代。

交易 OPENAI 前还需要确认哪些产品风险?

除公司 IPO 进程外,须确认镜像票据定义、无投票分红权、隐含估值与盘前价差异、账户与地域资格、IPO 后锁定期与到期 FMV 结算口径。上述条目属于 OPENAI 产品层风险,与公司 IPO 五类风险分开核对。

分享

目录

相关文章

比特币的未来与传统金融 (3,3)

GoldFinger 如何运作?黄金资产代币化机制、储备证明与链上流通全解析

2026 年黄金价格深度展望:高位震荡偏强,还是开启新一轮趋势上涨?

GoldFinger 在 DeFi 中的应用场景有哪些?黄金资产如何进入链上金融体系?

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑