Les stablecoins occupent une place centrale comme instruments de valeur dans les paiements transfrontaliers, les règlements on-chain et la DeFi. Les politiques des émetteurs en matière de frais, d’allocation du rendement des réserves et d’ouverture de la gouvernance influencent directement les coûts d’intégration et l’alignement stratégique à long terme pour les entreprises utilisant ces plateformes. Comprendre Open USD (OUSD) en tant qu’infrastructure stablecoin ouverte est essentiel pour différencier OUSD des stablecoins traditionnels lors d’analyses structurelles.

D’un point de vue blockchain, USDC et USDT sont largement accessibles sur de multiples blockchains publiques, avec une intégration poussée aux protocoles DeFi et aux plateformes d’échange. OUSD se positionne comme une infrastructure ouverte pour les transactions d’envergure institutionnelle, avec un déploiement prévu sur Solana, Base, Sui et Tempo. La comparaison de ces trois stablecoins doit privilégier l’analyse des mécanismes plutôt qu’un classement des avantages.

Qu’est-ce que l’USDC ?

USDC (USD Coin) est un stablecoin indexé sur le dollar américain (USD) à parité 1:1, émis et géré par Circle. Ses réserves sont principalement constituées de liquidités et de bons du Trésor américain à court terme, régulièrement auditées par des tiers indépendants. Circle est l’émetteur unique, responsable des règles de minting et de rachat, des politiques de conformité et de la feuille de route de l’écosystème.

La gouvernance de l’USDC est centralisée chez Circle et ses actionnaires, offrant peu de leviers aux partenaires et intégrateurs pour influencer les frais ou la stratégie de gestion des réserves. Les canaux institutionnels de minting et de rachat impliquent généralement des frais et des contrôles de conformité, avec des coûts additionnels possibles pour les rachats importants. Circle conserve le rendement des réserves, sans redistribution directe aux détenteurs on-chain.

USDC est disponible sur Ethereum, plusieurs Layer 2 (Arbitrum, Base, Polygon), ainsi que sur Solana, Avalanche et d’autres blockchains publiques. Il sert de socle à de nombreux usages DeFi : prêts, trading, paiements on-chain.

Qu’est-ce que l’USDT ?

USDT (Tether) est un stablecoin indexé sur l’USD à parité 1:1, émis et géré par Tether Limited, acteur historique du marché et leader en volume de circulation. Tether publie régulièrement des rapports sur ses réserves, composées de liquidités, dépôts bancaires, obligations d’État américaines et billets de trésorerie. La composition précise et la fréquence des publications relèvent de la politique de communication de Tether.

La gouvernance, la structure tarifaire et les dispositifs de conformité sont gérés de façon indépendante par Tether, avec peu de mécanismes permettant aux partenaires de participer à l’évolution des règles principales. Les frais de minting et de rachat varient selon le canal, le volume et les exigences de conformité. Les rachats institutionnels nécessitent en général un KYC et peuvent entraîner des frais de transaction. Le rendement des réserves demeure chez Tether, sans distribution aux détenteurs on-chain.

USDT prend en charge le plus grand nombre de réseaux, dont Ethereum, Tron, BNB Chain, Solana et de nombreuses Layer 2. Il offre une liquidité importante sur les marchés spot et produits dérivés centralisés, et s’impose comme référence pour les transferts USD cross-chain.

Qu’est-ce que l’OUSD ?

Open USD (OUSD) est un stablecoin indexé sur l’USD à parité 1:1, développé et géré par Open Standard, dédié aux flux de fonds d’entreprise à l’échelle mondiale. Open Standard est une société indépendante, gouvernée par un conseil de partenaires réunissant plus de 140 membres issus des réseaux de paiement, institutions financières, secteurs technologiques et écosystèmes blockchain. Les décisions sont prises collectivement, sans prééminence d’un acteur unique.

Le modèle économique de l’OUSD repose sur trois axes : viser l’échelle (zéro frais de mint/rachat, absence de limite manuelle de volume), générer un rendement par défaut (redistribution du rendement des réserves aux partenaires de l’écosystème après déduction d’une commission de gestion), et gouverner de façon collaborative (le conseil des partenaires décide ensemble de la conception et des opérations). Le processus de mint/rachat OUSD détaille le fonctionnement sans frais et les points de conformité.

Les réserves sont déposées auprès de grandes institutions financières américaines, dans le respect des normes réglementaires des États-Unis. OUSD doit être lancé dans l’année, avec une circulation prévue sur Solana, Base, Sui, Tempo et d’autres blockchains. Par rapport à des solutions émergentes telles que USDG du Global Dollar Network (GDN), OUSD vs USDG (GDN) met en avant des différences sur la gouvernance et les critères d’admission des partenaires.

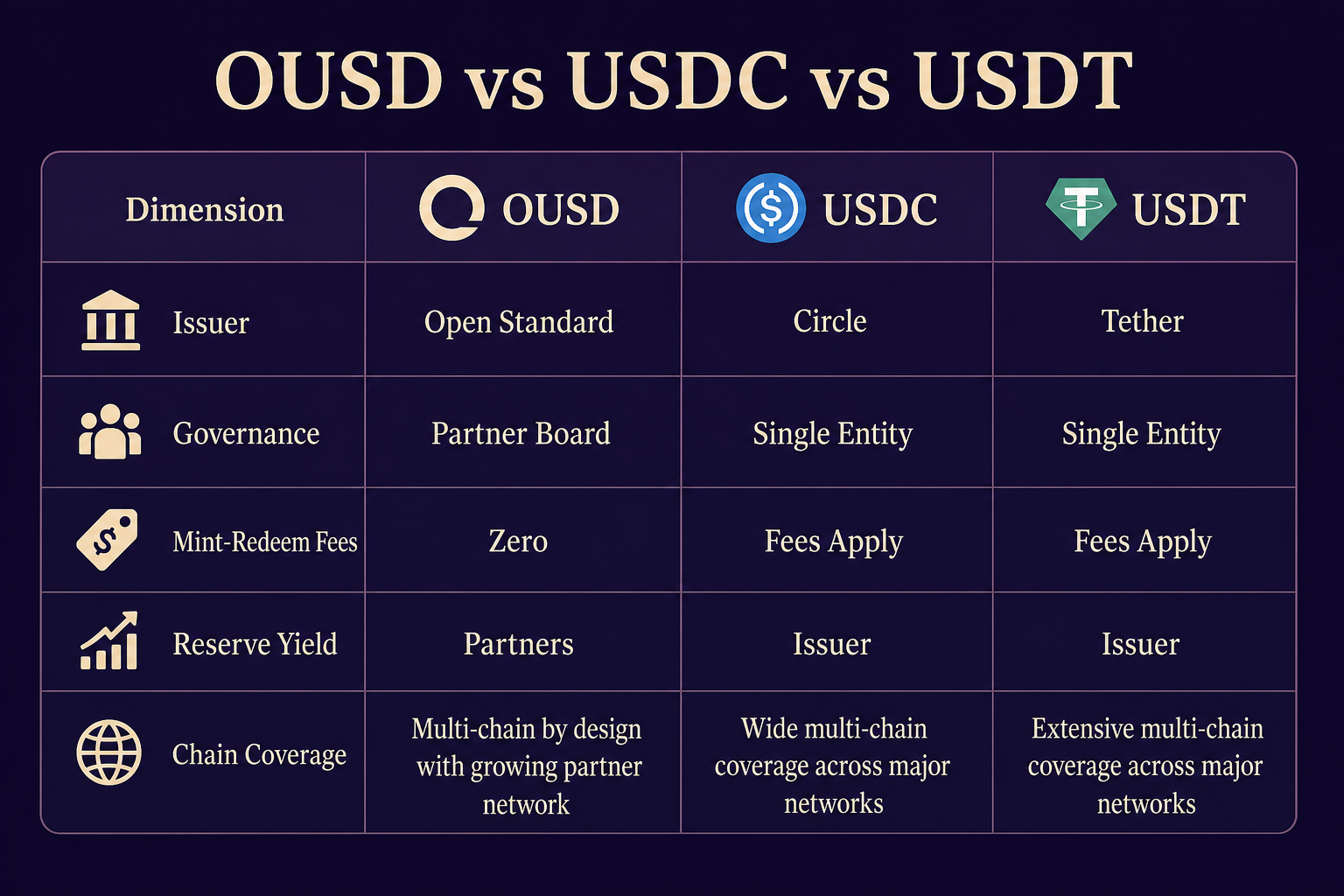

Différences principales en un coup d’œil

Le tableau ci-dessous compare OUSD, USDC et USDT selon l’émetteur, la gouvernance, les frais de mint/rachat, l’allocation du rendement des réserves et la couverture blockchain.

| Dimension de comparaison |

OUSD (Open Standard) |

USDC (Circle) |

USDT (Tether) |

| Émetteur |

Open Standard |

Circle |

Tether Limited |

| Structure de gouvernance |

Gouvernance collaborative par le conseil de partenaires |

Pilotée par Circle |

Pilotée par Tether |

| Frais de mint/rachat |

Zéro frais, aucune limite manuelle |

Les canaux institutionnels facturent généralement des frais |

Variable selon le canal et le volume, frais possibles au rachat |

| Allocation du rendement des réserves |

Redistribué aux partenaires de l’écosystème après déduction des frais de gestion |

Conservé par Circle |

Conservé par Tether |

| Couverture blockchain |

Solana, Base, Sui, Tempo (prévu) |

Ethereum, plusieurs L2, Solana, etc. |

Couverture réseau la plus large, dont Tron, Ethereum, etc. |

| Positionnement écosystémique |

Infrastructure ouverte pour entreprises |

Actif de base DeFi et paiement orienté conformité |

Véhicule de trading multi-chain à forte liquidité |

Figure 1. Différences principales entre OUSD, USDC et USDT selon l’émetteur, la gouvernance, les frais, l’allocation du rendement et la couverture blockchain.

Ce tableau illustre que les différences majeures portent sur les modèles économiques et l’ouverture de la gouvernance : OUSD supprime les frais et redistribue le rendement aux partenaires, USDC et USDT conservent le rendement et appliquent des frais institutionnels. USDT couvre actuellement le plus de réseaux, USDC dispose de la meilleure intégration DeFi, et OUSD cible des déploiements sur des écosystèmes publics spécifiques.

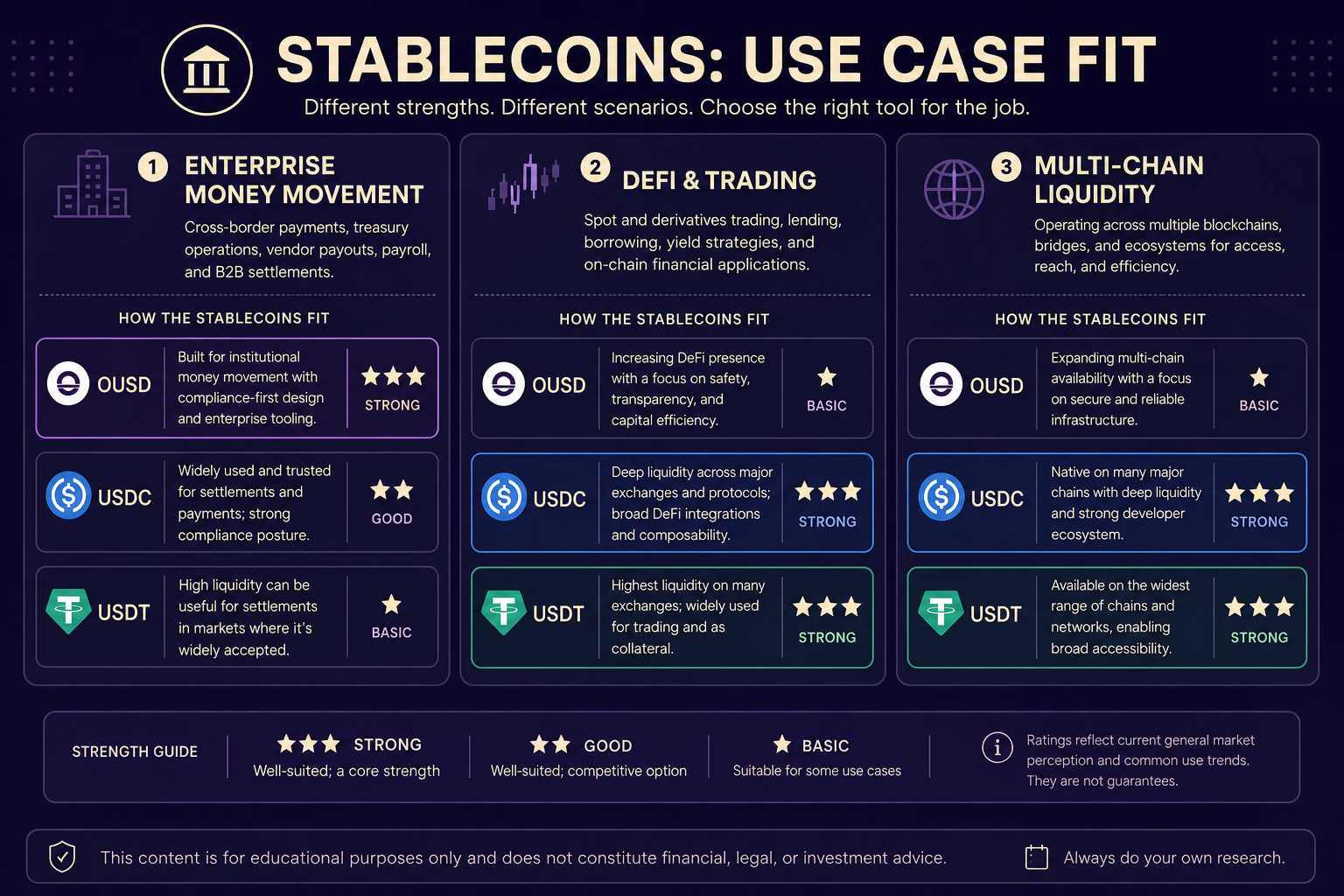

Différences selon les scénarios

En raison de différences de conception, chaque stablecoin privilégie des scénarios d’utilisation particuliers, sans hiérarchie de valeur.

Flux de fonds d’entreprise à grande échelle : OUSD, avec zéro frais de mint/rachat et partage du rendement, cible les réseaux de paiement, plateformes de transfert et trésoreries d’entreprise nécessitant des opérations fréquentes et volumineuses. L’adoption d’OUSD permet aux plateformes de bénéficier du rendement via Hold, Mint, Accept et autres, réduisant les coûts de transaction à long terme.

DeFi conforme et finance on-chain : USDC bénéficie d’une intégration profonde aux protocoles Ethereum et Layer 2, reconnu comme collatéral et actif de règlement pour le prêt, le trading et les stratégies de rendement. Il s’adresse aux institutions financières et protocoles DeFi dotés d’un cadre de conformité robuste.

Liquidité multi-chain et profondeur de marché : USDT se démarque par sa circulation et la profondeur de ses paires de trading sur les plateformes centralisées et de multiples blockchains, idéal pour les transferts cross-chain, le trading spot et la liquidité sur marge produits dérivés.

Figure 2. Priorités d’adaptation des mécanismes des trois stablecoins selon les flux de fonds d’entreprise, la DeFi conforme et le trading multi-chain.

Figure 2. Priorités d’adaptation des mécanismes des trois stablecoins selon les flux de fonds d’entreprise, la DeFi conforme et le trading multi-chain.

La sélection d’un stablecoin doit être évaluée selon les besoins opérationnels, les exigences de conformité et les contraintes techniques. Une même entreprise peut recourir à différents stablecoins selon ses activités.

Quelles sont les limites de la comparaison ?

Trois limites structurelles doivent être prises en compte. D’abord, USDC et USDT sont déployés depuis longtemps, alors qu’OUSD doit être lancé prochainement ; le déploiement effectif et les opérations de rachat dépendront des informations publiques après lancement. Ensuite, le rendement des réserves n’est pas distribué aux détenteurs on-chain ordinaires : OUSD rémunère ses partenaires, USDC et USDT leurs émetteurs, il ne s’agit donc pas d’un intérêt de détention. Enfin, la couverture blockchain ne se résume pas au nombre de réseaux : USDT couvre le plus de chaînes mais la liquidité varie, USDC est plus intégré à la DeFi, et la diffusion d’OUSD dépendra de l’adoption post-lancement. Les licences de conformité, exigences KYC et risques de tokens contrefaits doivent être vérifiés sur le site officiel et l’adresse du contrat de chaque émetteur.

Synthèse

OUSD (Open Standard), USDC (Circle) et USDT (Tether) sont tous des stablecoins indexés sur l’USD, mais diffèrent par leur gouvernance, leur politique de frais et l’allocation du rendement des réserves. OUSD propose une gouvernance collaborative, des flux sans frais et la redistribution du rendement aux partenaires. USDC et USDT sont pilotés par un émetteur unique, avec des frais institutionnels et un rendement conservé par l’émetteur. USDT offre la couverture la plus large, USDC la meilleure intégration DeFi, OUSD cible le déploiement sur Solana, Base, Sui et Tempo. Le choix doit se faire selon les besoins de paiement d’entreprise, d’intégration DeFi ou de liquidité multi-chain, sans recherche de supériorité.

FAQ

Quelle est la principale différence de mécanisme entre OUSD et USDC, USDT ?

La différence majeure réside dans la gouvernance et le modèle économique : OUSD est gouverné de façon collaborative par le conseil de partenaires Open Standard, avec zéro frais de mint/rachat et un rendement redistribué aux partenaires de l’écosystème. USDC et USDT sont pilotés uniquement par Circle et Tether, le mint/rachat implique généralement des frais, et le rendement des réserves est conservé par l’émetteur.

Comment se distinguent les frais de mint/rachat entre les trois ?

OUSD fonctionne sans frais de mint/rachat ni limite manuelle. Les canaux institutionnels de l’USDC appliquent généralement des frais et des contrôles de conformité. Les frais de l’USDT varient selon le canal, le volume et la méthode de rachat, avec des frais de transaction possibles pour les rachats institutionnels.

Qui perçoit le rendement des réserves ? Les détenteurs ordinaires peuvent-ils en profiter ?

Le rendement des réserves OUSD est redistribué aux partenaires du réseau après déduction d’une commission de gestion. Les détenteurs on-chain ordinaires n’en bénéficient pas directement. Les rendements USDC et USDT sont conservés par Circle et Tether, sans partage avec les détenteurs on-chain.

Sur quelle blockchain trouve-t-on le plus facilement ces trois stablecoins ?

USDT couvre le plus grand nombre de réseaux blockchain. USDC est fortement intégré aux protocoles DeFi sur Ethereum et plusieurs Layer 2. OUSD prévoit une circulation sur Solana, Base, Sui, Tempo, etc., le déploiement effectif dépendant de la progression du lancement.

Quelles sont les idées reçues fréquentes lors de la comparaison ?

Les idées reçues les plus courantes sont : assimiler le rendement des réserves à un intérêt de détention, privilégier le nombre de blockchains au détriment de l’adéquation au scénario, sous-estimer l’incertitude liée au lancement d’OUSD, ou confondre différences de mécanisme et supériorité d’investissement.