Pour les banques modernes, la rentabilité ne dépend pas seulement du volume des prêts, mais aussi de la clientèle, des actifs sous gestion (AUM), du contexte des taux d’intérêt et des capacités de contrôle du risque. Si PNC conserve une position de leader sur le marché bancaire régional américain, c’est en grande partie grâce à son écosystème financier intégré, qui couvre la finance personnelle, la finance d’entreprise et la gestion de patrimoine.

Les fondamentaux de l’action PNC

PNC exerce ses activités dans la banque commerciale, la banque de détail, la gestion de patrimoine et la finance d’entreprise, au service des particuliers, des PME, des grandes entreprises et des investisseurs institutionnels. Face aux banques de proximité, PNC propose une gamme de services plus étendue ; comparé aux géants mondiaux comme JPMorgan Chase, PNC reste concentré sur le marché intérieur américain.

PNC est le ticker du New York Stock Exchange pour PNC Financial Services Group. Basé à Pittsburgh, en Pennsylvanie, il figure parmi les plus grands groupes bancaires régionaux américains par la taille de ses actifs.

Dans le paysage bancaire américain, PNC est largement considéré comme un acteur emblématique de la banque régionale. Sa performance est étroitement liée à la croissance économique américaine, à la demande de crédit, aux dépenses des ménages et à l’évolution des taux d’intérêt, ce qui en fait un indicateur avancé pour le secteur financier américain.

Les sources de revenus de PNC

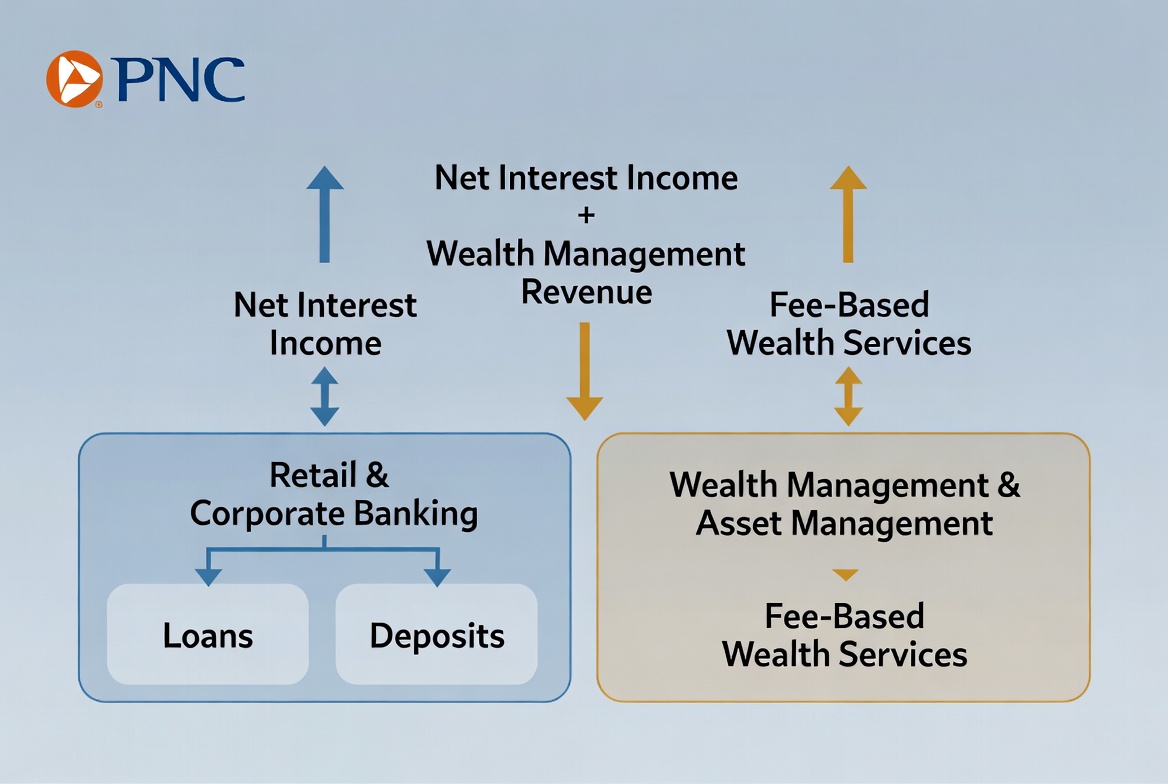

Les revenus de PNC se composent de deux catégories principales : les revenus d’intérêts et les revenus hors intérêts. Les revenus d’intérêts ont longtemps constitué le moteur principal, tandis que la gestion de patrimoine et la finance d’entreprise renforcent progressivement le poids des revenus hors intérêts.

Le modèle de profit bancaire le plus traditionnel repose sur la collecte de dépôts et l’octroi de prêts. PNC attire les dépôts de ses clients comme base de financement, puis accorde des prêts aux particuliers et aux entreprises, réalisant ainsi le Spread entre les intérêts perçus sur les prêts et ceux versés sur les dépôts. Ce mécanisme, appelé revenu net d’intérêts, demeure la source de revenus la plus cruciale pour la plupart des banques.

Parallèlement, les banques modernes accordent une place croissante aux revenus hors intérêts. La gestion de patrimoine, le conseil en investissement, la gestion de trésorerie, les services de paiement et les activités de marché génèrent tous des commissions. Ces flux de revenus sont moins directement tributaires du volume de prêts, ce qui permet de bâtir une structure de revenus plus stable et diversifiée.

| Source de revenus |

Composantes principales |

| Revenus d’intérêts |

Prêts personnels, prêts commerciaux, produits de crédit |

| Revenus de la gestion de patrimoine |

Honoraires de conseil en investissement, frais de gestion d’actifs |

| Revenus de la finance d’entreprise |

Gestion de trésorerie, services de financement |

| Commissions sur services |

Services de paiement, de tenue de compte et de transaction |

Cette composition permet à PNC de maintenir une croissance relativement équilibrée dans différents contextes économiques.

La collecte de dépôts et l’octroi de prêts constituent le socle du modèle économique de PNC et le moteur de profit classique de la banque. Les banques se procurent des fonds en acceptant des dépôts, puis les utilisent pour accorder des prêts, créant ainsi un cycle du capital.

Pour les particuliers, les produits de prêt incluent les prêts hypothécaires, les prêts automobiles, les lignes de crédit et les cartes de crédit. Pour les entreprises, l’offre comprend les prêts d’exploitation, le financement d’équipement, les prêts immobiliers commerciaux et le financement de fusions-acquisitions. Tous ces prêts génèrent des revenus d’intérêts, un moteur de profit essentiel.

La rentabilité repose sur la gestion du Spread de taux. En termes simples, PNC rémunère les dépôts à un taux inférieur à celui qu’il facture sur les prêts ; la différence constitue le revenu net d’intérêts. Par exemple, lorsqu’une banque attire des dépôts à faible coût et prête à des taux plus élevés, elle obtient des rendements stables.

Cependant, l’octroi de prêts comporte des risques. Les banques doivent évaluer la solvabilité et la capacité de remboursement des emprunteurs afin de minimiser les défauts de paiement. Ainsi, la capacité de gestion des risques est un facteur déterminant de la rentabilité des activités de dépôt et de prêt.

À mesure que les actifs des clients augmentent, la gestion de patrimoine est devenue l’un des principaux moteurs de croissance des banques modernes. Pour PNC, elle apporte non seulement des revenus supplémentaires, mais renforce également les relations clients sur le long terme.

La gestion de patrimoine s’adresse aux particuliers fortunés, aux family offices et aux investisseurs institutionnels. Les services proposés comprennent la répartition d’actifs, la planification de la retraite, le conseil en investissement, les services fiduciaires et la planification de la transmission de patrimoine. Contrairement aux prêts, la gestion de patrimoine met l’accent sur la valorisation des actifs à long terme et la gestion des risques.

L’un des principaux atouts de la gestion de patrimoine réside dans son modèle de revenus relativement stable. De nombreux produits de gestion d’actifs facturent des frais en fonction des actifs sous gestion (AUM), de sorte que les revenus suivent la croissance des actifs des clients. Cela réduit la dépendance de la banque à l’égard de la demande de crédit et des cycles de taux d’intérêt.

Pour PNC, la gestion de patrimoine est devenue un pilier de l’évolution de l’entreprise. Avec le vieillissement de la population américaine et l’accumulation croissante de richesses, la demande en planification d’investissement et en transmission de patrimoine ne cesse d’augmenter, offrant un potentiel de croissance durable.

La finance d’entreprise est un élément différenciateur majeur pour PNC par rapport aux banques de détail classiques. Les clients entreprises ont souvent besoin de financements plus complexes et de services à plus forte valeur ajoutée.

Les entreprises ont recours à des prêts pour financer leur expansion, acheter des équipements ou assurer leur fonds de roulement. Au-delà des prêts traditionnels, PNC propose des services de gestion de trésorerie, de traitement des paiements, de financement du commerce et de marchés financiers pour optimiser l’efficacité du capital.

Les grandes entreprises exigent des solutions sur mesure — paiements transfrontaliers, gestion du risque de change, conseil en émission obligataire et financement de fusions-acquisitions. Ces services génèrent des commissions et renforcent la fidélité des clients.

En accompagnant les entreprises à différents stades de leur développement, PNC tisse des partenariats durables. Les clients entreprises apportent non seulement des revenus de prêts, mais aussi des opportunités de ventes croisées, ce qui contribue à diversifier les sources de revenus.

Pourquoi l’environnement de taux d’intérêt est-il crucial ?

L’environnement de taux d’intérêt est un facteur externe déterminant pour la rentabilité des banques. Les banques tirent profit du Spread entre le coût de financement et le rendement des prêts ; les variations de taux affectent donc directement le revenu net d’intérêts.

Lorsque les taux augmentent, les nouveaux prêts rapportent généralement des intérêts plus élevés. Si le coût des dépôts progresse plus lentement, les banques peuvent élargir leur marge nette d’intérêts, ce qui améliore leurs bénéfices. Dans certaines phases, un contexte de hausse des taux peut donc être favorable aux résultats bancaires.

Cependant, des taux plus élevés peuvent freiner la demande de crédit et alourdir les charges de remboursement. Si la croissance économique ralentit ou si les défauts de paiement augmentent, les banques sont confrontées à des vents contraires.

Pour une banque régionale comme PNC, les taux influencent non seulement le rendement des prêts, mais aussi le comportement des déposants et l’activité globale des marchés financiers. Par conséquent, les cycles de taux d’intérêt sont un élément clé pour les investisseurs qui analysent la performance bancaire.

Résumé

Le modèle économique de PNC repose sur la collecte de dépôts et l’octroi de prêts, la gestion de patrimoine et la finance d’entreprise. Les revenus d’intérêts restent la source dominante, tandis que la gestion de patrimoine et la finance d’entreprise contribuent à bâtir une structure de profit plus diversifiée. Par ailleurs, l’environnement de taux d’intérêt, la demande de crédit et la gestion des risques influencent en permanence la performance de la banque. Grâce à un écosystème financier complet au service des particuliers et des entreprises, PNC s’est imposé comme un acteur majeur de la banque régionale aux États-Unis.

FAQ

Comment PNC gagne-t-il de l’argent ?

PNC génère des revenus principalement grâce aux intérêts perçus sur les prêts, aux frais de gestion de patrimoine, aux commissions de finance d’entreprise et aux frais de services de paiement et de tenue de compte.

Qu’est-ce que le revenu net d’intérêts ?

Le revenu net d’intérêts correspond à la différence entre les intérêts gagnés par une banque sur ses prêts et les intérêts versés sur les dépôts. C’est l’une des sources de profit les plus importantes pour les banques.

Pourquoi la gestion de patrimoine est-elle importante ?

La gestion de patrimoine génère des commissions stables liées aux actifs sous gestion (AUM), ce qui réduit la dépendance de la banque à l’égard des prêts et des cycles de taux d’intérêt.

Que comprend la finance d’entreprise ?

La finance d’entreprise englobe généralement les prêts commerciaux, la gestion de trésorerie, le traitement des paiements, le financement du commerce et les services de marchés financiers.

Comment les variations de taux d’intérêt affectent-elles PNC ?

Les variations de taux influencent le rendement des prêts, le coût des dépôts et la demande de crédit, ce qui a un impact direct sur le revenu net d’intérêts et la rentabilité globale.

PNC est-elle une banque régionale ou nationale ?

PNC est classée comme une grande banque régionale. Elle est présente dans plusieurs États américains, mais son activité reste principalement centrée sur le marché intérieur.