Введение: действительно ли криптомир «децентрализовал TradFi»?

Криптовалюты и технологии блокчейн долгое время рассматривались как инструменты для трансформации традиционных финансов (TradFi), однако на практике всё оказалось гораздо сложнее. От выпуска и погашения стейблкоинов до запуска биржевых фондов на криптоактивы (ETF) — криптофинансы всё глубже интегрируются в операционные механизмы традиционной финансовой системы. Стейблкоины, такие как USDC и USDT, часто называют «децентрализованными валютами», однако их стоимость и работа во многом зависят от традиционных банковских систем и инфраструктуры финансовых рынков. Это демонстрирует: криптофинансы уже не противостоят традиционным финансам, а становятся их частью. В этой статье, используя TradFi как точку отсчёта, мы рассмотрим, почему криптофинансы в итоге возвращаются к традиционным финансам на примере USDC, USDT и биткоин-ETF.

I. TradFi — это «фабрика кредита», а не технологический аутсайдер

1.1 В чём реальное преимущество TradFi?

Ключевая сила традиционных финансов не в алгоритмах или криптографии, а в их роли «фабрики кредита»: банковская система создаёт деньги и управляет кредитом через депозиты и кредитование, используя институциональные преимущества и государственную поддержку. Исследование BNP Paribas подчёркивает принципиальное отличие стейблкоинов от фиатных систем: «Стейблкоины основаны только на обращении уже существующих финансовых активов и не могут создавать новое финансирование, тогда как банковская система расширяет кредитование и денежную массу через депозиты и резервы». То есть рост банковских депозитов не только обеспечивает ресурсы для кредитования, но и напрямую увеличивает денежную массу и экономический кредит. В отличие от этого, полностью обеспеченные стейблкоины могут использовать только существующие активы как посредники и не способны самостоятельно наращивать финансирование. Поэтому роль традиционных банков в движении капитала и создании денег — это преимущество, которое криптосистема не может заменить.

Также доверие регуляторов и правовой статус — ещё одно преимущество традиционных финансов. Банки пользуются страхованием вкладов, поддержкой ликвидности от центробанка и строгим регулированием, что усиливает общественное доверие и стабильность системы. Хотя криптоинституты заявляют о децентрализации, на практике им часто нужны регулируемые каналы для работы с фиатом: например, Circle выпускает USDC, «основная часть резервов которого хранится в SEC-регистрированных фондах 2a-7 под управлением BlackRock, остальное — в наличных на счетах крупнейших мировых банков с высокими требованиями к капиталу и регулированию». Кастодианы криптоактивов, такие как Coinbase Custody, работают как регулируемые трастовые компании в США, опираясь на традиционные финансовые механизмы. Очевидно, что преимущество TradFi в кредитных и доверительных механизмах делает их не технологическими аутсайдерами, а основой, на которой строится криптоиндустрия.

1.2 Как традиционная банковская система поддерживает глобальные кредитные циклы?

Возможность банковской системы расширять кредит проявляется и на макроуровне. В мировой экономике политика центробанков, системы трансграничных расчётов (например, SWIFT) и межбанковские кредитные сети формируют инфраструктуру для передачи денег и кредита. Хотя выпуск стейблкоинов привязан к доллару, он не выходит из-под влияния денежной политики США и банковской системы: за последний год USDC обеспечил обмен примерно на $277 млрд между фиатом и блокчейном, что говорит о том, что пользователи активно обменивают и погашают стейблкоины через банковскую систему. Стейблкоины, не имеющие банковских счетов или одобрения регуляторов, остаются очень ограниченными по масштабу. Если в банковской системе возникают риски, стейблкоины также подвергаются их влиянию. Кроме того, традиционные финансовые инструменты — страховые механизмы, клиринговые и расчётные системы, экстренная поддержка ликвидности — обеспечивают стабильность финансовой сети в экстремальных ситуациях, чего чисто блокчейн-механизмы обеспечить не могут. Именно благодаря устойчивым кредитным циклам и управлению рисками традиционные финансы формируют фундамент для мировой экономики — и эта функция не может быть быстро заменена криптотехнологиями.

II. Стейблкоины — не «децентрализованные валюты», а отражение TradFi в блокчейне

2.1 Стейблкоины — действительно ли это децентрализованные валюты?

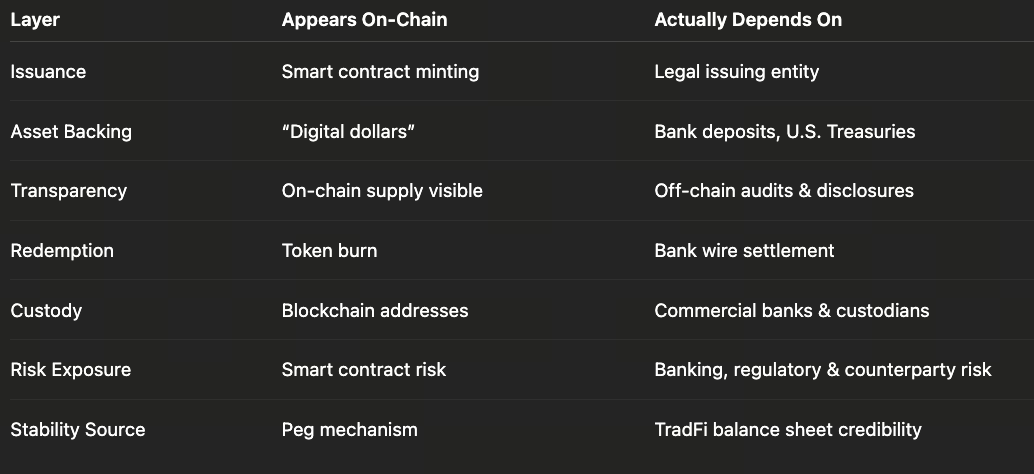

Внешне стейблкоины, такие как USDC и USDT, обращаются в блокчейне и выглядят «децентрализованными», но на деле это централизованные продукты, выпускаемые одной или несколькими организациями. SEC недавно заявила, что «подпадающие под регулирование стейблкоины — это криптоактивы, привязанные к референсным активам, например доллару, и обеспеченные высоколиквидными резервами с низким риском». То есть такие стейблкоины гарантируют 1:1 обмен на доллар у эмитента или траста, а их стоимость полностью зависит от фиатных резервов. Например, Circle утверждает, что USDC «на 100% обеспечен высоколиквидными денежными средствами и эквивалентами, всегда обменивается 1:1 на доллар», а ведущие аудиторские компании ежемесячно подтверждают, что стоимость резервов превышает объём обращения. Однако эти резервы хранятся не в блокчейне, а на банковских счетах и в фондах денежного рынка. Circle раскрывает, что большая часть резервов USDC размещена в казначейских облигациях США и государственных инструментах денежного рынка под управлением фонда BlackRock 2a-7; остальное хранится в крупнейших банках, таких как BNY Mellon, Citi и Wells Fargo. Это значит, что стоимость USDC обеспечивается банками и рынками капитала в рамках традиционных финансов — а не консенсусом сети.

2.2 Как устроены трастовые механизмы и структура резервов стейблкоинов?

Рассмотрим USDC: аудиторские отчёты Circle раскрывают данные о «выпуске и сжигании» — например, за 12 месяцев было выпущено или погашено $277 млрд USDC, что отражает движение капитала между крипто- и банковской системами. За этим стоит перемещение фиата между банками: пользователи вносят доллары (или другой фиат) на банковские счета, Circle выпускает эквивалент USDC в блокчейне; при обратном обмене USDC сжигается, а пользователи получают доллары из банка. По сути, стейблкоины похожи на «банковские депозиты, перенесённые в блокчейн». Регуляторы, такие как SEC и CFTC, подчёркивают: по-настоящему стабильные стейблкоины должны иметь достаточные и качественные резервы. Ранее CFTC оштрафовала Tether (USDT), указав, что Tether заявлял о 100%-ном долларовом обеспечении, но большую часть времени это было не так: часть резервов составляли невыплаченные кредиты или низкокачественные активы. Очевидно, что стейблкоины без прозрачности или регуляторного контроля рискуют потерять доверие пользователей, если резервы окажутся недостаточными.

Традиционная финансовая инфраструктура обеспечивает комплаенс и правовую защиту стейблкоинов. Эмитенты, такие как Circle и Paxos, обязаны соблюдать национальные требования по лицензированию и аудиту — например, Paxos регулируется Департаментом финансовых услуг штата Нью-Йорк (NYDFS). Недавние заявления регуляторов (в том числе SEC в 2024–2025 годах) показывают: при полном обеспечении и надзоре часть операций по выпуску/погашению стейблкоинов может не признаваться сделками с ценными бумагами. Это означает, что стейблкоины по сути близки к электронной валюте: они представляют собой требования к доллару (или другому фиату), реализованные через блокчейн. Даже при обращении в публичных сетях они зависят от фиатных расчётов и гарантий со стороны традиционных финансов. Поэтому считать стейблкоины «децентрализованными цифровыми валютами» неверно — точнее определять их как цифровое отражение традиционной финансовой системы.

III. Крипто-ETF — это «форматирование» криптоактивов по стандартам TradFi

3.1 Как крипто-ETF соединяют криптоактивы и традиционные финансы?

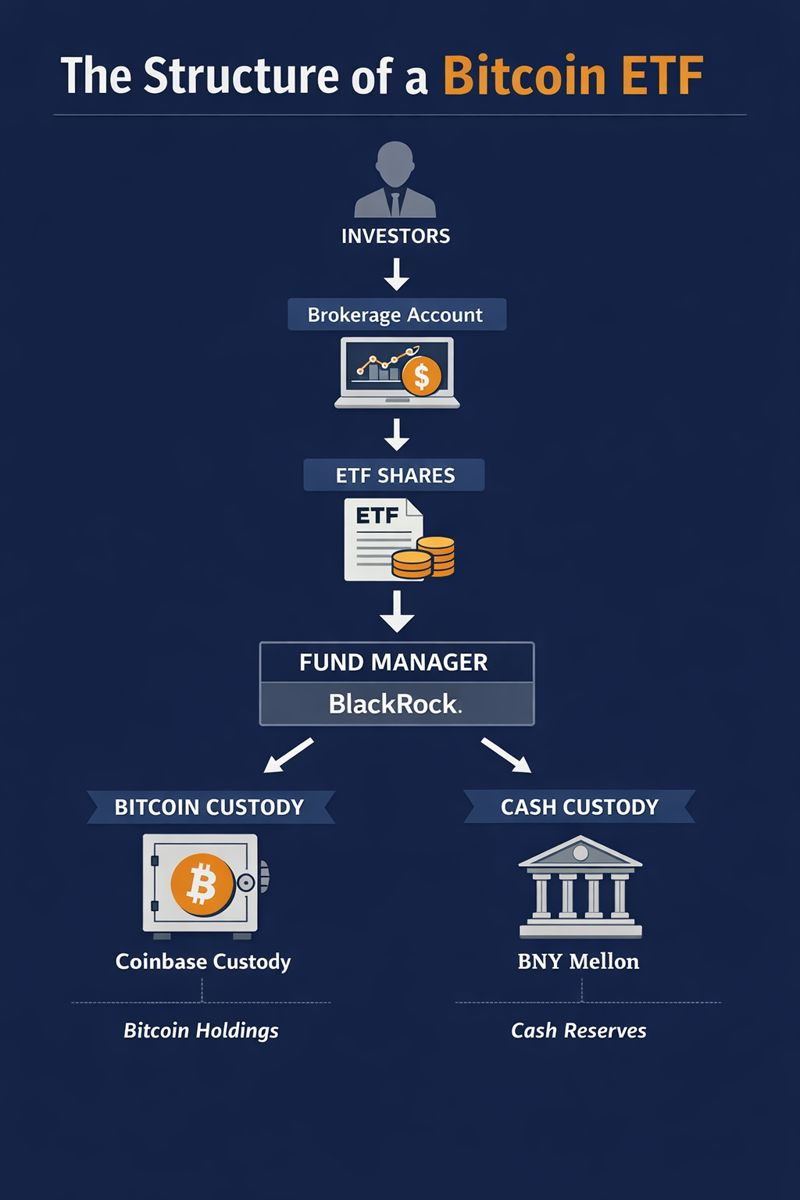

Крипто-ETF (например, биткоин-ETF) фактически превращают криптоактивы в инвестиционные продукты, соответствующие требованиям законодательства о ценных бумагах, чтобы они могли торговаться на традиционных биржах. Например, в проспекте iShares Bitcoin ETF от BlackRock указано: «Основной актив траста — биткоин, хранится на Coinbase Custody; денежные средства — в BNY Mellon». Аналогично, биткоин-ETF ARK Invest с 21Shares использует Coinbase Custody в качестве кастодиана. Эти примеры показывают, что крипто-ETF работают по принципу товарных или валютных ETF: есть управляющие активами (фонды), кастодиальные банки, защищённые системы расчётов, требования к раскрытию информации и листинг, регулируемый биржами и органами. Инвесторы могут покупать или продавать ETF через брокерские счета, не храня приватные ключи или не используя криптобиржи напрямую.

3.2 Как устроены кастодиальные и регулирующие механизмы ETF?

После упаковки криптоактивов в ETF они зависят от традиционных финансовых трастовых структур. Кастодианы отвечают за сохранность активов: Coinbase Custody работает как регулируемая трастовая компания по законам США — соглашение о кастодиальном хранении предусматривает, что активы принадлежат трасту по законам штата Нью-Йорк; если кастодиан банкротится, трастовые активы не должны входить в конкурсную массу (решение остаётся за судами). Эта проблема актуальна и для традиционных, и для криптокастодианов. Эмитенты ETF заключают сервисные соглашения с зарегистрированными кастодианами, где прописаны обязанности банков по хранению наличных/цифровых активов. Например, BNY Mellon должен обеспечивать доступность денежных средств при выпуске новых паёв ETF; Coinbase Custody координирует переводы биткоина для создания/погашения ETF. ETF регулярно раскрывают структуру активов и проходят аудит, а права инвесторов закреплены законом. Такое «форматирование» придаёт торговле криптоактивами стандартизированный процесс, аналогичный акциям или фьючерсам, но делает её глубоко зависимой от участия традиционных финансовых институтов. Например, листинг биткоин-ETF на биржах требует соблюдения правил рыночного надзора и соглашений о мониторинге цен с криптобиржами — это классическое регулирование рынка ценных бумаг. Таким образом, крипто-ETF не делают криптоактивы независимыми от TradFi, а перепаковывают их через традиционные каналы для выхода на массовый финансовый рынок.

IV. Что происходит со стейблкоинами и ETF без TradFi?

4.1 Как будут работать стейблкоины без банков или регулирования?

Без поддержки традиционных финансов стейблкоины не смогут выполнять свои ценовые обязательства. Стейблкоины зависят от резервов в фиате: без банковских счетов невозможно хранить или проводить расчёты в долларах. Если банки откажутся принимать депозиты от эмитентов стейблкоинов или регулирование запретит выпуск (как это произошло после вступления в силу MiCA в ЕС — многие несоответствующие стейблкоины были делистингованы из-за требований к резервам и выпуску), связь с фиатными резервами будет разорвана, а основа «1:1 обмена на доллар» исчезнет. Без ликвидности или защиты со стороны регуляторов любой обеспеченный стейблкоин может столкнуться с массовым выводом: если множество пользователей одновременно потребует погашения, а резервы заблокированы на счетах или их сложно быстро реализовать, цена может отклониться от номинала. В прошлом Tether в 2018 году был оштрафован за неспособность доказать 100%-ное долларовое обеспечение; более рискованные алгоритмические стейблкоины (например, TerraUSD) быстро обрушились без реальных резервов. Без банков, расчётных сетей и регулирования создание надёжных «криптодолларов» крайне затруднено: любая цифровая валюта, привязанная к доллару, столкнётся с высокими издержками или потеряет гарантию обмена, утратив стабильность.

4.2 Что произойдёт с крипто-ETF без кастоди и расчётов?

Крипто-ETF также не могут существовать без традиционной финансовой инфраструктуры. ETF требуют банков для расчётов по фондам и регулируемых кастодианов для хранения цифровых активов — например, биткоин-ETF BlackRock полагается на глобальных гигантов, таких как BNY Mellon (кассовое хранение) и Coinbase Custody (биткоин-кастоди). Без участия этих институтов ETF лишаются трастовых структур и комплаенса, а инвесторы не смогут торговать паями через брокеров. Без банков эмитенты не могут гарантировать расчёты при выпуске/погашении паёв; без кастодианов биткоин не будет иметь третьей стороны с юридическими гарантиями. На практике даже при максимальном принятии крипто большинство институциональных инвесторов выходят на рынок через внебиржевые сервисы кастоди и расчётов; крупные сделки всё равно проходят через банковские каналы. Без TradFi как якоря масштаб и доверие к криптофинансовым продуктам снижаются.

V. Что происходит в криптофинансах? — от «противостояния» к «интеграции»

5.1 Как меняются отношения между криптофинансами и TradFi?

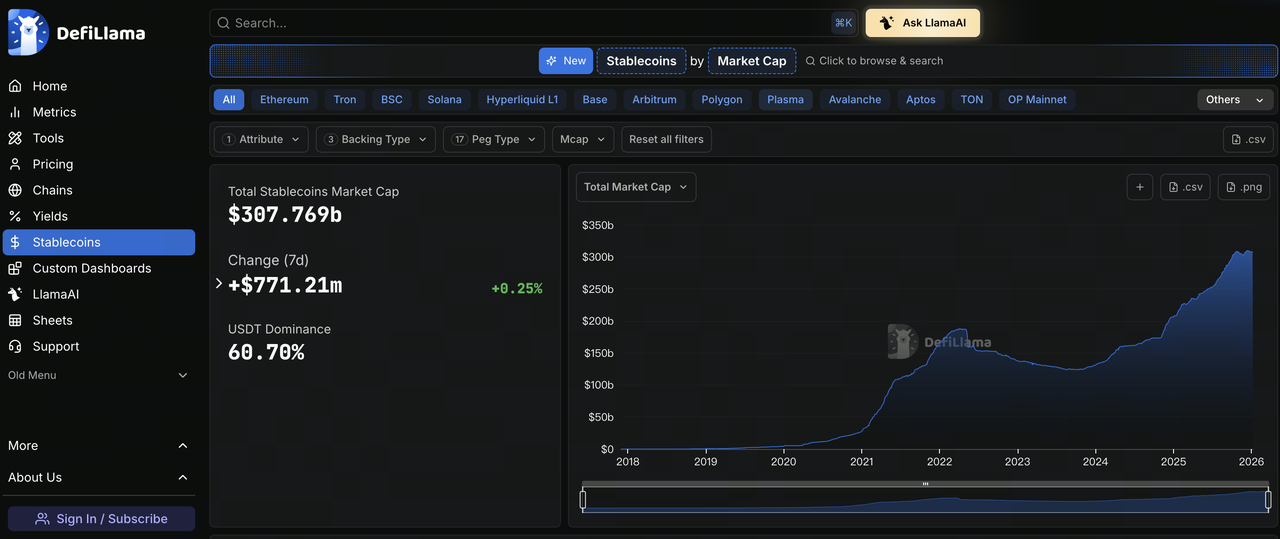

График: https://defillama.com/stablecoins

Криптомир когда-то активно продвигал идею децентрализации и отказа от банков, но теперь всё очевиднее взаимная интеграция. Данные регуляторов показывают: рыночная капитализация стейблкоинов и инвестиционных криптопродуктов продолжает расти — к сентябрю 2025 года глобальная капитализация стейблкоинов превысила $300 млрд, причём рост происходит по мере интеграции криптовалют в традиционные финансовые экосистемы (например, крупные банки и управляющие активами развивают сервисы хранения и торговли цифровыми активами: цифровое кастоди BNY Mellon, Bitcoin Trust от Fidelity). Европейский совет по системным рискам (ESRB) также отмечает: «Стремительный рост стейблкоинов и фиатных валют всё сильнее связан с TradFi; обеспечение активами и инвестиционные продукты углубляют связь между криптоактивами и традиционными рынками». Криптосообщество стремится к регулируемому развитию: новые законы (например, проект регулирования стейблкоинов в США) требуют достаточных резервов и аудита; стандарты для ETF и кастодиальных сервисов уточняются по всему миру. Всё это показывает — криптофинансы больше не изолированный «оппонент», а становятся новым сегментом, поэтапно интегрируясь в TradFi.

5.2 Что означает переход от противостояния к интеграции?

Эта эволюция требует, чтобы криптофинансы переосмыслили свою роль. Идея полного ухода от TradFi может быть привлекательной, но большинство реальных финансовых операций всё равно зависят от банков, клиринговых центров и регуляторов. Поэтому дальнейшее развитие криптофинансов, скорее всего, пойдёт по пути комплементарности и сосуществования с TradFi, а не полной замены: стейблкоины повышают эффективность платежей, но расчёты проходят через банки; криптобиржи внедряют новые торговые модели, но их долларовые шлюзы — это банковские счета. Для устойчивого развития криптофинансам необходимо сочетать идеалы децентрализации с требованиями TradFi: использовать преимущества блокчейна (глобальные мгновенные расчёты, прозрачные контракты) и одновременно соблюдать регулирование и управление рисками для завоевания доверия и массового участия. Как отмечает Circle, расширение экономики USDC строится на «партнёрстве с ведущими биржами цифровых активов, банками, кошельками и расширяющейся сетью доступа к фиату». Будущее криптофинансов — это модель «блокчейн + TradFi», а не полный отказ от банков.

VI. Gate расширяет линейку продуктов TradFi

Внедряя CFD (контракты на разницу) на золото, форекс, индексы, товары и акции в единую систему учёта, Gate расширяет возможности пользователей по анализу цен не только для криптоактивов, но и на рынках TradFi. В этой системе USDx используется как внутренняя единица для маржи и отображения баланса — на 100% обеспечена USDT — что позволяет управлять рисками по ценам активов TradFi без изменения привычек работы со стейблкоинами. По торговым правилам Gate TradFi отличается от бессрочных криптоконтрактов: используются фиксированные торговые сессии и интервалы, фиксированное кредитное плечо, кросс-маржа, овернайт-комиссии — классические механизмы рынка TradFi, реализуемые через MT5 для исполнения сделок и управления рисками. Такой подход снижает операционные издержки пользователей при выходе на рынки TradFi с разных платформ; он также отражает, как криптоплатформы перенимают зрелые системы и риск-модели TradFi, двигаясь к комплексной мультиактивной инфраструктуре для торговли на разных рынках.

Заключение: вопрос не в том, «использовать ли TradFi», а в том, как криптофинансы определяют свою роль

Главное — не то, нужны ли нам традиционные финансы, а то, как криптофинансы определяют свою ценность в современной финансовой экосистеме. От стейблкоинов до биткоин-ETF криптоактивы используют инфраструктуру TradFi для масштабирования легитимности и рынка. Для участников отрасли ключевым становится вопрос: как применять технологии блокчейна для повышения эффективности и доступности, одновременно используя преимущества банков и регулирования для устойчивого роста. Как отмечает исследование BNP Paribas: стейблкоины «по-прежнему обеспечены поддержкой фиата», но могут повысить удобство трансграничных платежей и сделок с активами на этой базе. В дальнейшем, если криптофинансы смогут чётко разграничить свои функции с TradFi — внедряя инновации через децентрализованные технологии и опираясь на банки и доверенных посредников для стабильности — они смогут выйти на новые рубежи.