Na década de 1960, os cartões de crédito encontravam-se num estado de desorganização. Bancos por todo o território americano procuravam criar as suas próprias redes de pagamento, mas cada uma operava de forma isolada. Se tivesse um cartão do Bank of America, só o podia utilizar em comerciantes com acordos com o Bank of America. E, quando os bancos tentavam expandir a utilização dos cartões para além dos seus próprios clientes, todos os pagamentos colidiam com o problema estrutural da liquidação interbancária.

Se um comerciante aceitasse cartões emitidos por um banco diferente do seu, a transação era liquidada através do antigo sistema de compensação por cheques. Quanto mais bancos aderiam, mais complexa se tornava a gestão das liquidações.

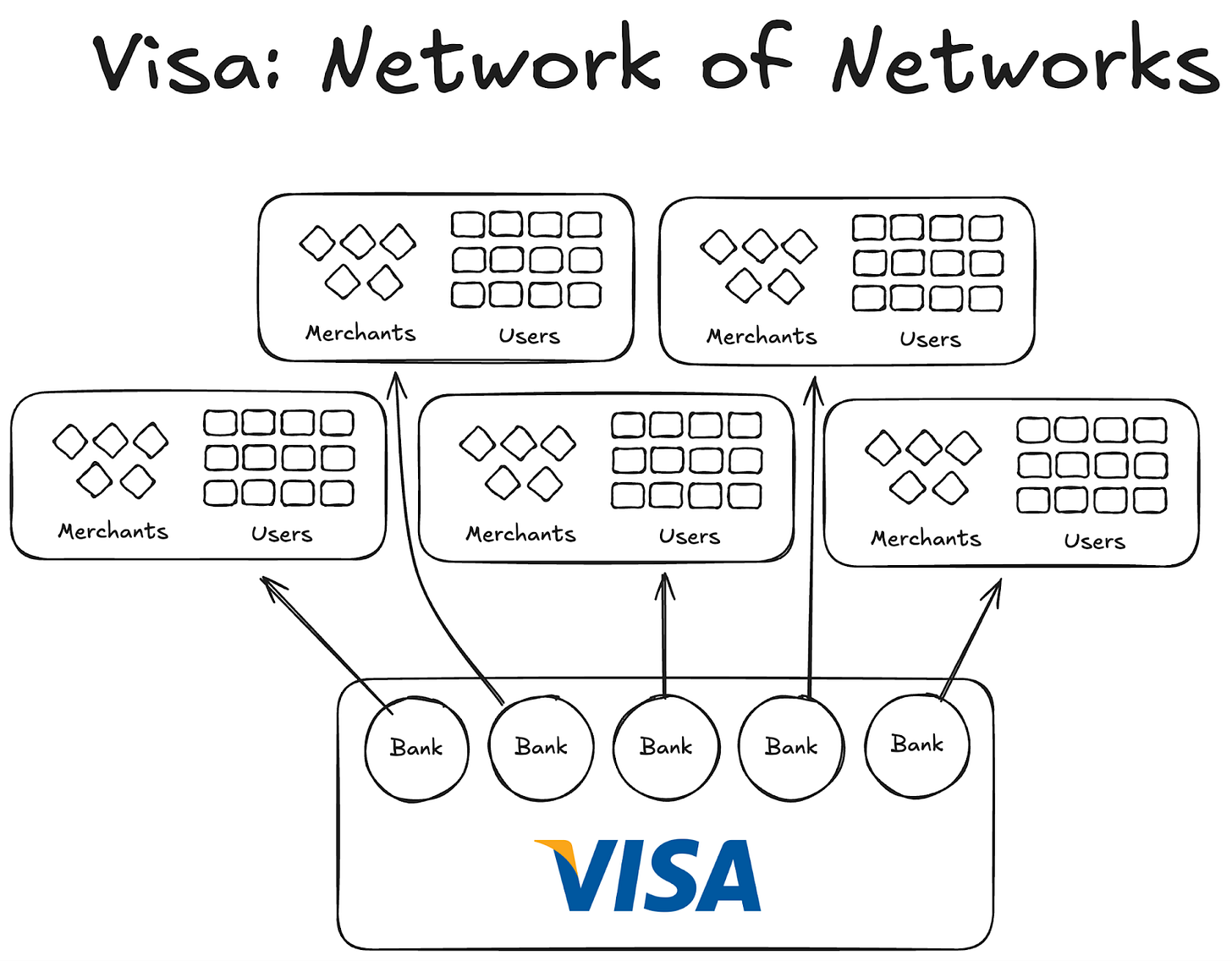

Foi então que surgiu a Visa. Embora a tecnologia introduzida tenha sido relevante na revolução dos pagamentos com cartão, o verdadeiro avanço esteve na capacidade de escalar universalmente e agregar bancos de todo o mundo à sua rede. Hoje, praticamente todos os bancos a nível global integram a rede Visa.

Apesar de hoje ser algo comum, imagine o desafio de convencer os primeiros mil bancos, dentro e fora dos EUA, de que fazia sentido aderir a um acordo colaborativo em vez de lançarem a sua própria rede. Só assim se percebe a verdadeira dimensão deste feito.

Em 1980, a Visa já era a rede de pagamentos dominante, processando cerca de 60% das vendas com cartão de crédito nos EUA. Atualmente, a sua operação estende-se a mais de 200 países.

O fator decisivo não foi a tecnologia superior ou o maior capital. Foi a estrutura: um modelo que alinhava incentivos, distribuía a propriedade e criava efeitos de rede cumulativos.

Hoje, as stablecoins enfrentam exatamente o mesmo problema de fragmentação. E a solução pode passar pelo mesmo manual que a Visa utilizou há cinquenta anos.

Experiências antes da Visa

As restantes empresas anteriores à Visa não conseguiram vingar.

A American Express (AMEX) tentou escalar o seu cartão de crédito enquanto banco independente, mas o crescimento só foi possível enquanto novos comerciantes aderiam à sua rede bancária. Por outro lado, o BankAmericard era detido pelo Bank of America, e os restantes bancos apenas beneficiavam dos efeitos de rede e do valor da marca.

Enquanto a AMEX tinha de abordar individualmente cada comerciante e utilizador para que abrissem conta no seu banco, a Visa escalou integrando bancos diretamente; cada banco que aderisse à rede de cooperação Visa trazia consigo milhares de novos clientes e centenas de novos comerciantes.

O BankAmericard, por sua vez, enfrentava dificuldades com a sua infraestrutura. Não sabia como liquidar eficientemente transações com cartão entre contas de bancos distintos, de consumidores para comerciantes. Não existia um sistema de liquidação eficiente entre bancos.

Com a entrada de mais bancos, o problema agravava-se. Foi assim que nasceu a Visa.

Os quatro pilares dos efeitos de rede da Visa

Da história da Visa sobressaem dois ou três pontos essenciais que permitiram os seus efeitos de rede cumulativos:

- Beneficiou por ser uma entidade independente. Para garantir que nenhum banco se sentisse ameaçado pela concorrência, a Visa foi estruturada como uma organização cooperativa independente. Não era a Visa que competia pela distribuição, mas sim os bancos individuais.

- Deu aos bancos aderentes o incentivo de partilhar a propriedade. Cada banco tinha direito a uma parte do lucro global, proporcional ao volume de transações que processava.

- Os bancos individuais tinham voz ativa no funcionamento da rede. As regras e alterações da Visa eram sempre submetidas a votação de todos os bancos envolvidos, exigindo uma maioria de 80% para aprovação.

- A Visa estabeleceu uma cláusula de exclusividade com cada banco (pelo menos inicialmente); quem aderisse à cooperativa só podia utilizar o cartão e a rede Visa, não podendo participar noutras redes—assim, para interagir com um banco Visa, era obrigatório integrar também a sua rede.

Quando Dee Hock, fundador da Visa, percorria os EUA a convidar bancos para aderir à rede, tinha de demonstrar a cada um que integrar a rede era mais vantajoso do que criar uma rede própria de cartões de crédito.

Tinha de explicar que aderir à Visa significava mais utilizadores e comerciantes numa única rede, o que potenciava mais transações digitais globalmente e beneficiava financeiramente todos os intervenientes. Se criassem uma rede própria de cartões, ficariam limitados a uma pequena fatia de utilizadores.

Lição para as stablecoins

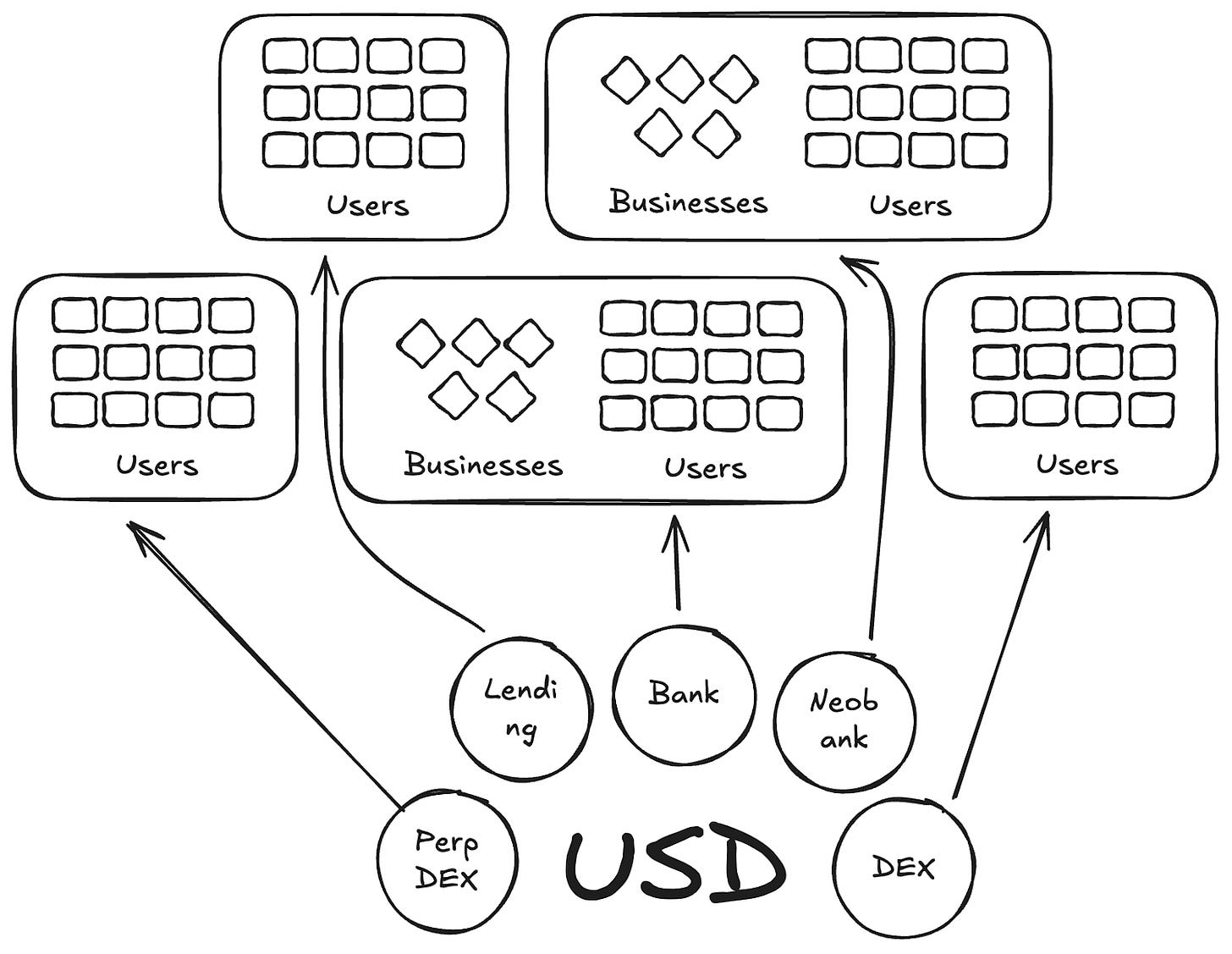

De certa forma, a Anchorage Digital e outras empresas que viabilizam stablecoin as a service estão a repetir a história do BankAmericard, agora aplicada às stablecoins. Oferecem a infraestrutura para emissão da moeda a novos emissores, enquanto a liquidez se fragmenta em novos identificadores.

Existem já mais de 300 stablecoins ativas na Defillama. E cada novo identificador criado está restrito ao seu próprio ecossistema. O efeito de rede necessário para que alguma delas se torne mainstream nunca se concretiza.

Porque precisamos de mais moedas com novos identificadores, se os mesmos ativos lhes servem de suporte?

No contexto da Visa, estes são os BankAmericards. Ethena, Anchorage Digital, M0 ou Bridge. Cada um permite a um protocolo emitir a sua própria stablecoin, fragmentando o setor no processo.

A Ethena é outro protocolo semelhante, permitindo passagem de rendimento e white-labeling da sua stablecoin. Tal como a MegaETH fez com a USDm, emitindo-a através dos instrumentos usados para suportar a USDtb.

No entanto, este modelo falha. Apenas fragmenta o ecossistema.

No caso dos cartões de crédito, a marca bancária separada não criava obstáculos, pois não gerava fricção nos pagamentos entre utilizador e comerciante. A camada de emissão e pagamento era sempre a Visa.

Nas stablecoins, a realidade é diferente. Cada identificador distinto multiplica exponencialmente os pools de liquidez.

Um comerciante, ou neste caso uma aplicação ou protocolo, não irá adicionar todas as stablecoins individuais emitidas pela M0 ou Bridge à sua lista de moedas aceites. A escolha recai sobre a liquidez disponível no mercado aberto; idealmente, a moeda com mais detentores e liquidez será aceite, as restantes não.

O caminho a seguir: um modelo Visa para stablecoins

É necessário que entidades independentes gerirem stablecoins para diferentes grupos de ativos de reserva. Os distribuidores e aplicações que valorizam esses ativos devem poder aderir à cooperativa e beneficiar do rendimento da reserva. Devem ainda ter direitos de governança para votar e decidir o rumo da stablecoin que escolherem.

Este seria um modelo excecional em termos de efeitos de rede. À medida que mais emissores e protocolos aderem à mesma moeda, será possível promover a adoção generalizada de um identificador que mantém o rendimento dentro do ecossistema, em vez de o reter sem o distribuir.

É tudo para a análise desta semana. Até para a semana.

Até lá, mantenha-se atento,

Nishil

Aviso Legal:

- Este artigo é uma republicação de [Token Dispatch]. Todos os direitos de autor pertencem ao autor original [Nishil Jain]. Em caso de objeção a esta republicação, contacte a equipa Gate Learn, que tratará do assunto de forma célere.

- Aviso de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.