隨著現實世界資產(RWA)逐漸成為區塊鏈產業的重要方向,市場討論的重點已從「資產如何上鏈」轉向「鏈上 Token 如何真正對應現實資產」。相較於原生加密資產,RWA 涉及現實世界中的債權、商品、房地產或證券,因此無法僅依靠智能合約完成所有權確認與價值映射。

區塊鏈能夠記錄 Token 的流轉,但無法直接驗證現實資產是否真實存在,也無法自動執行現實世界中的法律追索。因此,RWA 的核心不僅僅是技術問題,更是法律結構與金融基礎設施問題。

為了讓鏈上 Token 與現實資產建立可信連接,業界逐漸形成了一套由 SPV、託管人、法律協議與鏈下執行機制構成的標準化結構。

什麼是 RWA 的法律結構

RWA 的法律結構,本質上是現實資產與鏈上 Token 之間的法律映射關係。其核心目標是確保鏈上持有人能夠透過某種法律機制,對現實資產擁有對應權益。

在多數情況下,用戶購買的並不是資產本身,而是某種由法律實體發行的權益 Token。例如,一項房地產 RWA 專案可能不會直接將房產所有權放到鏈上,而是透過一家 SPV 公司持有該房產,再由 SPV 向鏈上發行 Token。

因此,RWA 的關鍵並不是 Token 技術,而是 Token 背後的法律關係是否成立。如果缺乏有效法律結構,那麼鏈上 Token 即使能夠交易,也無法真正對應現實資產權益。

SPV(特殊目的實體)在 RWA 中的作用是什麼

SPV(Special Purpose Vehicle,特殊目的實體)是 RWA 中最常見的法律結構之一。

SPV 通常是一家專門設立的法律實體,用於獨立持有某項資產,並隔離風險。例如,在房地產 RWA 專案中,房產可能由 SPV 持有,而用戶購買的鏈上 Token,則對應 SPV 的部分收益權或股權。

這種結構有幾個重要作用。

首先,它能夠實現資產隔離。即使專案營運方出現財務問題,SPV 持有的資產通常不會直接受到影響。

其次,SPV 有助於明確法律關係。鏈上 Token 可以對應 SPV 的股權、債權或收益權,從而讓投資者在法律層面擁有可執行權益。

此外,SPV 還能幫助專案滿足不同司法轄區的合規要求,因為許多國家的證券法與基金法都要求現實資產透過法律實體進行管理。

託管人(Custodian)為什麼是 RWA 的核心角色

由於區塊鏈無法直接保管現實資產,因此 RWA 必須依賴託管機構(Custodian)負責鏈下資產管理。

託管人的職責通常包括:

-

保管資產

-

驗證資產真實性

-

維護儲備記錄

-

配合審計與清算

-

在違約情況下執行資產處理

例如,在黃金 RWA 專案中,實物黃金通常由專業金庫或金融機構託管;而在美債 RWA 中,對應債券則可能由銀行或券商帳戶持有。

託管人的可信度,直接影響 RWA 的市場信任度。如果託管機構無法證明資產真實存在,鏈上 Token 的價值基礎也會受到質疑。

因此,許多大型 RWA 專案都會引入第三方審計、Proof of Reserve(儲備證明)與定期揭露機制,以提高透明度。

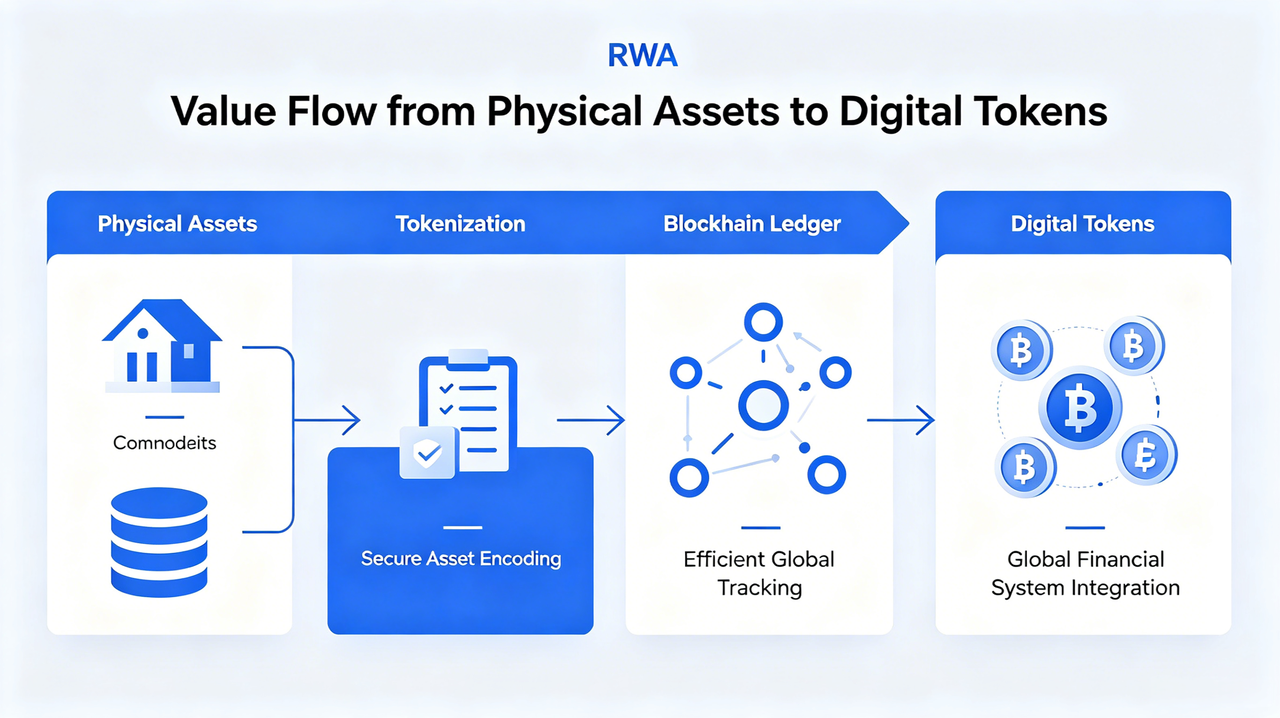

鏈下資產如何映射到鏈上 Token

RWA 的核心問題之一,是如何建立現實資產與鏈上 Token 之間的對應關係。

這一過程通常包括幾個步驟:

資產確權

首先,需要確認現實資產的合法所有權。例如,美債、房地產或黃金必須由 SPV 或託管機構正式持有。

法律協議綁定

隨後,透過法律文件規定 Token 與資產之間的關係。例如,Token 是否對應收益權、債權或贖回權。

鏈上映射

資產完成法律結構後,專案方會在區塊鏈上發行對應 Token。Token 數量通常與現實資產價值或份額掛鉤。

Oracle 資料同步

由於現實資產價格會變化,因此許多 RWA 專案需要依賴 Oracle 將 NAV(淨值)、收益率或市場價格同步到鏈上。

透過這一系列機制,RWA 才能夠實現現實資產與區塊鏈之間的可信連接。

為什麼 RWA 無法脫離現實法律體系

與比特幣或 ETH 等原生加密資產不同,RWA 本質上依賴現實法律體系運作。

如果出現違約、資產損失或託管問題,智能合約本身並不能自動完成現實世界中的資產追回。最終仍然需要法院、監管機構或法律合約介入。

例如:

-

房地產租金違約需要現實法律執行

-

債券清算需要依賴傳統金融體系

-

黃金贖回需要現實倉儲交割

因此,RWA 實際上並不是「完全鏈上化」的金融模式,而是一種鏈上與鏈下結合的混合結構。

這也是為什麼 RWA 經常被稱為「法律優先型區塊鏈應用」。

RWA 的主要法律風險有哪些

儘管 RWA 被認為能夠提高資產流動性與全球化融資效率,但其法律風險仍然是市場關注重點。

其中包括:

資產真實性風險

如果鏈下資產不存在,或儲備規模與 Token 不匹配,鏈上資產可能失去價值支撐。

託管風險

託管機構如果破產、違規或管理不善,可能導致資產無法贖回。

監管風險

不同國家對 Tokenized securities、基金份額與鏈上收益產品的監管要求差異較大。

法律執行風險

即使 Token 持有人擁有理論權益,也可能在跨境法律環境中難以實際執行。

因此,RWA 的核心競爭力之一,不僅僅是技術,而是其法律結構是否透明、穩定與可執行。

不同 RWA 模式的法律結構差異

當前市場中的 RWA 專案,並不存在統一法律結構。

| RWA 類型 | 常見法律結構 | Token 對應權益 |

|---|---|---|

| 美債 RWA | SPV + 託管帳戶 | 收益權 |

| 房地產 RWA | SPV 持有房產 | 股權 / 收益權 |

| 黃金 RWA | 託管金庫 | 商品儲備權 |

| 私募信貸 RWA | 債權協議 | 債務收益權 |

| Tokenized Fund | 基金結構 | 基金份額 |

不同結構會直接影響投資者權利、監管要求與清算機制。

總結

RWA 的核心不僅僅是資產代幣化,而是透過 SPV、託管人、法律協議與鏈下執行機制,在現實資產與鏈上 Token 之間建立可信連接。區塊鏈能夠提升交易效率與全球流動性,但現實資產的確權、託管與法律執行,仍然依賴傳統金融與法律體系。

因此,RWA 本質上是一種「鏈上技術 + 鏈下法律」的混合金融結構。隨著監管、託管與鏈上基礎設施逐漸成熟,RWA 可能進一步推動傳統金融資產向區塊鏈遷移,並成為連接 TradFi 與 DeFi 的重要基礎設施。

FAQs

什麼是 SPV?

SPV(Special Purpose Vehicle)是特殊目的實體,通常用於獨立持有現實資產,並作為鏈上 Token 與現實資產之間的法律中介。

為什麼 RWA 需要託管人?

因為區塊鏈無法直接保管現實資產,因此需要託管機構負責資產保管、儲備驗證與清算執行。

RWA Token 是否直接代表資產所有權?

不一定。很多 RWA Token 實際對應的是收益權、債權或 SPV 權益,而不是資產本身的直接所有權。

Oracle 在 RWA 中有什麼作用?

Oracle 負責將現實資產價格、收益率或 NAV 等資料同步到鏈上,幫助智能合約獲取現實世界資訊。

RWA 最大的法律風險是什麼?

主要包括資產真實性風險、託管風險、監管不確定性以及跨境法律執行問題。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

使用 RWA 收益重塑 Web3 社區獎勵模型

真實世界資產 - 所有資產都將鏈上移動

Falcon Finance 與 Ethena:合成型穩定幣領域的深度比較分析