Selama satu dekade terakhir, pasar kripto mengalami ledakan ICO, ledakan DeFi, kebangkitan NFT, dan pertumbuhan pesat Stablecoin. Namun, pasar ini juga diwarnai oleh penipuan proyek (rug pull), manipulasi pasar, pengungkapan informasi yang buruk, dan risiko keamanan aset. MiCA lahir dari kondisi ini, bertujuan untuk meningkatkan transparansi pasar dan perlindungan investor melalui kerangka kerja regulasi yang terpadu.

Bagi investor sehari-hari, pertanyaan utamanya adalah: mata uang kripto mana yang akan terdampak MiCA? MiCA tidak menyasar satu token tertentu. Sebaliknya, ia membangun sistem aturan yang mencakup penerbitan, perdagangan, penyimpanan, dan pemasaran. Dengan demikian, baik Bitcoin, Ethereum, USDT, USDC, maupun token proyek yang baru diterbitkan, semua berpotensi merasakan dampak MiCA hingga tingkat tertentu.

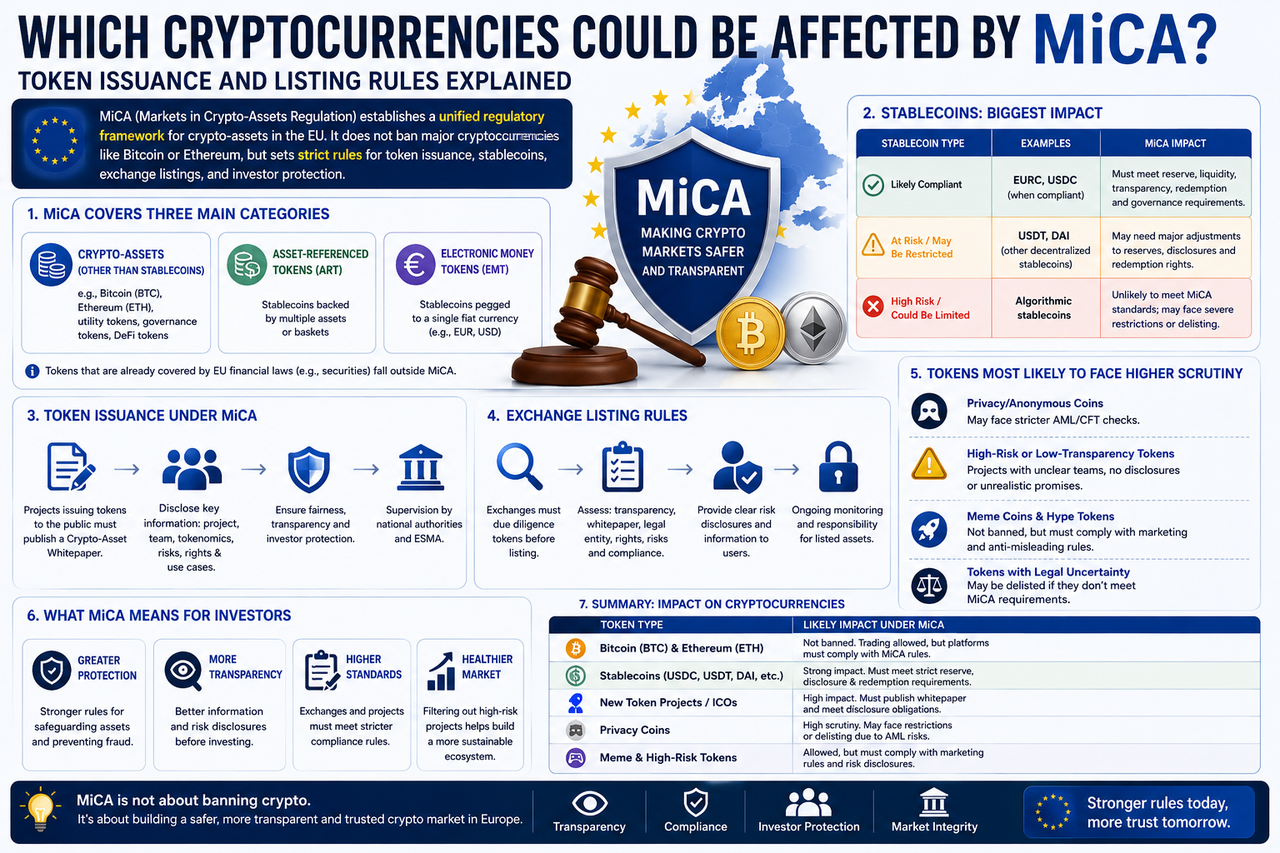

Jenis Kripto yang Diatur MiCA

MiCA tidak memperlakukan semua aset digital sebagai produk yang sama. Sebaliknya, ia mengelompokkannya berdasarkan atribut untuk regulasi yang lebih tepat sasaran.

Saat ini, MiCA mencakup tiga kategori utama:

| Kelas Aset |

Definisi |

Proyek Perwakilan |

| Aset Kripto |

Aset digital umum |

BTC, ETH, SOL, AVAX |

| Token Uang Elektronik (EMT) |

Stablecoin yang dipatok ke satu mata uang fiat |

USDC, EURC |

| Token Berbasis Aset (ART) |

Stablecoin yang dipatok ke beberapa aset |

Beberapa proyek Stablecoin |

Klasifikasi ini memungkinkan regulator menetapkan aturan berdasarkan profil risiko, bukan pendekatan satu ukuran untuk semua.

Catatan: MiCA tidak berlaku untuk token sekuritas yang sudah diatur oleh undang-undang keuangan Uni Eropa, sehingga beberapa aset mungkin juga tunduk pada regulasi keuangan lainnya.

Dampak MiCA pada Bitcoin dan Ethereum

Bitcoin dan Ethereum merupakan dua aset kripto terbesar yang dimiliki investor Eropa.

Dari sisi regulasi, MiCA tidak akan melarang perdagangan BTC atau ETH, atau mewajibkan pengguna untuk menjual atau menghentikan kepemilikan aset tersebut.

Namun, MiCA akan memengaruhi lingkungan perdagangan mereka. Misalnya, bursa wajib mengungkapkan informasi aset, memperkuat peringatan risiko, menyiapkan perlindungan aset pelanggan, serta mematuhi aturan transparansi pasar. Saat pengguna membeli BTC dan ETH ke depannya, sebagian besar platform akan memerlukan otorisasi CASP.

Dengan kata lain, MiCA tidak berdampak langsung pada aset, melainkan pada pelaku pasar yang beroperasi di sekitarnya.

Stablecoin yang Paling Terdampak

Stablecoin menjadi fokus utama MiCA.

Karena Stablecoin berfungsi sebagai infrastruktur pembayaran, perdagangan, dan likuiditas di dunia kripto, regulator Uni Eropa menganggapnya sebagai sumber risiko sistemik yang potensial. MiCA mewajibkan penerbit Stablecoin untuk memenuhi standar manajemen cadangan, pengungkapan audit, penebusan pengguna, dan pengendalian risiko.

Perbandingan Dampak Regulasi pada Stablecoin

| Jenis Stablecoin |

Tingkat Dampak MiCA |

Persyaratan Regulasi Utama |

| USDC |

Tinggi |

Regulasi EMT, pengungkapan cadangan |

| EURC |

Tinggi |

Regulasi EMT, manajemen cadangan euro |

| USDT |

Tinggi |

Penilaian kepatuhan dan pembatasan pasar |

| Stablecoin algoritmik |

Sangat tinggi |

Menghadapi aturan yang lebih ketat |

| Stablecoin terdesentralisasi |

Sedang hingga tinggi |

Potensi regulasi di masa depan |

Dengan demikian, Stablecoin kemungkinan menjadi kelas aset yang paling terlihat terdampak oleh MiCA.

Dampak MiCA pada Peluncuran Token Baru

Banyak proyek ICO di masa lalu menggalang dana publik dengan pengungkapan informasi yang minim. MiCA bertujuan memperbaikinya melalui aturan pengungkapan wajib.

Berdasarkan MiCA, tim proyek yang menawarkan token secara publik umumnya harus menyediakan Whitepaper Aset Kripto yang memuat tujuan, arsitektur teknologi, faktor risiko, penggunaan token, latar belakang tim, dan hak investor—mirip prospektus di pasar tradisional. Hal ini akan membuat penggalangan dana proyek lebih transparan, namun juga meningkatkan standar penerbitan token.

Dampak MiCA pada Aturan Listing Bursa

Bagi bursa, MiCA mengubah logika listing secara fundamental.

Sebelumnya, beberapa platform lebih mengutamakan hype dan volume. Kini, regulator menekankan pengungkapan informasi dan perlindungan investor.

Saat mengevaluasi aset baru, bursa biasanya perlu memastikan kepatuhan dasar serta memberikan penjelasan risiko yang memadai kepada pengguna.

Item Tinjauan Listing Utama untuk Bursa di Era MiCA

| Item Tinjauan |

Pra-MiCA |

Pasca-MiCA |

| Hype proyek |

Metrik utama |

Salah satu dari banyak metrik |

| Ukuran komunitas |

Penting |

Penting |

| Pengungkapan informasi |

Tidak konsisten |

Wajib |

| Kualitas whitepaper |

Sesuai kebijakan proyek |

Fokus utama tinjauan |

| Peringatan risiko |

Jarang |

Wajib diungkapkan |

| Entitas tanggung jawab hukum |

Persyaratan terbatas |

Persyaratan yang jelas |

Ini berarti proses listing di Eropa akan semakin mencerminkan standar keuangan tradisional.

Dampak MiCA pada Koin Privasi

Koin privasi telah lama menjadi sorotan regulasi.

Karena beberapa koin privasi menawarkan transfer anonim yang kuat, hal ini dapat mempersulit upaya AML. MiCA tidak melarang koin privasi secara langsung, namun dalam praktiknya bursa menghadapi kepatuhan yang lebih ketat. Jika aset tertentu menyulitkan tinjauan AML, beberapa platform Eropa mungkin membatasi perdagangan atau mengurangi dukungan.

Dampak MiCA pada Koin Meme dan Token Berisiko Tinggi

Koin Meme telah menjadi primadona pasar dalam beberapa tahun terakhir.

Secara hukum, MiCA tidak menargetkan koin Meme secara khusus, namun proyek terkait tetap harus mematuhi aturan pengungkapan dan pemasaran. Jika suatu proyek menggunakan iklan menyesatkan, menjanjikan keuntungan palsu, atau menyembunyikan informasi material, proyek tersebut dapat menghadapi tindakan regulasi.

Dengan demikian, MiCA tidak akan melarang koin Meme, namun dapat meningkatkan standar listing di bursa utama.

Lingkup MiCA terhadap Token DeFi

Area ini masih memiliki zona abu-abu.

Untuk token yang diterbitkan oleh protokol terdesentralisasi penuh, MiCA belum memiliki kerangka kerja khusus. Namun, jika proyek DeFi memiliki tim, yayasan, atau entitas bisnis yang jelas, penerbitan token dan pemasarannya mungkin tetap terkena persyaratan regulasi.

Potensi Delisting Akibat MiCA

Secara teoritis, ya.

Jika suatu aset gagal memenuhi standar regulasi atau penerbitnya tidak dapat memberikan pengungkapan yang diperlukan, bursa dapat mempertimbangkan kembali listingnya.

Namun, sebagian besar mata uang kripto utama diperkirakan tidak akan terdampak secara signifikan.

Proyek yang kurang transparan, tidak memiliki entitas yang bertanggung jawab jelas, Stablecoin berisiko tinggi, beberapa koin privasi, dan token yang kontroversial secara hukum lebih rentan. Seiring waktu, penyaringan ini dapat meningkatkan kualitas industri secara keseluruhan.

Makna MiCA bagi Investor

Bagi investor biasa, dampak terbesar MiCA adalah peningkatan transparansi pasar.

Ke depannya, pengguna yang membeli token akan lebih mudah mengakses latar belakang proyek, informasi risiko, dan detail penerbitan, sehingga dapat mengambil keputusan yang lebih cerdas.

Bursa juga harus memikul lebih banyak tanggung jawab perlindungan pengguna dan menerapkan tinjauan listing yang lebih ketat.

Meskipun beberapa proyek berisiko tinggi mungkin menghilang, keamanan dan standardisasi pasar secara keseluruhan diperkirakan akan meningkat.

Bagi investor jangka panjang, perubahan ini umumnya dipandang positif.

Ringkasan

MiCA tidak akan melarang perdagangan Bitcoin, Ethereum, atau kripto utama lainnya, namun akan membentuk secara mendalam penerbitan token, pengelolaan Stablecoin, dan aturan listing bursa. Pasar Eropa akan semakin mengutamakan pengungkapan informasi, perlindungan investor, dan transparansi. Stablecoin, koin privasi, dan beberapa token berisiko tinggi mungkin menghadapi aturan yang lebih ketat.

Bagi proyek, MiCA meningkatkan standar peluncuran token dan penggalangan dana. Bagi bursa, MiCA memperkuat tugas tinjauan listing. Bagi investor, MiCA berarti pasar yang lebih transparan dan teratur.

Tanya Jawab Umum (FAQ)

Apakah MiCA akan melarang Bitcoin dan Ethereum?

Tidak. MiCA tidak akan melarang perdagangan BTC atau ETH. Tujuan utamanya adalah mengatur pelaku pasar dan penerbitan aset.

Jenis kripto mana yang paling rentan terhadap MiCA?

Stablecoin, koin privasi, proyek yang tidak transparan, dan beberapa token berisiko tinggi adalah yang paling mungkin terdampak.

Apakah MiCA akan memengaruhi USDT?

Ya. USDT merupakan target regulasi Stablecoin utama dan harus memenuhi persyaratan manajemen cadangan serta pengungkapan Uni Eropa.

Apakah MiCA akan memengaruhi peluncuran token baru?

Ya. Penerbit token umumnya perlu menyediakan Whitepaper Aset Kripto dan mengikuti aturan pengungkapan.

Apakah MiCA akan menyebabkan delisting token?

Beberapa aset yang tidak patuh mungkin akan dievaluasi ulang atau di-delist oleh bursa, namun kripto utama tidak mungkin terdampak secara signifikan.

Apakah MiCA akan memengaruhi proses listing bursa?

Ya. Bursa akan lebih fokus pada transparansi, pengungkapan risiko, entitas tanggung jawab hukum, dan perlindungan investor. Standar listing kemungkinan akan semakin ketat.