يُصنَّف سهم WULF ضمن قطاع تعدين Bitcoin، ويتأثر أداؤه عادةً بإشارات سعر الرمز ومحددات التكلفة. تؤثر تقلبات سعر Bitcoin مباشرةً على إيرادات معدل التجزئة للوحدة، لكن تقييم السهم يشمل أيضًا تغييرات الإنتاج بعد التنصيف، والمنافسة على معدل التجزئة على مستوى الشبكة، وجودة عقود الكهرباء. من خلال اعتبار سهم TeraWulf (WULF) نظام أعمال يحول الكهرباء إلى معدل تجزئة ثم إلى تدفق نقدي، يمكن للمستثمرين تتبع سلسلة الأسباب وراء تحركات سعر السهم بشكل أكثر دقة.

لماذا يرتبط سهم WULF بدورة Bitcoin بهذا الشكل الوثيق؟

إيرادات شركات تعدين Bitcoin مرتبطة جوهريًا بآلية مكافأة الكتلة، ما يجعل الارتباط الدوري لديها أقوى من معظم الصناعات التقليدية. تمثل القيمة الجوهرية لسهم WULF القيمة المخصومة للتدفقات النقدية المستقبلية المستدامة من التعدين، والتي تحددها بالأساس قواعد سعر Bitcoin والإنتاج على الشبكة.

في سياق تقييم الأسهم، ليس سعر BTC هو العامل الوحيد. السوق يقيم أيضًا "كمية BTC التي يمكن تعدينها لكل وحدة من معدل التجزئة"، و"تكلفة الكهرباء والتشغيل لكل BTC"، و"قدرة الشركة على التوسع أو الحفاظ على الإنتاج خلال فترات التراجع". عندما تتوافق هذه المتغيرات الثلاثة، تكون مرونة سعر السهم أعلى؛ وعندما تتباين، قد ينفصل سعر السهم عن سعر الرمز.

ينعكس هذا الارتباط الدوري أيضًا في التمويل. غالبًا ما تعتمد شركات التعدين على أسواق رأس المال لتمويل ترقيات المعدات وتوسيع المواقع، لذا تؤثر ظروف سوق Bitcoin بشكل غير مباشر على تكاليف التمويل ومخاطر تخفيف الأسهم. إن علاقة سهم WULF بدورة Bitcoin تتعلق بنقل التدفق النقدي التشغيلي وإعادة تسعير الميزانية العمومية.

كيف يؤثر سعر BTC في أرباح وتقييمات شركات التعدين؟

تؤثر تحركات سعر BTC أولًا على قيمة الإنتاج للوحدة في شركات التعدين. إذا بقيت العوامل الأخرى كما هي، فإن ارتفاع سعر الرمز يزيد من توقعات الإيرادات لآلات التعدين ويحسن الهوامش الإجمالية؛ بينما يؤدي انخفاض السعر إلى تضييق الهوامش، مما يجعل الشركات أكثر اعتمادًا على كفاءة الطاقة وضبط التكاليف.

الانتقال التالي يحدث عبر التدفق النقدي والميزانية العمومية. تحسن الأرباح يعزز قدرة الشركة على التمويل الذاتي؛ وعندما تتعرض الأرباح للضغط، قد تلجأ الشركات إلى إعادة التمويل، أو تبطئ التوسع، أو تعيد تخصيص الأصول للاستمرار في العمل، مما يدفع السوق لإعادة تقييم علاوة المخاطر.

تظهر طبقة ثالثة في مضاعفات التقييم. غالبًا ما يتم تسعير أسهم التعدين بناءً على "مرونة الصعود" و"قدرة البقاء في الهبوط"، لذا يمكن أن يكون لكل شركة متوسط تقييم مختلف حتى عند نفس سعر الرمز. لهذا السبب يجب أخذ نموذج أعمال وتكلفة WULF في الاعتبار: مرونة الإيراد وقاعدة التكلفة للوحدة تحددان مقدار الربح النهائي الناتج عن تغيرات سعر الرمز.

لماذا يغير التنصيف عتبة ربحية سهم WULF؟

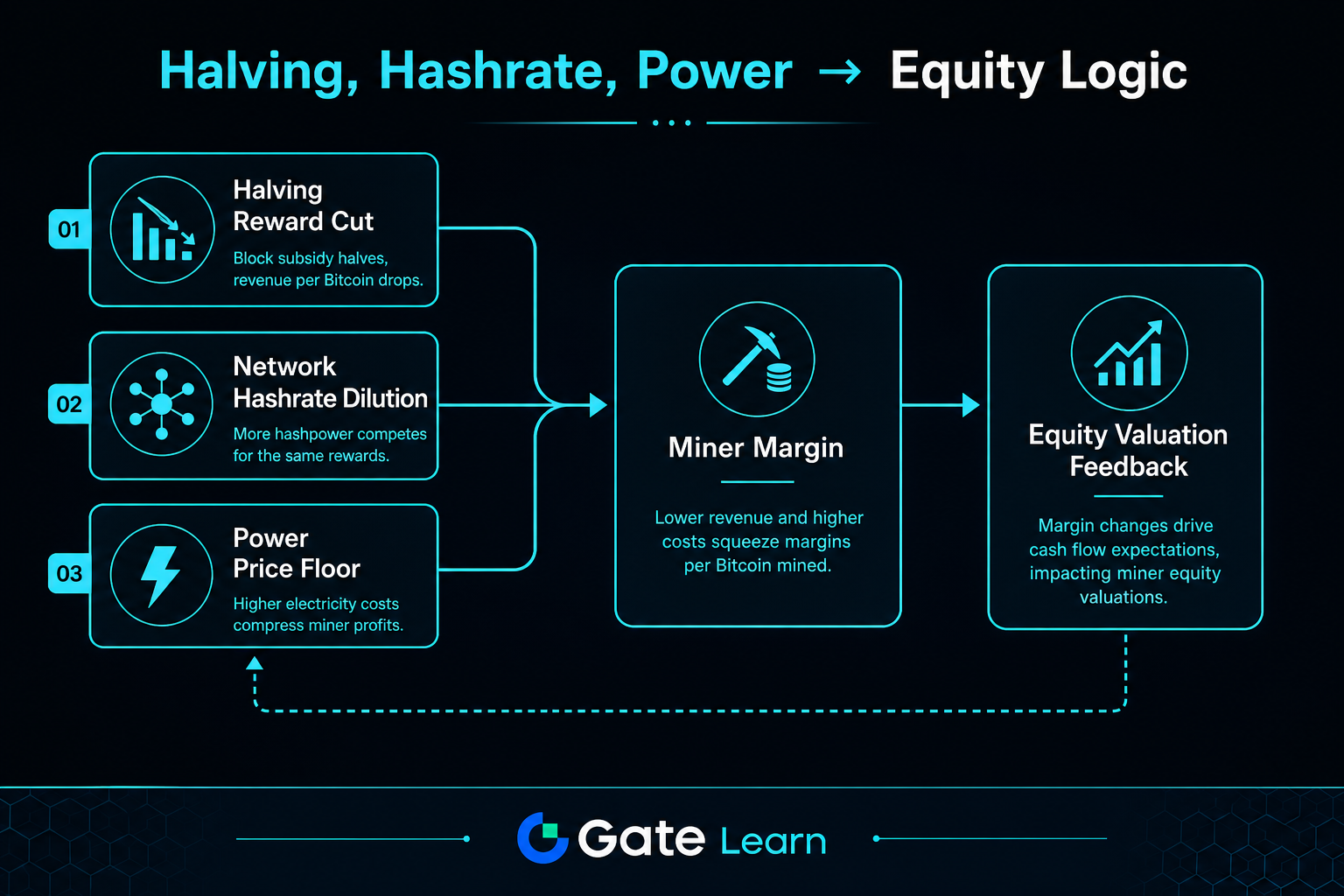

يقلل تنصيف Bitcoin بشكل مباشر من مكافآت الكتلة لكل وحدة زمنية، مما يقلص الإنتاج عند نفس معدل التجزئة. هذا القيد الذي يفرضه البروتوكول يرفع نقطة التعادل في الصناعة عمومًا.

بالنسبة لسهم WULF، المفتاح هو ما إذا كانت التحسينات في الكفاءة يمكن أن تعوض انخفاض إيرادات الوحدة. عادةً ما تستجيب الشركات بترقية آلات التعدين، وتحسين استخدام الطاقة، وتعديل شراء الكهرباء؛ إذا تخلفت الكفاءة عن تخفيضات الإنتاج، ستتعرض هوامش الربح للضغط، ويصبح السهم أكثر عرضة لخصومات المخاطر.

كما يكثف التنصيف الفرز التنافسي. الشركات ذات تكاليف الكهرباء المنخفضة وكفاءة المعدات الأعلى أكثر قدرة على الحفاظ على تدفق نقدي إيجابي، في حين أن الشركات ذات الهياكل التكلفة الأضعف أكثر عرضة للانكماش. السوق يعيد تسعير أسهم التعدين بناءً على ذلك.

كيف يؤثر ارتفاع معدل التجزئة على الشبكة في إنتاجية وحدة WULF؟

زيادة معدل التجزئة على مستوى الشبكة تعني منافسة أكبر، ما قد يؤدي إلى انخفاض حصة الشركة الواحدة. حتى إذا ظل معدل تجزئة الشركة ثابتًا، يمكن أن تتعرض حصتها من مكافآت الكتلة لكل وحدة زمنية للتخفيف، مما يقلل بشكل مباشر من إيرادات معدل التجزئة للوحدة.

هذا يفسر لماذا لا تؤدي دائمًا ارتفاعات أسعار BTC إلى أرباح أعلى للتعدين. إذا جذبت الأسعار المرتفعة مزيدًا من معدل التجزئة، يمكن أن تعوض تعديلات الصعوبة بعض المكاسب، لذا غالبًا ما تكون مرونة الأرباح أقل من المتوقع.

عند تحليل سهم WULF، يجب اعتبار معدل التجزئة عاملًا تنافسيًا ديناميكيًا، وليس مجرد مقياس ثابت. النهج الأكثر فعالية هو فحص ما إذا كان نمو معدل التجزئة، وتغيرات الصعوبة، وتحسينات التكلفة متوافقة.

كيف يحدد سعر الكهرباء الحد الأدنى لتكلفة سهم WULF؟

الكهرباء من أهم التكاليف المتغيرة لعمال تعدين Bitcoin، وهي تحدد قدرتهم على البقاء في فترات الانخفاض. مع نفس سعر الرمز ومعدل التجزئة، الشركات التي لديها عقود كهرباء أكثر استقرارًا واستهلاك طاقة أقل للوحدة أكثر قدرة على الحفاظ على تدفقات نقدية قوية.

يجب أن يأخذ تحليل التكاليف لأسهم مثل WULF في الاعتبار ليس فقط أسعار الكهرباء الاسمية، بل أيضًا إدارة الحمولة، وفروق الأسعار بين الذروة والمنخفضة، ومعدلات استخدام المواقع. ارتفاع أسعار الكهرباء يزيد من تكاليف التعدين للوحدة، في حين يمكن أن تخفف بنية الكهرباء المثلى من تقلبات سعر الرمز.

| حلقة النقل |

المتغيرات الرئيسية |

الأثر الربحي النموذجي |

ردود فعل التقييم الشائعة |

| جانب الإيرادات |

سعر BTC، مكافآت ما بعد التنصيف |

يحدد الحد الأعلى لقيمة معدل التجزئة للوحدة |

يؤثر على توقعات النمو وشهية المخاطر |

| جانب المنافسة |

معدل التجزئة على الشبكة، تعديل الصعوبة |

يخفف من حصة إنتاج الشركة الواحدة |

يؤثر على استدامة الأرباح |

| جانب التكلفة |

عقود الكهرباء، كفاءة الطاقة |

يحدد الحد الأدنى لتكاليف الوحدة النقدية |

يؤثر على علاوة البقاء في فترات الانخفاض |

| الجانب المالي |

تكاليف التمويل، هيكل الدين |

يضخم أو يخفف تقلبات الأرباح |

يؤثر على معدلات الخصم والمضاعفات |

توضح هذه الجدول أن أسعار أسهم التعدين تتشكل من خلال عدة متغيرات متفاعلة، وليس عاملًا واحدًا فقط. وضع جميع المكونات الأربعة في إطار عمل موحد يقلل من التحيز في تفسير الأسهم فقط من خلال تحركات سعر الرمز.

الشكل 1. كيف يتدفق التنصيف وتخفيف معدل التجزئة وتكاليف الكهرباء إلى أرباح شركات التعدين وتنعكس في منطق تقييم الأسهم.

كيف يمكن توحيد التنصيف، معدل التجزئة، وسعر الكهرباء في سلسلة منطقية لسعر السهم؟

عمليًا، راقب أربع خطوات: "مرونة الإيراد، عتبة التكلفة، وسادة التدفق النقدي، رد فعل التقييم". أولًا، تحقق مما إذا كان سعر BTC وإنتاج الوحدة بعد التنصيف يحققان مكاسب صافية في الإيرادات؛ ثانيًا، حدد ما إذا كانت منافسة معدل التجزئة وأسعار الكهرباء تآكل تلك المكاسب؛ ثالثًا، تحقق مما إذا كان التدفق النقدي للشركة يغطي المصروفات التشغيلية والرأسمالية؛ رابعًا، راقب ما إذا كان السوق يمنح مضاعف تقييم أعلى أو أقل.

توضح هذه السلسلة أيضًا الفروق الرئيسية في WULF مقابل MARA مقابل RIOT. يولي عمال التعدين المختلفون أولوية مختلفة لمصادر الكهرباء، والتوسع، وهيكل رأس المال، لذا يمكن أن يختلف أداء الأسهم ضمن نفس دورة Bitcoin. المفتاح ليس توقع السعر، بل التحقق مما إذا كانت مكاسب سعر الرمز تتحول إلى أرباح، والأرباح إلى تدفق نقدي، والتدفق النقدي إلى ترقيات في التقييم.

ما هي مزايا ومخاطر وحدود استخدام الإطار الدوري لتحليل سهم WULF؟

الميزة أن المتغيرات الرئيسية قابلة للرصد: سعر Bitcoin، وصعوبة الشبكة، واستهلاك الطاقة للوحدة، وبنية عقد الكهرباء جميعها يمكن مراقبتها. يضع الإطار الدوري قواعد الشبكة ومنحنيات تكلفة الشركات في نفس السياق، مما يقلل من تحيز التحليل القائم على السرد.

تنشأ المخاطر بشكل رئيسي من تزامن المتغيرات. إذا تزامن انخفاض أسعار الرمز مع ارتفاع الصعوبة وتكاليف الكهرباء، فإن صدمات الأرباح تصبح أكثر حدة من سيناريوهات العامل الواحد؛ كما أن تشديد التمويل يضخم الضغط للحفاظ على الإنتاج. يمكن للإطار فقط شرح الآليات، وليس ضمان تسلسل النتائج أو اعتباره توصية بالشراء/البيع.

الملخص

يمكن تلخيص العلاقة بين سهم WULF ودورة Bitcoin كسلسلة نقل: يؤثر سعر BTC والتنصيف في قيمة إنتاج الوحدة؛ ويعيد معدل التجزئة على مستوى الشبكة توزيع حصة الإنتاج؛ ويحدد سعر الكهرباء وكفاءة الطاقة الحد الأدنى للتكلفة؛ وفي النهاية ترسم التدفقات النقدية وظروف التمويل خريطة التقييم وسعر السهم. يوضح هذا الإطار "لماذا تختلف المرونة حتى أثناء التحركات المتزامنة" و"لماذا قد تتباين أسعار الأسهم حتى مع ارتفاع أسعار الرموز". فهم الأسهم من خلال هذا المنظور القائم على الآلية يعكس عمليات شركات التعدين بشكل أفضل من الاعتماد على مؤشرات نقطية منفردة.

الأسئلة الشائعة

لماذا لا يمكن الحكم على سهم WULF بناءً فقط على سعر Bitcoin؟

رغم أن سهم WULF يتأثر بشكل كبير بسعر Bitcoin، إلا أن الأرباح تعتمد أيضًا على الإنتاج بعد التنصيف، والمنافسة على معدل التجزئة على مستوى الشبكة، وتكاليف الكهرباء. إذا تم تعويض ارتفاع أسعار الرموز بزيادة الصعوبة والتكاليف، تضيق مكاسب الأرباح. يتطلب تقييم السهم نهجًا متعدد العوامل.

هل ستنخفض أرباح شركات التعدين بالضرورة بعد تنصيف Bitcoin؟

يقلل التنصيف من مكافآت الكتلة لكل وحدة زمنية، مما يقلص الإيرادات. ما إذا كانت الأرباح ستنخفض يعتمد على قدرة الشركات على تعويض الأثر من خلال تحسين كفاءة الطاقة، وتخفيض أسعار الكهرباء، والإدارة التشغيلية. هياكل التكلفة المختلفة تعني نتائج مختلفة.

ماذا يعني ارتفاع معدل التجزئة على الشبكة لسهم WULF؟

عادةً ما يزيد ارتفاع معدل التجزئة على مستوى الشبكة من صعوبة التعدين ويخفف من حصة إنتاج الشركة الواحدة. حتى إذا ظل معدل تجزئة الشركة ثابتًا، قد تتعرض إيرادات معدل التجزئة للوحدة للضغط، مما يدفع السوق لإعادة تقييم استدامة الأرباح.

لماذا تزيد تغييرات أسعار الكهرباء من تقلب أسهم التعدين؟

الكهرباء هي التكلفة المتغيرة الأساسية لعمال التعدين. ارتفاع أسعار الكهرباء يزيد من تكاليف الوحدة ويضغط على الأرباح. إذا كانت عقود الكهرباء غير مستقرة، يصبح تقلب التدفقات النقدية أكثر وضوحًا، وتنعكس التقييمات في خصومات مخاطر أعلى.

كيف يمكن فهم منطق تقييم سهم WULF كسلسلة واحدة؟

يمكن اعتباره "سعر BTC والتنصيف يؤثران على الإيراد، معدل التجزئة يؤثر على الحصة، سعر الكهرباء يؤثر على التكاليف، والتدفق النقدي يؤثر على التقييم". عندما تتوافق جميع الروابط الأربعة، يكون اتجاه سعر السهم أكثر اتساقًا؛ وإذا انكسرت أي حلقة، قد ينفصل أداء السهم عن سعر الرمز.

ما هي المخاطر الرئيسية في ارتباط سهم WULF بدورة Bitcoin؟

المخاطر الرئيسية هي الانخفاض المتزامن في سعر الرمز، وزيادة الصعوبة، وارتفاع تكاليف الكهرباء، مما يضغط على كل من الأرباح والتدفقات النقدية ويزيد الاعتماد على إعادة التمويل. يبرز الإطار الدوري مصادر المخاطر لكنه لا يمكنه القضاء على عدم اليقين التشغيلي أو التنبؤ بمسارات أسعار الأسهم.