ต้นฉบับ: Odaily 星球日報

ผู้เขียน: Azuma

12 ธันวาคมเช้าตรู่, ยักษ์ใหญ่ด้านเหรียญเสถียรภาพ Circle อย่างเป็นทางการประกาศว่าทำการลงนามในข้อตกลงเสร็จสิ้นแล้ว, จะเข้าซื้อทีมพัฒนาหลักของโปรโตคอลข้ามสายโซ่ Axelar Network ซึ่งคือ Interop Labs เพื่อผลักดันกลยุทธ์โครงสร้างพื้นฐานข้ามสายโซ่ของ Circle, ช่วยให้ Circle บรรลุความสามารถในการเชื่อมต่อแบบไร้รอยต่อและสามารถขยายได้บนผลิตภัณฑ์หลักเช่น Arc และ CCTP

นี่เป็นอีกหนึ่งตัวอย่างคลาสสิกของบริษัทยักษ์ใหญ่ในอุตสาหกรรมที่เข้าซื้อทีมคุณภาพในวงการ ดูเหมือนจะเป็นข่าวดีสำหรับทุกฝ่าย แต่ปัญหาที่สำคัญคือ—ในประกาศการเข้าซื้อกิจการ Circle ได้ระบุชัดเจนว่า การทำธุรกรรมครั้งนี้เกี่ยวข้องเฉพาะทีม Interop Labs และทรัพย์สินทางปัญญาเฉพาะของพวกเขาเท่านั้น, ส่วน Axelar Network, มูลนิธิ Axelar และโทเค็น AXL จะยังคงดำเนินงานอย่างอิสระภายใต้การบริหารของชุมชน, ทีมสนับสนุนโครงการเดิมอย่าง Common Prefix จะรับช่วงกิจกรรมที่เกี่ยวข้องของ Interop Labs ต่อไป

สรุปง่ายๆ คือ Circle ได้ทีมพัฒนาหลักของ Axelar Network ไปแล้ว แต่ได้ทิ้งโครงการ Axelar Network และโทเค็น AXL ไปอย่างชัดเจน

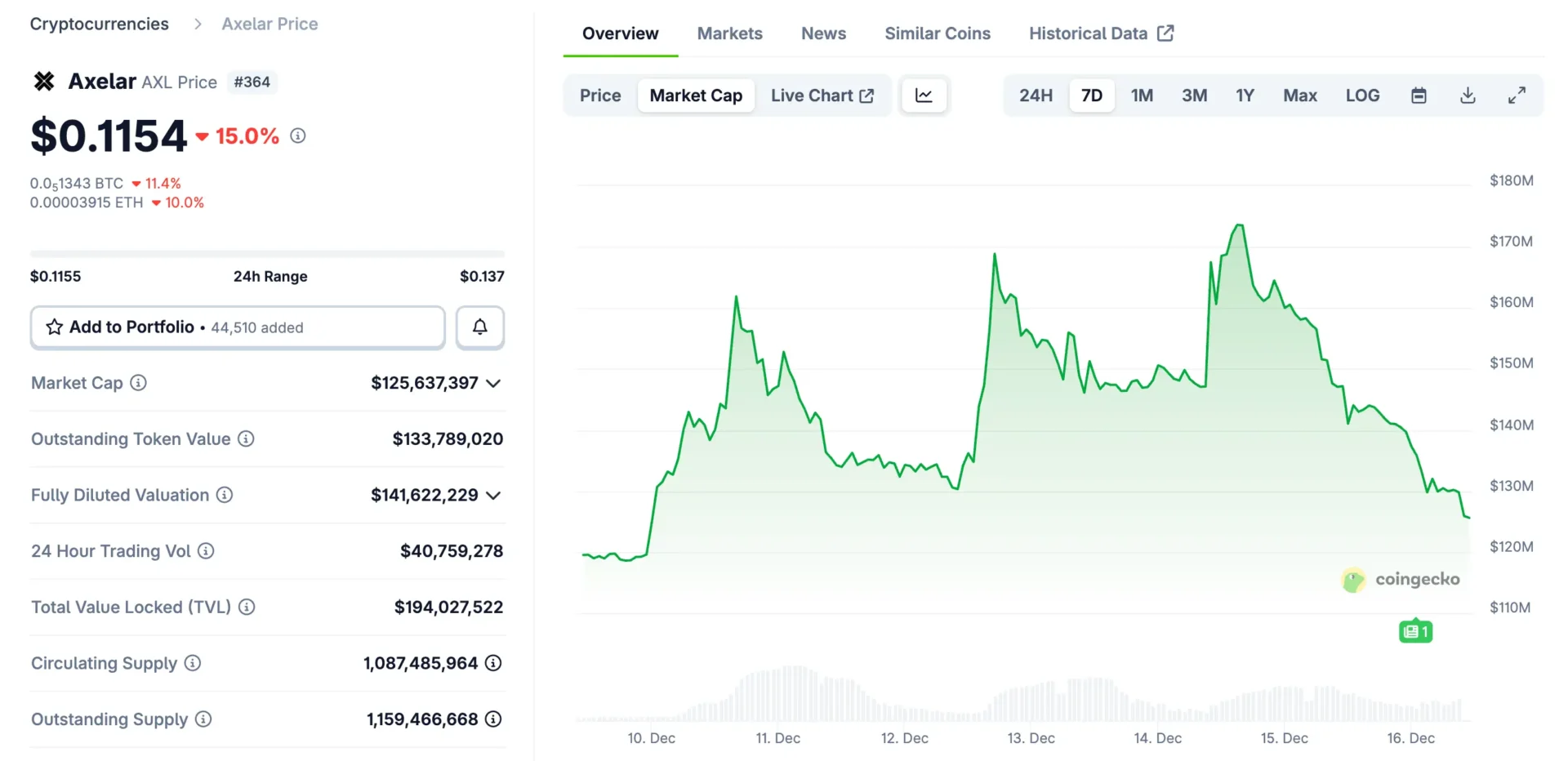

จากข่าวฉับพลันนี้ AXL ร่วงลงอย่างรวดเร็ว, จนถึงเช้านี้ประมาณ 10 โมงเช้า ราคายังคงอยู่ที่ 0.115 ดอลลาร์ ลดลง 15% ใน 24 ชั่วโมง

พร้อมกันนั้น, เรื่องราวเกี่ยวกับการเข้าซื้อกิจการที่เน้น “คนมากกว่าเหรียญ” และปัญหา “สิทธิ์ในหุ้น vs โทเค็น” ที่เกิดขึ้นตามมา ก็ได้ก่อให้เกิดการถกเถียงในชุมชนอย่างมาก, กลุ่มที่สนับสนุนรูปแบบการเข้าซื้อแบบนี้และกลุ่มคัดค้านต่างก็โต้เถียงกันอย่างไม่หยุดหย่อน

ฝ่ายคัดค้าน: การลักลอบ RUG, Circle ทำผิด, มีแต่ผู้ถือเหรียญเท่านั้นที่เจ็บ…

กลุ่มหลักของฝ่ายคัดค้านคือ VC บางราย ซึ่งก็เข้าใจได้—“ผมลงทุนด้วยเหรียญจริงๆ ได้เหรียญมาเต็มมือ ตอนนี้คุณพาเอาโครงการไปแล้ว เหรียญนี้จะมีประโยชน์อะไร?”

Simon Dedic ผู้ก่อตั้ง Moonrock Capital แสดงความคิดเห็นว่า: “อีกหนึ่งดีลเข้าซื้อกิจการ, อีกหนึ่ง RUG. Circle เข้าซื้อ Axelar แต่ชัดเจนว่าไม่รวมมูลนิธิและโทเค็น AXL, นี่เป็นการกระทำที่ผิดกฎหมายโดยตรง แม้จะไม่ผิดกฎหมาย ก็ผิดจรรยาบรรณ ถ้าคุณเป็นผู้ก่อตั้งที่ต้องการออกโทเค็น: ก็ต้องจัดการมันเหมือนหุ้น, หรือก็อย่าออกเลย”

Mike Dudas ผู้ร่วมก่อตั้ง The Block และ 6MV ก็แสดงความคิดเห็นว่า: "สำหรับทุกคนที่คิดว่านี่คือปัญหาโทเค็น vs หุ้น ผมบอกได้เลยว่า นี่เป็นแค่การสร้างเรื่องของ Circle เท่านั้น มีข่าวลือว่า รองประธานฝ่ายพัฒนาธุรกิจของ Circle เคยบอกกับผู้ร่วมก่อตั้ง Axelar ว่า ‘ผมไม่สนใจนักลงทุนของคุณ’ และยังซื้อกิจการโดยไม่แจ้งนักลงทุน ซึ่ง IP และทีมงานเหล่านี้สำคัญต่อการเปิดตัว Arc มาก

Lombard Finance ผู้ก่อตั้งก็โพสต์แนวโน้มของ AXL และคาดการณ์ว่า: “ทีมหลักของ Axelar ถูก Circle ซื้อไปแล้ว, AXL อาจไร้ค่าในตอนนี้ โทเค็นออกมานานกว่า 3 ปีแล้ว, สิทธิ์ของทีมก็ถูกใช้หมดแล้ว แต่ผลลัพธ์เช่นนี้ก็ทำให้รู้สึกไม่ดี: ทีมและ/หรือ นักลงทุนขายโทเค็นหวังผล แต่โทเค็นก็ให้ผลตอบแทนไม่ได้, ส่วนเจ้าของที่หวังจะได้รับผลตอบแทนก็ต้องเสียโทเค็นไป”

Zach Rynes ตัวแทนชุมชน ChainLink กล่าวว่า: "นี่เป็นการเปิดเผยปัญหาความขัดแย้งระหว่างผลประโยชน์ของโทเค็นกับหุ้นอีกครั้ง การพัฒนาของทีมเบื้องหลังโปรโตคอลถูกซื้อไปสำเร็จ, ในขณะที่ผู้ถือโทเค็นที่ให้ทุนสนับสนุนทีมกลับไม่ได้อะไรเลย สิ่งที่เรียกว่าการดำเนินงานอย่างอิสระภายใต้การบริหารของชุมชน ก็เท่ากับทีมพัฒนาทำเพื่อผลประโยชน์ของตัวเองและละทิ้งผู้ใช้ ถ้าเราต้องการดึงดูดเงินทุนจากผู้ใช้

Nicholas Wenzel หัวหน้า Ecosystem ของ SOAR กล่าวว่า: “โทเค็นของ Axelar กำลังจะไร้ค่า ขอบคุณทุกคนที่มีส่วนร่วม นี่เป็นอีกหนึ่งดีลที่ผู้ถือโทเค็นไม่ได้อะไรเลย ขณะที่ผู้ถือหุ้นกลับได้กำไร”

ฝ่ายสนับสนุน: เป็นพฤติกรรมตลาดปกติ, โทเค็นอยู่ในโครงสร้างทุนชั้นล่างสุด

ถ้าฝ่ายคัดค้านเน้นความไม่เป็นธรรมต่อผู้ถือโทเค็น, ฝ่ายสนับสนุนจะเน้นไปที่กฎของตลาดการระดมทุนและการควบรวมกิจการ

Jeff Dorman ซีอีโอด้านการลงทุนของ Arca เชื่อว่าการดำเนินการของ Circle ไม่มีปัญหา และอธิบายโครงสร้างทุนของบริษัทและความด้อยเปรียบเทียบของโทเค็นตามธรรมชาติ

บริษัทจะระดมทุนผ่านชั้นต่างๆ ของโครงสร้างทุน ซึ่งแต่ละชั้นก็มีลำดับความสำคัญชัดเจน บางชั้นก็อยู่ลำดับต้นกว่า—หนี้ค้ำประกัน > หนี้ไม่มีหลักประกัน > หนี้รอง > หุ้นบุริมสิทธิ > หุ้นสามัญ > โทเค็น

ในประวัติศาสตร์มีหลายกรณีที่ผลประโยชน์ของนักลงทุนกลุ่มหนึ่งถูกแลกกับความเสียหายของอีกกลุ่มหนึ่ง เช่น:

- ในการล้มละลาย, เจ้าหนี้ชนะโดยการเสียผลประโยชน์ของนักลงทุนหุ้น;

- ในการซื้อกิจการด้วยเลเวอเรจ (LBO), ผู้ถือหุ้นมักได้กำไรโดยเสียผลประโยชน์ให้เจ้าหนี้;

- ในการซื้อกิจการแบบ take-under, เจ้าหนี้มักมีสิทธิ์เหนือกว่าผู้ถือหุ้น;

- ในการเข้าซื้อเชิงกลยุทธ์, เจ้าหนี้และผู้ถือหุ้นสามารถได้รับผลประโยชน์ (แต่ไม่เสมอไป);

- และโทเค็นมักอยู่ในชั้นล่างสุดของโครงสร้างทุน…

นี่ไม่ได้หมายความว่าโทเค็นไม่มีค่า, หรือโทเค็นต้องการ “กลไกป้องกัน” บางอย่าง, แต่ตลาดต้องตระหนักถึงความเป็นจริง: เมื่อบริษัทที่ถูกซื้อกิจการมีมูลค่าต่ำอยู่แล้ว, และโทเค็นที่ออกมาก็เกือบไร้ค่า, ผู้ถือโทเค็นจะไม่ได้รับ “ปันผลวิเศษ” อะไร, ในสถานการณ์เช่นนี้, ผลตอบแทนของหุ้นมักจะเป็นผลจากการขาดทุนของโทเค็น

Avichal Garg ผู้ร่วมก่อตั้ง Electric Capital ก็แสดงความคิดเห็นว่า: “นี่เป็นปรากฏการณ์ปกติ ถ้าค่าในอนาคตถูกสร้างโดยทีมงานทั้งหมด, ก็ไม่มีบริษัทไหนอยากจ่ายผลตอบแทนให้กับนักลงทุน”

ความขัดแย้งหลัก: โทเค็นคืออะไรแน่?

เกี่ยวกับการเข้าซื้อกิจการของ Axelar กับ Circle ที่เป็นข่าว “ต้องการคนแต่ไม่ต้องการเหรียญ” ฝ่ายถกเถียงดูเหมือนจะมีเหตุผลของตนเอง

ฝ่ายคัดค้านรู้สึกโกรธจริง: ผู้ถือโทเค็นเสี่ยงในช่วงเวลาที่โครงการยากที่สุด, ต้องการสภาพคล่องและการสนับสนุนเรื่องราว, แต่กลับถูกกีดกันอย่างสิ้นเชิงในจุดสำคัญของการสร้างมูลค่า จากผลลัพธ์, ทีมหลักและทรัพย์สินทางปัญญาได้สร้างมูลค่าแล้ว, แต่โทเค็นกลับถูกทิ้งไว้ใน “การบริหารจัดการโดยชุมชน” ที่ว่างเปล่า, ตลาดใช้ราคามาเป็นการลงคะแนนเสียงโดยตรง, ซึ่งจะทำให้ผู้เชื่อในคุณค่าของโทเค็นผิดหวังอย่างมาก

ฝ่ายสนับสนุนก็มีเหตุผลในเชิงความเป็นจริง: จากมุมมองโครงสร้างทุนอย่างเข้มงวด, โทเค็นไม่ใช่หนี้สินและไม่ใช่หุ้น, ในบริบทของการควบรวมและการล้มละลาย, โทเค็นจึงไม่มีสิทธิพิเศษตามธรรมชาติ Circle ไม่ได้ละเมิดกฎธุรกิจปัจจุบัน, เพียงแต่เลือกสิ่งที่มีค่าที่สุดสำหรับตัวเองอย่างใจเย็น

แก่นแท้ของความขัดแย้งไม่ได้อยู่ที่ว่า Circle ทำผิดศีลธรรมหรือไม่, แต่เป็นคำถามที่อุตสาหกรรมมักหลีกเลี่ยงเป็นเวลานาน: โทเค็นในกฎหมายและโครงสร้างเศรษฐกิจคืออะไร?

ในอนาคตที่สดใส, โทเค็นถูกมองว่าเป็น “หุ้นกึ่ง” ที่ได้รับสิทธิ์ในความสำเร็จในอนาคต; แต่ในสถานการณ์การควบรวม, ล้มละลาย, การล้มละลาย, มันก็ถูกลดระดับกลับไปเป็น “ใบรับรองสิทธิ์ไร้สิทธิ” ทฤษฎีนี้ของการเปลี่ยนโครงสร้างเป็นหุ้นและการอยู่ชั้นล่างสุดของโครงสร้าง เป็นรากฐานของความขัดแย้งซ้ำซาก

ดีลการเข้าซื้อ Axelar อาจไม่ใช่ครั้งสุดท้ายของความขัดแย้งเช่นนี้, แต่หวังว่าจะเป็นโอกาสให้วงการพิจารณาใหม่เกี่ยวกับตำแหน่งและความหมายของโทเค็น—โทเค็นไม่ได้มีสิทธิ์ตามธรรมชาติ, แต่เป็นสิทธิ์ที่ถูกบรรจุในระบบและโครงสร้าง, ซึ่งจะได้รับการยอมรับในช่วงเวลาสำคัญ, และรูปแบบการดำเนินการจริงยังคงต้องให้ผู้ประกอบการร่วมกันสำรวจและปฏิบัติ

(เนื้อหาข้างต้นได้รับอนุญาตให้คัดลอกและเผยแพร่โดยพันธมิตร PANews, ลิงก์ต้นฉบับ | ที่มา: Odaily 星球日報)