Auteur : Jiang Haibo, PANews

La mise à niveau de GMX V2 n’a pas permis à GMX de se développer davantage, les fonds ont continué à affluer et la part des transactions a diminué. Cette situation pourrait changer après que GMX ait encouragé la liquidité et le volume des transactions de V2 via le plan d’incitation à court terme d’Arbitrum.

La concurrence sur la voie des contrats perpétuels en chaîne devient de plus en plus féroce.Après que Synthetix, Vertex et d’autres se soient appuyés sur les récompenses commerciales pour dominer le marché, le volume des transactions de l’ancien leader GMX V1 a diminué. Au 7 octobre, le montant des fonds dans GLP sur Arbitrum était de 360 millions de dollars américains, mais le TAEG est tombé à 5,65%. Étant donné que GLP peut subir des pertes en tant que contrepartie des traders, GLP n’a plus la possibilité d’obtenir des revenus de Du point de vue de la compétitivité, les capitaux continuent également à fuir. Dans le même temps, les intérêts ouverts et le volume des transactions de GMX V2 augmentent tous deux. En tant que contrat perpétuel avec la TVL la plus élevée, GMX mérite toujours l’attention. Ci-dessous, PANews interprétera les mises à jour de GMX V2 et comparera les données de V1 et V2 ainsi que la compétitivité globale de GMX.

Défauts des mises à jour GMX V1 et V2

Bien que GMX V1 fournisse une solution de dérivés en chaîne relativement complète et soit le marché des dérivés en chaîne avec le TVL le plus élevé, il existe de nombreux projets qui forment des idées GMX, et il existe également plusieurs projets construits sur GMX, mais pour certains utilisateurs, l’expérience n’est peut-être pas très bon : les frais de transaction sont élevés, les parties longues et courtes peuvent payer des frais d’emprunt élevés, ce qui entraîne des coûts de détention élevés, de graves écarts dans le ratio long-short peuvent entraîner des pertes pour les détenteurs de GLP et des risques peuvent survenir d’un seul coup. En conséquence, tous les détenteurs de GLP subissent des pertes.

GMX V2 a été considérablement mis à jour et peut presque être considéré comme une solution complètement différente. Les mises à jour sont les suivantes.

- Remplacer le pool de liquidité unique GLP par plusieurs pools GM isolés des risques. La liquidité de chaque actif est indépendante et peut prendre en charge davantage d’actifs à longue traîne. Lorsque le prix d’un actif est en danger (comme lors de l’attaque de manipulation de prix AVAX qui s’est produite), tous les fournisseurs de liquidité ne sont pas en danger.

- L’introduction de frais de capital et la décision si les positions longues paient sur les positions courtes ou les positions courtes sur les positions longues en fonction des positions ouvertes des positions longues et courtes sont propices à l’obtention d’un équilibre entre positions longues et positions courtes grâce aux arbitragistes.

- Modifier la méthode de collecte des frais d’emprunt de devises, passant de la facturation bidirectionnelle précédente pour les positions longues et courtes à une facturation uniquement pour les positions longues ou courtes en fonction du montant des positions longues et courtes ouvertes.

- Réduisez les frais de transaction de 0,1% d’origine à 0,05% ou 0,07%, selon que la transaction fait que les positions longue et courte ont tendance à être équilibrées ou plus déséquilibrées.

- Introduire des effets de prix afin que les transactions qui ont tendance à être équilibrées entre les positions longues et courtes reçoivent des prix plus favorables, et que les transactions déséquilibrées reçoivent des effets de prix négatifs.

- Ajoutez d’autres fonctions, telles que l’ajout d’ordres limités, etc.

Les fonctions ci-dessus isolent principalement les risques parmi les fournisseurs de liquidité, tout en encourageant les arbitragistes, par le biais de différents frais, à équilibrer les positions longues et courtes et à réduire les risques des fournisseurs de liquidité. Les transactions qui ont tendance à s’équilibrer entre les positions longues et courtes ont des frais de transaction inférieurs à ceux d’origine, des effets de prix favorables, aucun besoin de payer des frais d’emprunt et des revenus de frais de financement supplémentaires.

Comparaison des données GMX V1, V2

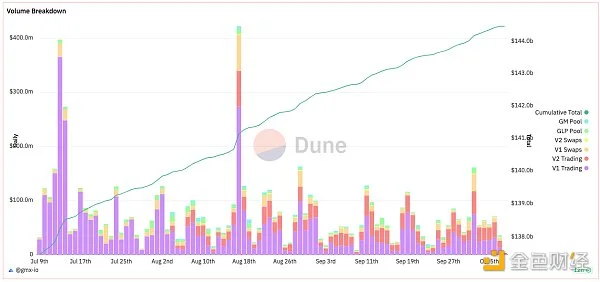

Volume d’échanges

Les transactions dans GMX peuvent être simplement divisées en trois catégories : les transactions entrant ou sortant du pool de liquidité (GLP ou divers pools GM), les transactions au comptant et les transactions de contrats perpétuels. Selon les données officielles de GMX, le 7 octobre, le volume total des échanges de V1 était de 20,99 millions de dollars américains et le volume total des échanges de V2 était de 15,01 millions de dollars américains. Parmi les principaux contrats perpétuels, le volume des transactions de V1 et V2 a été similaire ces derniers jours ; cependant, le volume des transactions au comptant de V1 est plusieurs fois supérieur à celui de V2 ; le volume de transactions du pool GLP de V1 est également nettement supérieur à celui de V2. Piscine GM.

coût

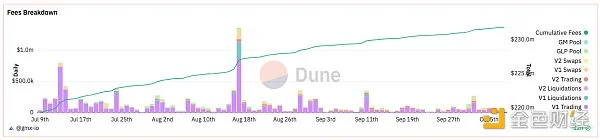

Les coûts induits par GMX V1 sont toujours nettement meilleurs que ceux de la V2. Au cours de la semaine dernière, les frais générés par la V1 sur Arbitrum s’élevaient à 557 000 $ US et les frais générés par la V2 à 110 000 $ US, les premiers étant cinq fois supérieurs aux seconds. Il ressort également des frais générés par chaque transaction dans la figure ci-dessous que les frais générés par le contrat perpétuel V1 représentent généralement plus de 50 % du total des frais. Le contrat perpétuel V1 a un volume de transactions plus élevé et un prix plus élevé. que le ratio de frais de transaction V2. Les dépenses totales récentes sont encore loin du point haut des trois derniers mois.

####TVL

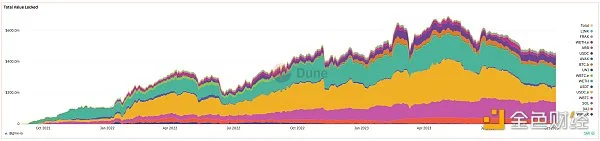

En termes de TVL de V1 et V2 (en considérant uniquement les pools GLP et GM), au 8 octobre, la TVL de V1 (Arbitrum+AVAX) était de 396 millions de dollars américains, la TVL de V2 (Arbitrum+AVAX) était de 41,57 millions de dollars américains, et la première était de 41,57 millions de dollars américains. 9,5 fois ce dernier. Cependant, le TVL de V1 montre une nette tendance à la baisse, le TVL de V2 montre une tendance à la hausse et la somme des deux est toujours sur une tendance à la baisse (probablement parce que le taux de rendement du GLP a chuté à environ 5 %).

Intérêt ouvert

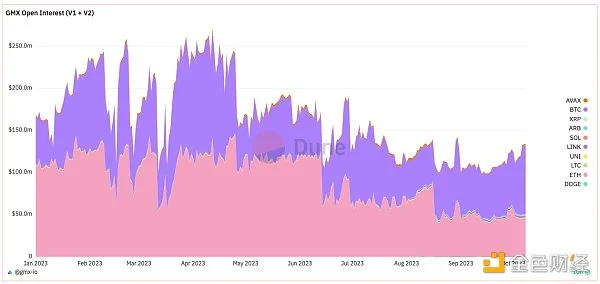

En regardant le total des intérêts ouverts, la somme des intérêts ouverts V1 et V2 est toujours sur une tendance à la baisse, mais a augmenté au cours des 20 derniers jours. Au 8 octobre, les intérêts ouverts totaux de V1 et V2 s’élevaient à 134 millions de dollars américains, dont V1 était de 107 millions de dollars américains et V2 était de 27 millions de dollars américains, le premier étant environ 4 fois le second. Les volumes de transactions sur contrats perpétuels des deux ont été relativement proches récemment, ce qui indique que V2 a une efficacité du capital plus élevée.

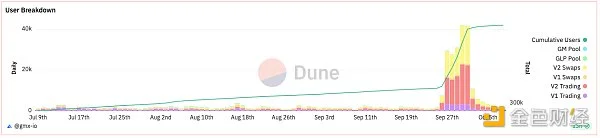

Numéro d’utilisateur

Le nombre d’utilisateurs de GMX montre qu’à partir du 26 septembre, de nombreux nouveaux utilisateurs ont utilisé les contrats perpétuels et les transactions au comptant de GMX V2. Les données ont fortement chuté ces derniers jours, ce qui peut être lié au redémarrage par Arbitrum de l’événement Odyssey. Le nouvel événement Odyssée commence le 26 octobre et dure 7 semaines. Les tâches de la première semaine nécessitent du trading sur marge sur GMX V2. Au 7 octobre, la somme du nombre d’utilisateurs de la V1 était de 901, et celui de la V2 était de 942. Les deux sont équivalents. Mais avant le 26 septembre, le nombre d’utilisateurs de la V1 était nettement supérieur à celui de la V2.

Compétitivité globale

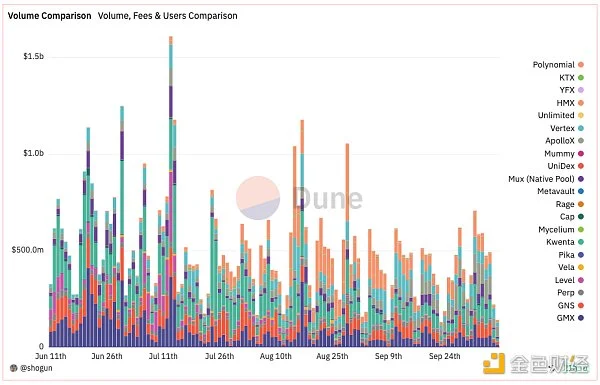

Selon les données compilées par Dune @shogun, le récent volume total de transactions de projets à contrat perpétuel en chaîne a diminué par rapport à juin et juillet. Les volumes de transactions sont cycliques et sont généralement plus faibles le week-end.

La concurrence sur ce segment est féroce. Il y a quatre mois, les volumes de transactions des projets de contrats perpétuels en chaîne étaient de haut en bas : GMX, Kwenta (Synthetix), Level, GNS et ApolloX (dYdX n’a pas été compté, et le volume des transactions de dYdX était toujours le plus élevé). Mais la situation actuelle a complètement changé : en prenant comme exemple les données du 7 octobre, les volumes de transactions du haut au bas sont : Vertex, ApolloX, Kwenta, GMX, HMX.

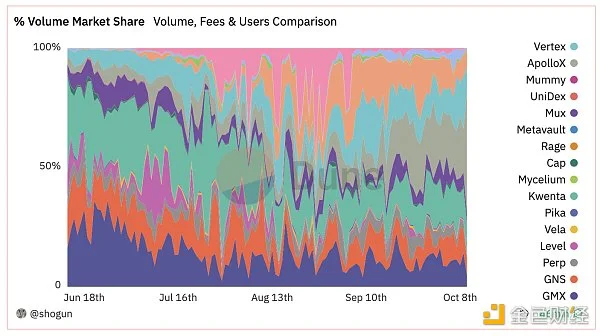

En termes de proportion du volume des échanges, GMX est tombé à environ 10 %. Le Transaction Mining a un impact très évident sur le volume des transactions. Vertex, ApolloX, Kwenta, etc. ont tous des récompenses de Transaction Mining. Dans le même temps, GMX est également confronté à la concurrence de nouveaux projets tels que HMX. C’est un problème pour GMX, qui ne dispose plus de tokens pour le minage de transactions, ce qui est relativement défavorable au projet.

Mais la situation pourrait changer dans un avenir proche (voir les incitations commerciales d’Optimism pour Synthetix/Kwenta), GMX a demandé 12 millions d’ARB via le plan à court terme Arbitrum. À l’heure actuelle, la proposition a atteint les conditions d’approbation et GMX prévoit d’utiliser les fonds pour stimuler la liquidité et le volume des échanges de V2, ainsi que pour construire d’autres projets sur GMX.

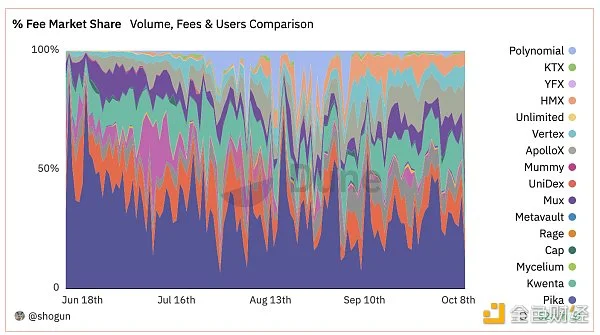

En termes de frais, les frais de GMX représentent toujours la proportion la plus élevée, représentant récemment environ 30 % de tous les frais. Cela peut être dû au ratio de frais de transaction plus élevé et aux frais d’emprunt de devises supplémentaires par rapport à d’autres projets. Cependant, il convient également de noter que différents projets répartissent les frais différemment. Par exemple, les frais générés par Kwenta/Synthetix sont tous alloués aux jalonneurs SNX au début, tandis que la proportion des frais alloués aux jalonneurs GMX/esGMX par GMX n’est que 30% au maximum.

Résumé

GMX V2 remplace le pool GLP par un pool GM isolé et encourage un ratio long-short plus équilibré via des frais de capital, des frais d’emprunt, des frais de transaction, des effets de prix, etc. Cependant, lorsque les fluctuations du marché sont faibles, les concurrents bénéficiant d’incitations au minage de transactions et de frais de transaction inférieurs occupent davantage de parts de marché.

Le total des fonds dans GMX continue de couler. Bien que la liquidité dans GMX V2 augmente, davantage de fonds sont retirés de GMX V1. De plus, le taux de retour du GLP dans GMX V1 n’est que de 5% récemment. La fuite des fonds V1 pourrait ne pas ça sera facile, ça s’arrêtera.

Cependant, la situation pourrait changer dans un avenir proche. GMX a demandé 12 millions d’ARB dans le cadre du plan d’incitation à court terme d’Arbitrum. La liquidité et le volume des transactions de V2 seront stimulés et l’efficacité du capital de V2 sera plus élevée, ce qui pourrait ouvrir la voie à un changement pour GMX. .