**パランティア・テクノロジーズ**は、近年市場で最も注目されている投資の一つです。同社の株価は過去1年間で160%上昇し、投資家は人工知能(AI)ソフトウェアの需要拡大を背景に、株式を次々と買い漁っています。しかし、AIソフトウェアの専門企業の株価は最近圧力を受けており、これは驚くべきことではありません。過去3年間の驚異的な上昇により、同社の評価額は非常に高騰しています。しかし、もう一つのAI株があり、こちらは過去1年間でパランティアよりも大きな上昇を記録し、なんと197%も跳ね上がっています。さらに、この企業は驚異的な成長を遂げながらも、評価額はかなり割安です。こちらの銘柄について詳しく見ていき、その価値を徹底的に分析しましょう。画像出典:Getty Images。AIデータセンターの高速データ伝送ニーズがこの企業を後押し------------------------------------------------------------AIのワークロードを扱うデータセンターは、大量のデータを迅速に移動させる必要があります。そうしないと、大規模言語モデル(LLMs)や推論アプリケーションが高遅延や低速によって遅滞することになります。高速なグラフィックス処理ユニット(GPU)であっても、ネットワーク速度が遅いと制約を受けてしまいます。そこで登場するのが**ルーメンタム・ホールディングス**(LITE 14.65%)で、通信ネットワークやデータセンターに展開される光学・フォトニック製品を提供しています。同社のレーザーモジュールや光トランシーバーは、データセンターの接続速度を向上させる能力により、非常に高い需要を集めています。CEOのマイケル・ハールストンは、最近の決算説明会で次のように述べています。> 当社の成長は、データセンター内のレーザーチップや光トランシーバーに対するAI需要と、それらをつなぐ長距離ネットワークの需要によって支えられています。実際、当社の総収益の60%以上がクラウドとAIインフラからのものであり、これはハイパースケールの顧客や、ネットワーク機器・光トランシーバーメーカーを通じて間接的に当社のコンポーネントが組み込まれていることによります。同社は2026年度第1四半期(2023年9月27日終了分)の決算を11月4日に発表し、売上高は前年同期比58%増の5億3400万ドルと好調でした。純利益も非常に好調で、非GAAP(調整後)一株当たり利益は前年同期の約6倍超の1.10ドルに達しました。拡大NASDAQ: LITE------------ルーメンタム本日の変動(-14.65%) $-95.32現在の株価$555.50### 主要データポイント時価総額460億ドル日中レンジ$555.50 - $642.0052週レンジ$45.65 - $783.80出来高261K平均出来高4.8M総利益率30.62%ルーメンタムの経営陣は、この大幅な純利益増加を、製造稼働率の改善と、より強いデータセンター需要に伴う製品構成の改善によるものと評価しています。その結果、非GAAP営業利益率は前年比約16ポイント上昇し、18.7%となりました。今後の見通しについても、ルーメンタムの予測は、その印象的な成長が今後も続くことを示しています。同社は、今期の一株当たり利益を1.40ドル、売上高を6億5000万ドルと見込んでいます。これらの数字はウォール街の予想を大きく上回り、前年同期の4億2000万ドルの売上と0.42ドルの非GAAP利益から大きく成長する見込みです。良い点は、ルーメンタムは長期的にも素晴らしい成長を維持できる見込みであり、その背景にはAIデータセンター投資の増加があります。ある推定によると、フォトニックコンポーネントの市場は今後10年で8.6倍に拡大し、2035年には年間540億ドルの収益を生み出すと予測されています。これは今年の約60億ドルと比較して大きな伸びです。AIがこの成長の大きな推進力となるでしょう。したがって、ルーメンタムはこの巨大な成長曲線の始まりにあり、市場の主要プレーヤーの一つと見なされています。同社は今年、売上高が前年比57%増の25億9000万ドルに達すると予想されており、フォトニクス市場の大きなシェアを獲得する見込みです。ルーメンタムの成長可能性と評価額は、買うべき理由に十分です------------------------------------------------------------ルーメンタムの株価は、過去1年間の素晴らしい上昇にもかかわらず、今後の予想利益の39倍で取引されています。さらに、株価売上高倍率も9と非常に妥当であり、米国のテクノロジーセクターの平均と一致しています。これらの倍率は、売上倍率114倍、予想PER175倍のパランティアよりもはるかに低いです。もう一つ注目すべき点は、前四半期においてルーメンタムの利益はパランティアよりもはるかに速いペースで成長したことです。今後もアナリストは、ルーメンタムが堅調に成長し続けると予測しています。LITEの今期EPS予想(YCharts調査)仮にルーメンタムが3年後に一株当たり9.36ドルの利益を達成し、その時点での利益倍率を維持すると(これは成長と見通しの良さから妥当と考えられます)、株価は365ドルに跳ね上がる可能性があります。これは、現状から約51%の上昇を示唆しています。ただし、ルーメンタムは、今後のエンドマーケットの成長機会を活用できれば、これ以上の大きな利益をもたらす可能性もあります。

モンスター人工知能 (AI) 市場で株価を押し上げるパランティア (ヒント:はるかに安い )

パランティア・テクノロジーズは、近年市場で最も注目されている投資の一つです。同社の株価は過去1年間で160%上昇し、投資家は人工知能(AI)ソフトウェアの需要拡大を背景に、株式を次々と買い漁っています。

しかし、AIソフトウェアの専門企業の株価は最近圧力を受けており、これは驚くべきことではありません。過去3年間の驚異的な上昇により、同社の評価額は非常に高騰しています。

しかし、もう一つのAI株があり、こちらは過去1年間でパランティアよりも大きな上昇を記録し、なんと197%も跳ね上がっています。さらに、この企業は驚異的な成長を遂げながらも、評価額はかなり割安です。こちらの銘柄について詳しく見ていき、その価値を徹底的に分析しましょう。

画像出典:Getty Images。

AIデータセンターの高速データ伝送ニーズがこの企業を後押し

AIのワークロードを扱うデータセンターは、大量のデータを迅速に移動させる必要があります。そうしないと、大規模言語モデル(LLMs)や推論アプリケーションが高遅延や低速によって遅滞することになります。高速なグラフィックス処理ユニット(GPU)であっても、ネットワーク速度が遅いと制約を受けてしまいます。

そこで登場するのがルーメンタム・ホールディングス(LITE 14.65%)で、通信ネットワークやデータセンターに展開される光学・フォトニック製品を提供しています。同社のレーザーモジュールや光トランシーバーは、データセンターの接続速度を向上させる能力により、非常に高い需要を集めています。CEOのマイケル・ハールストンは、最近の決算説明会で次のように述べています。

同社は2026年度第1四半期(2023年9月27日終了分)の決算を11月4日に発表し、売上高は前年同期比58%増の5億3400万ドルと好調でした。純利益も非常に好調で、非GAAP(調整後)一株当たり利益は前年同期の約6倍超の1.10ドルに達しました。

拡大

NASDAQ: LITE

ルーメンタム

本日の変動

(-14.65%) $-95.32

現在の株価

$555.50

主要データポイント

時価総額

460億ドル

日中レンジ

$555.50 - $642.00

52週レンジ

$45.65 - $783.80

出来高

261K

平均出来高

4.8M

総利益率

30.62%

ルーメンタムの経営陣は、この大幅な純利益増加を、製造稼働率の改善と、より強いデータセンター需要に伴う製品構成の改善によるものと評価しています。その結果、非GAAP営業利益率は前年比約16ポイント上昇し、18.7%となりました。

今後の見通しについても、ルーメンタムの予測は、その印象的な成長が今後も続くことを示しています。同社は、今期の一株当たり利益を1.40ドル、売上高を6億5000万ドルと見込んでいます。これらの数字はウォール街の予想を大きく上回り、前年同期の4億2000万ドルの売上と0.42ドルの非GAAP利益から大きく成長する見込みです。

良い点は、ルーメンタムは長期的にも素晴らしい成長を維持できる見込みであり、その背景にはAIデータセンター投資の増加があります。ある推定によると、フォトニックコンポーネントの市場は今後10年で8.6倍に拡大し、2035年には年間540億ドルの収益を生み出すと予測されています。これは今年の約60億ドルと比較して大きな伸びです。AIがこの成長の大きな推進力となるでしょう。

したがって、ルーメンタムはこの巨大な成長曲線の始まりにあり、市場の主要プレーヤーの一つと見なされています。同社は今年、売上高が前年比57%増の25億9000万ドルに達すると予想されており、フォトニクス市場の大きなシェアを獲得する見込みです。

ルーメンタムの成長可能性と評価額は、買うべき理由に十分です

ルーメンタムの株価は、過去1年間の素晴らしい上昇にもかかわらず、今後の予想利益の39倍で取引されています。さらに、株価売上高倍率も9と非常に妥当であり、米国のテクノロジーセクターの平均と一致しています。

これらの倍率は、売上倍率114倍、予想PER175倍のパランティアよりもはるかに低いです。もう一つ注目すべき点は、前四半期においてルーメンタムの利益はパランティアよりもはるかに速いペースで成長したことです。今後もアナリストは、ルーメンタムが堅調に成長し続けると予測しています。

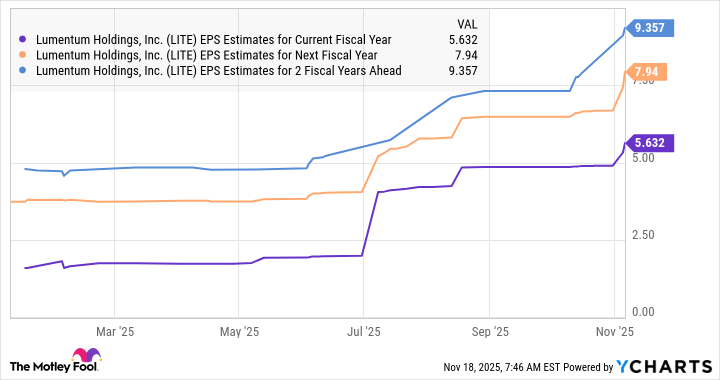

LITEの今期EPS予想(YCharts調査)

仮にルーメンタムが3年後に一株当たり9.36ドルの利益を達成し、その時点での利益倍率を維持すると(これは成長と見通しの良さから妥当と考えられます)、株価は365ドルに跳ね上がる可能性があります。これは、現状から約51%の上昇を示唆しています。ただし、ルーメンタムは、今後のエンドマーケットの成長機会を活用できれば、これ以上の大きな利益をもたらす可能性もあります。