Essas estratégias focam em movimentos previstos de mercado (para cima ou para baixo) por meio de combinações estratégicas. Ao combinar diferentes estratégias de opções, os investidores podem responder às mudanças do mercado com mais flexibilidade, melhorando os retornos e controlando o risco de forma eficaz.

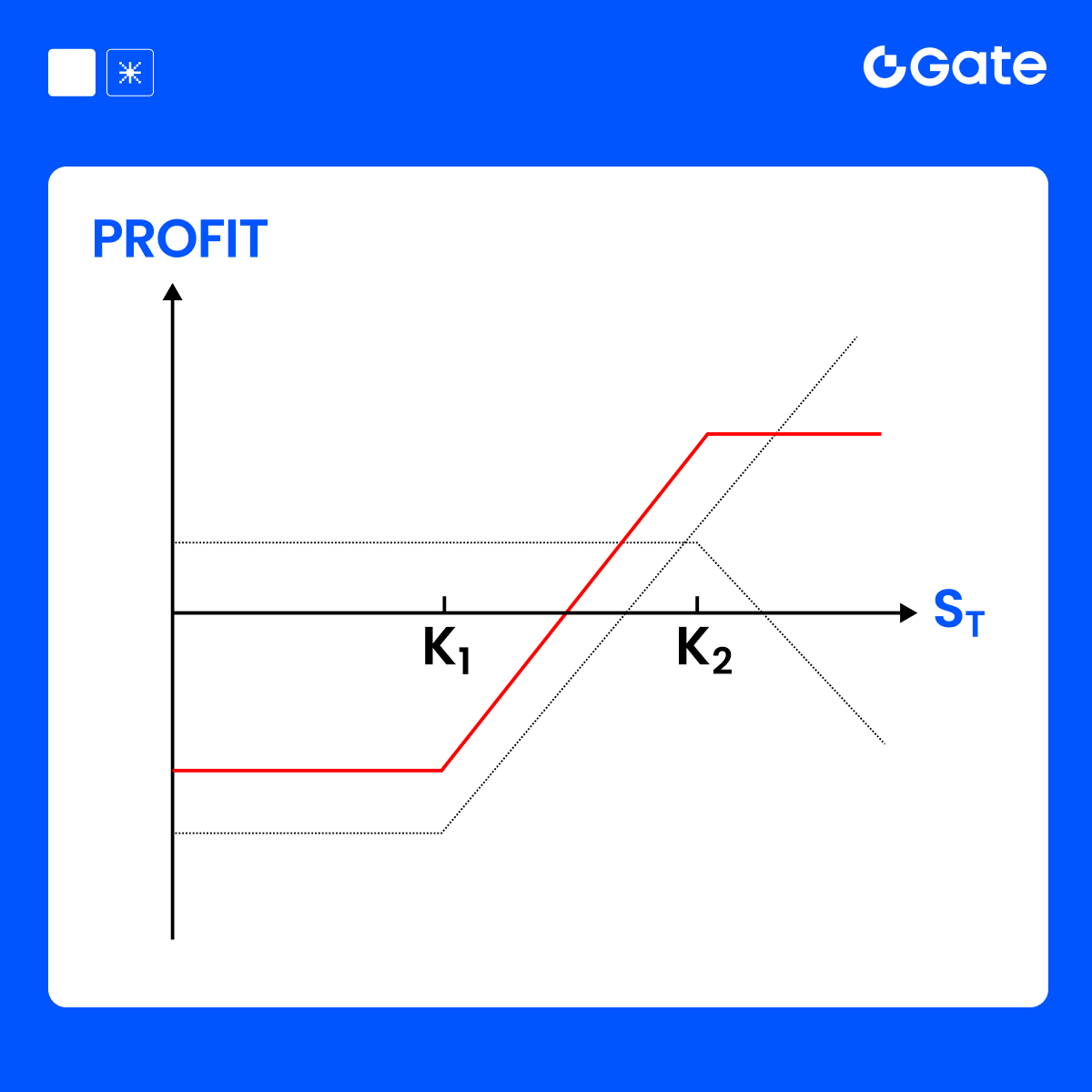

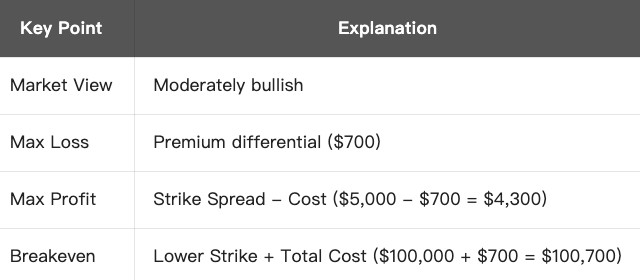

Estratégia de Bull Call Spread

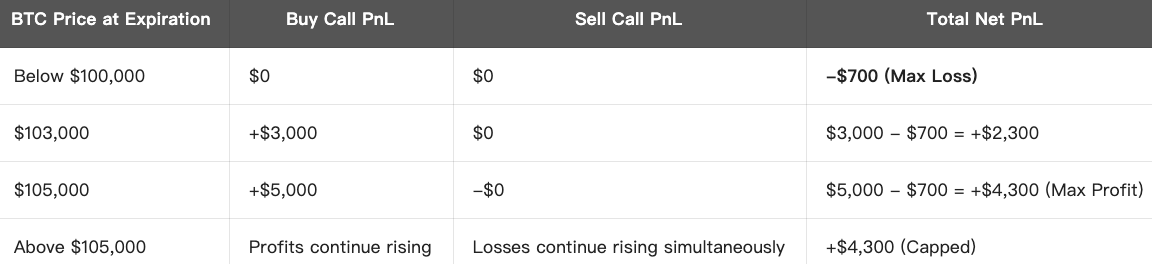

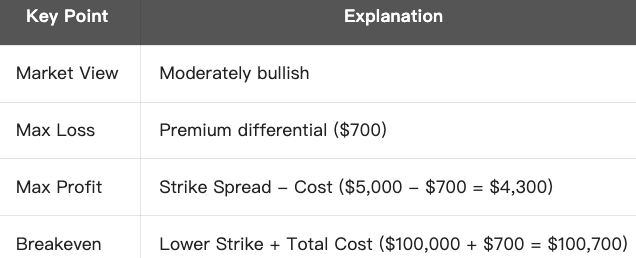

A estratégia de spread de opções de compra (bull call spread) é uma combinação de opções com risco e retorno limitados, projetada para traders otimistas que não esperam ganhos expressivos.

Componentes da estratégia:

Compre uma opção de compra com preço de exercício mais baixo

Venda uma opção de compra com preço de exercício mais alto, ambas as opções possuem a mesma data de validade

Exemplo (Usando BTC):

Suponha que o preço atual de mercado do BTC seja de US$ 100.000. Você espera que o BTC suba nos próximos dias, mas com um potencial de alta limitado (talvez até US$ 105.000 no máximo):

Custo Total (Despesa Líquida):

Prêmio pago - Prêmio recebido = US$ 1.200 - US$ 500 = US$ 700

PnL no vencimento:

Resumo da estratégia:

Conclusão:

A estratégia Bull Call Spread é adequada para mercados moderadamente otimistas, utilizando custos mais baixos para uma maior taxa de acerto na relação risco-retorno.

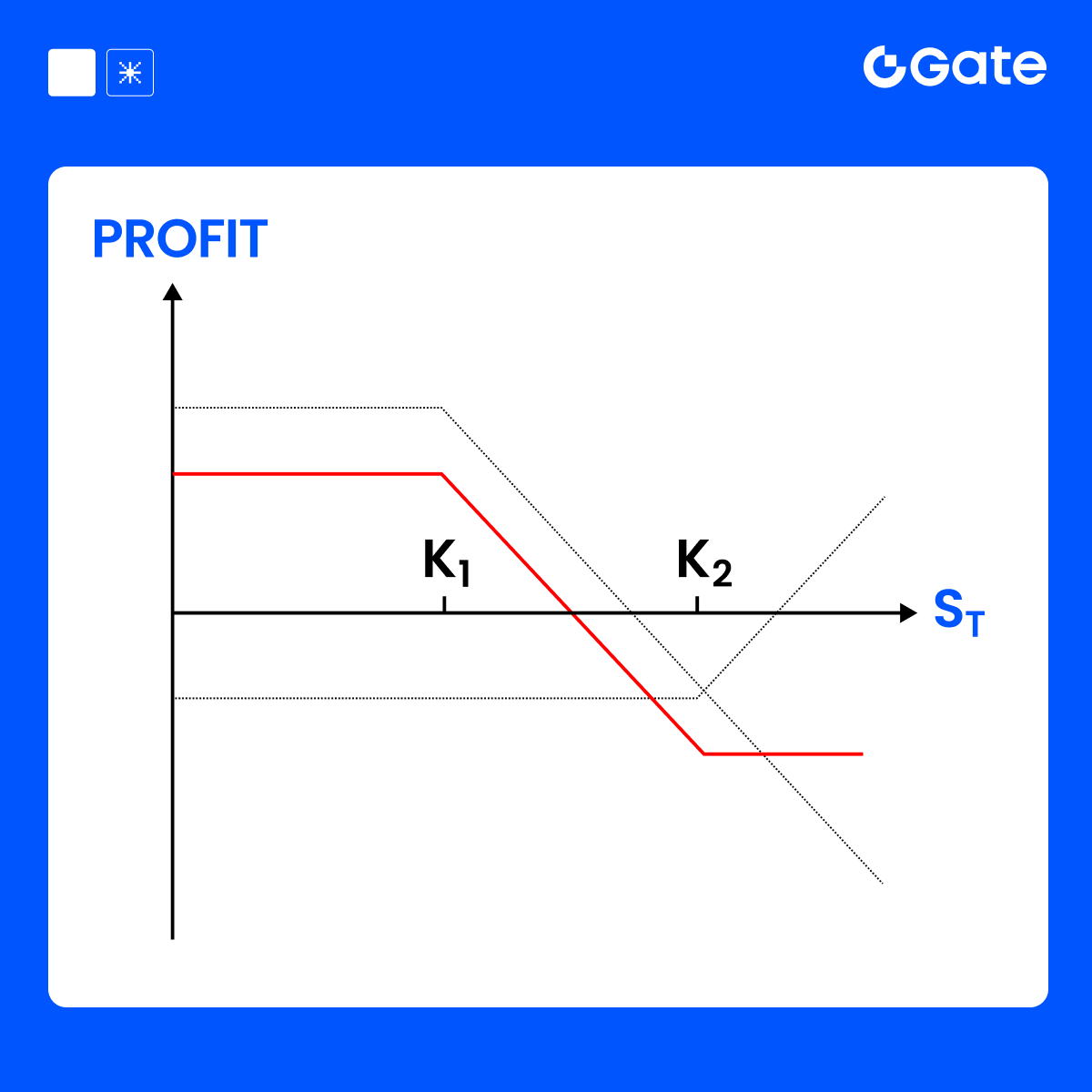

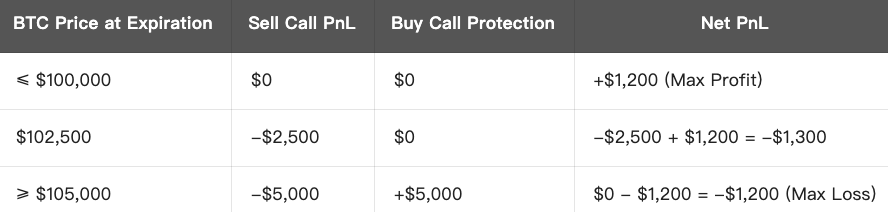

Estratégia de Bear Call Spread

A estratégia de venda de opções de compra (bear call spread) é uma estratégia de risco e retorno limitados, adequada quando se espera que o mercado caia ou se mantenha estável, com pouca probabilidade de uma recuperação significativa.

Componentes da estratégia:

Venda uma opção de compra com preço de exercício mais baixo

Compre uma opção de compra com preço de exercício mais alto, ambas as opções possuem a mesma data de validade

Nota: Ao contrário da estratégia de spread de compra de alta, esta combinação gera receita líquida de prêmios.

Exemplo (BTC ≈ US$ 100.000):

Se você acredita que o BTC não subirá acima de US$ 105.000, pode seguir a estratégia abaixo:

Receita Líquida de Prêmios:

= US$ 2.000 (Venda) - US$ 800 (Compra) = US$ 1.200 (Lucro máximo)

PnL no vencimento:

Resumo da estratégia:

Conclusão:

A estratégia Bear Call Spread é uma estratégia conservadora para mercados em tendência de baixa ou com pouca variação de preço, que gera lucro se o preço não subir significativamente, sendo adequada para condições de mercado estáveis ou fracas.

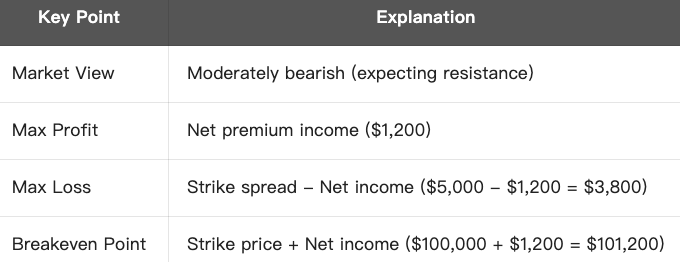

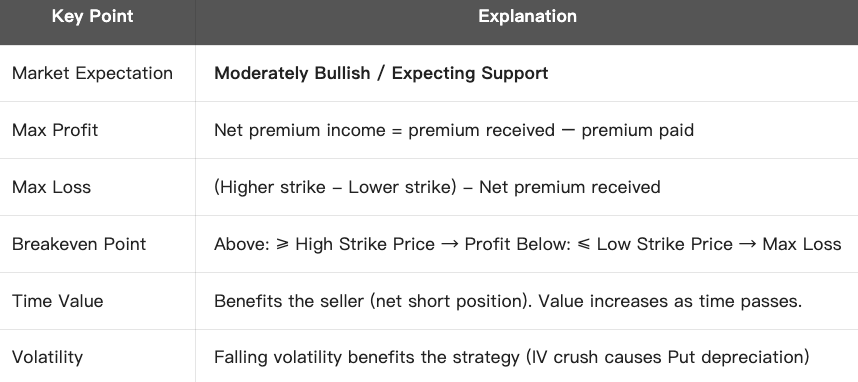

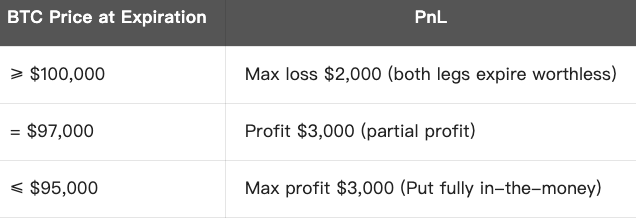

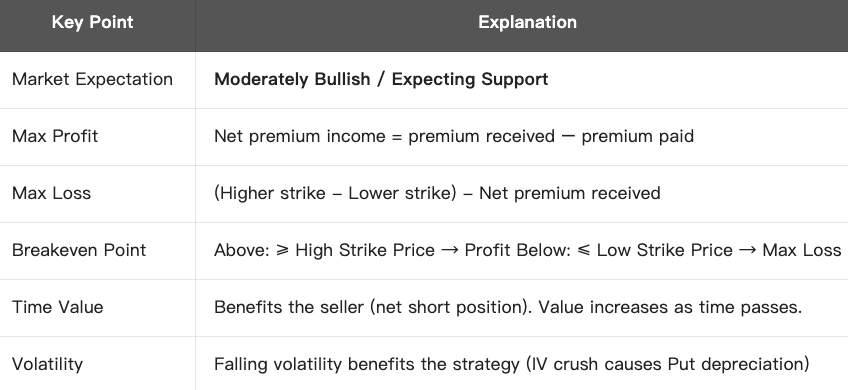

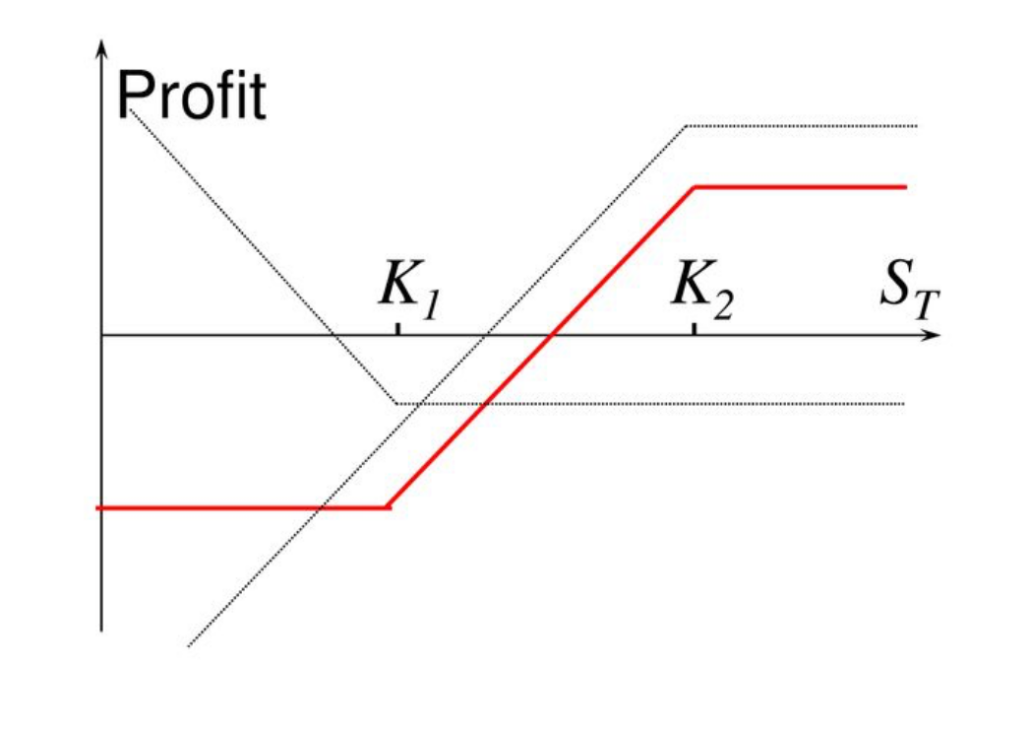

Estratégia de Bull Put Spread

Bull Put Spread é uma estratégia de combinação de opções direcionais usada quando se está moderadamente otimista ou quando se espera que o mercado não caia abaixo de um determinado nível. Consiste na compra e venda de opções de venda (puts) com diferentes preços de exercício, limitando tanto o risco quanto o retorno.

Componentes da estratégia:

Requisitos: Mesma data de validade; K₁ > K₂.

Exemplo (Usando BTC):

Preço atual do BTC: US$ 100.000

Se você acredita que o BTC não cairá abaixo de US$ 95.000, pode seguir a estratégia abaixo:

- Lucro líquido = $1.000 − $500 = $500 (lucro máximo)

- Perda máxima = Spread de preço de exercício − Lucro líquido = $ 5.000 − $ 500 = $ 4.500

PnL no vencimento:

Resumo da estratégia:

Conclusão:

O Bull Put Spread é uma estratégia de venda a descoberto de opções de venda (puts) com risco e recompensa limitados, ideal quando se espera que o ativo subjacente se valorize ou mantenha o suporte acima de um nível chave, oferecendo uma probabilidade de sucesso maior do que posições compradas diretas, mantendo o risco sob controle.

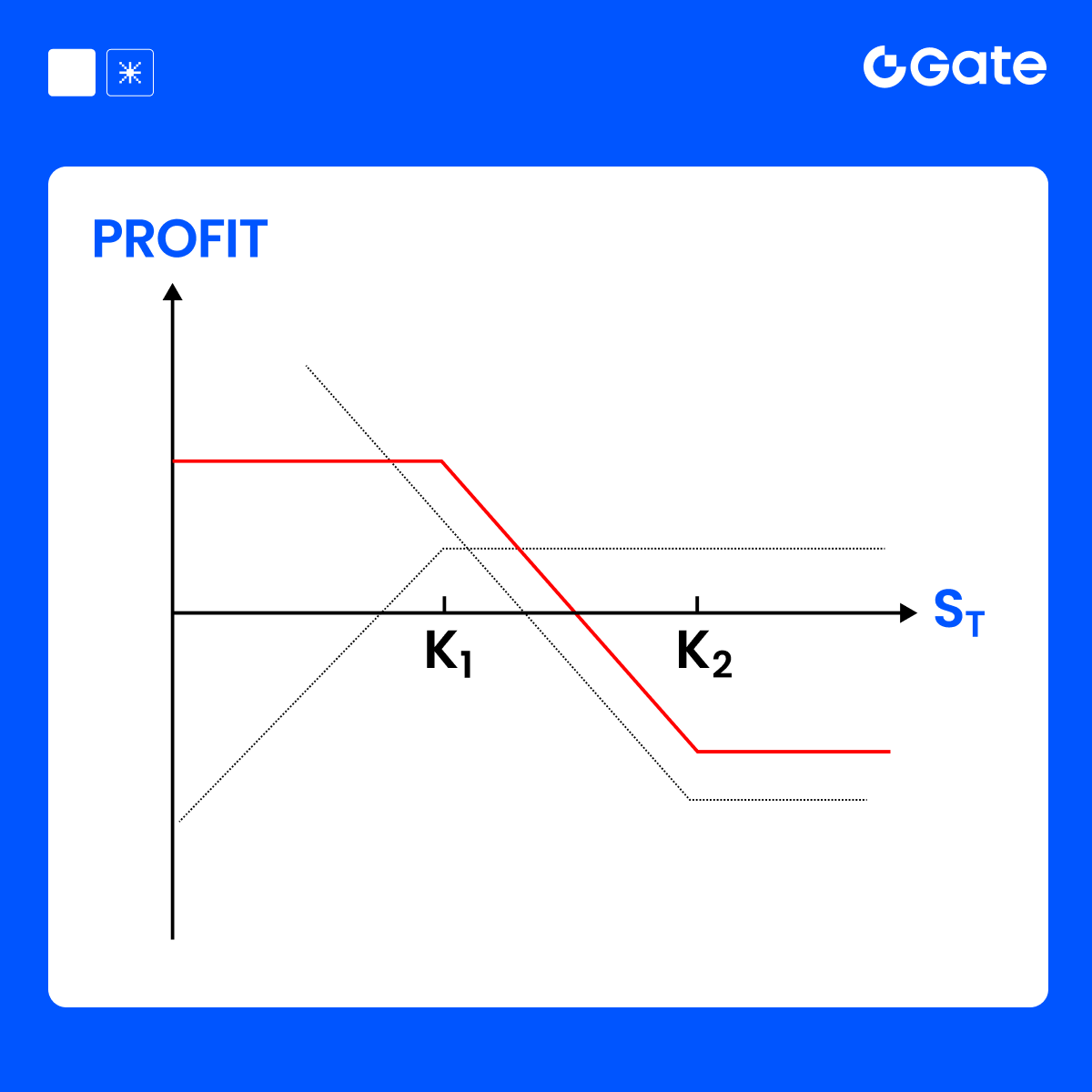

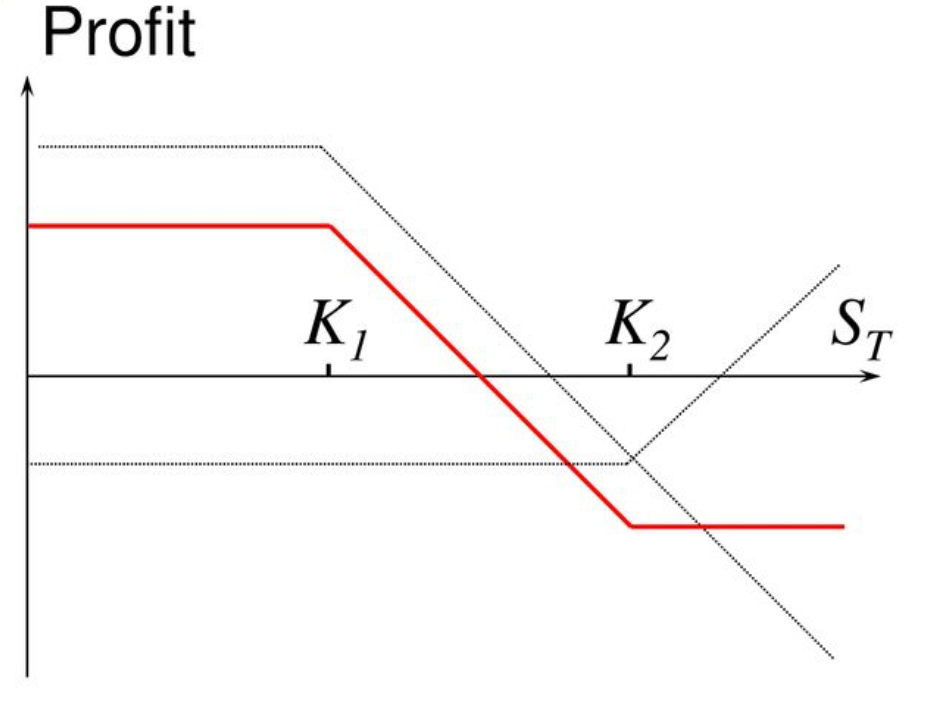

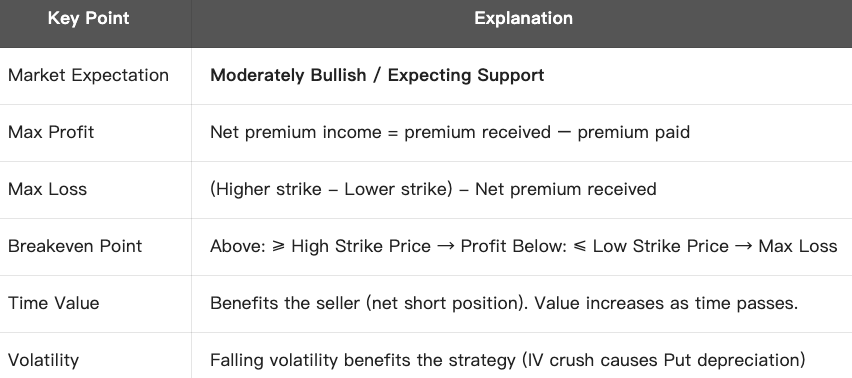

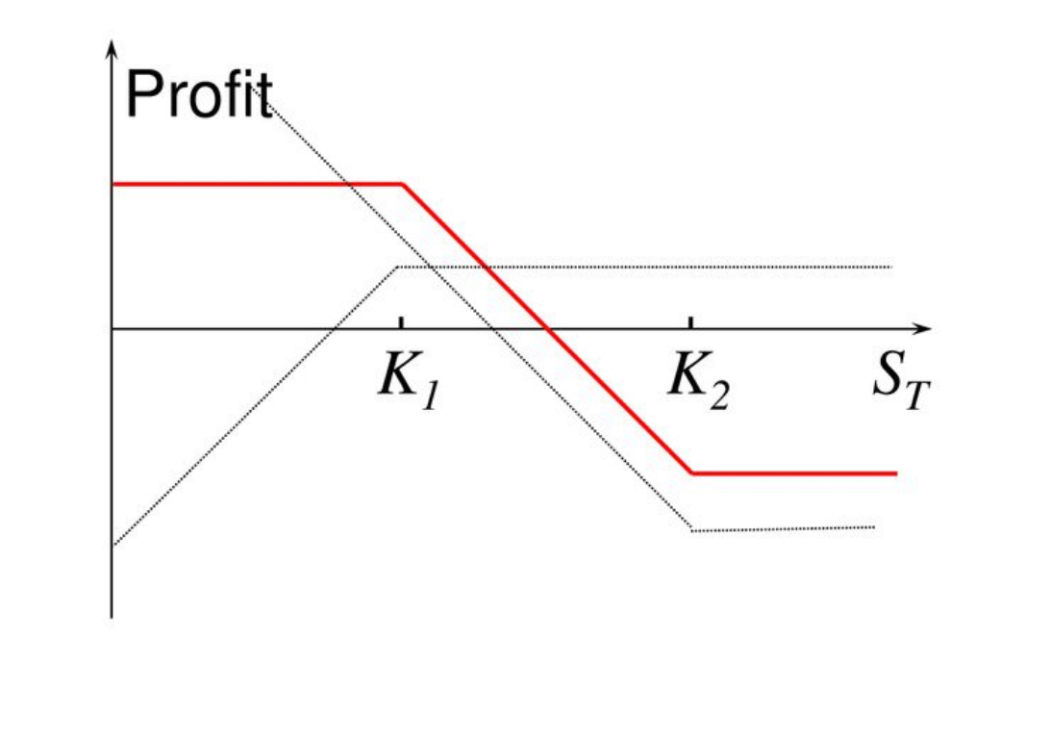

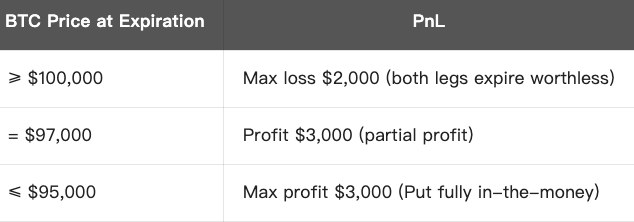

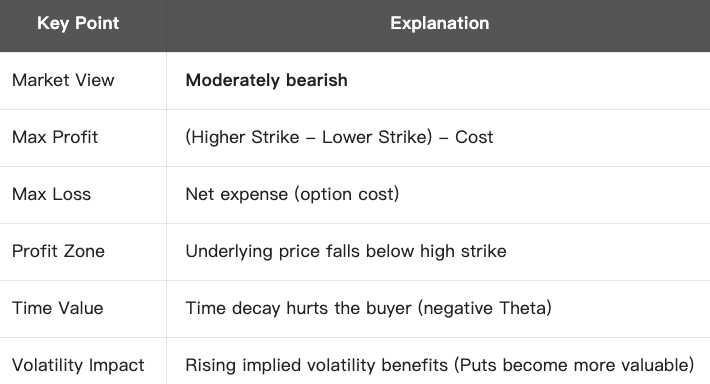

Estratégia de Bear Put Spread

A estratégia Bear Put Spread é uma estratégia direcional com opções, ideal quando você tem uma perspectiva pessimista e prevê uma queda moderada do ativo subjacente. A estratégia envolve a compra e venda simultânea de opções de venda (Put) com diferentes preços de exercício, oferecendo risco e recompensa definidos.

Componentes da estratégia:

Requisitos: K1 > K2

Exemplo (Usando BTC):

Suponha que o preço atual de mercado do BTC seja de US$ 100.000. Você espera que o BTC caia para cerca de US$ 95.000.

Você constrói a seguinte estratégia de Bear Put Spread:

- Custo líquido = US$ 2.000 (perda máxima)

- Lucro máximo = Diferença entre o preço de exercício e o custo = $5.000 - $2.000 = $3.000

PnL no vencimento:

Resumo da estratégia:

Conclusão:

O Bear Put Spread é uma estratégia de combinação de opções para mercados em baixa, que utiliza custos mais baixos para apostar em uma queda moderada, evitando o alto custo e a alta exposição ao risco da compra a seco de opções de venda (naked put buying), sendo adequada para investidores conservadores com visão de baixa.

Estratégia de venda coberta (covered call)

- Definição: Um investidor detém uma certa quantidade do ativo subjacente (como o BTC) e vende um número igual de opções de compra (call) sobre esse ativo. Isso significa que o investidor recebe um prêmio, aceitando que, se o preço do ativo subjacente subir acima do preço de exercício no vencimento, ele será obrigado a vendê-lo.

- Vantagens:

- Renda Premium: Gere renda adicional com a venda de opções enquanto mantém o ativo subjacente.

- Risco limitado: Como você é o proprietário do ativo subjacente, o risco é teoricamente limitado, perdendo apenas parte do potencial de valorização.

- Adequado para mercados neutros ou ligeiramente otimistas: Quando o preço do ativo subjacente estiver próximo ou abaixo do preço de exercício no vencimento, os investidores podem manter o ativo e reter o prêmio.

- Desvantagens:

- Potencial de lucro limitado Se o preço do ativo subjacente subir significativamente, o lucro será limitado ao preço de exercício mais o prêmio recebido.

Exemplo (BTC ≈ US$ 100.000): Exemplo (Usando BTC):

Suponha que o preço atual de mercado do BTC seja de US$ 100.000. Você espera que o BTC suba nos próximos dias, mas com um potencial de alta limitado (talvez até US$ 105.000 no máximo):

Custo Total (Despesa Líquida):

Prêmio pago - Prêmio recebido = US$ 1.200 - US$ 500 = US$ 700

PnL no vencimento:

Resumo da estratégia:

Conclusão:

A estratégia Bull Call Spread é adequada para mercados moderadamente otimistas, utilizando custos mais baixos para uma maior taxa de acerto na relação risco-retorno.

Estratégia de Bear Call Spread

A estratégia de venda de opções de compra (bear call spread) é uma estratégia de risco e retorno limitados, adequada quando se espera que o mercado caia ou se mantenha estável, com pouca probabilidade de uma recuperação significativa.

Componentes da estratégia:

Venda uma opção de compra com preço de exercício mais baixo

Compre uma opção de compra com preço de exercício mais alto, ambas as opções possuem a mesma data de validade

Nota: Ao contrário da estratégia de spread de compra de alta, esta combinação gera receita líquida de prêmios.

Exemplo (BTC ≈ US$ 100.000):

Se você acredita que o BTC não subirá acima de US$ 105.000, pode seguir a estratégia abaixo:

Receita Líquida de Prêmios:

= US$ 2.000 (Venda) - US$ 800 (Compra) = US$ 1.200 (Lucro máximo)

PnL no vencimento:

Resumo da estratégia:

Conclusão:

A estratégia Bear Call Spread é uma estratégia conservadora para mercados em tendência de baixa ou com pouca variação de preço, que gera lucro se o preço não subir significativamente, sendo adequada para condições de mercado estáveis ou fracas.

Estratégia de Bull Put Spread

Bull Put Spread é uma estratégia de combinação de opções direcionais usada quando se está moderadamente otimista ou quando se espera que o mercado não caia abaixo de um determinado nível. Consiste na compra e venda de opções de venda (puts) com diferentes preços de exercício, limitando tanto o risco quanto o retorno.

Componentes da estratégia:

Requisitos:

Mesma data de validade; K₁ > K₂.

Exemplo (Usando BTC):

Preço atual do BTC: US$ 100.000

Se você acredita que o BTC não cairá abaixo de US$ 95.000, pode seguir a estratégia abaixo:

PnL no vencimento:

Resumo da estratégia:

Conclusão:

O Bull Put Spread é uma estratégia de venda a descoberto de opções de venda (puts) com risco e recompensa limitados, ideal quando se espera que o ativo subjacente se valorize ou mantenha o suporte acima de um nível chave, oferecendo uma probabilidade de sucesso maior do que posições compradas diretas, mantendo o risco sob controle.

Estratégia de Bear Put Spread

A estratégia Bear Put Spread é uma estratégia direcional com opções, ideal quando você tem uma perspectiva pessimista e prevê uma queda moderada do ativo subjacente. A estratégia envolve a compra e venda simultânea de opções de venda (Put) com diferentes preços de exercício, oferecendo risco e recompensa definidos.

Componentes da estratégia:

Requisitos: K1 > K2

Exemplo (Usando BTC):

Suponha que o preço atual de mercado do BTC seja de US$ 100.000. Você espera que o BTC caia para cerca de US$ 95.000.

Você constrói a seguinte estratégia de Bear Put Spread:

- Custo líquido = US$ 2.000 (perda máxima)

- Lucro máximo = Diferença entre o preço de exercício e o custo = $5.000 - $2.000 = $3.000

PnL no vencimento:

Resumo da estratégia:

Conclusão:

O Bear Put Spread é uma estratégia de combinação de opções para mercados em baixa, que utiliza custos mais baixos para apostar em uma queda moderada, evitando o alto custo e a alta exposição ao risco da compra a seco de opções de venda (naked put buying), sendo adequada para investidores conservadores com visão de baixa.

Estratégia de venda coberta (covered call)

- Definição: Um investidor detém uma certa quantidade do ativo subjacente (como o BTC) e vende um número igual de opções de compra (call) sobre esse ativo. Isso significa que o investidor recebe um prêmio, aceitando que, se o preço do ativo subjacente subir acima do preço de exercício no vencimento, ele será obrigado a vendê-lo.

- Vantagens:

- Renda Premium: Gere renda adicional com a venda de opções enquanto mantém o ativo subjacente.

- Risco limitado: Como você é o proprietário do ativo subjacente, o risco é teoricamente limitado, perdendo apenas parte do potencial de valorização.

- Adequado para mercados neutros ou ligeiramente otimistas: Quando o preço do ativo subjacente estiver próximo ou abaixo do preço de exercício no vencimento, os investidores podem manter o ativo e reter o prêmio.

- Desvantagens:

- Potencial de lucro limitado Se o preço do ativo subjacente subir significativamente, o lucro será limitado ao preço de exercício mais o prêmio recebido.

Exemplo (BTC ≈ US$ 100.000):

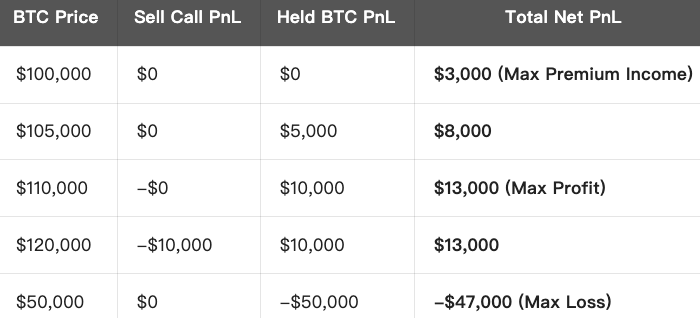

Suponha que o preço atual de mercado do BTC seja de US$ 100.000, que você já possua 1 BTC e decida usar uma estratégia de venda coberta de opções de compra:

Cálculo do lucro líquido:

Prêmio recebido pela venda da opção: US$ 3.000

Lucro máximo: Se o preço do BTC estiver acima de US$ 110.000 no vencimento, você será obrigado a vender seus BTC a US$ 110.000, mais o prêmio de US$ 3.000 recebido.

- Lucro máximo = $110.000 (preço de exercício) + $3.000 (prêmio) - $100.000 (custo de manutenção) = $13.000

Perda máxima: Se o preço do BTC cair para $0, a perda máxima será igual ao valor total do BTC mantido.

- Perda máxima = US$ 100.000 (custo de manutenção) - US$ 3.000 (prêmio recebido) = US$ 97.000

Ponto de equilíbrio: quando o preço do BTC for igual a US$ 100.000 + US$ 3.000 (prêmio).

- Ponto de equilíbrio = US$ 100.000 + US$ 3.000 = US$ 103.000.

PnL no vencimento:

Conclusão:

- As opções de compra cobertas são adequadas para mercados de alta ou neutros, especialmente quando não se espera uma alta significativa do mercado.

- Esta estratégia gera receita de prêmios enquanto se mantém o ativo subjacente.

- No entanto, se o mercado subir significativamente, o lucro máximo é limitado ao preço de exercício mais o prêmio.

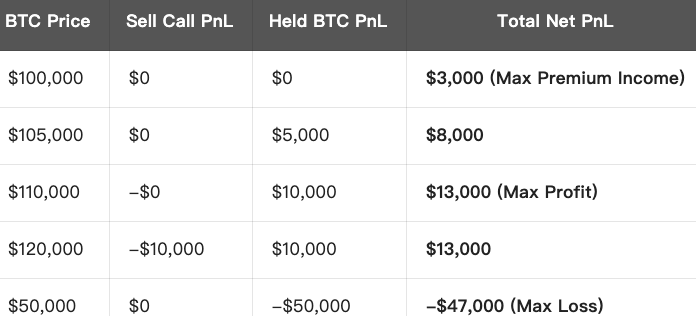

Suponha que o preço atual de mercado do BTC seja de US$ 100.000, que você já possua 1 BTC e decida usar uma estratégia de venda coberta de opções de compra:

Cálculo do lucro líquido:

Prêmio recebido pela venda da opção: US$ 3.000

Lucro máximo: Se o preço do BTC estiver acima de US$ 110.000 no vencimento, você será obrigado a vender seus BTC a US$ 110.000, mais o prêmio de US$ 3.000 recebido.

- Lucro máximo = $110.000 (preço de exercício) + $3.000 (prêmio) - $100.000 (custo de manutenção) = $13.000

Perda máxima: Se o preço do BTC cair para $0, a perda máxima será igual ao valor total do BTC mantido.

- Perda máxima = US$ 100.000 (custo de manutenção) - US$ 3.000 (prêmio recebido) = US$ 97.000

Ponto de equilíbrio: quando o preço do BTC for igual a US$ 100.000 + US$ 3.000 (prêmio).

- Ponto de equilíbrio = US$ 100.000 + US$ 3.000 = US$ 103.000.

PnL no vencimento:

Conclusão:

- As opções de compra cobertas são adequadas para mercados de alta ou neutros, especialmente quando não se espera uma alta significativa do mercado.

- Esta estratégia gera receita de prêmios enquanto se mantém o ativo subjacente.

- No entanto, se o mercado subir significativamente, o lucro máximo é limitado ao preço de exercício mais o prêmio.

Isenção de responsabilidade

O conteúdo aqui fornecido é apenas para fins de referência e educacionais e não constitui qualquer conselho financeiro, de investimento, de negociação ou jurídico, nem constitui uma oferta ou solicitação para comprar ou vender quaisquer ativos digitais. A Gate não faz representações ou garantias expressas ou implícitas em relação à precisão, integridade ou atualidade das informações aqui contidas. Recursos, interfaces, regras e estruturas de taxas dos produtos podem ser atualizados ou ajustados a qualquer momento. Consulte os anúncios mais recentes e as informações reais exibidas na plataforma Gate para obter os detalhes mais precisos.

Os investimentos em ativos digitais envolvem riscos significativos e os preços podem flutuar substancialmente. Você pode perder o valor total do seu investimento. Tome decisões com cautela, com base em sua própria situação financeira e tolerância ao risco, após compreender totalmente os riscos associados. Se necessário, recomenda-se consultar um consultor financeiro ou jurídico profissional independente.

Para mais informações sobre possíveis riscos, consulte a Divulgação de Riscos e o Termo de Acordo do Usuário da Gate.