Núcleo do evento: por que a Anthropic entrou na fase de “desaparecimento do vendedor”

Fonte da imagem: site oficial da Anthropic

O ponto central deste evento de mercado não é a transferência de patrimônio dos funcionários da Anthropic (tender offer), mas sim o resultado da transação em si: com uma avaliação estimada em US$ 350 bilhões, o capital externo se alinhou com ofertas abundantes, mas os funcionários internos não venderam em volume relevante.

Essa situação caracteriza o “desaparecimento do vendedor”:

- Demanda dos compradores permanece ativa;

- Oferta dos vendedores se retrai de forma proativa;

- A descoberta de preço deixa de ser “negociação do comprador” e passa a ser “oferta controlada pelo vendedor”.

Nos mercados primário e secundário privado, isso normalmente indica dois fatores:

- Os holders internos têm expectativas muito superiores para o preço futuro em relação ao preço atual da transação;

- O patrimônio negociável se torna escasso, elevando passivamente o âncora de avaliação.

Ou seja, o mercado não pergunta mais “há quem queira comprar Anthropic”, mas sim “quem consegue comprar Anthropic em volume suficiente”.

Por que os funcionários não vendem: expectativas de preço, custos tributários e alternativas de liquidez

Para o funcionário, trata-se de um clássico problema de retorno intertemporal — não é apenas uma decisão de liquidez imediata.

Vender agora, com avaliação de US$ 350 bilhões, oferece liquidez instantânea, mas implica dois custos de oportunidade:

- Abrir mão de possíveis ganhos de capital com uma revalorização antes ou após o IPO;

- Transferir o potencial de valorização futura ao comprador atual.

A relutância dos funcionários em vender resulta, em geral, da combinação de três fatores:

- Expectativa clara de salto na avaliação: se o mercado projeta avaliação entre US$ 400 bilhões e US$ 500 bilhões no IPO, vender agora é “abrir mão do potencial futuro cedo demais”.

- Trajetória de crescimento ainda acelerada: em fase de expansão rápida, os funcionários enxergam o patrimônio como ativo de médio prazo, não apenas como ferramenta de liquidez imediata.

- Estratégias fiscais e de timing podem ser compensadas pelo “potencial de valorização”: mesmo que o imposto sobre ganhos de capital seja alto em alguns países, se houver convicção de valorização relevante, a atratividade da otimização fiscal de curto prazo diminui.

Por isso, muitos apenas “dão uma olhada e fecham a janela novamente”.

Para analisar se a Anthropic pode continuar sendo reprecificada para cima, é preciso migrar do sentimento para fatores estruturais.

Considere estas quatro variáveis como estrutura de precificação:

Variável de crescimento: ARR e sustentabilidade do crescimento

A avaliação elevada atual se apoia na premissa de crescimento acelerado e sustentável. Se o ARR mantiver forte ritmo, o teto de avaliação seguirá subindo; se a expansão desacelerar rapidamente, os múltiplos de avaliação serão comprimidos.

Variável de qualidade: reconhecimento de receita e comparabilidade

Empresas do mesmo porte podem apresentar receitas distintas conforme a contabilidade bruta ou líquida. Caso reguladores ou coordenadores exijam maior comparabilidade antes do IPO, o mercado reavaliará a diferença entre receita nominal e monetização efetiva.

Variável de custo: compartilhamento de receita nos canais de nuvem e estrutura de margem bruta

Para empresas de IA, a questão-chave não é “pode escalar”, mas “as margens melhoram conforme escala”.

Se os custos dos canais de nuvem permanecerem elevados e o custo de inferência cair devagar, a empresa sofrerá desconto de avaliação baseado em “alta receita, baixo fluxo de caixa livre”.

Variável de liquidez: oferta de patrimônio negociável e excesso de capital

Quando ações negociáveis são escassas e o capital externo permanece ativo, as avaliações secundárias implícitas frequentemente superam a última rodada de captação.

Mas isso também significa que, caso a oferta aumente repentinamente, a volatilidade de preço dispara.

Dessas quatro variáveis, as duas primeiras determinam “até onde a avaliação pode ir”, enquanto as duas últimas determinam “por quanto tempo ela se sustenta”.

O principal ponto de discordância: “desconto de qualidade” para receita de alto crescimento e padrões contábeis

O maior debate sobre a Anthropic não é a demanda, mas como precificar a qualidade da receita.

No fundo, a discordância gira em torno de duas questões:

- Da receita de alto crescimento, quanto é sustentável e repetível com margens brutas elevadas?

- Como padronizar os números de receita para comparabilidade entre diferentes canais de venda e métodos contábeis?

Isso impacta diretamente a escolha dos múltiplos de avaliação. Para empresas de alto crescimento, se o mercado enxerga alta qualidade de receita, padrões claros e redução de custos visível, aplica múltiplo PS mais alto; caso contrário, mesmo com forte crescimento, haverá desconto de qualidade relevante.

Assim, a avaliação da Anthropic entra em nova fase:

- Fase um: “Quem cresce mais rápido?”

- Fase dois: “De quem o crescimento é mais verificável e sustentável?”

Implicações para o IPO: como a relutância em vender no mercado primário influencia a precificação no mercado secundário

A relutância dos funcionários em vender não é só indicador de sentimento para IPOs — é sinal prévio sobre a estrutura de oferta e demanda.

Caminho de transmissão positiva

- Menos ações negociáveis no mercado primário;

- Transações privadas no mercado secundário tornam-se mais raras;

- Investidores públicos enfrentam mais competição por alocação no IPO;

- Âncoras de avaliação iniciais podem ser mais altas.

Caminho de restrição reversa

- Se o apetite ao risco macroeconômico cair, as avaliações de IPO em geral recuam;

- Se aumentarem as disputas contábeis, coordenadores serão mais conservadores na precificação;

- Se pares do setor tiverem desempenho inferior, os prêmios de avaliação caem rapidamente.

Portanto, relutância em vender é um sinal positivo — mas não incondicional.

Eleva o “prêmio de escassez”, mas não elimina automaticamente o “risco de verificação fundamental”.

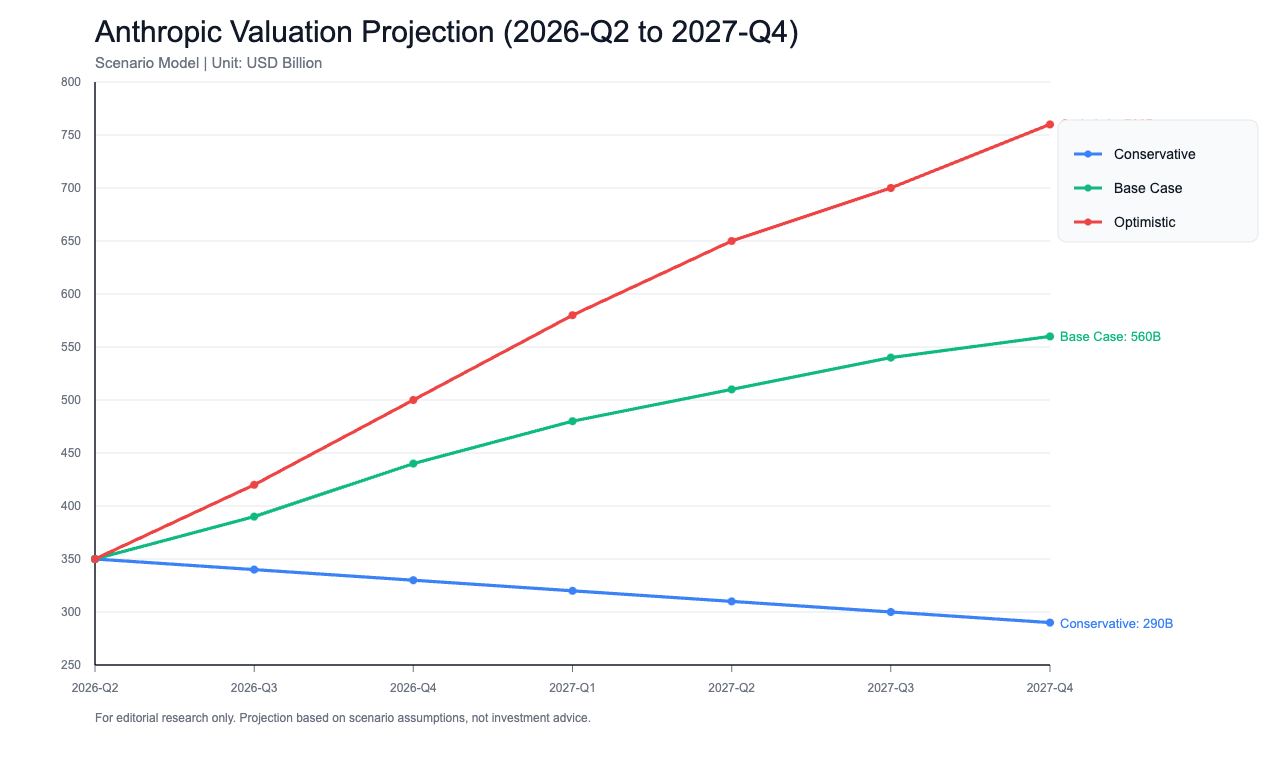

Projeção de avaliação para 6–12 meses: cenários conservador, base e otimista

O conteúdo a seguir é uma estrutura de pesquisa e não constitui recomendação de investimento.

Cenário conservador: US$ 280 bilhões–US$ 380 bilhões, motivado por:

- Ambiente macro mais fraco e correção ampla de avaliação para ações de tecnologia em crescimento;

- Ajustes no reconhecimento de receita levam a revisões para baixo nas receitas comparáveis;

- Pressão de custos nos canais de nuvem acima do esperado.

Característica: avaliação migra do discurso para o desconto de fluxo de caixa.

Cenário base: US$ 420 bilhões–US$ 550 bilhões, motivado por:

- Crescimento segue elevado, mas desacelera na margem;

- IPO ocorre conforme o cronograma;

- Questões contábeis são explicáveis, mas ainda justificam desconto.

Característica: avaliação continua subindo, mas a volatilidade aumenta e o mercado exige verificação trimestral mais rigorosa.

Cenário otimista: acima de US$ 600 bilhões, motivado por:

- Demanda permanece forte, com expansão simultânea da receita corporativa e do ecossistema de desenvolvedores;

- Curva de custos melhora mais rápido que o esperado;

- Apetite de risco no mercado de IPO se recupera, ampliando o prêmio para ativos escassos.

Característica: avaliação migra de patamar de empresa de alto crescimento para infraestrutura de plataforma.

Em termos de probabilidade, o cenário atual está mais próximo do “base com viés otimista”, mas a extrapolação linear não é adequada. O foco deve estar nas variáveis de ponto de inflexão, não em números pontuais de avaliação.

Conclusão: o próximo estágio da Anthropic não é “pode ser mais cara”, mas “pode provar mais estabilidade”

A lógica de avaliação da Anthropic hoje é clara:

- A relutância dos funcionários internos em vender reforçou as expectativas de valorização;

- Ofertas externas em abundância confirmam a escassez do ativo;

- A janela de expectativa do IPO ampliou o retorno intertemporal.

No entanto, à medida que a avaliação avança, a questão do mercado deixa de ser “pode subir mais” para “pode ser auditada, comparada e replicada”.

Isso significa que, daqui para frente, o essencial não é contar uma história maior, e sim entregar números financeiros mais estáveis:

- Trajetória de crescimento sustentável;

- Reconhecimento de receita transparente e explicável;

- Estrutura de lucro passível de melhoria.

A Anthropic já provou que merece ser discutida em avaliações elevadas; o próximo passo é demonstrar que esses patamares podem ser precificados com confiança por holders de longo prazo.