TL;DR

- O levantamento de energia do quarto trimestre do Federal Reserve Bank de Dallas indica contração pela segunda vez consecutiva, evidenciando fragilidade persistente no setor e aumentando as chances de picos de preços futuros impulsionados pela oferta, caso o subinvestimento permaneça.

- A fraqueza do setor energético eleva o risco de uma correção cíclica (~10%) em índices relevantes como o S&P 500, cenário que pode ser compatível com um resultado anual positivo, dependendo do timing.

- O crescimento segue sólido e o otimismo com IA se mantém, mas os riscos se tornam cada vez mais desiguais entre setores, exigindo maior seletividade e reservas de caixa mais elevadas.

- Principais dados: atenção para os relatórios atrasados de folha de pagamento não agrícola e desemprego dos EUA (sexta, 9 de janeiro) e CPI (terça, 13 de janeiro), que indicarão força do mercado de trabalho e persistência da inflação.

- Dólar em queda: DXY permanece fraco em torno de ~98, refletindo expectativas de novos cortes em 2026 e redução da vantagem das taxas nos EUA.

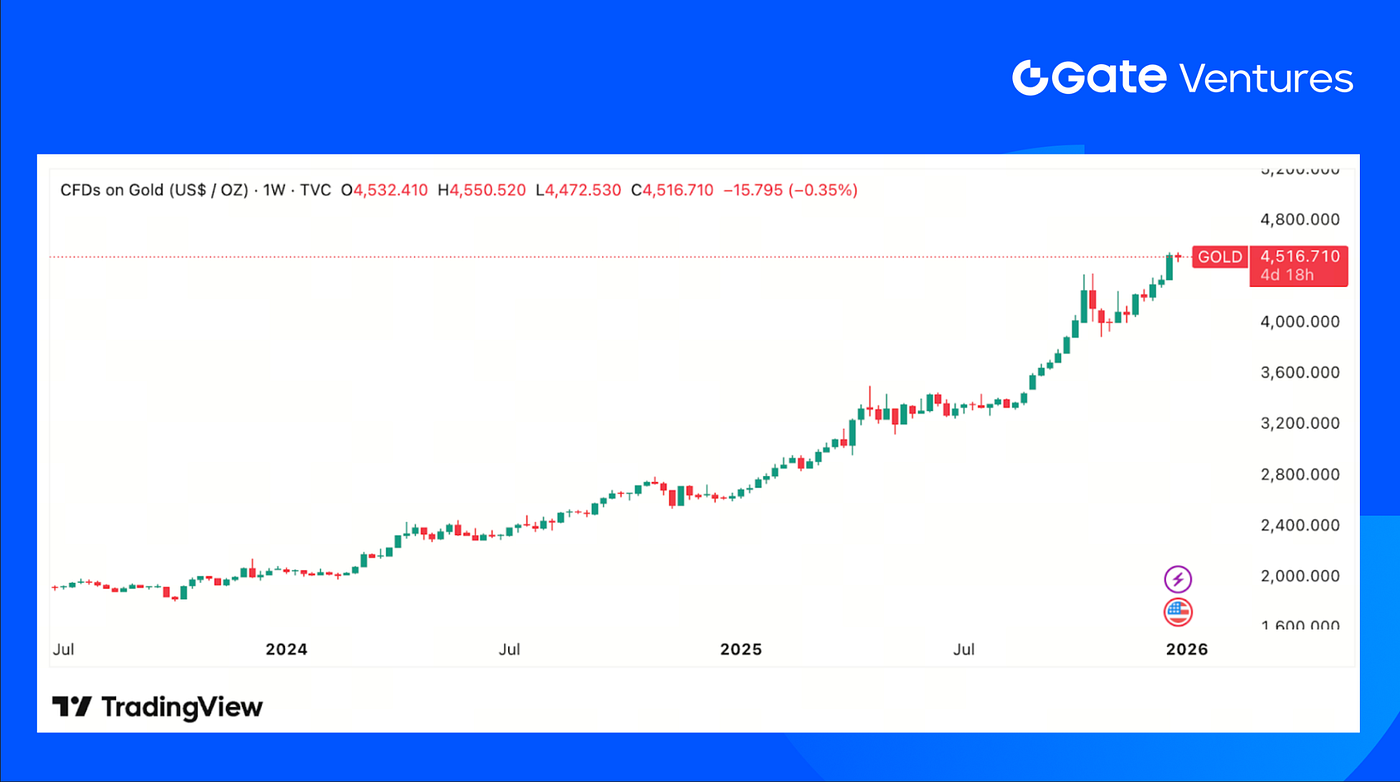

- Metais preciosos valorizados: ouro se mantém acima de ~US$4.500/oz com expectativas de corte de juros e demanda por proteção; prata segue forte após superar brevemente ~US$80/oz, sustentada por dinâmica de proteção contra inflação e oferta-demanda.

- Principais ativos em baixa: BTC (-0,8%) e ETH (-1,76%) caíram diante de fortes saídas de ETFs (BTC: -US$782mi, ETH: -US$102,34mi). ETH/BTC caiu para 0,033, e o sentimento segue fraco, com Fear & Greed em 26 (Medo Extremo).

- Divergência de market cap: o valor de mercado total das criptos ficou praticamente estável (-0,7%). Excluindo BTC/ETH, quase inalterado (-0,07%), enquanto ex–Top 10 subiu +3,06%, indicando força nas small caps.

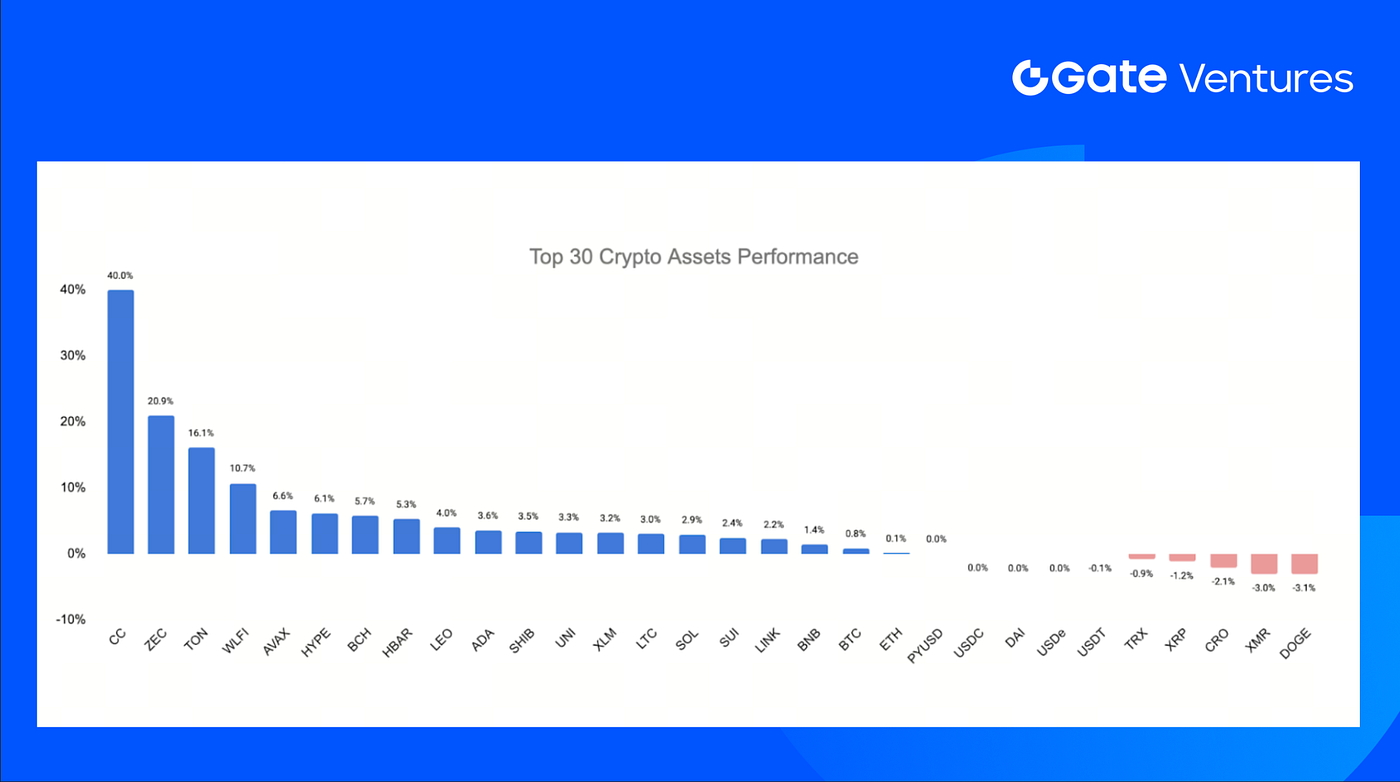

- Top 30 em destaque: os 30 principais ativos tiveram ganho médio de +3,92%, impulsionados por movimentos seletivos e catalisadores específicos.

- Destaque para Canton Network: +40% devido ao plano da DTCC de tokenizar Treasuries dos EUA na Canton, reforçando o avanço institucional de RWAs.

- Toncoin em alta: +16,1% após expansão dos presentes NFT-enabled do Telegram, cunhados na TON.

- WLFI catalisado: +10,7% após proposta de governança para alocar < 5% dos tokens desbloqueados visando acelerar adoção do stablecoin USD1 em DeFi e pagamentos.

- Empresas ligadas à Tether compram operação de mineração da Northern Data por até US$200Mi.

- Coinbase fortalece mercados de previsão regulados com aquisição estratégica da The Clearing Company.

- DWF Labs realiza primeiro trade físico de ouro à medida que o capital cripto migra para commodities.

Visão Macro

Sinais macroeconômicos recentes apontam riscos crescentes sob um mercado de ações que ainda aparenta força superficial. O levantamento de energia do quarto trimestre do Federal Reserve Bank de Dallas mostra contração pelo segundo trimestre consecutivo, evidenciando fragilidade contínua no setor. Historicamente, preços baixos de energia tendem a se corrigir conforme o investimento reduzido restringe a oferta, mas se a desaceleração persistir, aumenta o risco de altas acentuadas de preços, como ocorreu em 2022. Executivos do setor também destacaram incerteza regulatória e desalinhamento entre autoridades e setor energético como preocupações centrais, afetando confiança e planos de investimento futuros. (1)

Isso impacta o mercado amplo porque a energia é base de boa parte da economia. Fragilidade prolongada eleva a chance de correção cíclica, mesmo com índices acionários próximos das máximas históricas. Dinâmicas similares de ciclo de oferta surgem em áreas como alimentos e agricultura, onde escassez de mão de obra e resposta tardia da produção podem pressionar preços no próximo ano.

Com forte impulso das ações no fim de ano, valuations elevadas e otimismo contínuo sobre IA, o ambiente geral é de otimismo cauteloso. A economia segue em expansão, mas os riscos se tornam mais desiguais entre setores, refletindo divergências crescentes sob a superfície. Nesse contexto, qualquer correção tende a normalizar valuations, não a indicar recessão profunda, podendo ajustar as condições de mercado à medida que o ciclo avança.

Os dados da semana incluem o relatório atrasado de folha de pagamento não agrícola e desemprego, previsto para sexta-feira, 9 de janeiro, trazendo leitura relevante sobre o mercado de trabalho. A inflação será monitorada com a divulgação do Índice de Preços ao Consumidor (CPI) na terça-feira, 13 de janeiro, que o mercado acompanhará de perto para sinais de alívio ou persistência das pressões de preços. (2,3)

DXY

Após o recente corte de juros pelo Federal Reserve e expectativas de novos estímulos em 2026, o Índice do Dólar dos EUA segue enfraquecido, negociado próximo ao nível de 98.

O rendimento do título de 10 anos encerrou em 29 de dezembro de 2025 em 4,139%, e o de 30 anos terminou em 4,819%.

Ouro

O ouro segue em patamar elevado, negociado acima de US$4.500/oz, sustentado por expectativas de corte de juros, demanda por proteção e preocupações macro, incluindo tensões geopolíticas e dívida global elevada.

Prata

A prata também mostrou força, superando brevemente US$80/oz antes de uma leve correção, refletindo alto interesse como hedge contra inflação e desequilíbrio entre oferta e demanda.

Visão Geral dos Mercados Cripto

1. Principais Ativos

Preço do BTC

Preço do ETH

Relação ETH/BTC

Os preços do BTC permaneceram praticamente estáveis, com queda de 0,8% no período, enquanto o ETH recuou 1,76%. Nos fluxos, ETFs de BTC registraram saídas líquidas de US$782mi, e ETFs de ETC tiveram saídas líquidas de US$102,34mi. (4)

A relação ETH/BTC caiu mais 0,92%, para 0,033, reforçando a fraqueza relativa do ETH. O sentimento do mercado segue frágil, com o Fear & Greed Index em “Medo Extremo” com leitura de 26. (5)

2. Market Cap Total

Marketcap Total de Cripto

Marketcap Total de Cripto Excluindo BTC e ETH

Marketcap Total de Cripto Excluindo Top 10 Dominância

A capitalização total do mercado cripto ficou praticamente estável, com queda de 0,7% no período. O market cap excluindo BTC e ETH foi ainda mais estável, recuando apenas 0,07%. Em contraste, o market cap excluindo os 10 principais ativos subiu 3,06%, superando o mercado amplo e indicando força relativa em tokens de menor capitalização.

3. Desempenho dos 30 Principais Criptoativos

Fonte: Coinmarketcap e Gate Ventures, em 29 de dezembro de 2025

Os 30 principais criptoativos por valor de mercado tiveram ganho médio de 3,92%, liderados por Canton Network, Zcash, Toncoin e World Liberty Financial.

Canton Network disparou cerca de 40%, superando amplamente o mercado cripto, que ficou praticamente estável.

A alta foi impulsionada pelo plano da Depository Trust & Clearing Corporation de tokenizar títulos do Tesouro dos EUA na infraestrutura da Canton Network, começando por ativos mantidos em sua subsidiária Depository Trust Company. O CEO da DTCC destacou que a iniciativa traça um roadmap para levar casos institucionais reais de tokenização ao mercado, com planos de expansão para outros títulos elegíveis além dos Treasuries. (6)

Toncoin subiu 16,1%, apoiado por catalisador de produto do Telegram. A plataforma expandiu o recurso de presentes NFT-enabled, lançado em outubro de 2024, permitindo o envio de presentes animados que podem ser cunhados como NFTs na blockchain TON, reforçando propriedade digital e utilidade no ecossistema. (7)

WLFI avançou 10,7%, impulsionado por catalisador de governança na World Liberty Financial. O movimento seguiu proposta para alocar menos de 5% dos tokens desbloqueados em programa de incentivo direcionado para acelerar adoção do stablecoin USD1 em protocolos DeFi, gateways de pagamento e serviços comerciais. (8)

Principais Destaques Cripto

1. Empresas ligadas à Tether compram operação de mineração da Northern Data por até US$200Mi

A Northern Data, operadora de data center controlada majoritariamente pela Tether, vendeu sua subsidiária de mineração de Bitcoin, Peak Mining, por até US$200Mi para empresas sob controle de executivos da Tether, segundo o Financial Times. A transação, não divulgada à época devido a exigências regulatórias, evidencia os laços financeiros cada vez mais complexos entre Tether, Northern Data e entidades afiliadas. Antecipando a aquisição da Northern Data pela Rumble e em meio à fiscalização regulatória, o negócio mostra como a Tether está reestruturando sua exposição em mineração, infraestrutura de dados e participações estratégicas além do core de stablecoins. (9)

2. Coinbase fortalece mercados de previsão regulados com aquisição estratégica da The Clearing Company

A Coinbase concordou em adquirir a The Clearing Company, startup de prediction markets apoiada pela Coinbase Ventures, acelerando a expansão em negociação baseada em eventos. O acordo segue o lançamento recente dos prediction markets pela Coinbase e trará o time da startup para escalar o produto, com fechamento previsto para janeiro. Fundada por ex-executivo da Polymarket e Kalshi, a The Clearing Company desenvolvia uma plataforma regulada de previsão onchain, reforçando a estratégia da Coinbase de ampliar engajamento além do spot trading para mercados de resultados reais. (10)

3. DWF Labs realiza primeiro trade físico de ouro à medida que capital cripto migra para commodities

A DWF Labs concluiu sua primeira negociação física de ouro, liquidando uma transação de 25 kg de barras via infraestrutura tradicional de custódia e liquidação, não blockchain. O movimento marca um raro passo de um market maker nativo cripto em commodities tradicionais, enquanto o ouro atinge máximas históricas e supera ativos digitais. A DWF informou que o trade foi um lote de teste, com planos de escalar para outras commodities, destacando tendência de diversificação de receita e exposição das empresas cripto além dos mercados puramente onchain em meio a mudanças macroeconômicas. (11)

Principais Deals de Ventures

1. Coinbax capta US$4,2Mi Seed em meio à demanda crescente por trilhos estáveis e camada de pagamentos programáveis

A Coinbax captou rodada Seed de US$4,2Mi liderada pela BankTech Ventures com Connecticut Innovations, Paxos e outros investidores para construir uma camada de confiança programável para pagamentos com stablecoin. A plataforma adiciona escrow, aprovações, limites de gastos e enforcement de políticas ao settlement onchain, preservando auditabilidade para bancos. Com stablecoins integrando fluxos bancários sob regulamentação mais clara, o investimento reflete demanda por infraestrutura que permita pagamentos programáveis sem comprometer risco e compliance institucional. (12)

2. Architect capta US$35Mi Series A para escalar exchange institucional de perps

A Architect Financial Technologies captou US$35Mi em rodada Series A liderada por Miami International Holdings e Tioga Capital com Galaxy Ventures, ARK Invest, VanEck, Coinbase Ventures e outros para escalar a AX, exchange regulada de futuros perpétuos para ativos tradicionais. Operando sob regime regulatório de Bermuda, a AX oferece perps de FX, taxas, ações e commodities para instituições. Com demanda crescente por derivativos capital-efficient e 24/7 além do cripto, a rodada reflete interesse em levar perpétuos para infraestrutura global de mercados regulados. (13)

3. Rocket capta US$1,5Mi Seed para lançar prediction markets de recompensa contínua

A Rocket captou rodada Seed de US$1,5Mi liderada pela Electric Capital com Tangent, Amber Group, Bodhi Ventures e outros para lançar prediction markets em tempo real, não binários, com pagamentos contínuos. O protocolo permite aos usuários reutilizar capital em múltiplas previsões sem risco de liquidação. Com traders buscando exposição à informação e sentimento sem restrições de alavancagem perpétua, o investimento reflete demanda por novas estruturas de mercado que monetizam precisão e alinham incentivos em torno de price discovery e forecasts em tempo real. (14)

Métricas de Mercado de Ventures

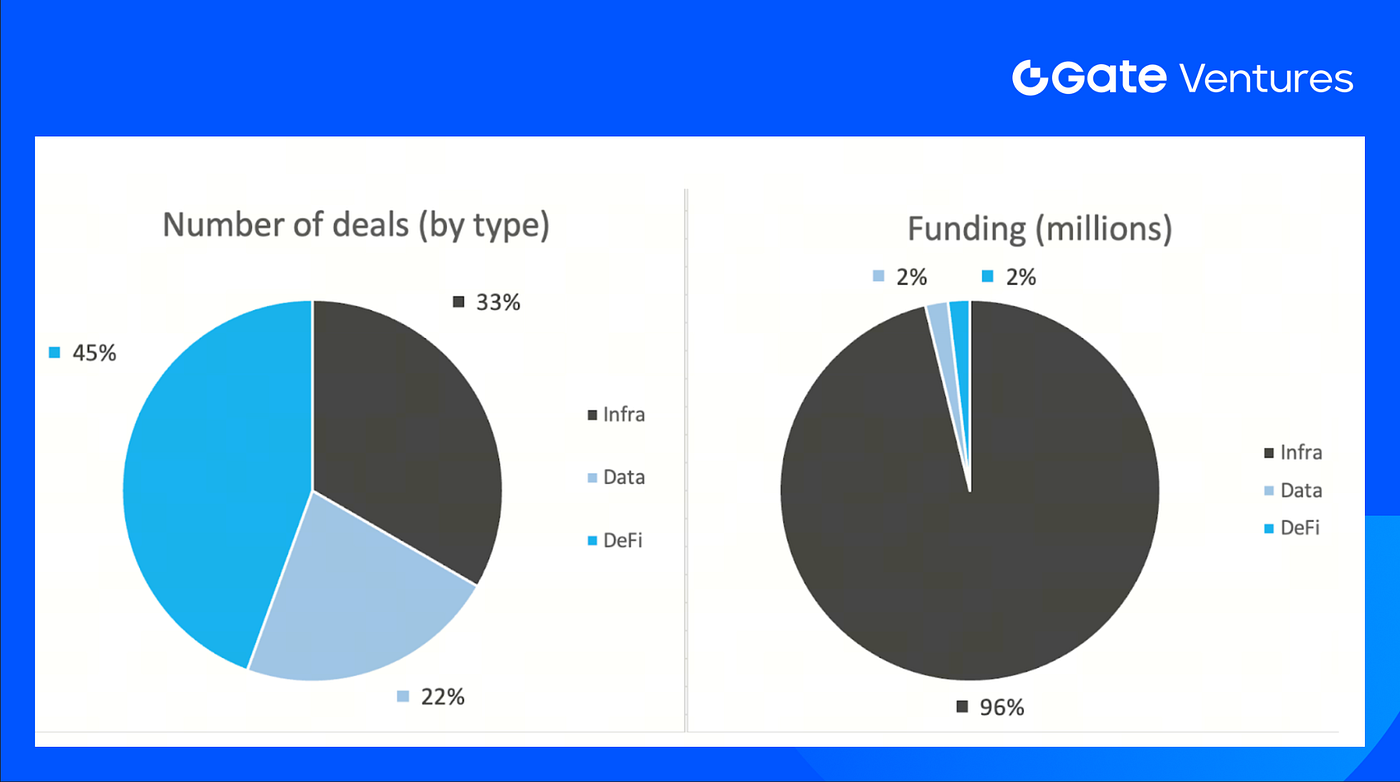

O número de deals fechados na semana anterior foi 9, com DeFi representando 4 deals (44% do total). Infra teve 3 (33%) e Data teve 2 (22%).

Resumo Semanal de Deals de Ventures, Fonte: Cryptorank e Gate Ventures, em 29 de dezembro de 2025

O total divulgado de funding captado na semana anterior foi de US$296Mi; 4 dos 9 deals não anunciaram o valor captado. O maior aporte veio do setor Infra, com US$207Mi. Deals de maior valor: HashKey US$250Mi, Architect US$35Mi.

Resumo Semanal de Deals de Ventures, Fonte: Cryptorank e Gate Ventures, em 29 de dezembro de 2025

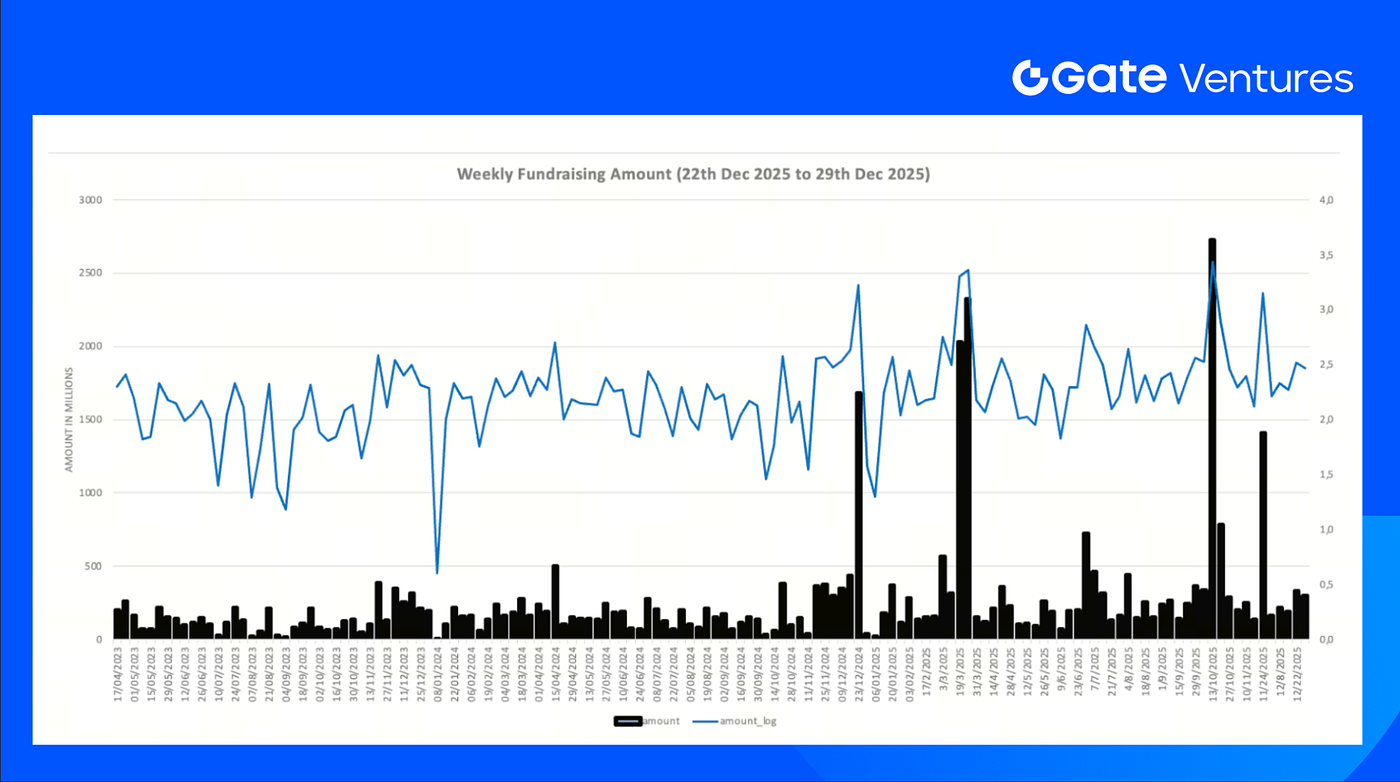

O fundraising semanal total caiu para US$296Mi na 4ª semana de dezembro de 2025, uma queda de -10% em relação à semana anterior. O fundraising semanal na semana passada caiu 87% ano sobre ano para o mesmo período.

Sobre a Gate Ventures

A Gate Ventures, braço de venture capital da Gate.com, é focada em investimentos em infraestrutura descentralizada, middleware e aplicações que vão transformar o mundo na era Web 3.0. Atuando com líderes globais, a Gate Ventures apoia equipes e startups com ideias e capacidades para redefinir as interações sociais e financeiras.

Website | Twitter | Medium | LinkedIn

O conteúdo apresentado não constitui oferta, solicitação ou recomendação. Sempre consulte um profissional independente antes de tomar decisões de investimento. A Gate Ventures pode restringir ou proibir o uso de todos ou parte dos serviços em regiões restritas. Para mais informações, leia o acordo de usuário aplicável.

Referência:

- https://www.dallasfed.org/research/surveys/des

- https://tradingeconomics.com/united-states/non-farm-payrolls

- https://www.bls.gov/news.release/cpi.nr0.htm

- BTC & ETH ETF Inflow: https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index: https://alternative.me/crypto/fear-and-greed-index/

- DTCC Tokenization Annoucement: https://coinmarketcap.com/community/articles/694d8788455c6a69d3e4b8ac/

- Telegram Gifts: https://coinmarketcap.com/community/articles/694af4b142d627398ac71c4d/

- WLFI USD1 plan: https://coinmarketcap.com/community/articles/6951b69fbe5b21403bbc7ea9/

- Tether-linked firms buy Northern Data’s mining business for up to $200M:https://cointelegraph.com/news/tether-backed-northern-data-sold-mining-business-to-firms-owned-by-tether-execs-ft

- Coinbase strengthens regulated prediction markets with strategic The Clearing Company acquisition:https://www.theblock.co/post/383497/coinbase-to-acquire-prediction-markets-startup-the-clearing-company

- DWF Labs settles first physical gold trade as crypto capital moves into commodities:https://cointelegraph.com/news/dwf-labs-first-physical-gold-trade-commodities

- Coinbax raises $4.2M Seed amid growing demand for compliant stablecoin rails and programmable payment layer:https://www.globenewswire.com/news-release/2025/12/22/3209148/0/en/Coinbax-Raises-4-2M-to-Bring-Institutional-Controls-to-Stablecoin-Payments.html

- Architect raises $35M Series A to scale institutional perps exchange:https://x.com/Architect_Fi/status/2003484124628254805?s=20

- Rocket lands $1.5M Seed to launch continuous-reward prediction markets:https://x.com/userocket_app/status/2003481579738345924?s=20