Quais são os riscos de um IPO da OpenAI? Para empresas ainda não listadas publicamente, a due diligence normalmente analisa cinco categorias de variáveis em nível de empresa: governança e estrutura societária, regulatório e compliance, concorrência e tecnologia, finanças e financiamento contínuo, e saída e períodos de lock-up. A OpenAI permanece na fase pré-IPO e, ao discutir seu potencial IPO, o mercado frequentemente confunde “a possibilidade de abertura de capital” com “os critérios de liquidação das notas da plataforma”. É fundamental analisar separadamente a estrutura societária da OpenAI, sua estrutura acionária e as regras do OPENAI no Pré-Mercado da Gate. As seções seguintes detalham cada categoria e esclarecem seus limites em relação ao risco do produto OPENAI.

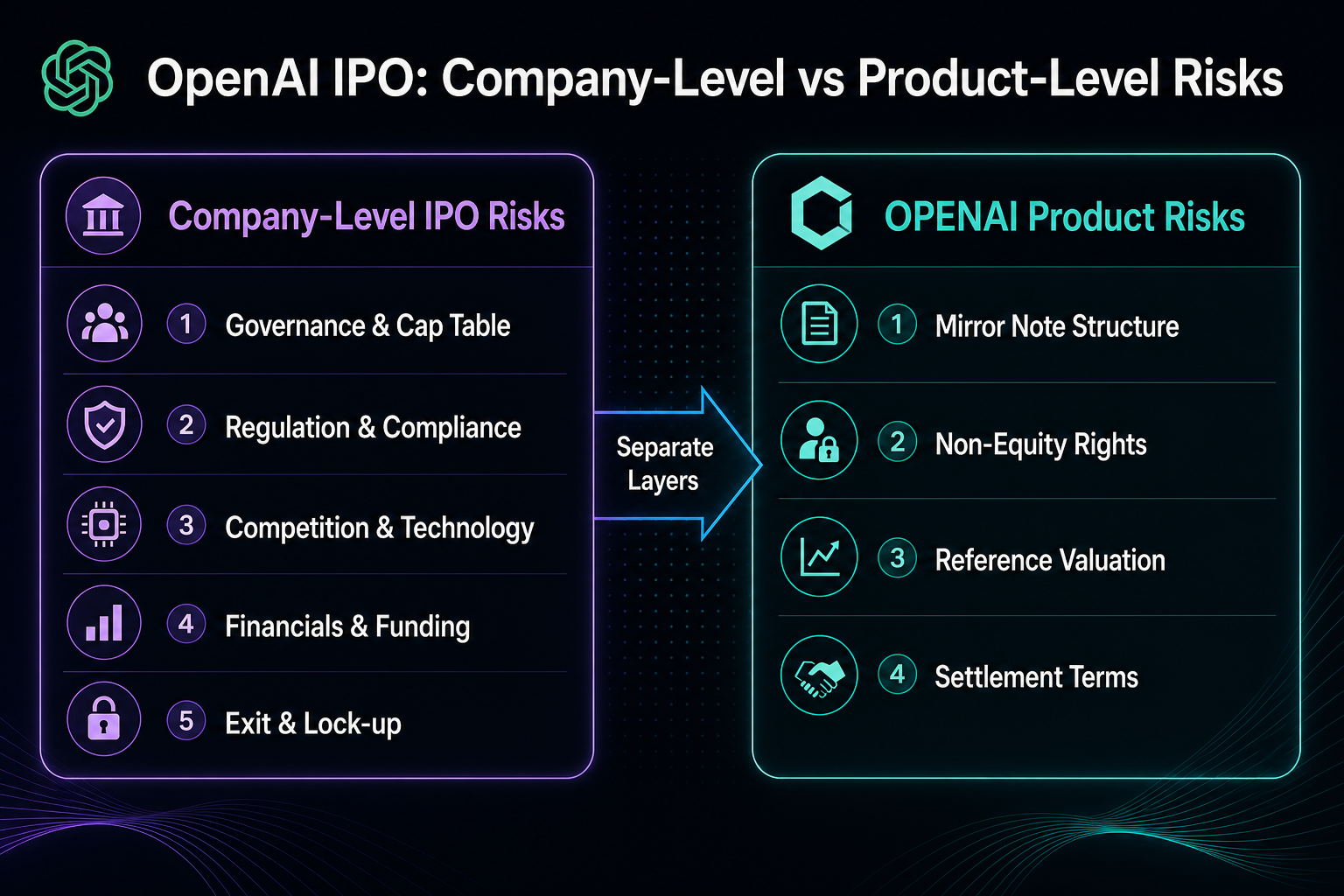

Riscos em nível de empresa avaliam se a entidade pode concluir um IPO e como a estrutura de capital pode ser alterada; riscos em nível de produto tratam das condições para alocação, transferência e liquidação dos holders. São camadas relacionadas, mas os objetos e fontes de due diligence são distintos.

Quais são os riscos de um IPO da OpenAI? As cinco principais categorias de risco em nível de empresa

| Categoria de Risco |

Preocupação Central |

Manifestação Típica |

| 1. Governança e Estrutura Societária |

Cap table, diluição, classes de ações |

Estrutura complexa de matriz sem fins lucrativos e modelo de lucro limitado |

| 2. Regulatória e Compliance |

Governança de IA, dados, operações cross-border |

Disclosures à SEC e análise multijurisdicional |

| 3. Concorrência e Tecnologia |

Iteração de modelos, open source, poder computacional |

Janela tecnológica e pressão sobre a margem bruta |

| 4. Finanças e Financiamento |

Burn rate, caminho para lucratividade |

IPO adiado ou necessidade de financiamento extra |

| 5. Saída e Lock-up |

Atraso no IPO, M&A, falência |

Liquidez secundária e restrições de lock-up |

Essas cinco categorias de risco são específicas da OpenAI enquanto empresa e não se confundem com os riscos de termos e condições das mirror notes OPENAI da Gate. A recomendação é revisar primeiro os riscos em nível de empresa, depois os riscos em nível de produto, evitando misturar terminologia de ações com restrições específicas das notas.

Figura 1. Os riscos de IPO em nível de empresa e os riscos do produto OPENAI são camadas distintas de due diligence e devem ser analisados separadamente.

Figura 1. Os riscos de IPO em nível de empresa e os riscos do produto OPENAI são camadas distintas de due diligence e devem ser analisados separadamente.

Risco 1: Governança e Estrutura Societária — Em que focar antes do IPO?

A governança da OpenAI envolve a entidade sem fins lucrativos OpenAI, Inc. e a OpenAI Global, LLC, entre outras. O modelo de lucro limitado torna as classes de ações e os limites de lucro mais complexos do que em empresas tradicionais de tecnologia. Novas rodadas de financiamento, expansão do pool de opções ou reclassificação de ações podem diluir os direitos econômicos por ação.

Reguladores e coordenadores revisam o cap table e os direitos dos principais acionistas; estruturas mais complexas podem prolongar o registro do IPO. Novas emissões de ações alteram o número de referência utilizado para o valuation implícito do OPENAI, mas holders das notas não passam a ser acionistas registrados.

Risco 2: Regulatória e Compliance — Que escrutínio as empresas de IA enfrentam em um IPO?

Empresas de IA generativa estão sujeitas a regulação multijurisdicional: segurança de modelos, compliance de dados de treinamento, privacidade, responsabilidade sobre conteúdo e controles de exportação, todos com potencial impacto sobre operações e custos. A SEC dos EUA exige disclosures específicos para empresas de IA, aumentando a complexidade do registro de IPO.

APIs cross-border e contratos com governos ou empresas trazem riscos de localização de dados. Investigações regulatórias ou restrições podem não alterar diretamente os termos de liquidação do produto, mas afetam a avaliação de mercado sobre valuation pré-IPO e viabilidade de listagem. Esse risco é parte do compliance da empresa e deve ser analisado considerando informações públicas e tendências de políticas, não apenas parâmetros de subscrição.

Risco 3: Concorrência e Tecnologia — Como dependências de modelo e computação criam pressão no IPO?

A OpenAI enfrenta concorrência de líderes closed-source, alternativas open-source e modelos proprietários de provedores de nuvem. A janela de liderança tecnológica é limitada, e custos de inferência e de troca de usuários evoluem a cada iteração. Poder computacional e aquisição de chips são restrições que afetam margens brutas e despesas de capital.

O risco tecnológico determina se a narrativa do IPO é sustentável e se o mercado aceitará gastos em P&D. É um fundamento da empresa, distinto das oscilações de preço do OPENAI no pré-mercado — esses preços refletem oferta, demanda de notas e regras da plataforma, não os dados financeiros da empresa.

Risco 4: Finanças e Financiamento Contínuo — Por que é difícil empresas de IA não lucrativas abrirem capital?

Empresas de IA não listadas têm despesas elevadas com P&D e computação; a trajetória até a lucratividade e o fluxo de caixa sustentável segue como foco do mercado. Financiamentos contínuos, acordos de dívida e concentração de clientes afetam expectativas de preço pré-IPO.

Se o burn rate superar o crescimento da receita, a empresa pode adiar o IPO ou aumentar a frequência de captações. O risco financeiro significa que a janela do IPO depende de demonstrações financeiras que suportem disclosure contínuo, não de previsões de preço das ações. O preço prometido do OPENAI e o valuation implícito são parâmetros do produto, não substitutos para análise independente de resultados e fluxo de caixa.

Risco 5: Saída e Lock-up — O que acontece se o IPO atrasar ou não ocorrer?

Caminhos de saída incluem IPO, M&A, vendas secundárias e holding privada de longo prazo. Atrasos no IPO adiam a liquidez pública; M&A pode alterar a estrutura acionária; falência ou reestruturação podem eliminar ou diluir fortemente o equity comum. A liquidez secundária privada é restrita, e as transferências normalmente exigem ROFR e estão sujeitas a lock-up.

| Cenário de Saída da Empresa |

Impacto Comum no Equity Não Listado |

Relação com Termos do OPENAI |

| IPO bem-sucedido |

Liquidez pública, ações negociáveis após lock-up |

Plataforma divulga opções de resgate ou holding pós-IPO |

| IPO adiado |

Valuation privado e liquidez secundária sob pressão |

Termos de pré-mercado e vencimento seguem regras do produto |

| M&A / Fusão |

Consideração e conversão de equity conforme documentos da transação |

Produto tratado pelo FMV da ação comum e padrões de disclosure |

| Falência / Liquidação |

Ação comum pode ser eliminada ou fortemente diluída |

Valor de referência do produto pode ir a zero |

Após o IPO, lock-ups de coordenadores e acionistas existentes limitam a liquidez inicial. A Gate determina lock-up de seis meses para OPENAI após o IPO; opções de resgate depois desse período são tratadas no nível do produto e não equivalem aos lock-ups de acionistas da empresa.

Figura 2. As cinco categorias de risco de IPO em nível de empresa são organizadas por governança, regulatório, concorrência, finanças e ordem de saída para facilitar a due diligence.

Figura 2. As cinco categorias de risco de IPO em nível de empresa são organizadas por governança, regulatório, concorrência, finanças e ordem de saída para facilitar a due diligence.

Quais riscos adicionais estão associados às mirror notes OPENAI da Gate?

As cinco categorias de risco do IPO avaliam a possibilidade de abertura de capital da OpenAI; a OPENAI apresenta riscos de produto adicionais: natureza não patrimonial, ausência de direitos de voto ou dividendos, ajustes de valor de referência, liquidez pré-mercado, elegibilidade de conta e região, e liquidação pelo FMV caso a empresa não seja listada, seja adquirida, faça fusão ou entre em falência. Cada item está detalhado no checklist de riscos do produto OPENAI.

Mesmo com expectativas crescentes de IPO, holders devem confirmar que a nota é definida como mirror note e/ou nota de pagamento contingente, com liquidação dependente dos arranjos de hedging e saída divulgados pela Gate e do tratamento do status não listado no vencimento em 2035. Narrativas da empresa e termos do produto devem ser revisados em paralelo.

Resumo: Em que ordem revisar os riscos do IPO da OpenAI?

A ordem recomendada é: cinco riscos em nível de empresa → termos do produto → elegibilidade individual e liquidez. Essa sequência evita tratar notícias de financiamento como gatilhos de liquidação das notas ou inferir listagem automática a partir de parâmetros de subscrição.

Perguntas Frequentes

Quando será o IPO da OpenAI?

A OpenAI não anunciou uma data definitiva de IPO; o cronograma segue indefinido, próprio de uma empresa privada. Informações oficiais e públicas apenas confirmam que a empresa permanece privada; a janela depende da estrutura de governança, análise regulatória, desempenho financeiro e ambiente de mercado, sem calendário definitivo disponível.

Quais são os riscos de um IPO da OpenAI?

Os cinco principais riscos em nível de empresa são: problemas de cap table e diluição devido à governança e estrutura societária complexas; compliance regulatório de IA e dados; concorrência de alternativas de modelo, open source e dependências computacionais; desafios de financiamento contínuo e lucratividade diante de burn rate elevado; e incertezas de saída por atrasos, M&A, falha de listagem e períodos de lock-up. Esses riscos são da OpenAI enquanto empresa e distintos dos riscos de termos das mirror notes OPENAI.

E se a OpenAI não abrir capital?

Se a OpenAI permanecer privada por longo prazo ou não realizar IPO dentro do prazo esperado, acionistas privados e o timing de saída no mercado secundário serão impactados, e as expectativas de valuation e liquidez pré-IPO podem ser ajustadas. Para Gate OPENAI, a data oficial de vencimento é 31 de dezembro de 2035; se continuar não listada, ou em caso de aquisição, fusão ou falência, a liquidação será pelo valor de mercado justo (FMV) da ação comum em USDT, e o valor de referência pode ir a zero se o equity for eliminado.

Como entender a diluição do equity da OpenAI?

Novos financiamentos, expansão do pool de opções, reclassificação de ações ou consideração de M&A podem aumentar o equity em circulação ou potencial, diluindo o interesse econômico por ação dos acionistas existentes. A estrutura de lucro limitado e multi-entidade da OpenAI exige análise mais detalhada dos caminhos de diluição do que em empresas públicas padrão; o número de ações de referência para o valuation implícito do OPENAI também será ajustado conforme decisões da empresa.

Qual é a relação entre as notas OPENAI e o IPO da OpenAI?

OPENAI é uma mirror note divulgada pela Gate, que mapeia o valor de mercado da OpenAI antes e depois do IPO, mas não representa ações reais. O avanço do IPO da empresa afeta as expectativas de mercado para a entidade não listada e pode acionar liquidação ou resgate do produto conforme divulgado; holders das notas não se tornam acionistas da OpenAI por padrão, e os direitos são definidos pelos termos do produto.

O que revisar primeiro: riscos do IPO da empresa ou riscos do produto OPENAI?

Riscos do IPO em nível de empresa — governança, regulatório, concorrência, finanças e saída — devem ser analisados primeiro para compreender a entidade não listada, seguidos pela natureza não patrimonial do OPENAI, valor de referência, liquidez pré-mercado e liquidação no vencimento. São camadas de due diligence distintas e não intercambiáveis.

Quais outros riscos de produto devem ser confirmados antes de negociar OPENAI?

Além do progresso do IPO da empresa, confirme a definição de mirror note, ausência de direitos de voto ou dividendos, diferenças de valuation implícito e preço pré-mercado, elegibilidade de conta e região, lock-up pós-IPO e termos de liquidação pelo FMV no vencimento. Esses riscos são específicos do produto OPENAI e devem ser revisados separadamente das cinco categorias de risco de IPO da empresa.