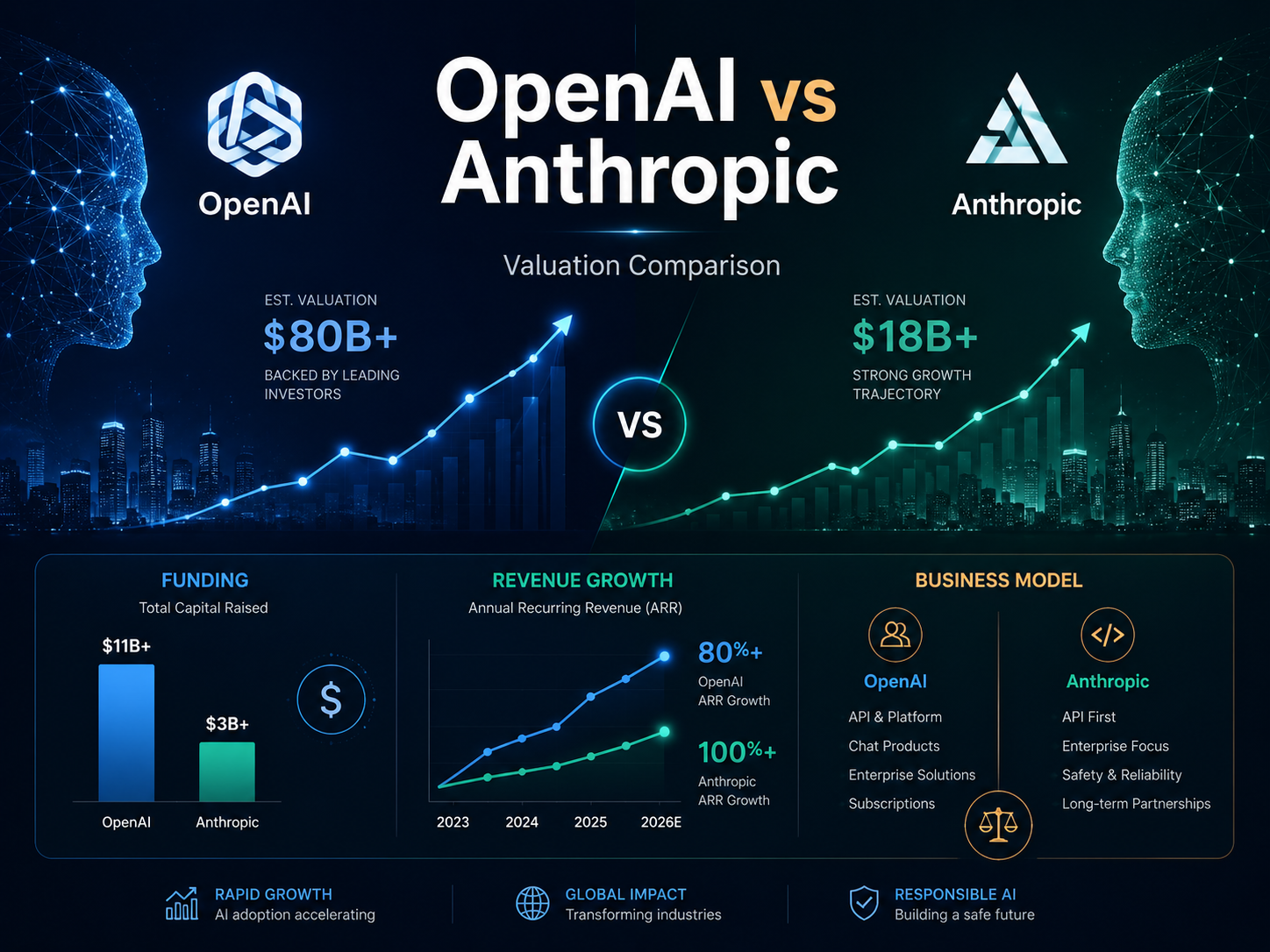

Segundo as divulgações de captação pública em maio de 2026, a Anthropic finalizou uma rodada Série H de US$ 65 bilhões, elevando sua avaliação pós-investimento para US$ 965 bilhões. A OpenAI levantou US$ 122 bilhões em março de 2026, atingindo uma avaliação pós-investimento de US$ 852 bilhões. Atualmente, a Anthropic supera a OpenAI em cerca de US$ 113 bilhões em valor de mercado. Contudo, essa diferença não significa, necessariamente, que a Anthropic lidera em todos os indicadores, como base de usuários, qualidade da receita ou valor de longo prazo.

As avaliações de captação de empresas privadas não equivalem ao valor de mercado em tempo real de empresas listadas. Elas são definidas pelo preço da rodada mais recente, pelos termos dos investidores, classes de ações e expectativas de mercado. Por isso, ao comparar OpenAI e Anthropic, é essencial ir além dos números de avaliação e considerar momento da captação, métricas de receita e estrutura de capital.

Quais são as avaliações atuais de OpenAI e Anthropic?

A OpenAI concluiu uma rodada de US$ 122 bilhões em março de 2026, alcançando avaliação pós-investimento de US$ 852 bilhões. Segundo a empresa, o capital será usado para ampliar capacidade de hashrate, impulsionar P&D de modelos e sustentar o crescimento do ChatGPT, produtos corporativos, API e ferramentas para desenvolvedores.

A Anthropic captou US$ 65 bilhões em sua Série H em maio de 2026, atingindo avaliação pós-investimento de US$ 965 bilhões. Com isso, a Anthropic superou a OpenAI no preço privado mais recente. Os recursos são destinados principalmente à expansão de recursos computacionais, pesquisa em segurança e interpretabilidade, e à escalabilidade do produto Claude e do ecossistema de parceiros.

| Métrica de comparação |

OpenAI |

Anthropic |

| Data da última captação |

Março de 2026 |

Maio de 2026 |

| Valor da última captação |

US$ 122 bilhões |

US$ 65 bilhões |

| Avaliação pós-captação mais recente |

US$ 852 bilhões |

US$ 965 bilhões |

| Produtos principais |

ChatGPT, API, Codex |

Claude, Claude Code, Cowork |

| Principais motores de avaliação |

Distribuição ao consumidor, implantação corporativa, plataforma para desenvolvedores |

Adoção corporativa, ferramentas de programação, fluxos de trabalho de agentes |

Como a Anthropic captou recursos depois da OpenAI, sua avaliação reflete receitas e expectativas de mercado mais recentes. Caso a OpenAI captasse no mesmo momento, a dinâmica poderia mudar. Portanto, a “avaliação superior da Anthropic” reflete apenas o contexto público mais recente.

Como evoluíram as avaliações de OpenAI e Anthropic?

A avaliação da OpenAI foi impulsionada pela adoção global do ChatGPT. No anúncio de captação de 2026, a OpenAI informou que o ChatGPT estava próximo de 1 bilhão de usuários ativos semanais, expandindo de assistente para consumidor para fluxos de trabalho corporativos, APIs e desenvolvimento de software. Essa capacidade de distribuição foi a base da alta avaliação da OpenAI.

O crescimento da avaliação da Anthropic foi mais concentrado em 2026. A avaliação subiu de US$ 380 bilhões em fevereiro para US$ 965 bilhões em maio — mais que dobrando em três meses. Nesse período, a Anthropic reportou que sua receita anualizada passou de US$ 14 bilhões para mais de US$ 47 bilhões, com rápida expansão de clientes corporativos e o Claude Code impulsionando o salto.

Essas curvas de avaliação mostram trajetórias de crescimento distintas. A OpenAI construiu primeiro uma base de usuários ampla com o ChatGPT e depois acelerou a expansão nos mercados corporativo e de desenvolvedores. Já a Anthropic escalou rapidamente a receita via APIs corporativas, ferramentas de programação e fluxos de agentes, conquistando um prêmio de avaliação com crescimento mais recente.

Como a escala de receita sustenta as avaliações de OpenAI e Anthropic?

Em março de 2026, a OpenAI divulgou receita mensal de US$ 2 bilhões, resultando em anualização simples de cerca de US$ 24 bilhões. A empresa também informou que, ao final de 2024, a receita trimestral era de US$ 1 bilhão, indicando que assinaturas do ChatGPT, produtos corporativos e uso de API mantêm crescimento acelerado.

Em maio de 2026, a Anthropic revelou que sua receita anualizada ultrapassou US$ 47 bilhões, acima dos US$ 14 bilhões em fevereiro. Esse valor reflete uma projeção anualizada, não receita auditada do ano inteiro, mas demonstra crescimento acelerado de curto prazo em adoção do Claude por empresas e desenvolvedores.

Taxas de receita anualizada não devem ser comparadas diretamente sem considerar as métricas subjacentes. A OpenAI divulga receita mensal e sua trajetória; a Anthropic, uma taxa anualizada — ambas podem usar metodologias diferentes para canais, vendas em nuvem e reconhecimento de receita de API. Assim, a Anthropic apresenta crescimento mais rápido, enquanto a OpenAI construiu uma base de usuários e produtos mais ampla.

Como negócios de consumo e corporativo impulsionam modelos de avaliação diferentes?

A avaliação da OpenAI está ancorada no alcance massivo do ChatGPT junto ao consumidor. Sua base de usuários pode ser convertida em assinaturas pagas, reconhecimento de marca e adoção corporativa, além de servir de funil para APIs, Codex e outras ferramentas. A OpenAI define isso como um flywheel de crescimento que conecta alcance ao consumidor, implantação corporativa, uso por desenvolvedores e hashrate.

A receita da Anthropic é mais focada em mercados corporativos e de desenvolvedores. Em fevereiro de 2026, a empresa reportou mais de 500 clientes com gastos anualizados acima de US$ 1 milhão e 8 das 10 maiores empresas globais usando o Claude. O número de clientes com gastos anuais acima de US$ 100.000 cresceu sete vezes em um ano.

Negócios de consumo oferecem mercados potenciais maiores e vantagens de distribuição, mas enfrentam desafios como custos de usuários gratuitos, conversão paga e retenção. Contratos corporativos são maiores e têm custos de troca elevados, mas podem resultar em concentração de clientes, ciclos de venda mais longos e dependência de poucos fluxos de alto valor.

Como o posicionamento de ChatGPT e Claude influencia as expectativas do mercado?

O ChatGPT atende consumidores, funcionários corporativos e desenvolvedores. A OpenAI gera múltiplas receitas com assinaturas pessoais, licenças corporativas, uso de API e ferramentas como Codex. Ao final de 2025, a OpenAI reportou mais de 1 milhão de clientes corporativos e mais de 7 milhões de licenças empresariais.

O crescimento do Claude está centrado em programação, trabalho corporativo de conhecimento e tarefas de agentes. O Claude Code lê repositórios de código, modifica arquivos, executa comandos e integra ferramentas de desenvolvimento; a Anthropic também expandiu seu uso para finanças, vendas, cibersegurança e outras áreas de conhecimento.

A receita anualizada do Claude Code superou US$ 2,5 bilhões em fevereiro de 2026, mais que dobrando desde o início do ano, e clientes corporativos responderam por mais da metade dessa receita. Esse segmento de ferramentas para desenvolvedores, de alto valor e frequência, é fator-chave para o rápido avanço da avaliação da Anthropic sobre a OpenAI.

Como Microsoft, Amazon e Google impactam as avaliações das empresas?

A parceria da OpenAI com a Microsoft oferece infraestrutura de nuvem, canais de vendas corporativos e suporte de capital. A avaliação da OpenAI também depende da capacidade de ampliar hashrate próprio, plataformas para desenvolvedores e produtos corporativos. Investidores acompanham se a empresa conseguirá reduzir dependência de um provedor de infraestrutura mantendo parcerias estratégicas.

A Anthropic mantém laços com Amazon e Google, permitindo que o Claude alcance empresas via nuvem parceira. Sua última captação incluiu US$ 15 bilhões de provedores de nuvem de grande porte, com a Amazon comprometendo US$ 5 bilhões. Parceiros como Micron, Samsung e SK hynix também participaram.

Parcerias em nuvem oferecem chips, data centers, canais de vendas e clientes corporativos, mas também criam divisão de receita, compra de hashrate e dependências estratégicas. Investidores observam não só o suporte em nuvem, mas também a margem bruta e o controle sobre clientes que as empresas conseguem manter.

Como custos de hashrate e necessidades de capital afetam a sustentabilidade da avaliação?

Hashrate é um limitador fundamental para as altas avaliações de OpenAI e Anthropic. Treinar modelos avançados, atender grandes bases de usuários e operar agentes autônomos exige investimento contínuo em chips, energia, data centers e redes — crescimento de receita não garante maior rentabilidade.

As captações de OpenAI (US$ 122 bilhões) e Anthropic (US$ 65 bilhões) superam as de empresas tradicionais de software. Ambas priorizam ampliar capacidade computacional, mostrando que a competição agora é sobre capital e infraestrutura, não só modelos e produtos.

Avaliações altas permitem captar mais capital com menos diluição, mas também aumentam a exigência de desempenho para futuras captações ou IPOs. Se o crescimento da receita desacelerar, preços de inferência caírem ou modelos open-source reduzirem a diferença, investidores podem reavaliar se investimentos tão grandes em hashrate trarão retornos sustentáveis.

Como comparar as avaliações de OpenAI e Anthropic?

Avaliações não podem ser julgadas apenas por “avaliação dividida pela receita”. Empresas privadas não divulgam receita sob padrões contábeis unificados, e termos de captação podem incluir preferências de liquidação, antidiluição e outros direitos — múltiplos divulgados não são estritamente comparáveis.

| Dimensão de comparação |

OpenAI |

Anthropic |

| Avaliação pública mais recente |

US$ 852 bilhões |

US$ 965 bilhões |

| Vantagem principal de distribuição |

Alcance global ao consumidor via ChatGPT |

Forte adoção corporativa e por desenvolvedores |

| Modelo principal de receita |

Assinaturas pessoais, licenças empresariais, API, ferramentas para desenvolvedores |

API corporativa, assinaturas Claude, Claude Code, ferramentas de agentes |

| Sinais recentes de receita |

Receita mensal de ~US$ 2 bilhões |

Receita anualizada >US$ 47 bilhões |

| Principais motores de crescimento |

Escala de usuários, conversão corporativa, API & Codex |

Claude Code, clientes corporativos, fluxos de agentes |

| Principais parceiros de infraestrutura |

Microsoft e parceiros de hashrate diversos |

Amazon, Google e parceiros de chips |

| Pontos fortes da avaliação |

Amplo alcance, marca forte, produtos diversos |

Crescimento acelerado, alta concentração de receita corporativa |

| Pressões principais sobre avaliação |

Foco estratégico, custos de hashrate, eficiência de comercialização |

Sustentabilidade do crescimento, mix de clientes, custos de expansão |

Os dados atuais mostram que a Anthropic atingiu avaliação privada mais alta e sinais de crescimento de receita mais rápidos, enquanto a OpenAI mantém maior alcance ao consumidor, portfólio de produtos mais amplo e maior base de clientes corporativos. São dois modelos distintos de plataforma de IA — não ativos idênticos.

O principal desafio da OpenAI é manter foco estratégico entre produtos para consumidor, empresas, programação, agentes e multimodais. A Reuters citou preocupações de investidores sobre mudanças frequentes no roteiro de produtos da OpenAI diante da concorrência; o mercado observa se o segmento corporativo e o Codex sustentarão a avaliação de US$ 852 bilhões.

A Anthropic precisa provar que seu crescimento acelerado é sustentável. Sua taxa anualizada disparou em pouco tempo, possivelmente devido a poucos grandes clientes, oferta computacional e momento do Claude Code. Se a expansão de clientes desacelerar, uma avaliação próxima de US$ 1 trilhão exigirá ainda mais qualidade e rentabilidade.

Ambas enfrentam convergência de capacidades de modelos, queda de preços de API, competição open-source, mudanças regulatórias e custos elevados de hashrate. Avaliações altas refletem expectativas dos investidores para o futuro da infraestrutura e plataformas de IA, mas não garantem lucros de curto prazo, preço de IPO ou retornos futuros.

Resumo

Em maio de 2026, a avaliação pós-investimento da Anthropic, de US$ 965 bilhões, supera os US$ 852 bilhões da OpenAI. A vantagem da Anthropic vem do rápido crescimento do Claude Code, clientes corporativos e taxa anualizada de receita. O valor central da OpenAI está no alcance global do ChatGPT, base de clientes corporativos, plataforma de API e ecossistema multiproduto.

A diferença de avaliação entre OpenAI e Anthropic reflete a visão do mercado sobre dois modelos de negócio. A OpenAI evolui de plataforma de consumo para infraestrutura corporativa, enquanto a Anthropic expande de modelos corporativos e ferramentas para desenvolvedores para uma plataforma universal de trabalho.

A comparação exige análise holística de métricas de receita, estrutura de clientes, fidelização de produtos, custos de hashrate e termos de captação. As avaliações privadas refletem o sentimento atual do mercado, mas não substituem a avaliação de lucratividade ou vantagem competitiva de longo prazo.

Perguntas frequentes

As avaliações de OpenAI e Anthropic são iguais ao valor de mercado de empresas listadas?

Não. As avaliações de OpenAI e Anthropic são pós-captação, baseadas nas rodadas privadas mais recentes, e não são negociadas em tempo real como ações de empresas públicas.

Por que rodadas de captação mais recentes costumam apresentar avaliações maiores?

Empresas em estágios avançados utilizam dados mais atuais de receita e crescimento para precificação e são influenciadas pelo sentimento vigente do mercado de capitais. Por isso, avaliações de rodadas diferentes não são diretamente comparáveis.

Taxa anualizada de receita equivale à receita real do ano?

Não. A taxa anualizada é uma projeção baseada na receita mensal ou trimestral do momento. Se houver mudança no crescimento ou uso, a receita real do ano pode ser diferente da taxa anualizada.

A avaliação superior da Anthropic significa que Claude tem mais usuários?

Não. A avaliação superior da Anthropic não significa que Claude tem mais usuários no total. O ChatGPT ainda possui maior alcance ao consumidor, enquanto a avaliação da Anthropic reflete crescimento de receita corporativa e desempenho de ferramentas para desenvolvedores.

Como avaliações elevadas afetam futuros IPOs?

Avaliações altas elevam o patamar para precificação de IPOs futuros e aumentam a pressão para entregar receita, lucro e crescimento sustentado. Se o mercado público atribuir avaliação menor, a empresa pode enfrentar uma rodada de baixa.

Investidores comuns podem comprar ações de OpenAI ou Anthropic neste momento?

Não. Investidores comuns geralmente não podem negociar ações de OpenAI ou Anthropic em mercados públicos atualmente, pois ambas permanecem privadas e o capital circula principalmente por meio de colocações privadas.