Na maioria dos projetos Web3, os tokens de utilidade geralmente desempenham apenas funções de taxa ou governança, o que dificulta a criação de um ciclo fechado com receita comercial real. O PLLD apresenta um modelo de tokenomics que integra "redistribuição de lucros, gerenciamento de oferta e incentivos à participação" em uma única estrutura: os lucros do mecanismo de negociação financiam recompras no mercado secundário, o mecanismo de queima comprime o teto de oferta de longo prazo, e os níveis de staking e holding elevam os custos de troca para os usuários. Conforme o mercado migra do hype baseado em narrativas para fluxo de caixa verificável, projetos que mapeiam produtividade off-chain em regras de token on-chain têm mais chances de serem adotados em estruturas de avaliação de longo prazo.

Na arquitetura geral da Palladium Network, o PLLD ocupa o centro entre a camada de ativos RWA, a camada de negociação algorítmica e a camada de aplicação. Em 2025, ele concluiu seu TGE, cinco recompras no mercado público, staking e swaps; em 2026, avançará os NFTs de RWA imobiliário e a distribuição de lucros, além de concluir a atualização do PLLDv2 para o PLLDv3 em maio de 2026. As seções a seguir abordam as funções do PLLD, emissão e distribuição, lógica de incentivos, mecanismos de crescimento, direcionadores de valor, riscos e potencial de longo prazo, explicando como o token é projetado como um motor de crescimento do ecossistema e quais evidências on-chain e off-chain verificar durante a avaliação.

Funções Principais e Casos de Uso do PLLD

O PLLD desempenha quatro funções dentro da Palladium Network:

- Meio de Liquidez: Através do Palladium Swap na Ethereum, o PLLD pode ser trocado por outros ativos, fornecendo uma unidade unificada de precificação e transferência dentro do ecossistema.

- Staking e Direitos em Níveis: Trave ativos para ganhar recompensas; os níveis de holding podem afetar as taxas, a elegibilidade para eventos ou incentivos adicionais (sujeito aos parâmetros do DApp).

- Gateway de RWA: Espera-se que as assinaturas de NFTs imobiliários e a coleta de lucros estejam vinculadas às holdings ou ao staking de PLLD, conectando ferramentas on-chain com propriedades SPV.

- Veículo de Incentivo ao Crescimento: O programa de referência recompensa a aquisição de usuários, negociação e outras ações em parte com PLLD.

O PLLD não representa participação acionária em propriedades SPV; os direitos são definidos por contratos, metadados de NFT e documentos legais off-line. Os holders recebem direitos de utilidade e distribuição sob as regras do ecossistema, não reivindicações diretas ao registro imobiliário subjacente.

Em maio de 2026, o PLLDv3 está ativo (contrato 0x396382F6048cEb0407e5B8F0b6FeFeEBd244c6F7), enfatizando a compatibilidade arquitetônica com subsequentes RWA, staking e swaps; a v2 foi descontinuada e só pode ser migrada através da interface oficial do site ou anúncios da exchange. O projeto alertou sobre tokens PLLD falsificados em DEXs — sempre verifique a origem do contrato antes de interagir.

Mecanismo de Emissão e Distribuição de Tokens

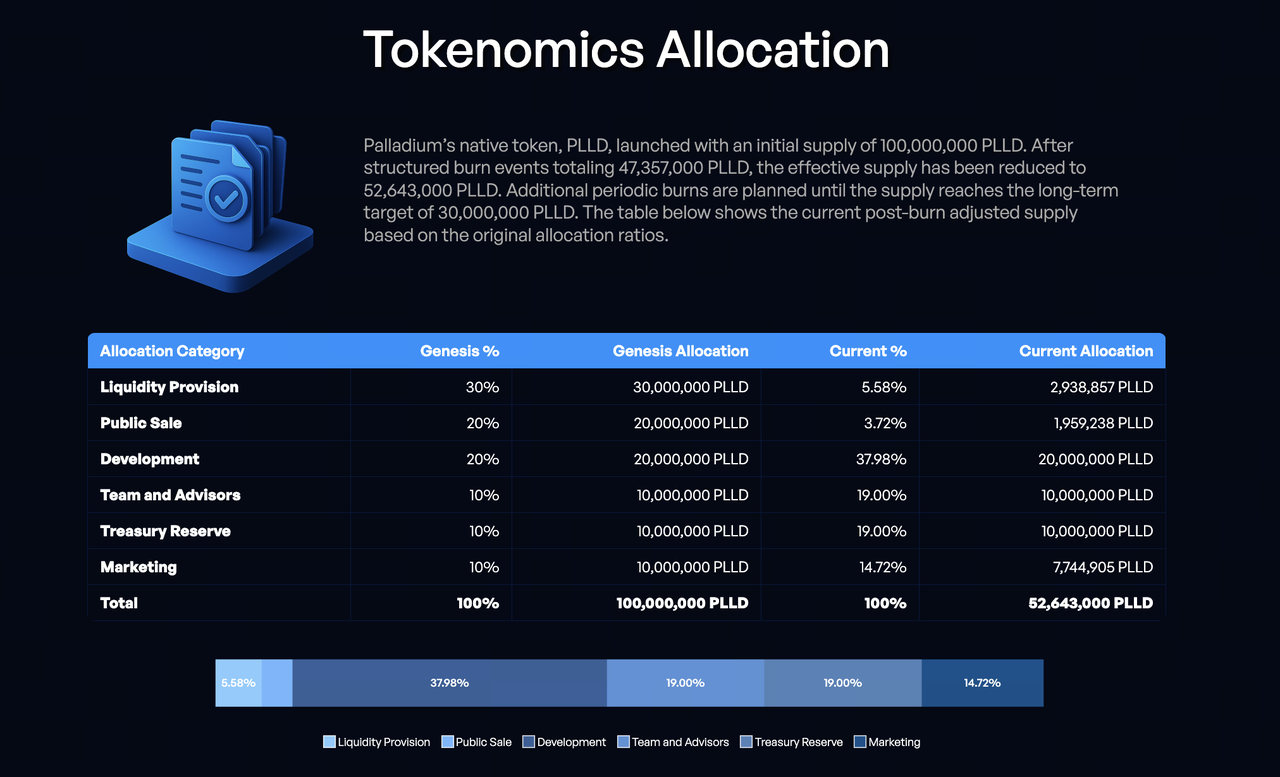

De acordo com o Litepaper (v1.2), a oferta inicial é de 100 milhões de tokens, com alocação inicial: Liquidez 30%, Venda Pública 20%, Desenvolvimento 20%, Equipe e Consultores 10%, Tesouraria 10%, Marketing 10%.

Aproximadamente 47,357 milhões de tokens foram queimados, com uma oferta circulante de cerca de 52,64 milhões, visando uma oferta de longo prazo de 30 milhões. Após as queimas, exemplos oficiais mostram: Equipe e Consultores e Tesouraria representam cada um cerca de 19%, Arquitetura geral da Palladium Network Marketing aproximadamente 14,72%, Liquidez e Venda Pública combinados menos de 10% — as queimas iniciais alteraram significativamente a estrutura de distribuição de tokens, tornando a oferta circulante mais sensível aos cronogramas de desbloqueio do Sablier e às recompras da Tesouraria.

Destaques de Desbloqueio:

- Desenvolvimento: Bloqueia por 6 meses após o TGE, depois libera com base em marcos.

- Equipe: Bloqueia por 6 meses mais liberação linear de 25 meses.

- Tesouraria: Bloqueia por 12 meses, depois liberação linear.

- Marketing: Libera 25% no TGE, com os restantes 12 meses de liberação linear.

Recompra e Queima: Os lucros de arbitragem entram em um pool de recompra, usado para comprar PLLD em mercados secundários em intervalos aleatórios para reduzir o front-running de janelas previsíveis; as queimas são enviadas para o endereço Null da Ethereum, planejadas pelo menos anualmente até se aproximar do limite de longo prazo. A equipe afirma que as recompras serão divulgadas trimestralmente com escala e prova. Os investidores devem cruzar os dados divulgados com transferências on-chain e registros de negociação em exchanges. Em 2025, cinco recompras no mercado público foram concluídas, e o roteiro de 2026 inclui uma nova rodada de queimas — a "história do lado da oferta" do crescimento tokenômico requer a realização sustentada de recompras e queimas ao longo do tempo para ressoar com a "história do lado da demanda" do staking.

Papel do PLLD nos Incentivos do Ecossistema

Os incentivos giram em torno de "Retenção — Atividade — Expansão":

- Retenção: As recompensas de staking e os benefícios de níveis aumentam o benefício marginal da holding de longo prazo, reduzindo a pressão de venda de curto prazo.

- Atividade: Os swaps aumentam o volume de giro e a profundidade do PLLD, apoiando indiretamente a eficiência da execução de recompras.

- Expansão: Comissões de referência e liberações lineares de marketing tokenizam os custos de aquisição de clientes.

Ao contrário de tokens de governança puros, os incentivos derivam parcialmente de lucros de arbitragem e futura distribuição de aluguel de RWA, visando vincular-se à receita em vez de apenas inflação — assumindo que a lucratividade do mecanismo e a entrega da propriedade atendam às expectativas. Fontes oficiais também vinculam os níveis a períodos de holding mais longos, destinados a converter "especulação de curto prazo para venda" em "participação de longo prazo para compartilhamento de benefícios", complementando recompra e queima: o primeiro gerencia o comportamento do lado da demanda, o último gerencia a escala do lado da oferta.

Como o PLLD Apoia o Crescimento da Rede e o Engajamento do Usuário

O volante de crescimento da Palladium pode ser resumido como: Fluxo de Caixa de Arbitragem/Aluguel → Recompra e Queima Comprimem a Oferta → Expectativas Fortalecidas de Holding e Staking → Swaps e Referências Impulsionam Novos Usuários → Expansão do Mecanismo de Negociação e Portfólio de RWA → Fluxo de Caixa Reinvestido em Recompras.

Caminho Típico do Usuário: Adquira PLLD via Swap e faça stake → Participe de pré-vendas de NFTs de RWA para exposição imobiliária → Indique outros para comissões → Acompanhe queimas e recompras on-chain para avaliar mudanças na oferta. Para participantes institucionais ou de alto patrimônio líquido, a tokenomics oferece outra forma de participação: sem operar diretamente bots de arbitragem entre exchanges, eles podem se alinhar às estratégias da Tesouraria através de holding e staking; para usuários de varejo, as estruturas em camadas reduzem a barreira de participação "tudo ou nada", permitindo que diferentes tamanhos de capital obtenham direitos diferenciados sob regras unificadas.

A chave para o ano de expansão de 2026 é se o volante se estende à camada de ativos: se o primeiro lote de NFTs imobiliários distribuir renda da propriedade conforme planejado, os incentivos do PLLD se conectarão pela primeira vez com fluxos de caixa RWA auditáveis; se atrasar, o crescimento ainda pode depender principalmente do mecanismo e do marketing. A migração do PLLDv3 reduz o atrito para integração de carteiras e exchanges, mas não substitui a entrega fundamental. O mecanismo de negociação cobre mais de 15 exchanges com arbitragem automatizada (incluindo arbitragem padrão e triangular), permanecendo a fonte realista de fundos de recompra — a qualidade do "combustível" do crescimento tokenômico depende, em última análise, da lucratividade sustentável do mecanismo sob condições reais de mercado, não do fechamento teórico em um whitepaper.

Fatores-Chave que Influenciam o Valor do Token PLLD

Endógenos: Lucros de arbitragem (fundos de recompra), execução de recompra e queima, taxa de staking e distribuição de níveis, progresso de NFTs de RWA, pressão de venda de desbloqueio do Sablier.

Exógenos: Liquidez da Ethereum e Gas, regulação global de RWA, desvio de concorrentes, taxas de juros macro afetando ativos de risco e avaliações imobiliárias.

Esses fatores podem ser resumidos em uma tabela simples:

| Tipo |

Variáveis Típicas |

Transmissão para o PLLD |

| Lado da receita |

Lucros de arbitragem, aluguéis de propriedades |

Afeta o pool de recompra e a credibilidade da narrativa de RWA |

| Lado da oferta |

Queimas, desbloqueios |

Afeta a oferta circulante e as expectativas do mercado |

| Lado da demanda |

Taxa de staking, volume de Swap |

Afeta a pressão de venda e a atividade do ecossistema |

| Lado ambiental |

Mercado macro, regulação |

Afeta múltiplos de avaliação e apetite ao risco de capital |

Dados de terceiros mostram que a capitalização de mercado do PLLD estava alta no início de 2026, depois corrigiu junto com o mercado mais amplo — mesmo com recompras e queimas em andamento, o preço ainda pode seguir de perto o beta cripto. O gerenciamento da oferta é uma condição necessária, não suficiente.

Riscos a Considerar ao Investir em PLLD

- Risco de Modelo: Arbitragem não é garantida como lucrativa; RWA enfrenta riscos de ocupação, legais e de governança de SPV.

- Risco Estrutural: A pressão de venda do período de desbloqueio pode diluir a narrativa deflacionária; se as recompras ficarem abaixo das liberações, a narrativa enfraquece.

- Risco de Segurança: Phishing e tokens falsificados durante a migração (alerta oficial em março de 2026); use apenas o contrato oficial do PLLDv3.

- Risco de Conformidade: A tokenização imobiliária e as comissões de referência são sensíveis em algumas jurisdições.

- Risco de Transparência: Recompras e queimas devem ser verificadas independentemente em exploradores de blocos.

O acima não constitui aconselhamento de investimento.

Potencial de Desenvolvimento de Longo Prazo do Ecossistema PLLD

Curto prazo (2026): Fechar o ciclo da distribuição de lucros de NFTs de RWA, executar queimas, expandir o portfólio de propriedades, concluir a integração total do PLLDv3.

Médio prazo: Fortalecer a interoperabilidade do Swap, a liquidez secundária de NFTs e a diversificação de estratégias de arbitragem para evitar dependência excessiva de uma única estratégia para receita.

Longo prazo: Menções oficiais a uma blockchain proprietária e ponte cross-chain; se realizado, o PLLD poderia se tornar uma unidade de liquidação mais ampla de RWA + rendimento quantitativo, mas o roteiro e a regulação permanecem incertos.

Se a penetração de RWA aumentar e recompras, queimas e renda de propriedades se tornarem verificáveis, o PLLD pode ver demanda de alocação sob uma estrutura de "utilidade + deflação + exposição a ativos"; caso contrário, pode meramente refletir o beta de liquidez. O potencial de longo prazo depende se as três linhas do tempo — desbloqueios, recompras e renda de RWA — se movem na mesma direção. Por volta de março de 2026, o projeto completou seu primeiro aniversário e continuou a divulgar recompras, progresso legal e o cronograma da plataforma Palladium NFT — essas atualizações públicas podem servir como janelas para a capacidade de execução, mas devem ser verificadas com registros on-chain como Etherscan para evitar confundir ritmo de marketing com melhoria fundamental.

Conclusão

O PLLD une receita off-chain, liquidez on-chain e comportamento do usuário em um conjunto unificado de regras: Swaps e staking impulsionam a participação, recompras e queimas gerenciam a oferta, NFTs de RWA e o mecanismo de arbitragem fornecem fontes de valor, e referências e níveis amplificam os efeitos de rede. Em 2025, a infraestrutura de emissão e recompra foi consolidada; em 2026, o PLLDv3 e a expansão de RWA testarão se o modelo pode passar da completude do design para a entrega verificável. A avaliação deve equilibrar desbloqueios do Sablier, registros de queima on-chain e distribuição de lucros de NFTs — quando essas três linhas se movem na mesma direção, o PLLD está mais próximo de ser um motor de crescimento do ecossistema; se qualquer uma ficar para trás, a lógica de crescimento requer reexame. Em um ambiente de mercado que valoriza fluxo de caixa verificável, o PLLD é um experimento de token híbrido que vale a pena estudar, mas deve ser abordado com due diligence independente e cautela.