Introdução: O “Ano da Legitimação” das Stablecoins

Em julho de 2025, Tim Scott, presidente do Comité de Finanças do Senado, anunciou oficialmente a “Lei que rege o aparecimento de novos instrumentos nos Estados Unidos” (GENIUS Act). Este projeto de lei bipartidário procura ultrapassar um impasse regulatório de três anos, ao proporcionar um quadro claro para a emissão de stablecoins, gestão de reservas, divisão de funções federais e estaduais, e liquidação transfronteiriça.

Esta é a primeira tentativa dos Estados Unidos de abordar a tendência de expansão das stablecoins através de legislação federal unificada, sendo vista como compromisso institucional entre o Federal Reserve, o Tesouro e o setor cripto. À medida que a capitalização de mercado da USDT supera os 155 mil milhões de dólares e a Circle se prepara para IPO na bolsa americana, a introdução da GENIUS Act não irá apenas remodelar o mercado de stablecoins de dólar, como também poderá desencadear o reequilíbrio de poder entre moedas digitais de banco central (CBDCs) e stablecoins privadas à escala global.

Este artigo analisa as principais disposições da GENIUS Act, a lógica subjacente das negociações e o seu possível impacto na estrutura do mercado de stablecoins, na competição regulatória internacional e nos caminhos políticos em Hong Kong e na China.

Primeira parte: Conteúdo essencial da GENIUS Act

Figura: https://www.congress.gov/bill/119th-congress/senate-bill/394/text

1. Contexto e Cronologia da Aprovação do Projeto de Lei

• 25 de junho de 2025: A GENIUS Act é apresentada na Câmara dos Representantes e recebe apoio bipartidário de principais membros;

• 11 de julho de 2025: A câmara aprova com 289 votos a favor, 131 contra;

• 17 de julho de 2025: O Senado aprova com 67 votos a favor e 33 contra;

• 18 de julho de 2025: O Presidente assina a lei, tornando-a legislação federal oficial. O novo projeto de lei entra em vigor 18 meses após assinatura de Trump ou 120 dias após os reguladores emitirem regras finais de implementação, o que acontecer primeiro.

Isto marca a primeira conclusão bem-sucedida de um processo legislativo abrangente para stablecoins nos EUA desde o STABLE Act de 2019.

2. Requisitos de Reserva: 1:1 Garantia de Ativos Reais

A GENIUS Act exige que todas as stablecoins emitidas e circuladas ao público nos EUA sejam “totalmente, de forma equivalente e resgatável” garantidas pelos seguintes ativos:

• Dinheiro em dólares americanos

• Bilhetes do Tesouro de curto prazo (não superior a 180 dias) garantidos pelas taxas de juro da Reserva Federal

• Instrumentos de liquidez reconhecidos pela Corporação Federal de Seguros de Depósitos (FDIC)

Esta disposição invalida diretamente stablecoins algorítmicas (como a DAI, a Frax) ou stablecoins parcialmente colateralizadas como instrumentos “equivalentes” com garantia de reservas.

As stablecoins devem ser “resgatáveis por ativos equivalentes em dólares americanos dentro de um prazo razoável”, estabelecendo o estatuto jurídico do direito de resgate dos utilizadores

3. Mecanismo de Registo e Licenciamento: Prioridade Federal, Coordenação Estadual

A GENIUS Act estabelece um sistema de registo a dois níveis:

• Registo primário: todos os emissores devem registar-se a nível federal, podendo obter licenças da OCC (Gabinete do Controlador da Moeda), do Federal Reserve, ou outras agências autorizadas;

• Registo secundário: se um emissor de stablecoin quiser prestar serviços diretamente a consumidores num determinado estado, necessita de licença estadual adicional de serviços monetários (semelhante ao modelo atual de Money Services Business (MSB));

Este enquadramento institucional irá puxar as stablecoins da “zona cinzenta” para o sistema de licenciamento financeiro tradicional, similar à lógica de revisão para bancos ou instituições de pagamento.

4. Mecanismo de Divulgação e Auditoria: Relatórios Mensais + Auditoria Anual

Para construir confiança pública e aumentar transparência, a GENIUS Act prevê:

• Divulgação pública mensal dos detalhes dos ativos de reserva (classes de ativos, relaçãos de detenção, instituições depositárias);

• Auditorias trimestrais por empresas independentes de auditoria;

• Revisões anuais de conformidade financeira e avaliação de risco a nível federal;

• Divulgação obrigatória aos reguladores e ativação de mecanismos de emergência em 24 horas em caso de problemas de resgate ou desvalorização relevante.

Este mecanismo é designado por “Sarbanes-Oxley para as stablecoins”, com uma intensidade de transparência e de divulgação de informações semelhante à dos requisitos de informação financeira das empresas públicas.

5. Proibição de Emissão de Stablecoins Algorítmicas ou Sem Garantia

A GENIUS Act proíbe explicitamente nos EUA:

• Emissão de stablecoins que dependam de controlo algorítmico sem garantia de ativos reais;

• Emissão de stablecoins “híbridas” sem estrutura de reservas transparente ou sem resgate diário ao valor líquido dos ativos;

• Emissão indireta de stablecoins não registadas para uso público através de contratos DeFi (visando certos mecanismos on-chain como a Rai ou a Liquity);

Esta disposição é vista no setor como proibição clara às “stablecoins sem garantias”, podendo significar que stablecoins descentralizadas como a DAI terão de “transformar-se à semelhança da USDC” ou sair do mercado dos EUA

Segunda parte: Impacto nos principais emissores de Stablecoin

A implementação da GENIUS Act vai redefinir os padrões legais para “stablecoins” no mercado dos EUA. Sob este enquadramento, os emissores enfrentam pressões e oportunidades sem precedentes, com trajetos divergentes segundo a estrutura de reservas, preparação de conformidade e estratégia.

1. Circle (USDC): Maior Beneficiária do Sistema

Fonte: https://www.circle.com/

A Circle é uma das poucas emissoras de stablecoin que prioriza conformidade, transparência e reservas garantidas 1:1 desde o início. As reservas de USDC são totalmente custodiadas no sistema bancário dos EUA, compostas por dinheiro e títulos do Tesouro de curto prazo. Desde 2021, a Circle divulga regularmente as estruturas de reserva e realiza auditorias pela Grant Thornton LLP.

Vantagens principais:

• A Circle requereu estatuto de prestadora nacional regulada de serviços de pagamento e detém licenças MSB em vários estados;

• Parcerias estáveis com instituições como a Coinbase, a Visa e a BlackRock;

• Procura autorização sob o quadro europeu MiCA, demonstrando grande adaptabilidade regulatória transregional.

Resultado esperado:

A Circle poderá candidatar-se diretamente a licenças federais e tornar-se uma das primeiras “emissoras legais de stablecoins” certificadas segundo a GENIUS Act, obtendo vantagens de pioneirismo em áreas como contratação pública e serviços de marca branca do CBDC.

2. Tether (USDT): Pressão de Transparência e Reestruturação Institucional

Figura: https://tether.to/en/

Como maior stablecoin do mundo em capitalização de mercado, a USDT há muito enfrenta críticas devido à opacidade da estrutura de reservas, operações offshore e auditoria insuficiente. A Tether começou recentemente a divulgar distribuições de ativos—com aumento gradual de tesouros e dinheiro—mas ainda inclui ativos não líquidos (como metais preciosos, fundos de investimento).

Questões principais:

• O grupo Tether está registado nas Ilhas Virgens Britânicas, sem regulação direta nos EUA;

• Do ponto de vista estritamente de conformidade, plataformas de negociação ou prestadores de serviços financeiros sediados nos EUA terão dificuldade em continuar a suportar a USDT;

• A GENIUS Act proíbe stablecoins “não totalmente garantidas por ativos reais”, limitando diretamente a elegibilidade de mercado da USDT.

Resultado esperado: se a Tether não conseguir ou não quiser reestruturar a sua arquitetura institucional, ajustar a sua estrutura de reservas e concluir o registo federal, a USDT poderá enfrentar as seguintes situações:

• Restrição de circulação em exchanges, carteiras e sistemas financeiros dos EUA;

• Deslistagem de pares USDT em plataformas transfonteiriças (ex. Coinbase, Kraken);

• Continuação do domínio em mercados estrangeiros (como Ásia, América Latina), mas com declínio rápido da quota de mercado nos EUA.

3. PayPal USD (PYUSD), FDUSD, TrueUSD: Stablecoins Bancárias Obtêm Rótulo Legal

Figura: https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

Estes projetos de stablecoin apresentam um modelo de emissão “em parceria com bancos”:

• PYUSD: Emitida pela Paxos, integrada na PayPal, com estrutura de reservas perfeitamente divulgada;

• FDUSD: emitida pela instituição fiduciária de Hong Kong First Digital Trust, com reservas em dólares dos EUA + Títulos do Tesouro de curto prazo;

• TrueUSD: apesar de afetada por litígios de custódia num dado momento, algumas versões foram adaptadas para um modelo semelhante à BUSD;

Impacto da GENIUS Act:

• A maioria destas stablecoins tem estruturas de reserva compatíveis e pode adaptar-se rapidamente aos requisitos de licenciamento federal;

• Já têm relações de cooperação com os bancos tradicionais, alinhando-se com o pensamento político de “stablecoins = dólares sombra dos bancos”;

• Após o registo, podem expandir rapidamente cenários de aplicação através de redes de pagamentos Web2 (como a PayPal, a Stripe).

Resultado esperado: estas stablecoins que seguem o caminho “licença financeira + conformidade on-chain” irão tornar-se montras para a implementação da GENIUS Act na sua fase inicial, obtendo prioridade em projetos públicos, pilotos institucionais e caixas de areia de pagamentos transfronteiriços.

4. Stablecoins Algorítmicas e Modelos Descentralizados: Transição Total para o Subterrâneo?

A GENIUS Act proíbe expressamente stablecoins sem reservas reais, afetando:

• O DAI da MakerDAO: embora o DAI tenha introduzido progressivamente o USDC como colateral parcial, o seu mecanismo de estabilidade peg não permite um resgate essencialmente 1:1;

• A Frax, a Liquity, a Rai e outras stablecoins com modelos de colateralização assimétrica ou controlo algorítmico;

• Todos os ativos estáveis on-chain gerados por contratos inteligentes ou estruturas sintéticas (tais como a USD+, a eUSD).

Desafios identificados:

• Projetos DeFi sem reservas fiduciárias ou conta bancária terão extrema dificuldade em obter certificação federal;

• Exchanges e carteiras conformes ficam proibidas de custodiar ou negociar stablecoins não registadas;

• Projetos de stablecoin algorítmica serão forçados a migrar para áreas cinzentas off-chain ou a introduzir “parceiros regulatórios” para cumprir interfaces de conformidade através de reestruturação DAO.

Resultado esperado: a menos que reestruturem totalmente os seus mecanismos de estabilidade e obtenham apoio de parceiros licenciados, as stablecoins algorítmicas serão eliminadas sistematicamente do mercado nos EUA. Tal decisão será um forte golpe para o ecossistema DeFi, mas também pode incentivar o desenvolvimento de rotas inovadoras de stablecoins em conformidade on-chain, como tokenização da USDC e ativos representativos da Reserva Federal on-chain (OFR-Tokens).

Resumo:

A GENIUS Act não é apenas um documento regulamentar, mas uma remodelação sistemática. A iniciativa reformulará o limiar de conformidade, a base de confiança e o panorama do setor das stablecoins. A Circle vai solidificar sua posição como líder em conformidade; a Tether enfrenta ajustes estruturais ou contração estratégica; e stablecoins descentralizados em DeFi devem encontrar novos caminhos de sobrevivência.

Terceira parte: Impacto de longo alcance no ecossistema do mercado de criptomoedas

Com a promulgação da GENIUS Act, os Estados Unidos não estão apenas a tentar colocar as stablecoins sob supervisão regulamentar, mas também a tentar remodelar a segurança, a conformidade e os atributos soberanos de toda a infraestrutura financeira da criptomoeda através de meios institucionais. The impact of this legislation on the market ecosystem is systemic, with its reach extending far beyond stablecoins themselves.

1. A confiança dos utilizadores e os casos de utilização de Stablecoins vão explodir

Durante anos, as stablecoins foram valorizadas pelas suas funcionalidades de “dinheiro digital” de baixo custo, sem fronteiras e quase instantâneo. No entanto, devido a uma auditoria opaca, a mecanismos de resgate imperfeitos e a uma responsabilização pouco clara por parte do emitente, muitos utilizadores e instituições consideraram as stablecoins como “conveniências tecnológicas” e não como “veículos de confiança financeira”.

A aplicação da GENIUS Act atenuará efetivamente esta crise estrutural de confiança:

• Direitos claros de resgate proporcionarão às stablecoins o crédito de substituibilidade de moeda legal;

• Mecanismos de divulgação e auditoria aumentarão a confiança do utilizador na segurança das reservas;

• Stablecoins conformes poderão ser integradas em aplicações Web2 (comércio eletrónico, pagamentos, viagens) e instituições financeiras tradicionais (bancos, corretores, plataformas de gestão de património);

Os cenários de crescimento esperados incluem:

• Integração nativa de pagamentos com stablecoins conformes em sites de comércio eletrónico e plataformas de conteúdo (por exemplo, Shopify + USDC);

• Popularização dos pagamentos transfronteiriços de freelance e trabalho remoto;

• Empresas e DAOs a utilizarem stablecoins para folha de pagamento e liquidação de cadeias de abastecimento;

• Deslocamento em grande escala dos serviços de remessas de alto custo (por exemplo, corredores EUA-América Latina, Sudeste Asiático) pelas stablecoins.

2. Aceleração das Tendências de Institucionalização na Infraestrutura de Criptomoedas

Seguindo sinais regulatórios claros, os prestadores de serviços na camada de infraestrutura on-chain também sofrerão uma transformação estrutural:

• Produtos de carteira: MetaMask, Phantom, etc., necessitam distinguir entre stablecoins conformes e não conformes e pré-definir módulos de verificação de identidade do utilizador (KYC);

• Interfaces de pagamento on-chain: Stripe Crypto, Circle Pay e ferramentas similares ganharão apoio político para incorporar sistemas de pagamentos tradicionais;

• Protocolos DeFi: Necessitam adaptar-se a mecanismos de whitelist de ativos conformes (por exemplo, Aave GHO integrando apenas USDC);

• Serviços de auditoria e custódia: Chainalysis, Fireblocks, etc., tornar-se-ão os “sistemas operativos back-end” dos sistemas financeiros on-chain conformes.

Isto introduzirá uma nova era de “SaaS-financeiros on-chain” — esbatendo as linhas entre prestadores de serviços financeiros tradicionais e projetos Web3, que evoluirão em ecossistema colaborativo de “fornecedores de API conformes” e “integradores de pontos de contacto do utilizador”.

3. Stablecoins Tornam-se Portadores de Extensão da Hegemonia Digital dos EUA

A GENIUS Act está profundamente ligada à estratégia financeira dos EUA, em vez de existir isoladamente no âmbito da estrutura regulamentar técnica.

No sistema financeiro internacional tradicional, a posição dominante do dólar baseia-se no Swift, CHIPS, bancos de compensação e no mercado do Tesouro. No mundo on-chain, o “sistema de ativos atrelados” dominado pelo dólar — isto é, as stablecoins — é a reexpressão da hegemonia financeira na era digital.

Com a promoção da GENIUS Act, os EUA vão expandir a sua soberania digital pelos seguintes caminhos:

• Obrigando exchanges globais a “suportar apenas stablecoins conformes”, criando exportações regulatórias;

• Incentivando empresas americanas a usar stablecoins para liquidação global da cadeia de abastecimento, substituindo moedas locais ou transferências bancárias;

• O governo federal poderá comprar diretamente ou manter stablecoins conformes para auxílio, liquidação e projetos piloto de empréstimo;

• Stablecoins em dólares servirão como “ferramentas coloniais digitais”, acelerando a penetração em sistemas financeiros on-chain de países em desenvolvimento.

Stablecoins não são apenas subprodutos da digitalização do dólar—são uma fronteira estratégica do soft power dos EUA. A GENIUS Act constitui um apoio jurídico indispensável para o efeito.

4. L2 e DeFi vão se beneficiar da Injeção de Liquidez de Alta Qualidade

Durante muito tempo, o desenvolvimento das redes de Camada 2 e dos protocolos DeFi foi limitado pelas diferenças de qualidade da liquidez on-chain:

• Parte da liquidez de stablecoins está limitada por riscos do emissor centralizado ou autoridade contratual;

• Os utilizadores não confiam nas “stablecoins geradas pelo protocolo” e não estão dispostos a bloquear fundos on-chain durante longos períodos;

• O capital institucional carece de uma “via limpa” para entrar na DeFi em conformidade;

Após a GENIUS Act, a Circle, a Paxos e outras empresas poderão implementar diretamente contratos de emissão de stablecoins em redes da camada 2, dando início à era das “stablecoins nativas compatíveis com a camada 2”. As cadeias Base, Arbitrum e OP Stack se tornarão focos de implantação de stablecoin compatível.

Ao mesmo tempo, os protocolos DeFi podem introduzir mecanismos de “pools de lista de permissões de stablecoin” e “pools auditáveis de ativos de garantia” para atrair fundos tradicionais para áreas de empréstimo, negociação e criação de mercado sem confiança.

Fazendo com que a DeFi passasse de uma “era de capital cinzento” para uma “era de capital estruturado regulamentado”.

5. As stablecoins do mercado negro e os operadores offshore serão sistematicamente espremidos.

O processo de institucionalização das stablecoins conformes será inevitavelmente acompanhado pela exclusão de ativos não conformes:

• As exchanges precisam de excluir os pares de negociação de stablecoins não licenciadas (como Tether, DAI);

• As carteiras devem rotular ou bloquear por defeito os “contratos de moeda estável não certificados”;

• Os criadores de mercado institucionais e os fundos têm de cumprir as “listas de conformidade de ativos de liquidez”;

• Os mercados OTC do mercado negro terão dificuldade em manter sistemas de cotação baseados no USDT;

Isto deixará os negociadores, arbitradores e mineiros offshore sem a sua principal ponte de stablecoin em dólares americanos, forçando-os a adotar alternativas como as moedas não americanas, indexados ao dólar ou ativos nativos on-chain (por exemplo, EUROe, sDAI, wCNY).

O outro lado do aumento de stablecoins compatíveis é o declínio do ecossistema “dólar livre on-chain”.

Summary

A GENIUS Act não é apenas uma estrutura regulamentar para as stablecoins, mas uma ferramenta estratégica para os Estados Unidos promoverem a melhoria das infra-estruturas financeiras digitais e reforçarem a influência monetária. Ao mesmo tempo que remodela a confiança do mercado, também guiará todo o mundo Web3 para uma “era pós-liberdade” - uma nova fase em que a conformidade vem em primeiro lugar e a integração on-chain e off-chain.

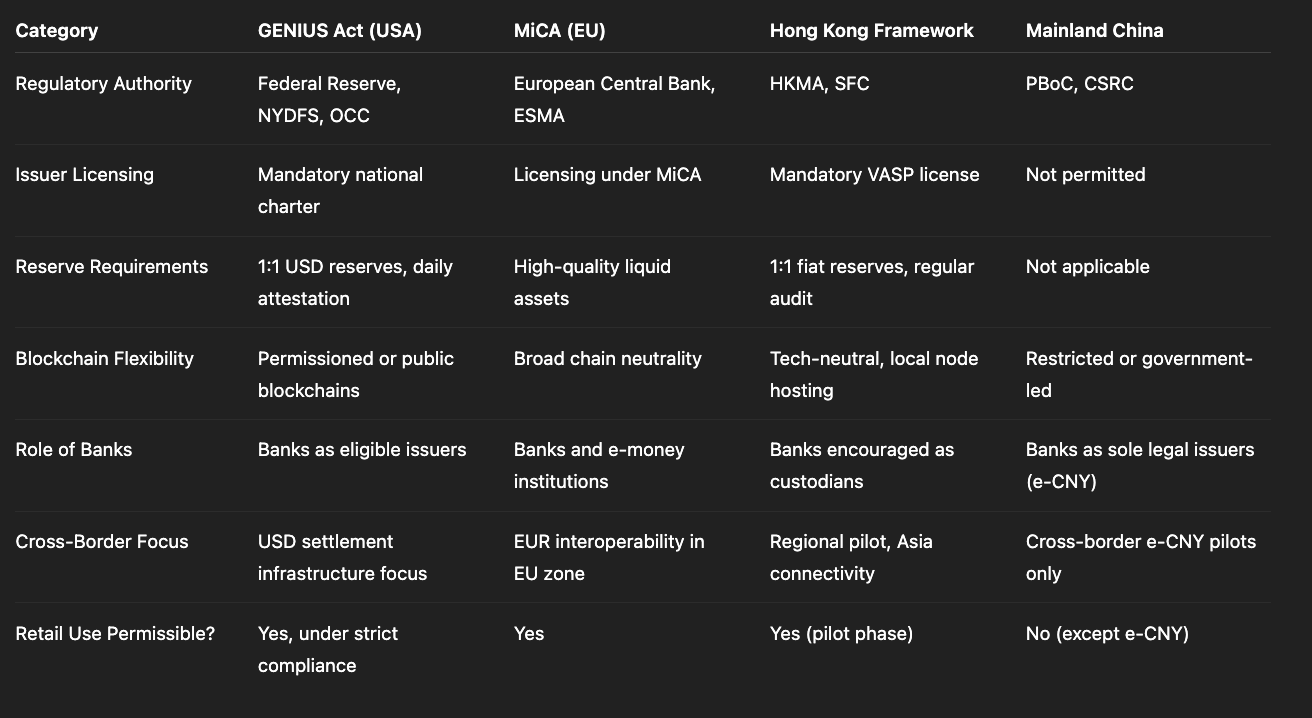

Quarta parte: Comparação da regulamentação entre regiões

Comparação do regulamento da Stablecoin: GENIUS Act vs outras políticas importantes (Fonte: Gate Learn, Criador: Max)

A GENIUS Act tem um efeito demonstrativo a nível mundial, mas a sua abordagem regulamentar apresenta diferenças significativas em relação a outras grandes economias.

União Europeia

O regulamento MiCA, que entrará em vigor em 2024, distingue entre “Electronic Money Tokens (EMTs)” e “Asset-Referenced Tokens (ARTs)”, dando ênfase à proteção do consumidor e ao licenciamento de operações transfronteiriças.

- A regulamentação de base centra-se na divulgação dos riscos e nos limiares de entrada no mercado;

- Permite que uma determinada percentagem de stablecoins algorítmicas ou híbridas seja testada em sandboxes;

- Aplica-se a todos os 27 Estados-Membros, facilitando a circulação num mercado financeiro unificado.

Comparação: Os EUA centram-se na “dominância do USD + 1:1 hard backing + licença federal”, que é mais rígida e adequada para dominar as liquidações globais em USD; a UE dá ênfase à diversidade financeira e à proteção dos consumidores.

China

Na China continental, as “stablecoins” ainda não são oficialmente reconhecidas ou amplamente utilizadas. O yuan digital liderado pelo banco central (e-CNY) está a amadurecer tecnicamente, mas ainda tem limitações nas liquidações internacionais e na integração do ecossistema de terceiros.

Em Hong Kong:

- A HKMA emitiu orientações para a emissão de stablecoins em 2024, exigindo 100% de reserva de ativos e a participação de instituições licenciadas;

- Várias instituições financeiras de Hong Kong estão a testar stablecoins indexadas ao HKD ou ao USD, como a HKD Stablecoin;

- Hong Kong emergiu como um posto avançado de negócios na Ásia para emissores norte-americanos em conformidade, como {Circle}, {Paxos} e {Anchorage}.

A aprovação da lei GENIUS promoverá ainda mais o papel de Hong Kong como “centro de liquidação on-chain em USD” e poderá influenciar indiretamente a abertura e a atitude de cooperação das estratégias regulamentares do continente.

Quinta parte: Potenciais riscos e incertezas

Embora a GENIUS Act proporcione avanços institucionais, a sua aplicação enfrenta ainda vários desafios:

- Longo ciclo de aprovação legislativa: o projeto de lei foi aprovado, mas a sua aplicação não será possível antes do quarto trimestre de 2025, na melhor das hipóteses;

- Questões de coordenação entre os governos federal e estadual: alguns estados podem continuar a afirmar a independência do licenciamento local, aumentando a complexidade da coordenação regulamentar;

- Supressão da inovação: as stablecoins algorítmicas e as stablecoins DeFi-native podem ser marginalizadas;

- Aumento dos custos de integração técnica: os encargos de conformidade para os pequenos e médios emitentes podem aumentar, agravando potencialmente a concentração do mercado.

Estes fatores determinarão se a lei GENIUS é “um novo ponto de partida para as stablecoins em USD” ou apenas mais um exercício regulamentar.

Conclusão: O ponto de partida da concorrência global em matéria de regulamentação das stablecoins

A GENIUS Act é a primeira vez que os EUA abordam seriamente os riscos sistémicos das stablecoins e tentam regulamentá-las através de um sistema federal. Não se trata apenas de uma melhoria técnica da regulação financeira, mas também de uma intervenção profunda na relação entre a internacionalização do dólar, os sistemas financeiros de criptomoeda e as moedas digitais dos bancos centrais.

Numa perspetiva macroeconómica, marca o início da era da “concorrência regulamentar on-chain em USD”, com centros financeiros como Hong Kong, Emirados Árabes Unidos e Singapura a ganharem potencialmente vantagens iniciais devido à flexibilidade das políticas.

Para as empresas da Web3, as instituições financeiras e mesmo os poderes soberanos, a compreensão, o acesso e a participação neste sistema determinarão diretamente a próxima fase do panorama fintech.