Resumo

-

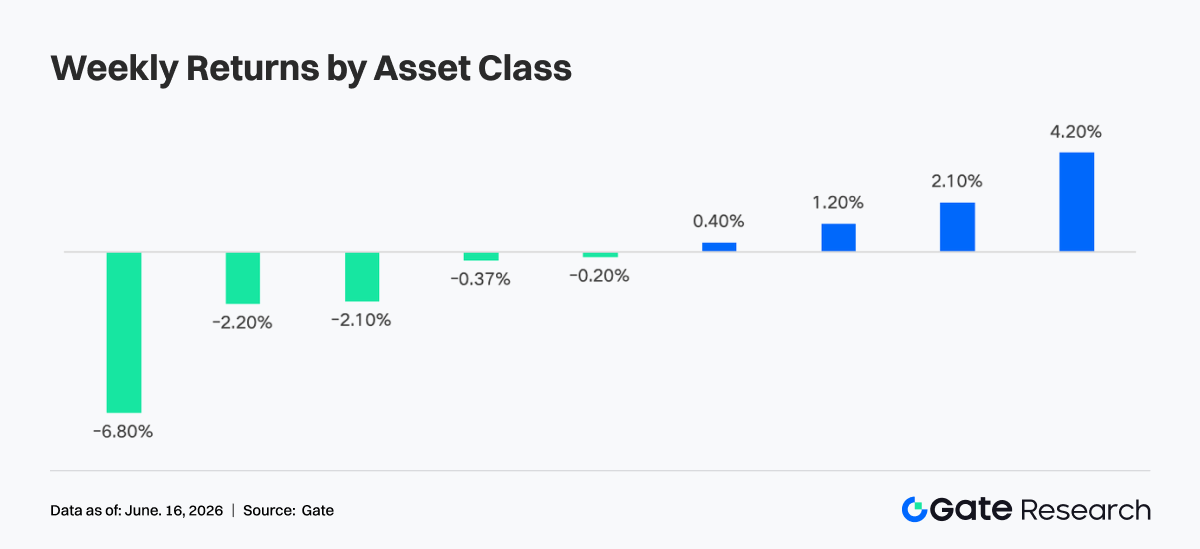

Na semana passada, o mercado adotou brevemente uma postura de aversão ao risco, após dados do IPC acima do esperado e tensões geopolíticas no Oriente Médio. Com o rebote dos ativos de risco, BTC, ETH e o mercado cripto em geral reverteram para alta, enquanto os fluxos de ETF melhoraram de forma notável.

-

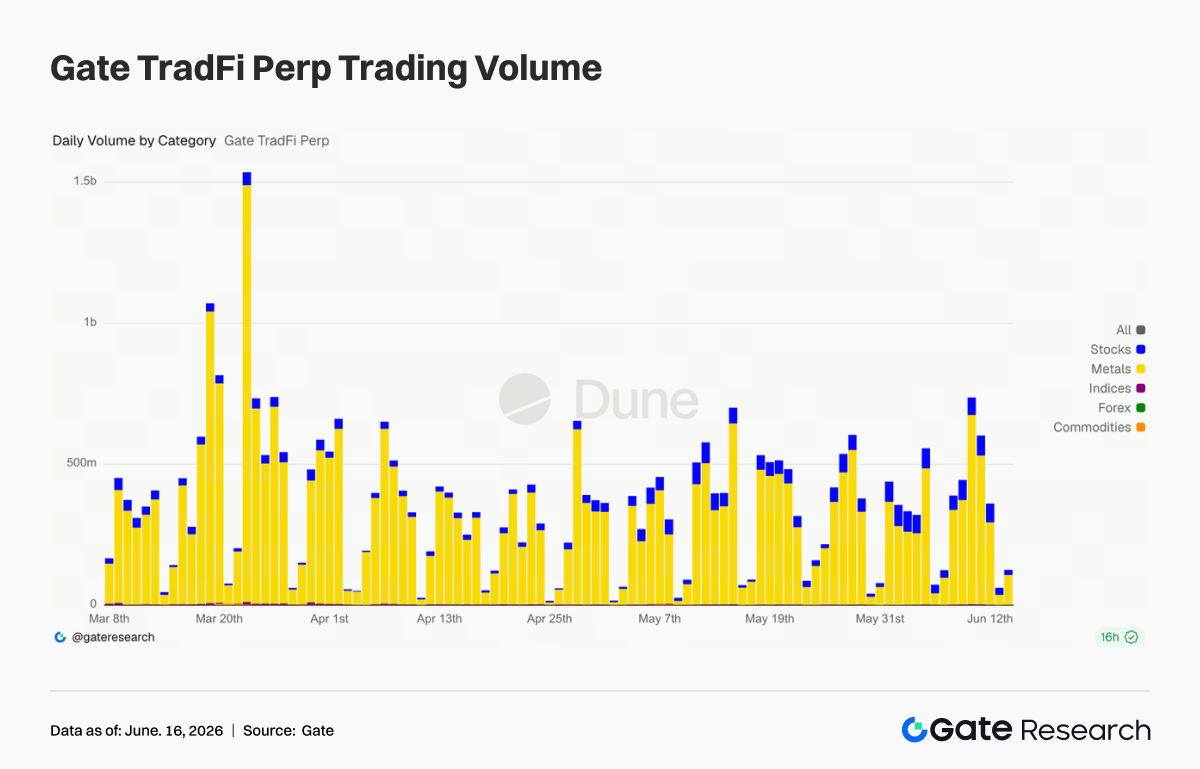

O volume diário do Gate TradFi Perp superou a marca de US$ 500 milhões em várias ocasiões, atingindo um pico próximo de US$ 700 milhões por volta de 11 de junho. A atividade de negociação migrou para ações de tecnologia, ativos pré-IPO e ações norte-americanas populares.

-

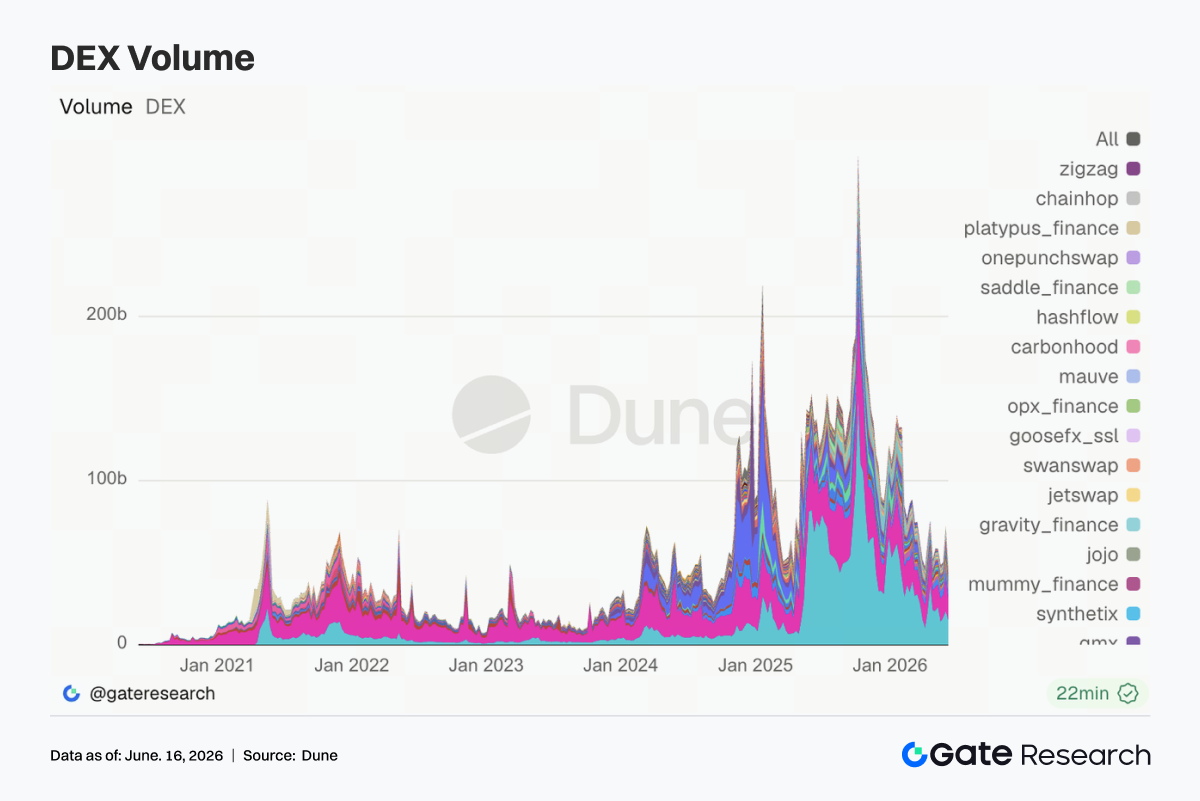

Os volumes de DEX caíram de forma generalizada na comparação semanal, com protocolos como Uniswap e PancakeSwap perdendo o fôlego após os picos recentes. A oferta de stablecoins continuou a se contrair, sugerindo que o rebate foi impulsionado principalmente pela rotação de capital existente, e não por novas entradas.

-

O setor de LST se recuperou junto com ETH e SOL, com ativos de staking baseados em Solana registrando desempenho superior. A atividade de empréstimos da Aave também se recuperou, com crescimento concentrado no mercado principal da Ethereum.

-

As taxas de empréstimo da Aave permaneceram baixas, e a pressão sobre o funding de USDC diminuiu, indicando expansão limitada da alavancagem. As receitas dos protocolos se normalizaram com o impulso temporário de derivativos, MEV e negociação on-chain diminuído.

-

Os mercados de derivativos se recuperaram junto com o rebote do BTC. A alavancagem voltou, a demanda por hedge perdeu força, e tanto o volume de opções quanto a volatilidade implícita caíram, sinalizando um ambiente mais estável e de menor volatilidade.

-

A participação da Gate no volume de negociação institucional subiu 7,5% mês a mês. As negociações à vista de BTC e ETH superaram o mercado geral, com sua participação combinada no volume total da plataforma aumentando 9,62% mês a mês. O volume de negociação da CrossEx cresceu 22,6% semana a semana, com suporte adicionado para 37 novos pares de negociação.

1. Análise do Foco do Mercado

O principal evento macro da semana passada foi a divulgação dos dados do IPC de maio na quarta-feira. O IPC cheio subiu 4,2% na comparação anual, e o IPC subjacente avançou 2,9% ao ano, marcando o terceiro mês consecutivo de aceleração e refletindo o impacto defasado dos aumentos anteriores nos preços de energia. Os dados desencadearam uma forte liquidação nas ações dos EUA, enquanto as tensões no Oriente Médio amplificaram o sentimento de aversão ao risco, que depois se dissipou gradualmente com a estabilização dos mercados.

A partir de quinta-feira, o sentimento se recuperou rapidamente, e os ativos de risco protagonizaram um forte rebote. Os mercados cripto seguiram padrão semelhante: o BTC ganhou cerca de 4,2% na semana, recuperando-se de um fundo próximo a US$ 60.000 no meio da semana para fechar acima de US$ 65.000, enquanto o ETH subiu aproximadamente 2,1%, passando de US$ 1.604 para um fechamento perto de US$ 1.726. As altcoins também se recuperaram, embora com desempenho variado. A capitalização total do mercado cripto recuperou grande parte das perdas do meio da semana, enquanto o Índice de Medo e Ganância saiu do território de "Medo Extremo", mas seguiu relativamente fraco.

No front do Fed, as perspectivas de política monetária permanecem praticamente inalteradas. A inflação elevada e os dados resilientes do mercado de trabalho continuam a sustentar uma postura de "juros altos por mais tempo". No entanto, o petróleo Brent caiu fortemente no último mês, e a inflação subjacente mais suave sugere que as pressões inflacionárias impulsionadas pela energia podem estar diminuindo. A taxa dos fed funds permanece em 3,50%–3,75%, com os mercados atribuindo cerca de 99% de probabilidade de o Fed manter as taxas inalteradas em sua reunião de 16 a 17 de junho. Embora as expectativas de novos apertos ainda neste ano sigam elevadas, quedas contínuas nos preços de energia e na inflação mais ampla podem alterar esse cenário.

2. Análise de Liquidez

2.1 Sentimento do Mercado se Recupera, ETFs de BTC e ETH Revertem Tendência de Saídas

Na semana passada, os ETFs de Bitcoin spot passaram por uma clara transição de saídas no início da semana para entradas renovadas. Na segunda-feira, o IBIT, da BlackRock, registrou saídas líquidas de aproximadamente US$ 233 milhões, contribuindo para saídas líquidas totais de cerca de US$ 91 milhões nos ETFs de Bitcoin e ampliando o momentum negativo da semana anterior. O ponto de virada ocorreu na quarta-feira, quando o IBIT registrou sua primeira entrada líquida da semana. Com o arrefecimento das preocupações relacionadas ao IPC e a melhora do sentimento do mercado, os ETFs de Bitcoin atraíram aproximadamente US$ 86 milhões em entradas líquidas na quinta-feira, com todos os 12 ETFs de Bitcoin spot dos EUA sem relatar saídas líquidas no dia.

O IBIT, da BlackRock, continua sendo o produto dominante, com mais de US$ 70 bilhões em AUM, seguido pelo FBTC, da Fidelity, com aproximadamente US$ 17,7 bilhões. Embora os fluxos de ETF tenham mostrado resiliência após a liquidação, ainda não está claro se as entradas sustentadas se consolidarão em uma tendência de longo prazo.

Os ETFs de Ethereum spot superaram os ETFs de Bitcoin na semana. Enquanto os ETFs de BTC tiveram saídas expressivas no início da semana, os ETFs de ETH atraíram entradas líquidas, evidenciando uma rotação de capital institucional, e não uma retirada generalizada dos mercados cripto. Somente na segunda-feira, os ETFs de Ethereum registraram aproximadamente US$ 82 milhões em entradas líquidas, liderados pelo FETH, da Fidelity, e pelo produto ETHB, da BlackRock, que conta com suporte a staking.

No geral, os fluxos de ETFs de Ethereum permaneceram positivos ao longo da semana. O AUM combinado dos ETFs de ETH spot está agora em aproximadamente US$ 21,5 bilhões, com produtos habilitados para staking atraindo demanda particularmente forte, refletindo o crescente interesse institucional pela Ethereum e seu ecossistema gerador de rendimento.

2.2 Liquidez TradFi

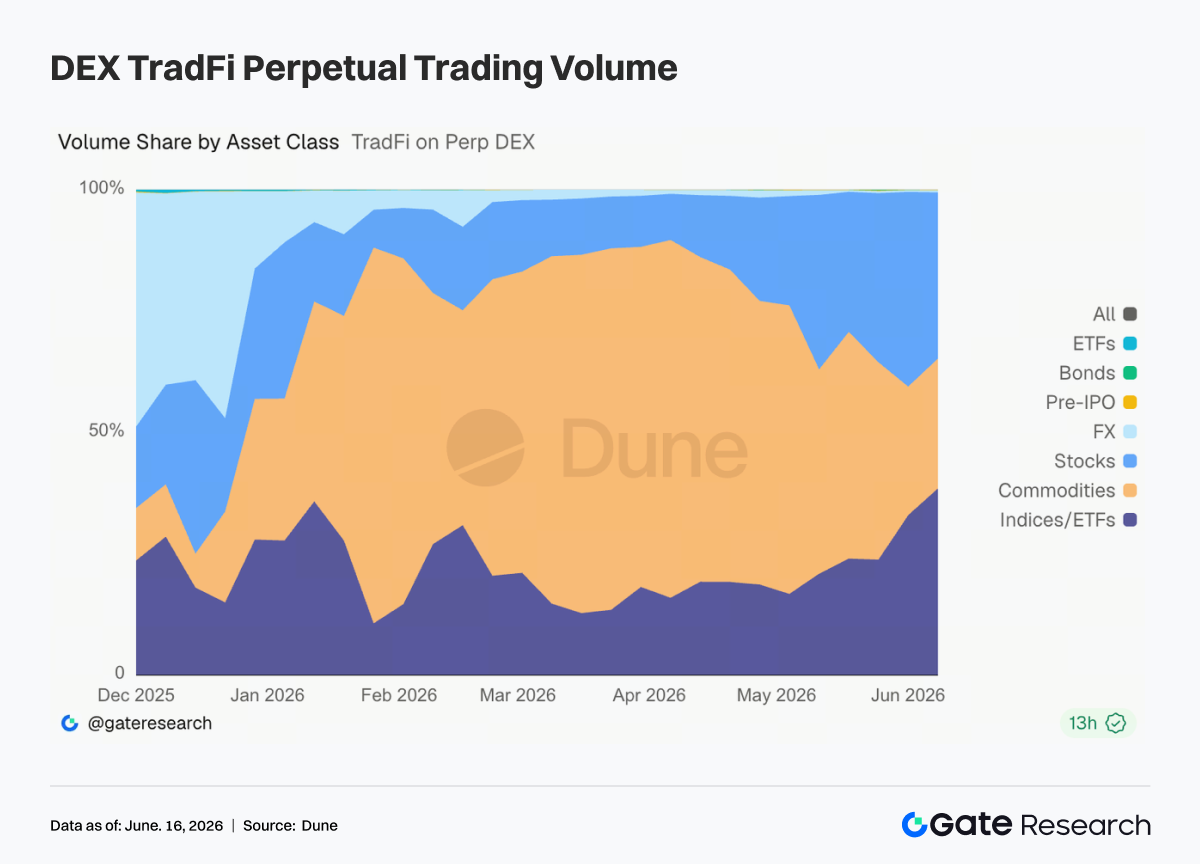

- TradFi Perp DEX: A atividade de negociação continuou a migrar de commodities para ações e produtos de índice/ETF. Desde meados de maio, a participação das commodities no volume de negociação caiu de quase 70% para cerca de 25%–35%, enquanto as ações se recuperaram para aproximadamente 30% e os produtos de índice/ETF subiram para 35%–40%, tornando-se a principal fonte de crescimento de volume. Essa mudança reflete a dinâmica de mercado em evolução. A demanda por porto seguro, ligada às tensões no Oriente Médio, impulsionou o ouro e outras commodities antes que a atividade de negociação esfriasse; já o entusiasmo contínuo com IA, ações de semicondutores e eventos importantes como a listagem da SpaceX atraiu capital de volta para ações dos EUA e produtos de índice relacionados. Como resultado, a demanda dos usuários em plataformas TradFi Perp está se expandindo além da negociação de ouro para uma gama mais ampla de ativos, incluindo ações, ETFs e oportunidades de pré-IPO.

- Volume do Gate TradFi Perp: A atividade de negociação permaneceu forte na semana passada, com o volume diário ultrapassando a marca de US$ 500 milhões em várias ocasiões e atingindo um pico próximo de US$ 700 milhões por volta de 11 de junho. Os metais preciosos continuaram a dominar o volume total de negociação, com produtos relacionados ao ouro respondendo pela maior parte da atividade. Enquanto isso, a participação das ações aumentou, refletindo o interesse crescente em ações de tecnologia, ativos pré-IPO e ações norte-americanas populares. Vale notar que, apesar do sentimento cauteloso em todo o mercado cripto, a atividade do TradFi Perp se manteve resiliente, sugerindo que parte do capital especulativo está migrando de ativos cripto nativos para instrumentos financeiros tradicionais, como ouro, ações e índices.

-

Oferta de Ações dos EUA do Gate TradFi: A Gate lançou oficialmente seu serviço de negociação de ações dos EUA em 2 de junho. Com suporte de ativos subjacentes reais, liquidação em USDT, taxas de custódia noturna zero e liquidez profunda, o produto vem ganhando tração constante no mercado e crescimento no volume de negociação desde o lançamento. Atualmente, a Gate oferece suporte a sete categorias de ativos — ADRCs, ações, ETFs, ETNs, ETSs, ETVs e PFDs — e continua expandindo sua cobertura de produtos. O número total de instrumentos negociáveis dobrou desde o lançamento, com as ações apresentando o crescimento mais forte, passando de aproximadamente 70% para 85% de todos os ativos listados. No futuro, a Gate planeja expandir o acesso ao mercado, integrar liquidez global e aprimorar as capacidades de negociação entre mercados, consolidando ainda mais sua posição como plataforma global de negociação multi-ativos.

-

Profundidade do Livro de Ordens TradFi: Analisamos a profundidade do livro de ordens (Delta) para XAUT, o ativo TradFi mais negociado na plataforma. As condições de liquidez apresentaram um padrão de "enfraquecimento seguido de recuperação" na semana passada. Entre 10 e 12 de junho, o acirramento das tensões no Oriente Médio e o aumento da demanda por porto seguro levaram a uma forte contração na profundidade do livro de ordens, com o Delta caindo repetidamente abaixo de -US$ 1 milhão, sinalizando cancelamentos expressivos de ordens e liquidez mais restrita. À medida que o ouro se estabilizou em torno de US$ 4.050 e se recuperou, a liquidez retornou rapidamente após 13 de junho. Em 14 de junho, o Delta disparou para acima de +US$ 2 milhões, refletindo uma forte recuperação na atividade de criação de mercado. No geral, a profundidade do livro de ordens do XAUT melhorou significativamente, proporcionando suporte de liquidez mais robusto para os preços do ouro em níveis elevados.

3. Insights de Dados On-Chain

3.1 Volumes de DEX Esfriam Apesar do Rebote do Mercado

A atividade de negociação em DEX diminuiu de forma notável na comparação com a semana anterior, com protocolos importantes como Uniswap, PancakeSwap, Aerodrome e Curve recuando de seus picos recentes. Embora o rebote do mercado tenha impulsionado inicialmente a atividade de negociação, o momentum não se sustentou ao longo da semana. A PancakeSwap recuperou a liderança sobre a Uniswap, embora a diferença tenha permanecido estreita, com a liquidez concentrada nos ecossistemas BNB Chain e Ethereum.

Na Solana, Meteora, Raydium e Whirlpool também registraram volumes mais baixos. Embora a PumpSwap tenha mantido forte atividade de usuários, o tamanho das negociações não cresceu na mesma proporção, sugerindo transações de baixo valor impulsionadas pelo varejo. Paralelamente, o capital especulativo migrou cada vez mais para IPOs de tecnologia, produtos relacionados ao petróleo e perpétuos de ações on-chain, reduzindo o domínio das criptomoedas como principal destino do capital de risco.

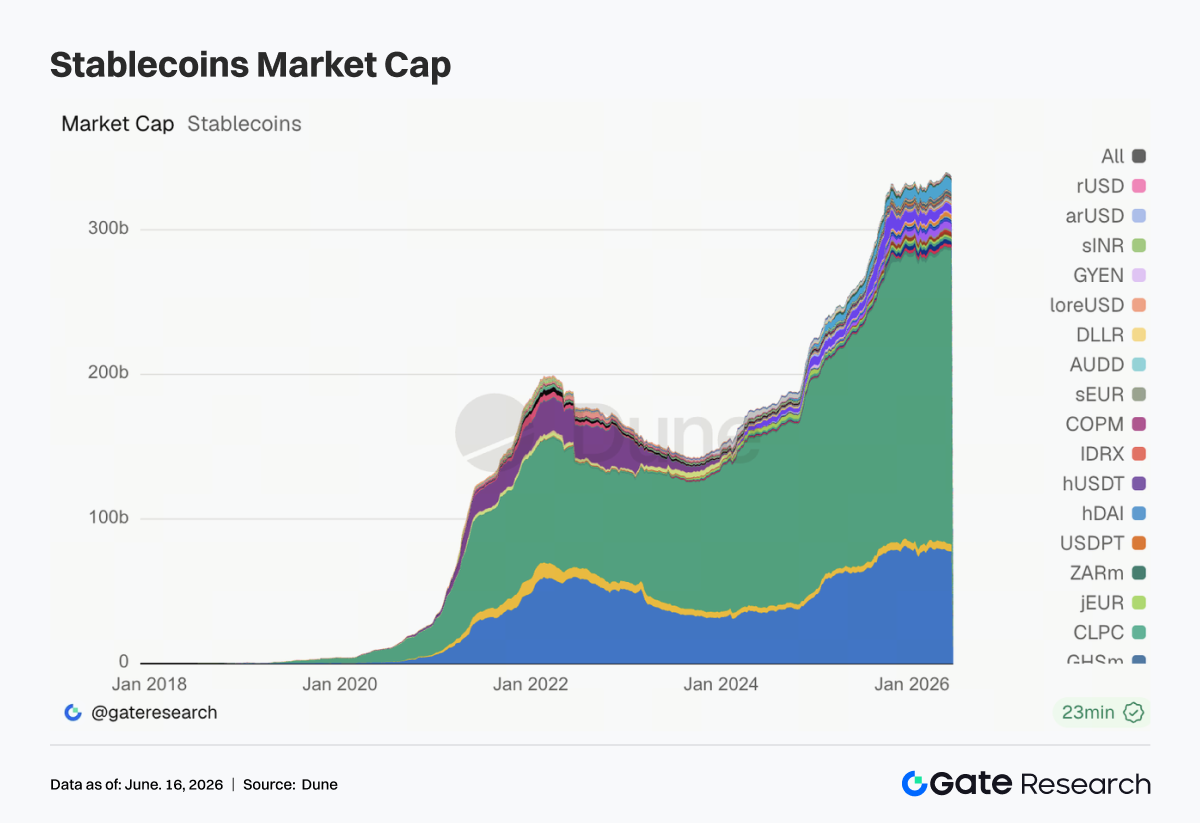

3.2 Oferta de Stablecoins Continua a se Contrair

As principais ofertas de stablecoins caíram de forma geral nesta semana. USDT e USDC registraram quedas modestas, enquanto USDS, USD1, DAI e PYUSD tiveram contrações mais expressivas. USDe permaneceu amplamente estável, e GHO foi uma das poucas stablecoins a se expandir, impulsionada pela crescente adoção da stablecoin nativa da Aave.

A contração na oferta de stablecoins está alinhada com a atividade mais fraca de negociação em DEX, sugerindo que os ganhos recentes do mercado foram amplamente impulsionados pela rotação de capital, e não por nova liquidez entrando no ecossistema. Vale destacar que o USD1, da World Liberty Financial, recebeu publicidade significativa por meio de um programa de bônus para lutadores do UFC, mas os dados de oferta ainda não refletem nenhum crescimento relevante. Isso ressalta o foco contínuo do mercado em utilidade, transparência e liquidez, em vez de apenas exposição de marketing.

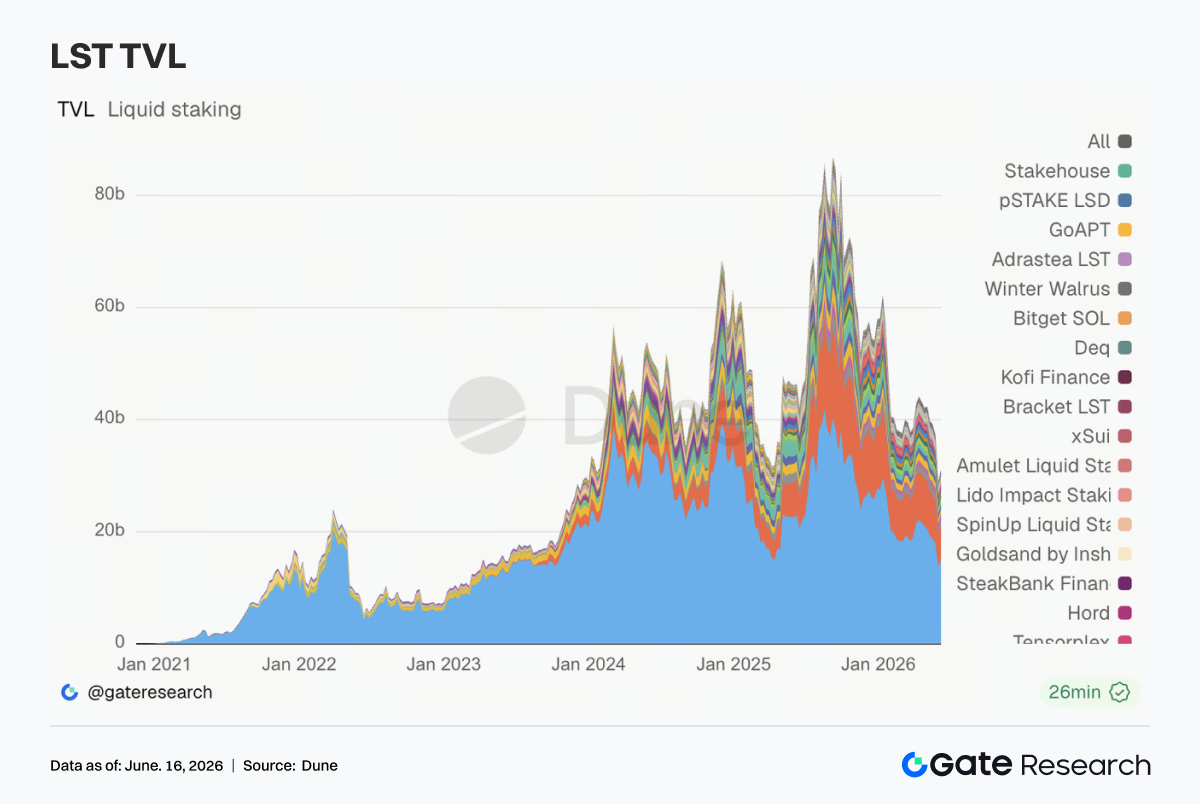

3.3 Setor de LST Entra em Fase de Recuperação; Ativos Baseados em SOL Superam

O setor de LST se recuperou esta semana após o declínio generalizado da semana passada. Protocolos baseados em Ethereum, como Lido, Rocket Pool e StakeWise, registraram recuperações modestas, enquanto o capital de staking permaneceu amplamente estável.

Os protocolos de staking da Solana mostraram momentum mais forte, com Sanctum, Jito e Jupiter Staked SOL registrando ganhos de TVL maiores do que seus equivalentes na Ethereum. A Sanctum foi o destaque entre as principais plataformas de LST. No entanto, grande parte da recuperação do TVL foi impulsionada pelos preços mais altos de ETH e SOL, e não por entradas líquidas substanciais. O impacto do incidente cross-chain da KelpDAO continua a influenciar o sentimento do mercado, e as instituições permanecem cada vez mais seletivas ao avaliar LSTs padrão, produtos de restaking e ativos de staking cross-chain. Por enquanto, o rebote parece ser mais uma recuperação de avaliação do que o início de um novo ciclo de expansão de staking.

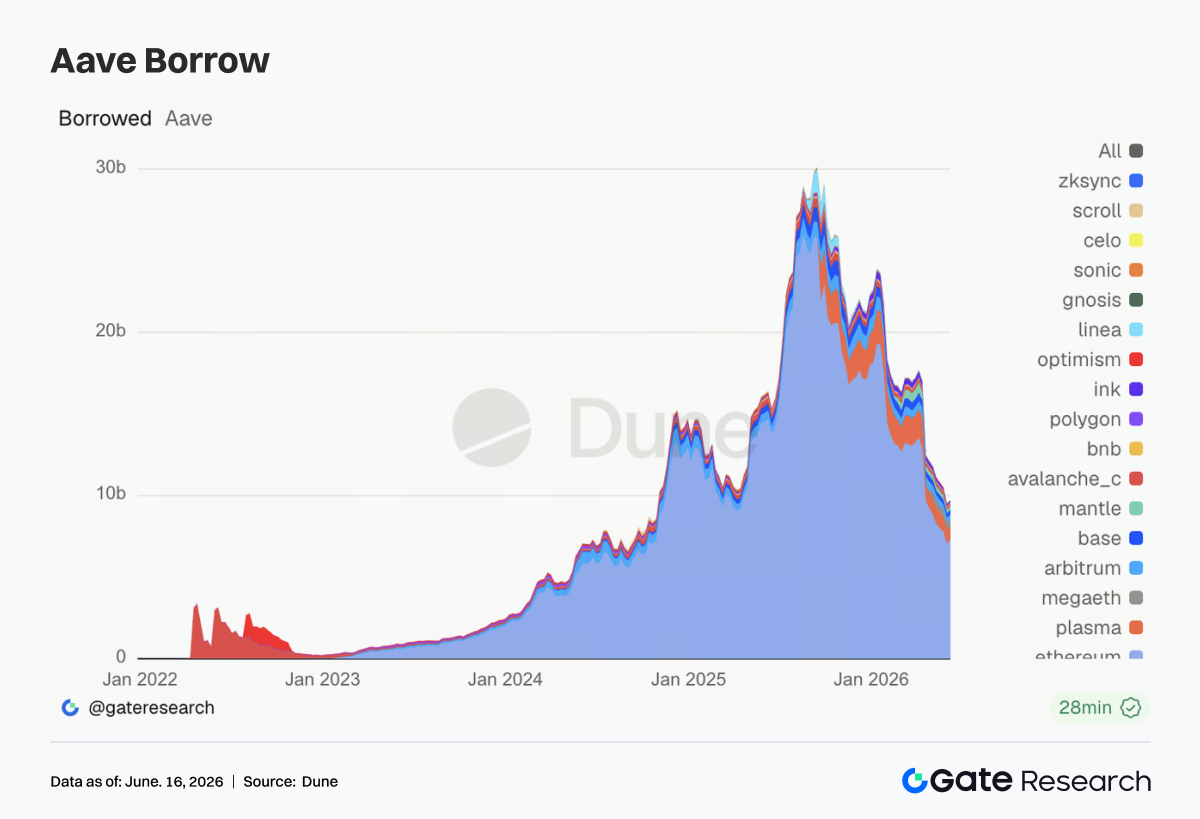

3.4 Ethereum Impulsiona Recuperação da Aave, mas Crescimento Multi-Cadeia Segue Fraco

O mercado de empréstimos da Aave se estabilizou após várias semanas de contração, com a Ethereum respondendo pela maior parte da recuperação. Base, Mantle e BNB Chain tiveram melhoras modestas, enquanto Plasma, MegaETH, Avalanche e Ink continuaram em queda, com a Ink registrando a maior contração.

O capital parece estar retornando para a Ethereum, onde a profundidade das garantias, a liquidez de liquidação e os parâmetros de risco permanecem mais previsíveis. A cautela após o incidente com rsETH/KelpDAO não desapareceu completamente, e o mercado segue monitorando as medidas de mitigação de risco e as atualizações de gestão de garantias. Nesse contexto, a arquitetura Hub-and-Spoke do Aave V4 se torna cada vez mais relevante, ajudando a isolar o risco entre os mercados. Embora a atividade de empréstimos provavelmente tenha atingido um fundo de curto prazo, o crescimento atual permanece concentrado nos mercados centrais da Ethereum.

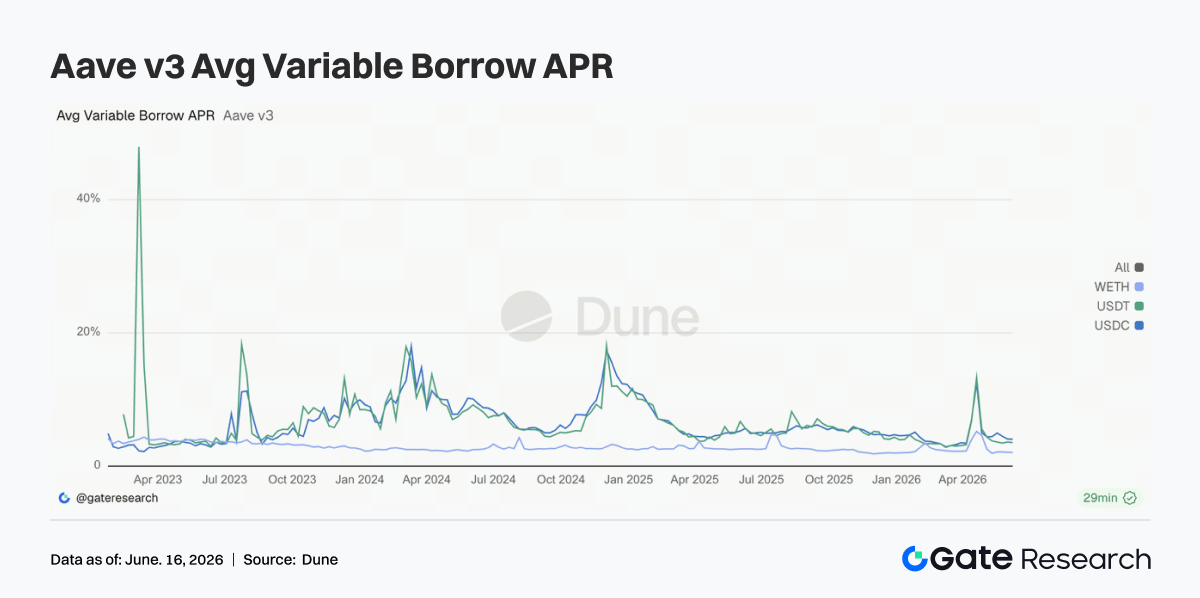

3.5 Taxas de Empréstimo Permanencem Estáveis; Pressão de Funding da USDC Diminui

As taxas médias de empréstimo para USDC, USDT e WETH se mantiveram amplamente estáveis ao longo da semana. As taxas de USDC e WETH caíram ligeiramente, enquanto o USDT negociou dentro de um intervalo estreito. Os custos máximos de empréstimo de USDC também diminuíram em comparação com a semana anterior, sinalizando um alívio no estresse de liquidez e menos episódios de utilização extrema.

Os custos de empréstimo de WETH permaneceram baixos, apesar da recuperação dos saldos de empréstimos, sugerindo que o posicionamento alavancado em ETH continua relativamente conservador. Embora os custos de empréstimo de USDC ainda superem os do USDT, a demanda permanece concentrada em ativos altamente líquidos e aceitos institucionalmente. As condições atuais do mercado continuam favoráveis para gestão de liquidez, operações de carry trade e estratégias neutras ao mercado, mas ainda não indicam uma expansão agressiva da alavancagem. No geral, a dinâmica das taxas sugere que a Aave superou sua fase de estresse pós-incidente, embora o apetite ao risco mais amplo continue moderado.

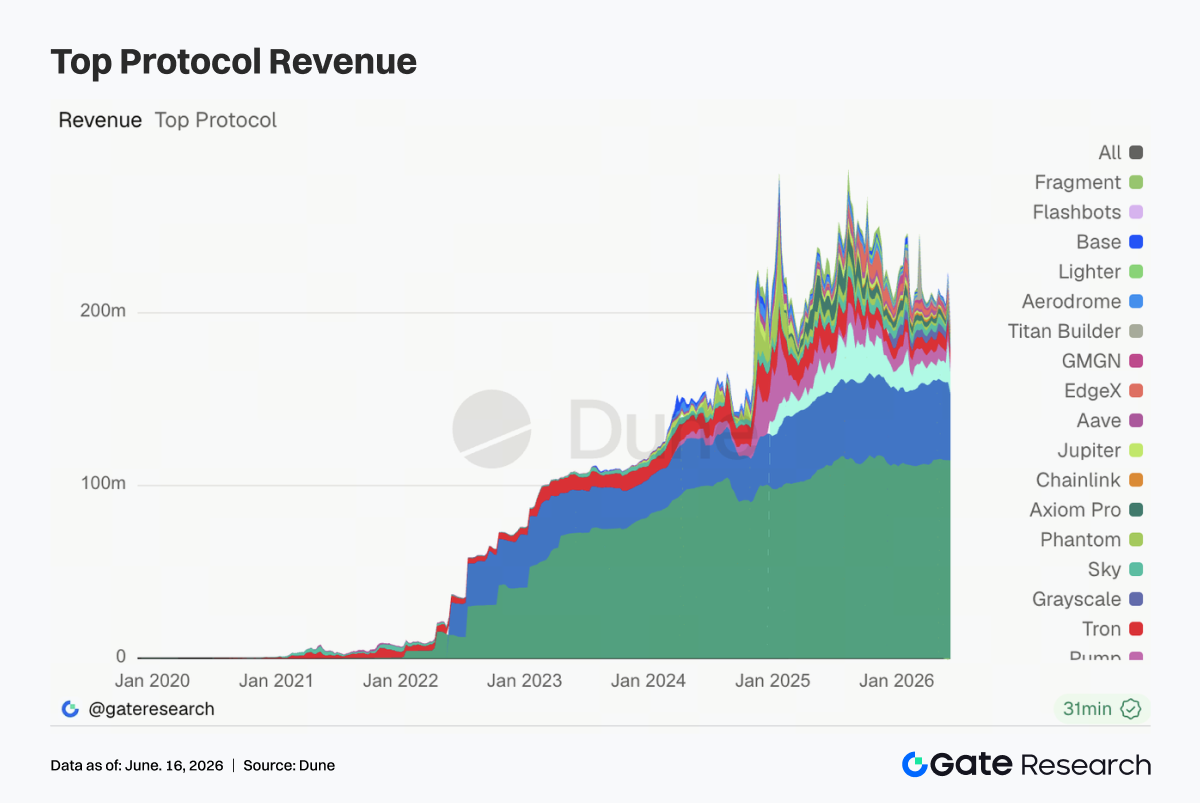

A maioria dos principais protocolos gerou receitas mais baixas nesta semana, refletindo uma ampla normalização após o pico de atividade da semana passada. Tether e Circle continuaram sendo os maiores geradores de receita, sustentados por sua escala e modelos de negócios baseados em reservas, embora a receita de reservas também tenha diminuído.

A Hyperliquid Perps experimentou uma queda significativa de receita em relação ao pico da semana passada, mas permaneceu como o protocolo de negociação on-chain com maior ganho. A desaceleração coincidiu com o fim do entusiasmo em torno de contratos perpétuos de índices de ações, petróleo e pré-IPO. As receitas da Aave também caíram, apesar da melhora nos saldos de empréstimos, já que taxas de empréstimo mais baixas e utilização moderada limitaram o crescimento da receita.

A receita de protocolos de infraestrutura e relacionados à negociação — incluindo Titan Builder, Base, edgeX e Aerodrome — também caiu, indicando que o impulso recente do fluxo de ordens, atividade de MEV e negociação de derivativos foi temporário. No geral, a composição de receita do setor retornou a uma estrutura mais típica: stablecoins fornecendo uma base estável, derivativos contribuindo com upside cíclico, e protocolos de empréstimo gerando receita de spread estável.

4. Acompanhamento de Derivativos

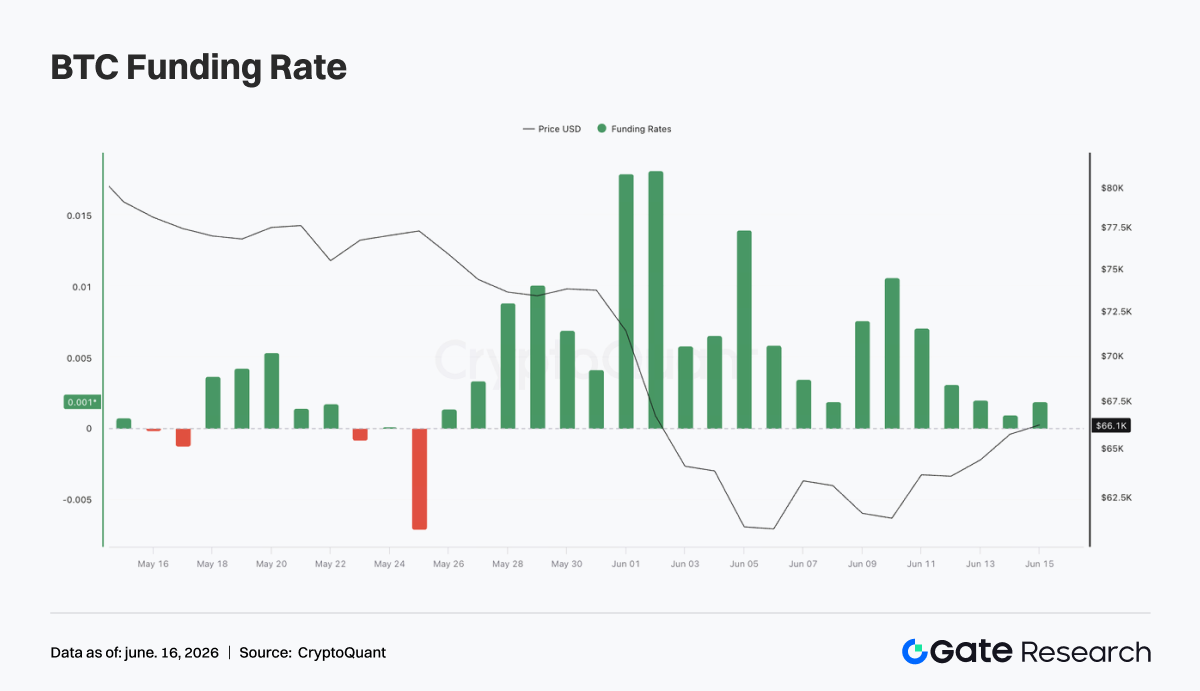

4.1 Preço do BTC e Juros em Aberto se Recuperam Juntos

O BTC caiu brevemente para cerca de US$ 62 mil no início da semana antes de se recuperar para a faixa de US$ 65 mil a US$ 66 mil. Durante a recuperação, os juros em aberto (OI) aumentaram de aproximadamente US$ 22 bilhões para acima de US$ 23 bilhões, indicando que traders alavancados estavam reentrando no mercado e adicionando novas posições.

As taxas de fundos permaneceram positivas ao longo de toda a semana, atingindo um pico por volta de 9 a 10 de junho, à medida que o posicionamento long se acelerou durante o rebote inicial. As taxas depois moderaram para níveis neutro-positivos, sugerindo menor congestionamento no lado comprador. A combinação de preços em alta, aumento do OI e taxas de funding positivas aponta para uma transição da fase de desalavancagem da semana passada para um período de reconstrução de alavancagem. Embora a alavancagem permaneça abaixo dos picos anteriores, aumentos contínuos no OI e no funding sem uma ruptura decisiva acima de US$ 66 mil podem sinalizar riscos crescentes de posicionamento comprado.

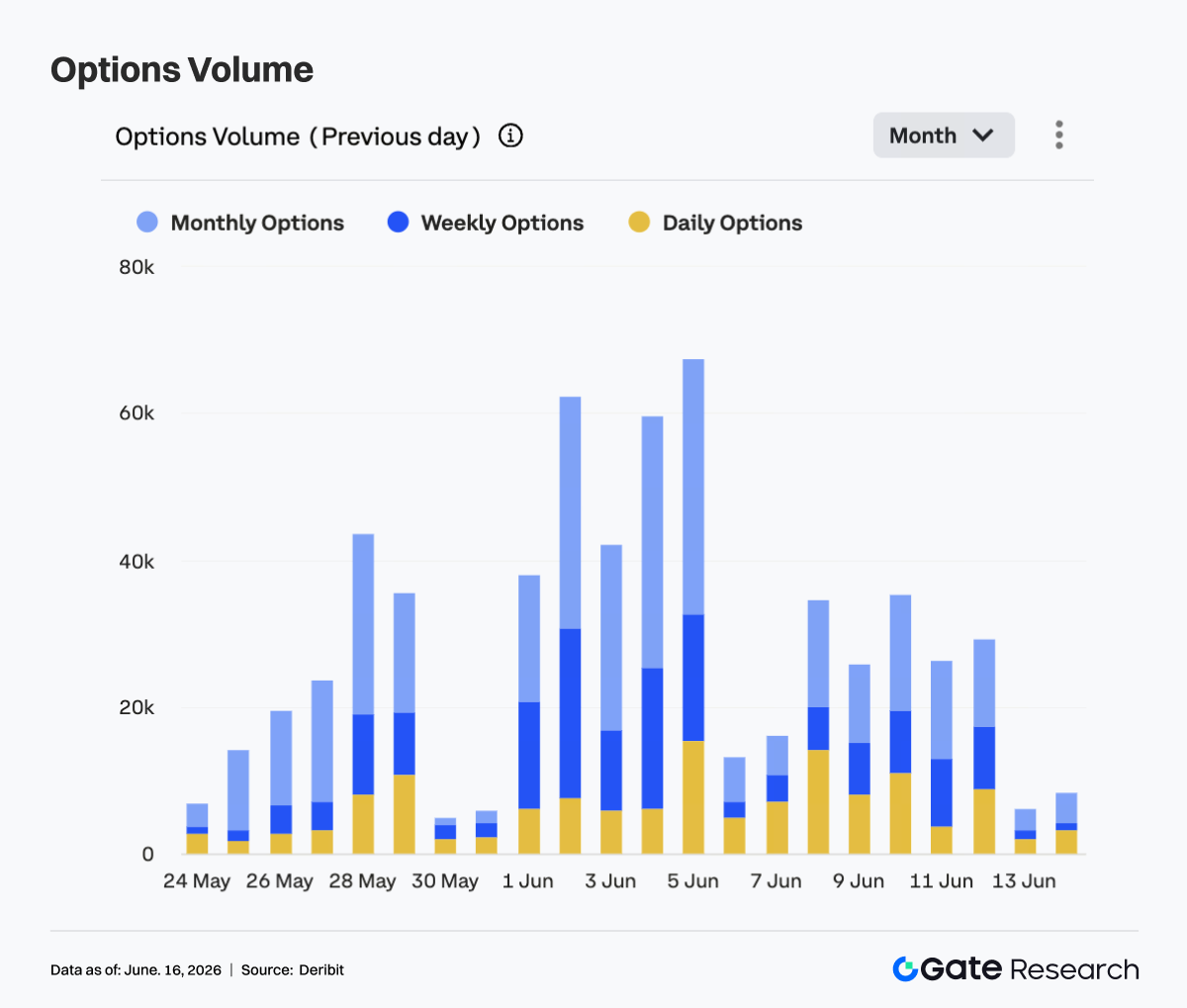

4.2 Volume de Opções Esfria; Contratos Mensais Seguem Dominantes

O volume de negociação de opções de BTC caiu de forma notável em comparação com a semana anterior. O volume diário atingiu o pico em torno de 35 mil contratos em 8 e 10 de junho, enquanto a maioria dos dias de negociação registrou volumes na faixa de 25 mil a 30 mil contratos, antes de cair drasticamente no fim de semana.

Os contratos mensais continuaram a dominar a atividade, indicando que os participantes do mercado permaneceram focados no posicionamento de médio prazo e na gestão de risco, em vez de especulação de curto prazo. A queda no volume de opções, junto com a estabilização do preço do BTC, sugere que o hedging de pânico e o reposicionamento de portfólio em larga escala diminuíram amplamente. No geral, o mercado mudou para um ambiente de "recuperação de preços, menor atividade e posicionamento de médio prazo". Um movimento sustentado acima de US$ 66 mil provavelmente seria necessário para reacender a negociação direcional de opções.

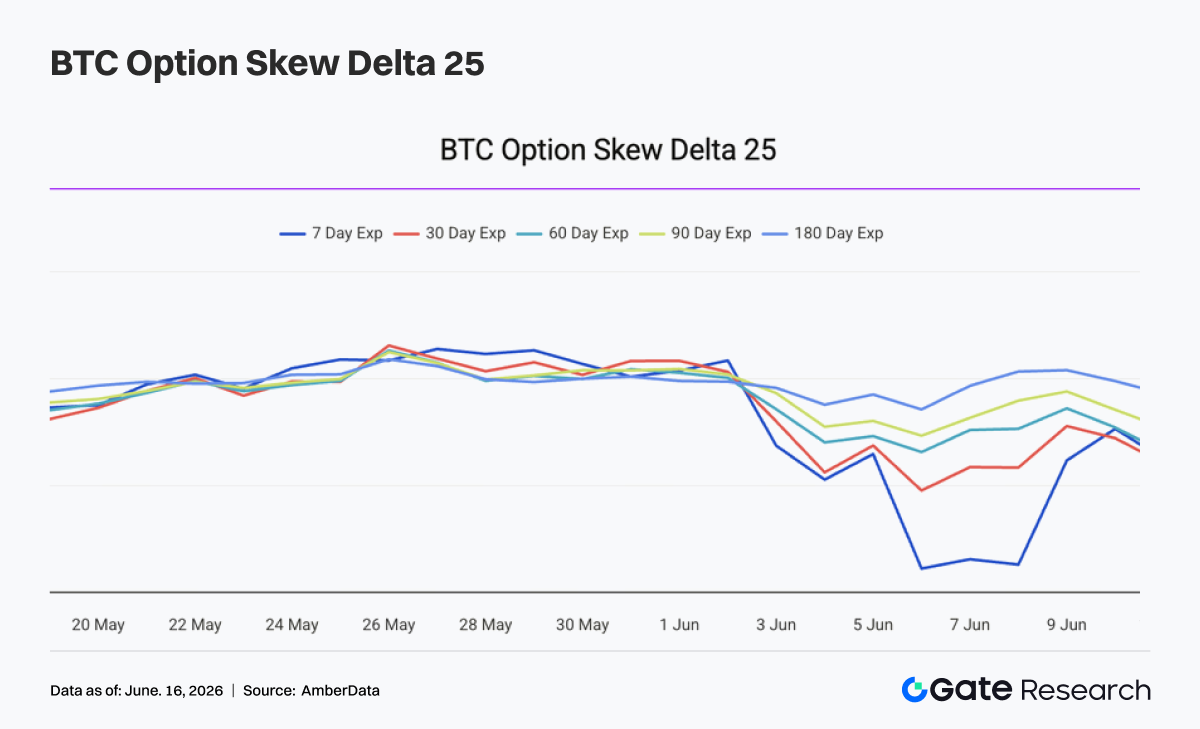

O 25D Skew do BTC se recuperou significativamente em todos os vencimentos na semana passada. No início da semana, o mercado permanecia defensivo, com o Skew de 7 dias se aproximando de -14 e o de 30 dias perto de -9, refletindo a elevada demanda por opções de venda e proteção contra queda.

Com o BTC se recuperando de aproximadamente US$ 62 mil para US$ 65 mil–US$ 66 mil, os níveis de Skew se recuperaram rapidamente. Em 12 de junho, o Skew de 7 dias havia melhorado para cerca de -3,5, enquanto os Skews de 30, 60 e 90 dias subiram para a faixa de -5 a -6. A recuperação mais acentuada no Skew de curto prazo sugere que o medo de curto prazo se dissipou rapidamente à medida que os preços se estabilizaram.

Embora o Skew permaneça negativo em todos os vencimentos, indicando demanda contínua por proteção, o mercado de opções claramente se afastou do posicionamento defensivo extremo observado anteriormente. Uma estabilização adicional acima de US$ 66 mil poderia levar o Skew a níveis mais próximos do neutro, enquanto um movimento de volta abaixo de US$ 63 mil pode reavivar a demanda por hedge.

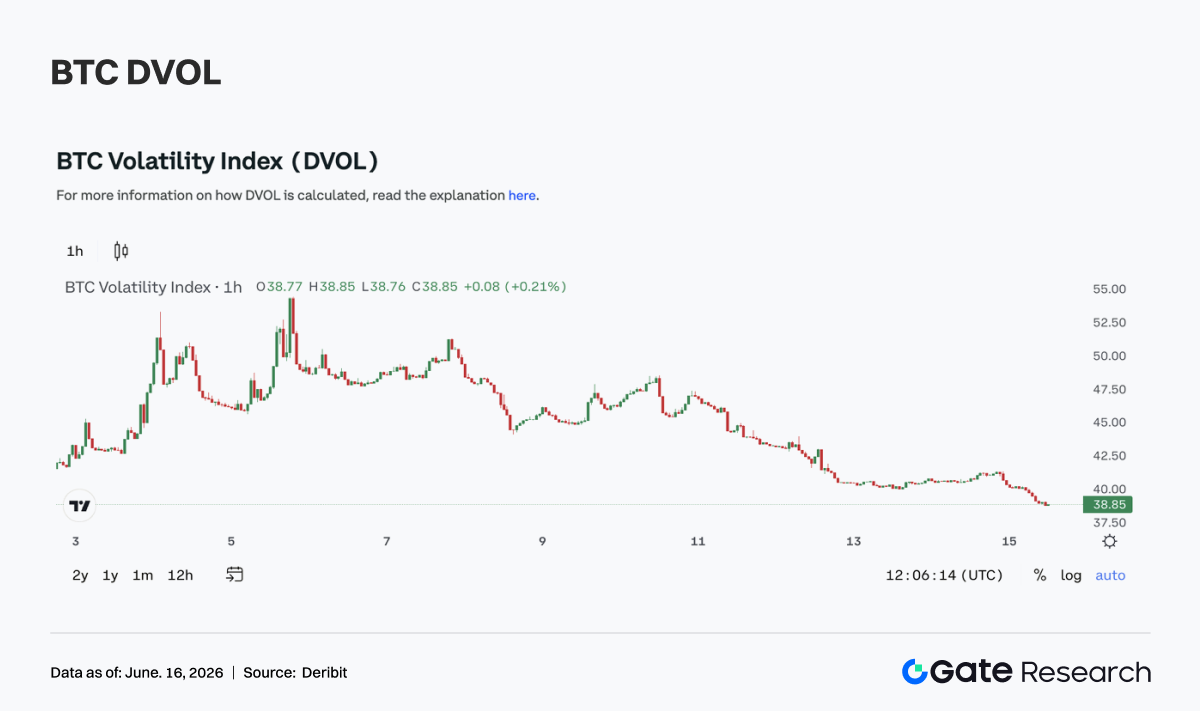

O índice de volatilidade do BTC (DVOL) apresentou tendência de queda ao longo da semana. O índice começou na faixa de 47 a 49, refletindo os prêmios de risco remanescentes da forte liquidação da semana passada. À medida que o BTC se estabilizou e se recuperou, a volatilidade implícita se comprimiu de forma constante.

Embora o DVOL tenha se recuperado brevemente para cerca de 48 em 10 de junho, o movimento durou pouco. O índice caiu subsequentemente para aproximadamente 41 em 12 de junho e se aproximou de 40 no fim de semana. O declínio do DVOL coincidiu com menor volume de opções, melhora do Skew e recuperação do preço do BTC, todos apontando para uma redução significativa nas expectativas de turbulência de mercado de curto prazo.

No geral, o mercado de derivativos transitou de um ambiente de alta volatilidade e defensivo para uma fase mais estável, caracterizada por recuperação de preços e compressão de volatilidade. Se o BTC continuar negociando dentro da faixa de US$ 63 mil a US$ 66 mil, a volatilidade provavelmente permanecerá moderada, embora uma ruptura dessa faixa possa desencadear uma renovada expansão da volatilidade.

5. Perspectivas

6. Atualizações Institucionais da Gate

Desempenho de Negociação Robusto, Superando Consistentemente o Mercado

-

O desempenho das negociações à vista e de derivativos continuou a superar o mercado geral, com a participação do volume de negociação institucional aumentando 7,5% mês a mês.

-

As negociações à vista de BTC e ETH superaram o mercado, com sua participação combinada no volume spot total da plataforma subindo 9,62% mês a mês.

-

A atividade de negociação em altcoins de cauda longa se manteve forte, continuando a contribuir para o crescimento da participação de mercado.

-

O perfil de clientes institucionais continuou a melhorar, com várias empresas de negociação quantitativa e criadores de mercado aumentando de forma constante seus volumes de negociação.

Crescimento Contínuo do Ecossistema CrossEx

-

O volume de negociação da CrossEx cresceu 22,6% semana a semana, refletindo o crescimento sustentado da demanda por negociação entre exchanges.

-

O novo CrossEx Colo Service foi lançado, reduzindo ainda mais a latência para negociação entre plataformas.

-

Suporte para mais 37 pares de negociação foi adicionado, elevando a cobertura para 6 exchanges principais e 5.836 pares de negociação.

Otimização Contínua de Tecnologia e Infraestrutura

-

Lançamento oficial do Modo de Estratégia Delta-Neutro, projetado especificamente para traders que executam arbitragem de taxa de funding, negociação de basis e outras estratégias delta-neutras.

-

Aprimoramentos contínuos na capacidade de processamento de ordens e na estabilidade do sistema, com a versão mais recente entregando uma melhoria de desempenho de 30%.

Fontes de Dados:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

A Gate Research é uma plataforma abrangente de pesquisa sobre blockchain e criptomoedas que oferece conteúdo aprofundado para leitores, incluindo análise técnica, insights de mercado, pesquisas do setor, previsão de tendências e análise de políticas macroeconômicas.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomenda-se que os usuários realizem sua própria pesquisa e compreendam completamente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos decorrentes de tais decisões.