Resumo

- Na semana passada, o mercado girou em torno das negociações diplomáticas entre EUA e Irã, da alta dos rendimentos dos títulos do Tesouro americano e da troca na presidência do Fed, elevando significativamente a volatilidade dos ativos de risco globais.

- BTC e ETH se recuperaram após quedas profundas, mesmo com saídas líquidas persistentes dos ETFs, enquanto o sentimento geral do mercado seguiu cauteloso.

- O capital on-chain continuou migrando para camadas de execução como Arbitrum e Base, enquanto o interesse em financiamento para estacionamento em mainnet, mercados de previsão e direções macro de negociação esfriou de forma notável.

- A negociação no TradFi Perp DEX permaneceu centrada em ouro e petróleo bruto, mas a atividade em ações e ativos relacionados a IA começou a se recuperar, sinalizando o retorno de capital para ativos de risco.

- A infraestrutura cross-chain acumulou perdas de quase US$ 400 milhões no último mês e meio. A superfície de ataque se expandiu de contratos de bridge para redes de validadores, TSS e RPC off-chain, levando o mercado a reavaliar os riscos de segurança cross-chain.

- O mercado de derivativos apresentou uma estrutura de "baixa alavancagem, baixa volatilidade e preço fraco". Embora o Skew tenha se recuperado, a demanda por proteção contra quedas ainda não desapareceu por completo.

- A participação de mercado de futuros e spot institucionais permaneceu estável. As participações de BTC/USDT e ETH/USDT cresceram 5% em relação ao mês anterior. A CrossEx adicionou negociação spot em uma grande exchange no final de maio.

1. Análise do foco do mercado

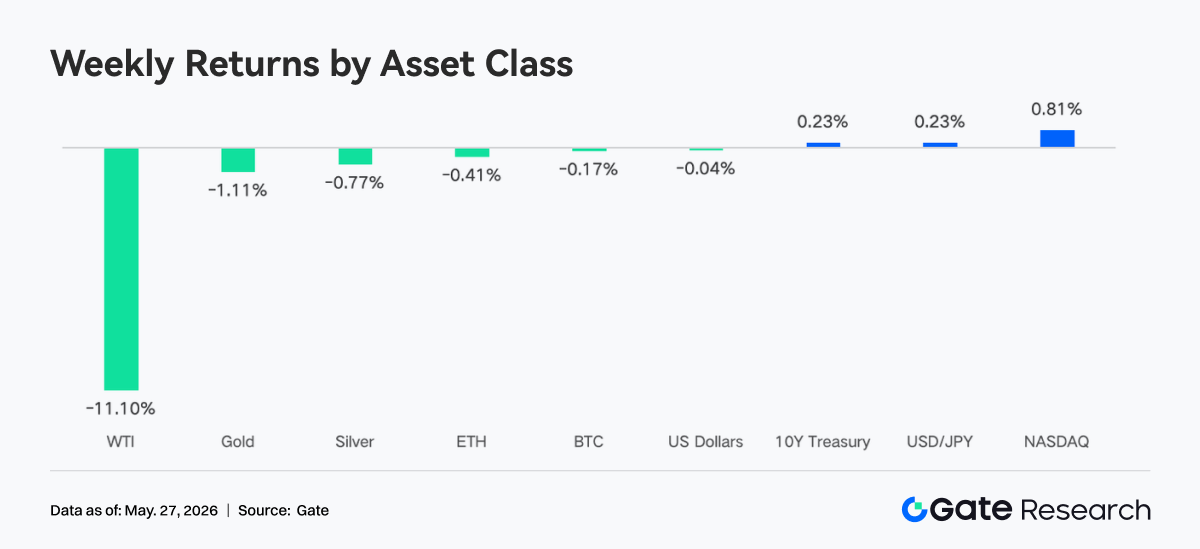

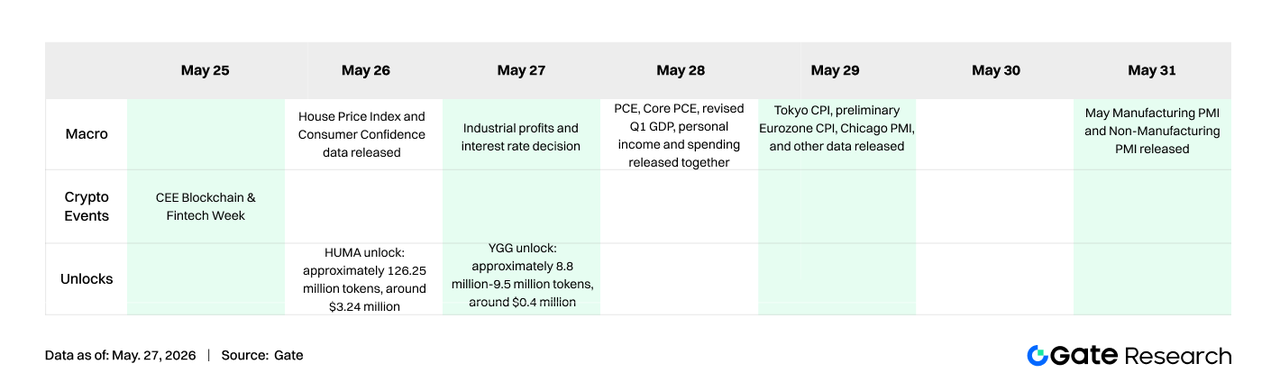

O grande tema da semana foram as negociações diplomáticas entre EUA e Irã. Trump afirmou que as conversas estavam na "fase final", mas o secretário de Estado Rubio declarou na sexta-feira que "nenhum acordo foi alcançado", com reviravoltas na geopolítica ditando os movimentos dos preços dos ativos. Sob pressão do otimismo em torno de um acordo de paz, o WTI chegou a US$ 98,88 o barril. O mandato de Powell como presidente do Fed terminou, e Warsh foi empossado em 23 de maio. Embora tenha sinalizado abertura para cortes de juros, as expectativas de curto prazo do mercado para cortes esfriaram consideravelmente. O rendimento do título de 10 anos do Tesouro dos EUA saltou para cerca de 4,56%. As ações americanas subiram pela oitava semana consecutiva, mas com desempenho claramente divergente. A receita do primeiro trimestre da Nvidia atingiu US$ 81,6 bilhões, alta de 85% na comparação anual e muito acima das expectativas, mostrando que a demanda por infraestrutura de IA segue forte. No entanto, a reação de suas ações foi contida, sem alta expressiva. A SpaceX protocolou oficialmente o pedido de IPO, com meta de captação de US$ 75 bilhões e valuation potencial de até US$ 1,75 trilhão.

Na semana passada, o sentimento do mercado cripto foi majoritariamente pessimista e cauteloso. As saídas líquidas contínuas dos ETFs de Bitcoin e Ethereum refletiram a preocupação dos investidores com a incerteza macroeconômica, a volatilidade dos preços das criptomoedas e as perspectivas da política regulatória. Em especial, duas semanas consecutivas de saídas líquidas em larga escala dos ETFs de Bitcoin intensificaram o pânico no mercado.

2. Análise de liquidez

2.1 Escala dos ETFs de BTC continua a crescer

Na semana passada, o mercado de ETFs de BTC seguiu registrando saídas expressivas de recursos. Em 18 de maio, houve saída líquida de US$ 648,60 milhões, a maior do período. O total semanal de saídas líquidas atingiu US$ 1.256,30 milhões. Comparado com os US$ 995,50 milhões da semana anterior, o volume de saídas se ampliou, indicando pessimismo persistente e redução contínua da exposição ao Bitcoin por parte dos investidores institucionais.

O mercado de ETFs de Ethereum também enfrentou pressão e manteve saídas líquidas. Em 18 de maio, as saídas chegaram a US$ 86,40 milhões, o maior valor diário da semana. O total semanal foi de US$ 216,00 milhões. Na comparação com os US$ 255,20 milhões da semana anterior, houve leve redução, mas o mercado permaneceu em estado geral de saída, refletindo cautela também em relação aos ETFs de Ethereum.

- Produto de ETF de BTC com maior fluxo líquido:

- MSBT, Morgan Stanley: entrada líquida semanal de US$ 1,10 milhão

- Produtos de ETF de ETH com maiores fluxos líquidos:

- ETHB, BlackRock: entrada líquida semanal de US$ 5,50 milhões

- ETHW, Bitwise: entrada líquida semanal de US$ 2,90 milhões

- AUM total: Em 22 de maio, o AUM dos ETFs de BTC era de US$ 98,87 bilhões, enquanto o dos ETFs de Ethereum somava US$ 13,45 bilhões. O mercado de ETFs de BTC teve mais de US$ 1,2 bilhão em saídas líquidas, reduzindo o AUM total, que ainda assim se manteve em patamar elevado.

- Tendências institucionais: Os fluxos institucionais divergiram fortemente nesta semana. Para ETFs de Bitcoin, a maioria dos produtos seguiu sob pressão de saída, com o IBIT da BlackRock registrando saídas líquidas superiores a US$ 1 bilhão, indicando redução de exposição por grandes instituições. No entanto, o MSBT do Morgan Stanley registrou pequena entrada líquida na contramão, sugerindo que algumas instituições podem estar fazendo alocações táticas ou hedge de risco. Para ETFs de Ethereum, o ETHB da BlackRock e o ETHW da Bitwise tiveram pequenas entradas líquidas, possivelmente ligadas a expectativas sobre o desenvolvimento futuro do Ethereum ou catalisadores positivos, embora o mercado geral ainda seja dominado por saídas.

2.2 Liquidez do TradFi

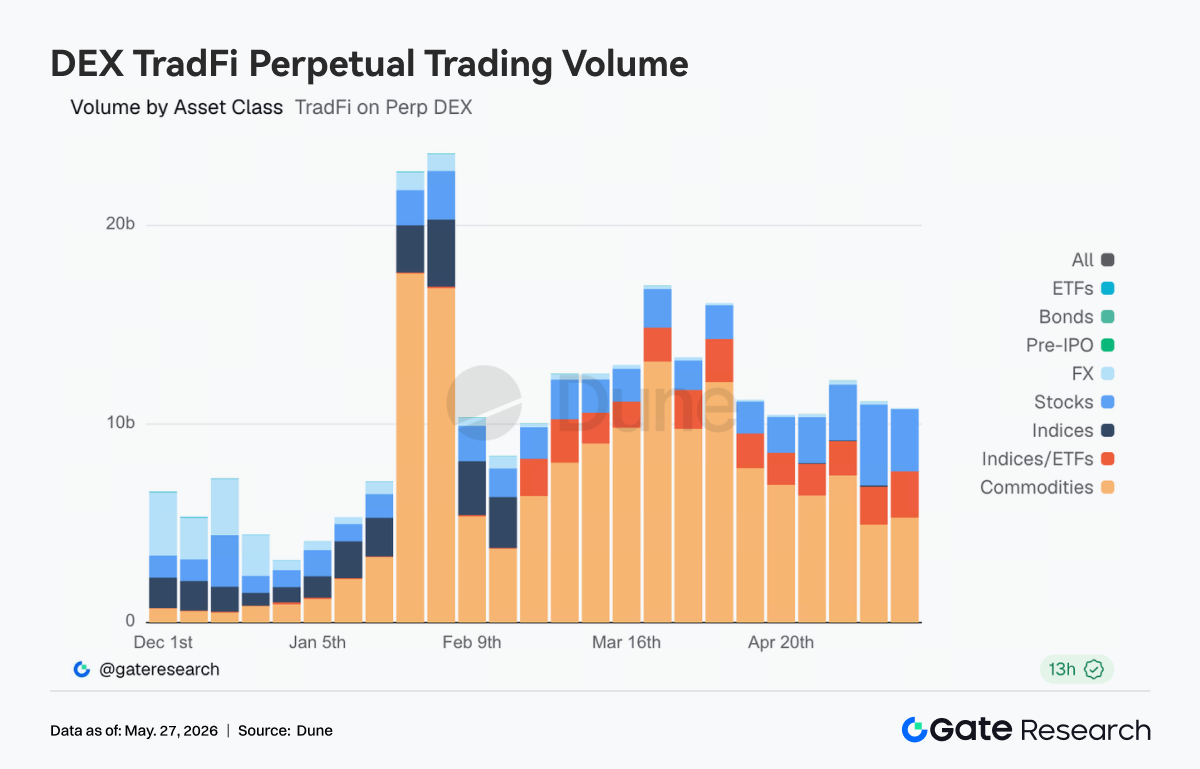

- TradFi Perp DEX: Na última semana, a atividade de negociação de ativos TradFi nos Perp DEXs permaneceu elevada no geral, mas com clara divergência estrutural. Commodities continuaram absolutamente dominantes, com negociações de petróleo bruto e ouro respondendo pela maior parte do volume. No entanto, com a distensão das negociações EUA-Irã e o recuo do petróleo, o volume de commodities esfriou em relação aos picos anteriores. Ao mesmo tempo, a participação de ações e índices aumentou, refletindo o retorno de capital de negociações macro e geopolíticas para ações americanas e temas de IA. A negociação de ETFs e câmbio permaneceu relativamente estável, indicando que a demanda por negociação TradFi on-chain está migrando gradualmente de uma atividade pontual impulsionada por eventos para uma estrutura de alocação multiativos mais equilibrada.

- Gate TradFi Perp: Na última semana, o volume de negociação do Gate TradFi Perp se manteve ativo, mas esfriou de forma notável em relação ao pico de março. Estruturalmente, metais preciosos continuaram dominando, com o ouro liderando o volume. Isso refletiu a demanda contínua por proteção segura em meio à rápida alta dos rendimentos globais e à incerteza geopolítica persistente. No entanto, após o início desta semana, o volume diário caiu significativamente em relação aos picos intermediários anteriores, indicando que a atividade de alta frequência em torno de ouro, petróleo e eventos macro estava diminuindo. Enquanto isso, a participação de ações se recuperou, especialmente em ativos de IA e tecnologia, mostrando que parte do capital começava a girar de negociações macro de proteção para ativos de risco. A negociação de índices, câmbio e commodities permaneceu baixa e estável no geral, indicando que a negociação TradFi on-chain ainda está centrada no ouro, mas a estrutura do mercado está gradualmente se afastando de uma abordagem "orientada a eventos" para uma alocação multiativos mais equilibrada.

- Profundidade do livro de ordens do TradFi: Selecionamos XAUT, o ativo TradFi de maior volume, e analisamos a profundidade de seu livro de ordens (Delta). Na semana passada, a estrutura de liquidez do livro de ordens do XAUT passou de "short primeiro, long depois". No início, em 13 de maio, surgiu um Delta extremamente negativo, com mínima próxima de -US$ 2,2 milhões, mostrando liquidez claramente inclinada para o lado baixista. Isso coincidiu com a rápida queda do XAUT de cerca de US$ 4,70 mil para perto de US$ 4,60 mil, indicando forte pressão vendedora e retirada de liquidez. De 15 a 17 de maio, o Delta se tornou claramente positivo, entre +US$ 500 mil e +US$ 1,3 milhão. Isso significa que as ofertas começaram a se recompor, com uma parede de ofertas evidente no livro de ordens. No entanto, o preço não se recuperou com a mesma força, sugerindo que a liquidez era mais "liquidez de absorção" do que compra ativa de momentum. Notadamente, nos dias 24 e 25, houve uma recuperação clara, com barras verdes do Delta se expandindo rapidamente e o preço voltando acima de US$ 4,55 mil. Ainda assim, o volume de compra ativo não foi suficiente para levar o XAUT a uma forte tendência de alta.

3. Insights de dados on-chain

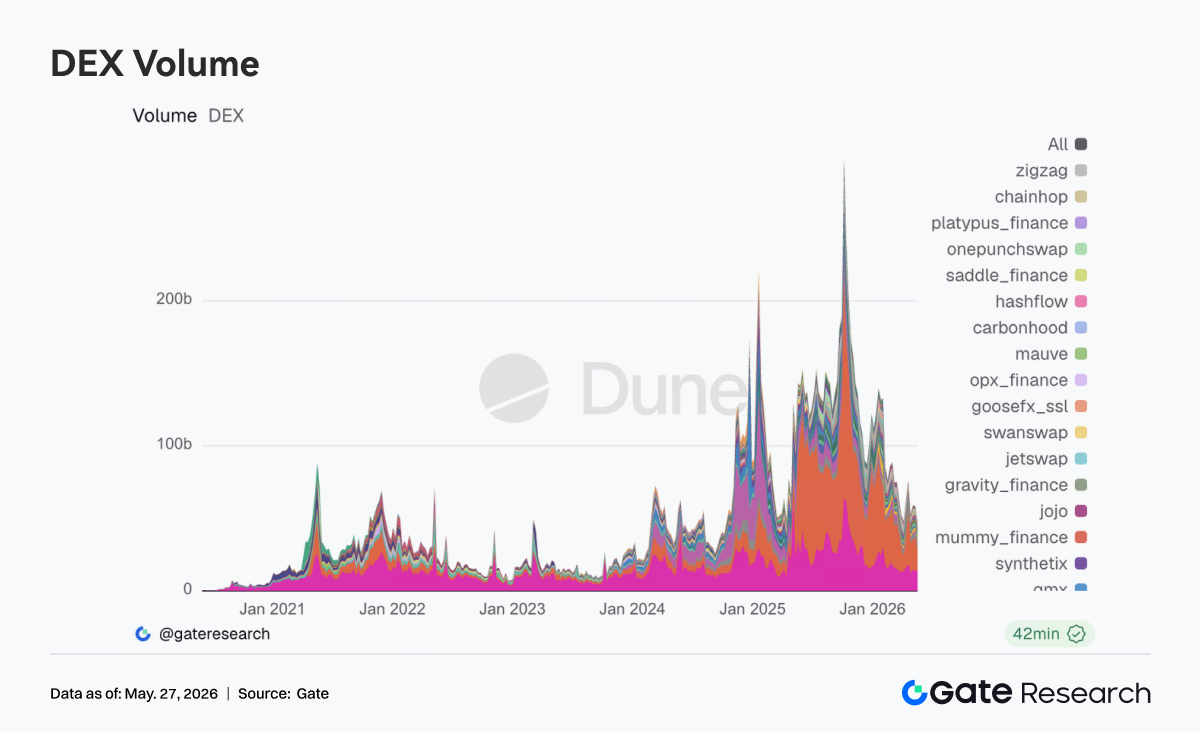

Esta semana, a negociação on-chain se manteve altamente resiliente apesar do esfriamento geral dos ativos de risco. Após 18 de maio, o Bitcoin atingiu uma mínima de duas semanas, mas o volume das DEXs não perdeu força no mesmo ritmo. Pelo contrário, o capital se concentrou ainda mais em protocolos principais com liquidez mais profunda e execução mais estável. Uniswap e PancakeSwap continuaram ocupando as principais fatias de negociação, enquanto a atividade na Aerodrome, dentro do ecossistema Base, aumentou. A demanda por negociação on-chain não recuou; em vez disso, em um ambiente volátil, mostrou preferência por plataformas de roteamento maduro e baixo slippage.

No lado da Solana, Raydium e Meteora permaneceram em níveis elevados, mas o crescimento marginal desacelerou de forma notável em relação às semanas anteriores. O interesse em ativos meme e pools de liquidez de alta volatilidade começou a esfriar. No front regulatório, após o avanço de legislação relacionada ao mercado cripto pelo Comitê Bancário do Senado em meados de maio, as avaliações de mercado para infraestrutura de negociação em conformidade subiram, e a liquidez on-chain se concentrou ainda mais em protocolos líderes.

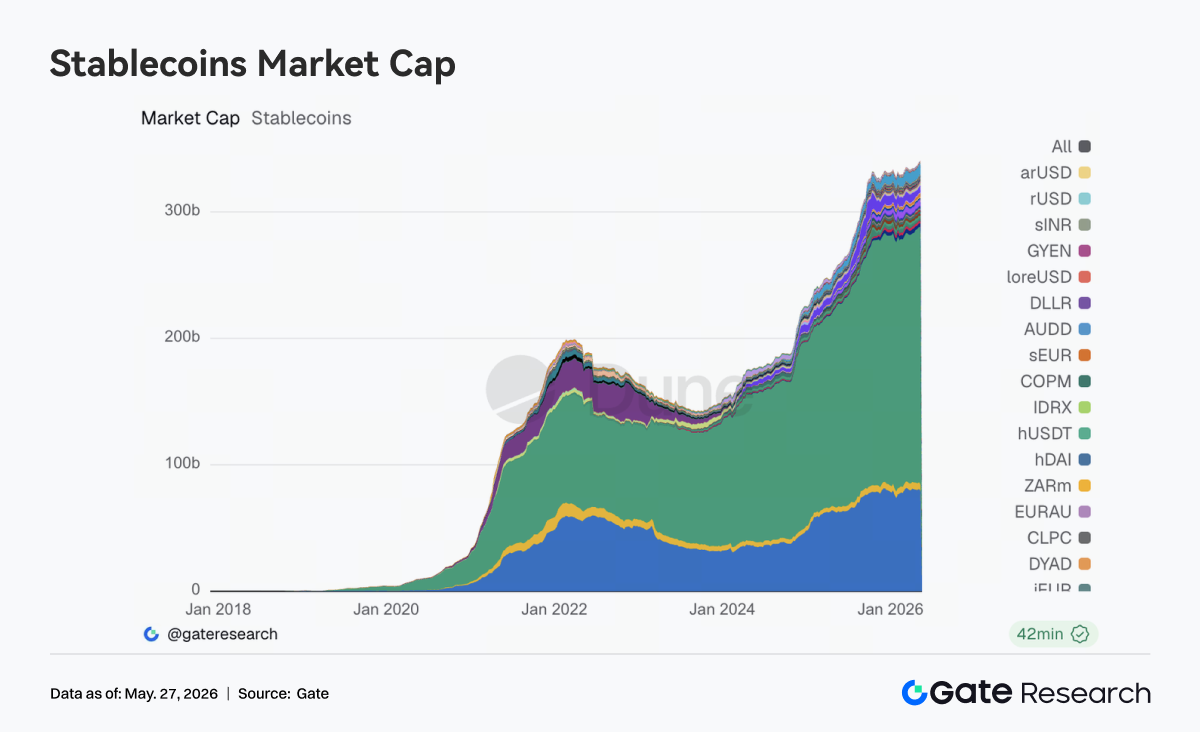

Esta semana, o setor de stablecoins não apresentou expansão rápida no nível agregado, mas os ajustes estruturais internos continuaram se aprofundando. USDT e USDC permaneceram dominantes, mas o foco do novo capital migrou gradualmente do simples crescimento de escala para pagamentos, compensação, distribuição cross-chain e compatibilidade institucional. Ativos como USDS, USDe e PYUSD ainda mostraram alguma capacidade de absorção, mas a distinção do mercado entre "stablecoins com rendimento" e "ativos de liquidação em dólar de uso geral" se tornou mais nítida.

Esta semana, a Circle continuou fortalecendo o posicionamento do USDC em cenários de liquidação cross-chain, negociação de alta frequência e distribuição institucional. O mercado também voltou a se concentrar em stablecoins que podem se conectar diretamente a sistemas financeiros tradicionais. Ao mesmo tempo, as discussões regulatórias sobre mecanismos de rendimento de stablecoins e limites regulatórios continuaram avançando. A lógica de valuation do mercado de stablecoins está gradualmente passando de escala em primeiro lugar para capacidade de padronização de conformidade em primeiro lugar. No geral, o sentimento no setor de stablecoins foi estável esta semana, mas a direção foi relativamente clara.

3.3 Ativos LST de ETH sob pressão, enquanto ativos de SOL se mantiveram relativamente estáveis

O setor de staking líquido entrou em uma fase mais evidente de divergência estrutural. Ativos centrais baseados em ETH, como Lido, sofreram algum recuo, à medida que grandes fundos reajustaram posições e alocação de duração após a recuperação anterior. Em contraste, os ativos do lado SOL foram mais resilientes, com Sanctum, Jito e Jupiter Staked SOL permanecendo amplamente estáveis e sem pressão de saída óbvia.

As variáveis centrais que afetaram o apetite por risco em LST esta semana ainda vieram da segurança cross-chain e da padronização de ativos. Em meados de maio, a Lido explicou suas razões para escolher o Chainlink CCIP na expansão cross-chain do wstETH, e o mercado renovou o foco na segurança das bridges e na estrutura padronizada de ativos. Após os incidentes envolvendo Kelp e a bridge cross-chain, o mercado começou gradualmente a diferenciar os níveis de risco entre LSTs nativos padronizados e ativos bridgeados com wrapper secundário.

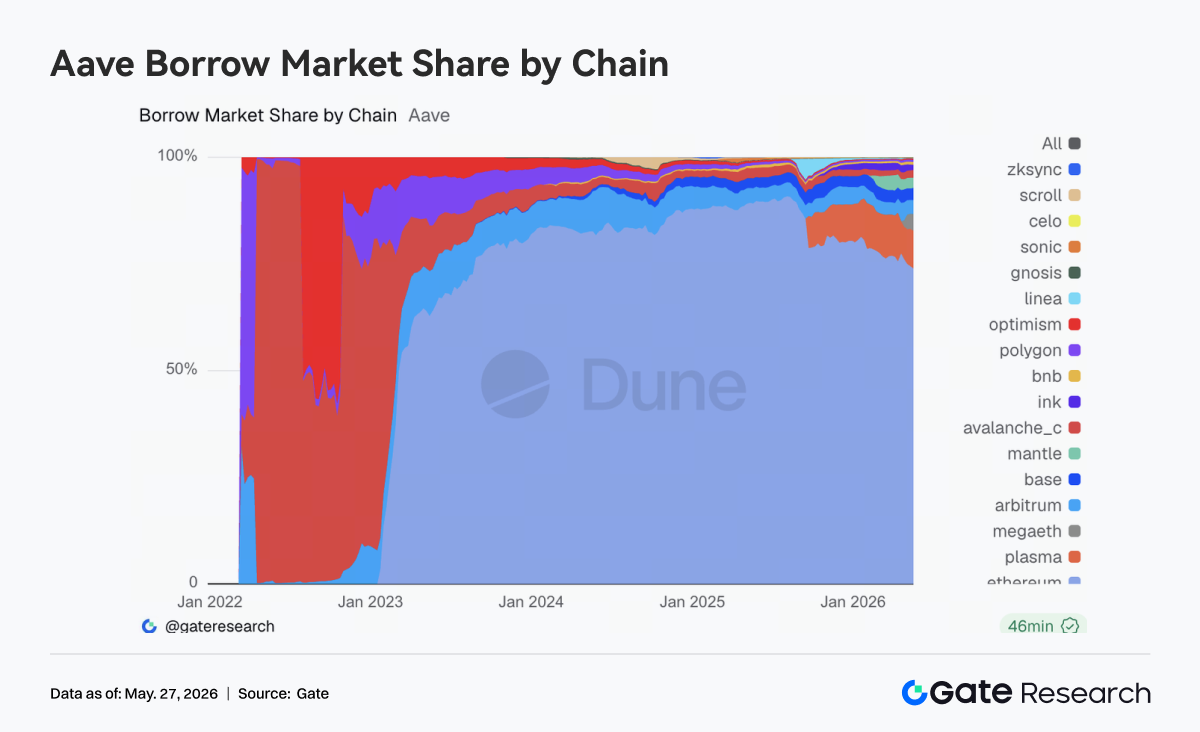

A principal mudança na Aave esta semana envolveu ajustes na estrutura de demanda por empréstimos. O total de empréstimos na plataforma caiu um pouco em relação à semana passada. O Ethereum V3 manteve sua posição central, mas sua atração marginal foi mais fraca do que em fases anteriores. Enquanto isso, a capacidade de absorção de empréstimos da Plasma e da MegaETH continuou se fortalecendo. A MegaETH se destacou, com o tempo de retenção de capital e a atividade melhorando significativamente, migrando gradualmente de demanda impulsionada por narrativa para absorção real de liquidez.

No lado da governança, a Aave avançou na rotação de signatários do Emergency Guardian em 20 de maio, elevando a resposta a emergências e o controle de risco cross-chain a uma prioridade maior. Ações de governança anteriores relacionadas ao descongelamento do WETH e à restauração do LTV também mostraram que o protocolo passou gradualmente da fase de disposição de risco após a reação em cadeia rsETH/Kelp para uma fase de reconstrução normalizada. Pela estrutura atual, o capital está retornando ao ecossistema Aave, mas com preferência por cenários on-chain com novos incentivos e novo espaço de crescimento.

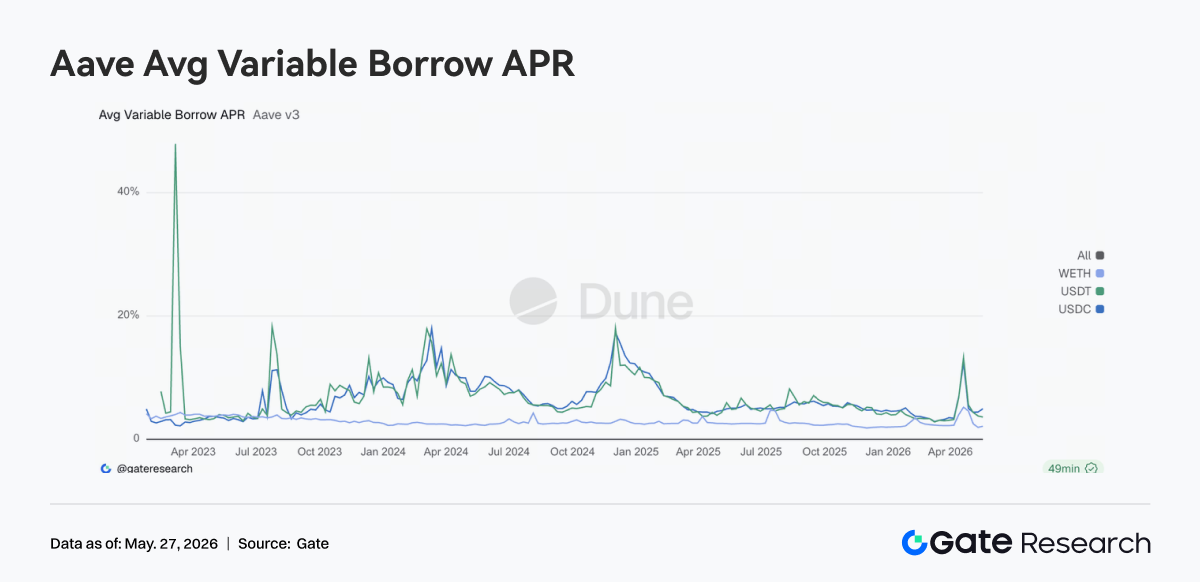

Os custos de empréstimo de stablecoins da Aave se distanciaram claramente do estado de alta pressão observado durante o período de eventos no final de abril. As taxas de fundos de USDT e USDC recuaram para uma faixa operacional normal, enquanto os custos de empréstimo de WETH caíram ainda mais. A mudança central no mercado é que o uso de capital retornou a uma estrutura normal. A demanda por financiamento em stablecoin está concentrada principalmente em arbitragem, estratégias neutras e giro de liquidez, enquanto o lado do WETH não viu uma nova onda de demanda unilateral por empréstimos.

No entanto, a utilização de USDC permanece relativamente alta, e a liquidez em dólar ainda é a categoria de financiamento com maior prêmio no mercado. No geral, o ambiente de financiamento claramente diminuiu a tensão vista durante o período anterior de eventos de risco. Combinado com o fortalecimento adicional da governança dos mecanismos de emergência e da estrutura Guardian esta semana, a mudança atual nas taxas da Aave representa um processo de reprecificação normalizado após a liberação de risco.

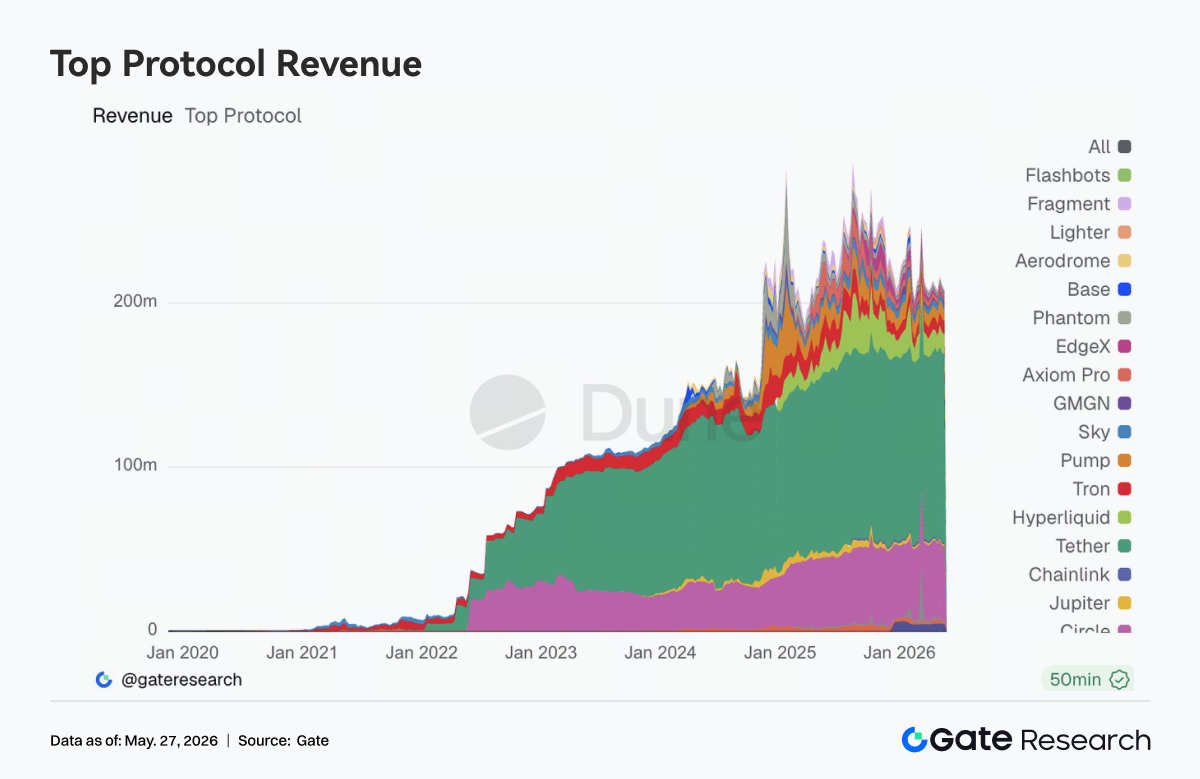

3.6 Receita dos protocolos retornou a uma estrutura liderada por stablecoins e infraestrutura

A estrutura de receita dos protocolos se tornou notavelmente mais estável em comparação com as semanas anteriores. Tether e Circle continuaram apresentando o desempenho de receita mais estável, e a emissão de stablecoins segue sendo o setor central com o fluxo de caixa on-chain de maior qualidade. Entre os protocolos de negociação, a receita da Hyperliquid permaneceu alta, mas o crescimento desacelerou de forma notável. A receita de protocolos impulsionados por pontos de entrada de negociação e tráfego de alta frequência, como Pump, Phantom e Axiom, também começou a esfriar.

Em contraste, camadas de correspondência e infraestrutura subjacentes, como edgeX e Titan Builder, mostraram maior resiliência. Recentemente, a Hyperliquid continuou avançando direções de expansão como validadores, perpétuos RWA e mercados de eventos. A Circle também reforçou o suporte ao USDC para a Hyperliquid, mostrando que a demanda de longo prazo do mercado por sistemas de negociação on-chain eficientes não enfraqueceu. No entanto, a estrutura de receita desta semana indica que a expansão da atividade do usuário não está mais transbordando sem limites. O capital começou a se concentrar novamente em camadas de liquidação, correspondência e compensação subjacentes com capacidade sustentável de retenção de fluxo de caixa. No geral, a lógica de receita dos protocolos está gradualmente retornando à qualidade do fluxo de caixa.

4. Acompanhamento de derivativos

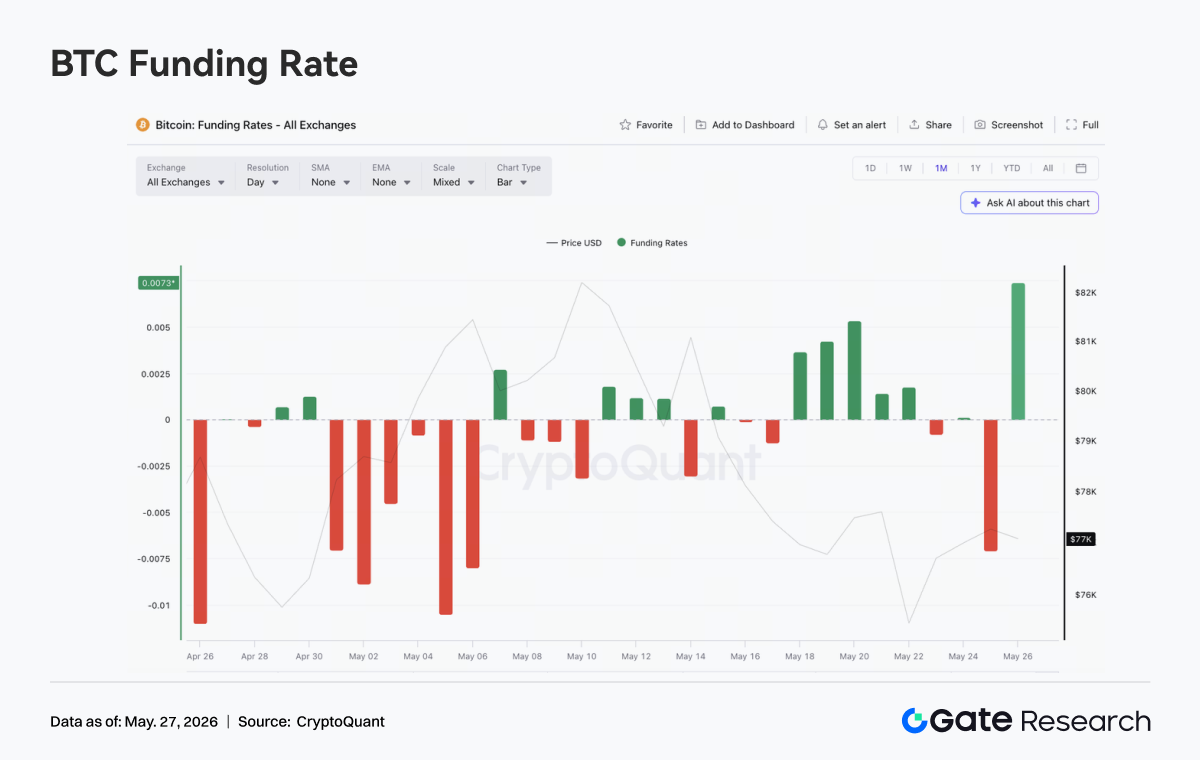

4.1 Taxas de fundos do BTC permaneceram positivas, mas preço fraco pressionou posições long alavancadas

Entre 18 e 24 de maio de 2026, o preço do BTC se manteve amplamente fraco e lateralizado. Negociou perto de 77 mil no início da semana e, embora tenha havido recuperações pontuais, não conseguiu retomar a faixa de 78 mil a 79 mil. Por volta de 22 de maio, o preço caiu rapidamente e se manteve relativamente baixo durante o fim de semana.

Em divergência com o desempenho do preço, as taxas de fundos permaneceram positivas em vários momentos entre 18 e 22 de maio. Em especial, a taxa de fundos positiva continuou subindo de 18 a 20 de maio, indicando que algumas posições long mantiveram exposição alavancada apesar do preço fraco.

Essa combinação de "preço fraco + financiamento positivo" reflete que o mercado ainda tinha expectativas de compra na queda ou de negociação de recuperação no início da semana. Mas, como o BTC não conseguiu se recuperar, as posições long em um ambiente de financiamento positivo continuaram arcando com custos, e as taxas de fundos depois caíram gradualmente, mostrando que o sentimento comprador começou a esfriar.

Em termos de OI, esta semana ele flutuou geralmente entre US$ 25 bilhões e US$ 26 bilhões, claramente abaixo do pico anterior de US$ 29 bilhões. Quando o preço caiu rapidamente em 22 de maio, o OI se recuperou brevemente para cerca de US$ 26 bilhões, sugerindo que novas posições direcionais entraram durante a queda. No entanto, o OI caiu novamente, indicando que o capital alavancado não continuou adicionando posições. No geral, o mercado de derivativos desta semana esteve em um estado de consolidação com baixa alavancagem, com a queda de preço refletindo mais uma redução do apetite por risco do que uma cascata de liquidação alavancada em larga escala.

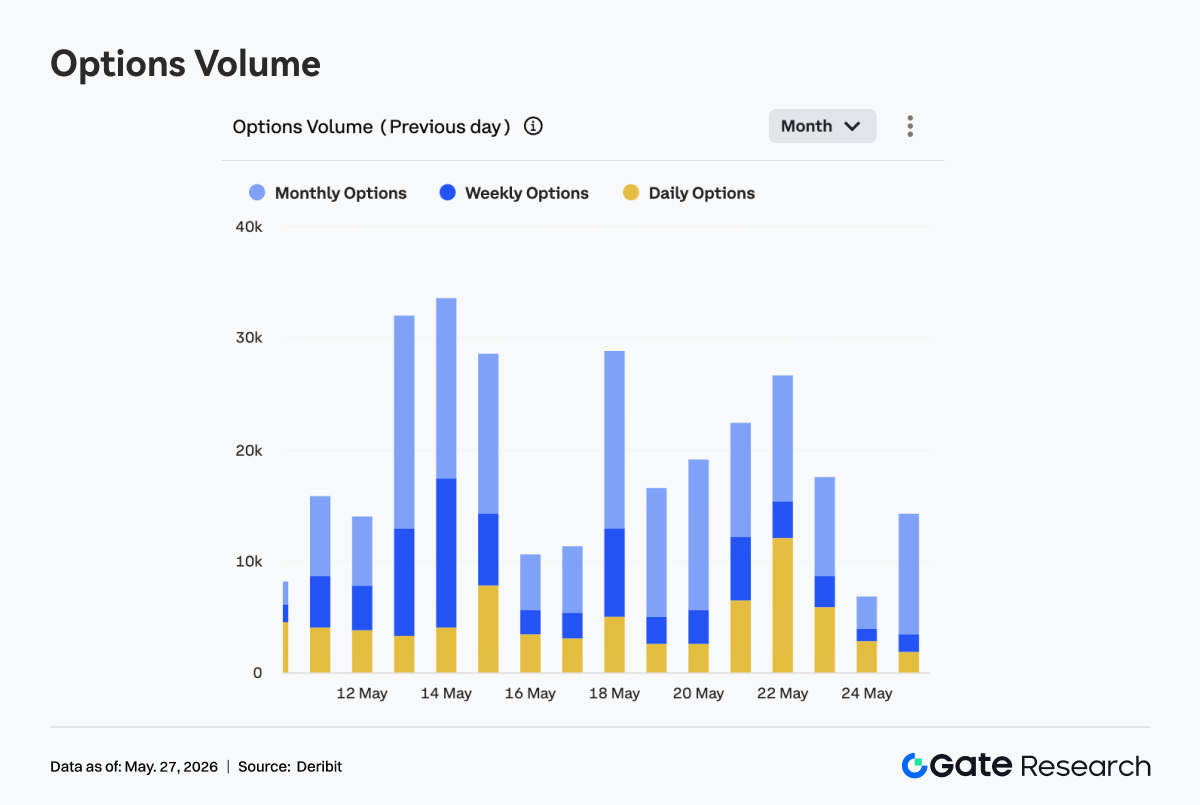

4.2 Volume de opções caiu, depois subiu, e o aumento da participação de opções diárias mostrou demanda mais forte por negociação de curto prazo

O volume de opções de BTC seguiu um padrão de queda, depois alta e posterior recuo. Em 18 de maio, o volume estava no pico semanal, perto de 29 mil. Em seguida, caiu para cerca de 16 mil a 19 mil entre 19 e 20 de maio, mostrando que, após a absorção da volatilidade macro e de preço do início da semana, a atividade de negociação do mercado esfriou temporariamente. Entre 21 e 22 de maio, o volume se expandiu novamente. Em 22 de maio, subiu para cerca de 26 mil, o segundo pico evidente da semana, coincidindo com a rápida queda do preço do BTC. Isso mostrou que a demanda por hedge e negociação de volatilidade de curto prazo aumentou simultaneamente durante a queda.

Estruturalmente, as opções mensais continuaram sendo a principal fonte de volume, especialmente em torno de 18 e 20 de maio, indicando que o mercado ainda estava focado principalmente em alocação de médio prazo e gerenciamento de risco. Mas o ponto mais notável desta semana foi o aumento claro na participação de opções diárias. Entre 21 e 23 de maio, a porção amarela se expandiu significativamente, especialmente em 22 de maio, quando as opções diárias contribuíram com uma grande parcela do volume. Isso mostra que, quando os preços caíram e a volatilidade de curto prazo se intensificou, o mercado preferiu usar instrumentos de curto prazo para negociação de eventos ou hedge rápido.

No geral, o mercado de opções desta semana não viu uma expansão unilateral e sustentada de volume, mas sim aumentos pontuais durante a queda de preço. A estrutura dominada por opções mensais mostra que as posições de médio prazo não saíram, enquanto o aumento da participação de opções diárias reflete uma demanda mais forte por gerenciamento de risco de curto prazo. Combinado com o Skew ainda negativo e o DVOL em tendência de baixa no geral, o mercado não entrou em precificação de pânico total, mas a sensibilidade à proteção contra quedas e à negociação de volatilidade de curto prazo aumentou notavelmente nos dias de oscilação de preço.

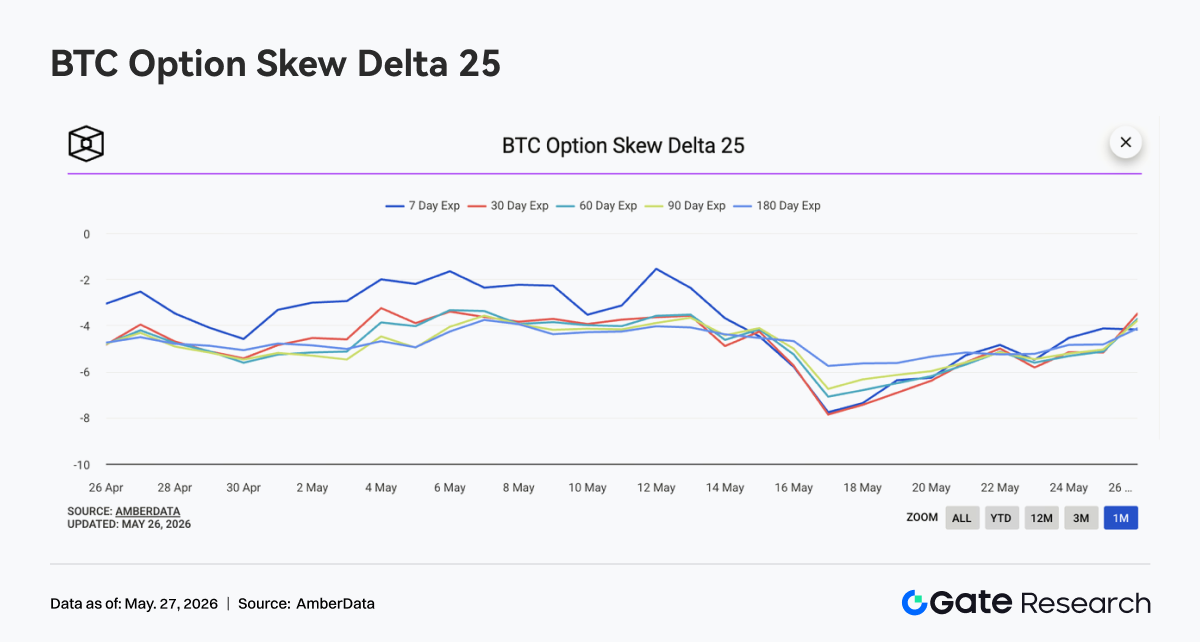

4.3 Skew de 25D se recuperou de níveis profundamente negativos, mas prêmio de proteção contra quedas não desapareceu

O Skew de 25D do BTC em todos os vencimentos se recuperou gradualmente de um território profundamente negativo. No início da semana, o Skew de 7D e 30D chegou a se aproximar de -8, mostrando que, após a queda de preço da semana anterior, a demanda por proteção de curto prazo contra quedas era muito forte. À medida que o preço entrou em consolidação em níveis baixos, o Skew em todos os vencimentos começou a se recuperar. Por volta de 24 de maio, o Skew de curto prazo havia se recuperado para cerca de -4,5, enquanto os vencimentos de médio e longo prazo também subiram.

A recuperação do Skew mostra que a demanda por proteção impulsionada pelo pânico diminuiu um pouco, e os prêmios de put de curto prazo caíram notavelmente em relação ao início da semana. No entanto, é importante notar que o Skew em todos os vencimentos permaneceu negativo no geral, o que significa que o mercado ainda não mudou completamente para uma postura otimista, e a precificação das opções ainda mantém uma defesa contra o risco de queda.

No geral, as mudanças no Skew esta semana refletem a transição do mercado de "compra direcionada de proteção" para "espera em níveis baixos". Se o BTC continuar lateralizando, o Skew pode se recuperar ainda mais. Mas se o preço cair novamente abaixo da mínima anterior, o Skew de curto prazo pode enfraquecer rapidamente mais uma vez.

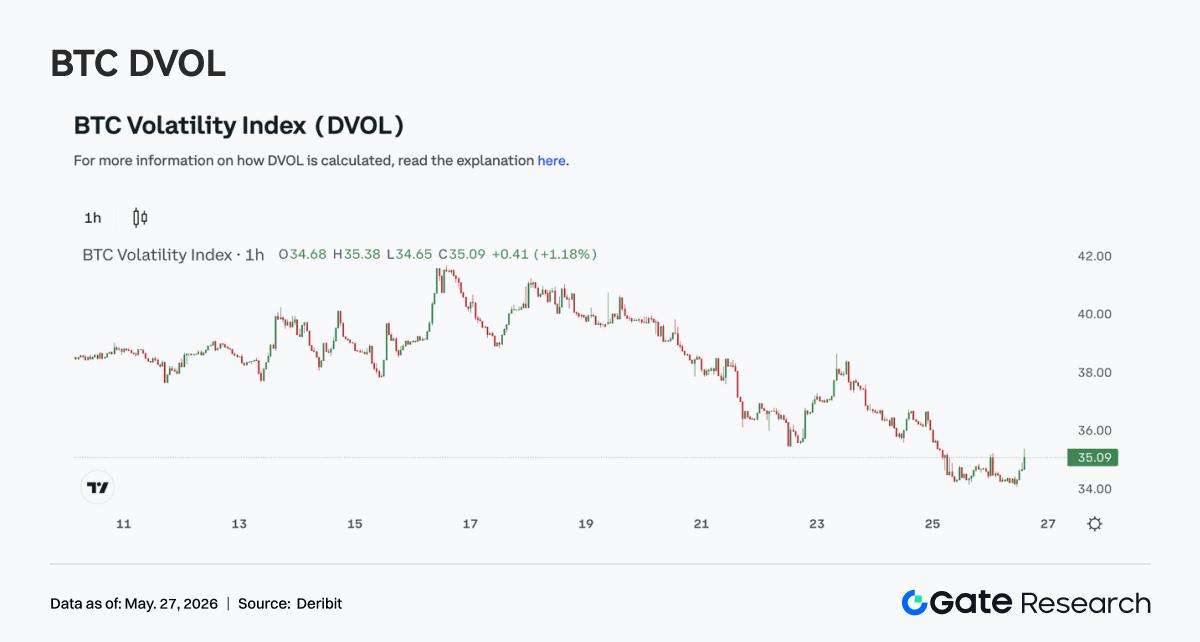

Esta semana, o índice de volatilidade DVOL do BTC mostrou uma tendência geral de queda com oscilações. No início da semana, o DVOL permaneceu perto de 40 e depois caiu gradualmente. Embora tenha havido uma breve perturbação quando o preço caiu em 22 de maio, o DVOL não conseguiu subir novamente de forma significativa e, em 24 de maio, havia caído para cerca de 36.

A ação de preço fraca combinada com o DVOL em declínio mostra que a reação do mercado à queda não se manifestou como uma expansão de volatilidade impulsionada pelo pânico. Em vez disso, aproximou-se de uma estrutura de "redução lenta de risco + queda de volatilidade". Isso é consistente com a consolidação de OI baixo e a recuperação do Skew, indicando que, após a liberação de risco anterior, tanto a alavancagem quanto a demanda por proteção esfriaram.

No geral, os derivativos de BTC esta semana mostraram uma combinação de baixa alavancagem, baixa volatilidade e preço fraco. No curto prazo, o mercado carece de um catalisador direcional claro. Se o preço continuar a se consolidar em níveis baixos, o DVOL pode permanecer baixo. No entanto, como o Skew ainda é negativo, se o preço cair novamente abaixo do suporte chave, a volatilidade ainda tem espaço para se expandir.

5. Perspectivas

6. Atualizações institucionais da Gate

Crescimento do negócio institucional

- A participação de mercado em futuros e spot institucionais permaneceu estável.

- As participações de BTC/USDT e ETH/USDT cresceram 5% em relação ao mês anterior.

- Múltiplas instituições globais de quant, alta frequência e gestão de ativos entraram na fase de integração e testes.

Atualização nos empréstimos institucionais

- A nova solução de empréstimos a 0 de juros foi lançada oficialmente, reduzindo ainda mais a barreira de entrada e elevando o limite de empréstimo por cliente para 10 milhões de USDT.

- Uma nova campanha de desconto para empréstimos colateralizados a prazo fixo será lançada em breve.

Desenvolvimento da CrossEx

- Negociação spot em uma grande exchange foi adicionada no final de maio.

- A primeira integração com DEX ocorrerá em junho.

Otimização contínua da infraestrutura técnica

- Otimização contínua da latência do WebSocket e das notificações de ordens.

- As atualizações do Spot SBE, OMS 3.0 e CrossEx continuaram avançando.

Marca e eventos globais

O evento institucional em Amsterdã em 2 de junho continuou progredindo, e a segunda rodada de convites para clientes institucionais globais foi iniciada.

Fontes de Dados

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma abrangente de pesquisa sobre blockchain e criptomoedas que oferece conteúdo aprofundado para leitores, incluindo análise técnica, insights de mercado, pesquisas do setor, previsões de tendências e análise de políticas macroeconômicas.

Aviso de isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomenda-se que os usuários realizem sua própria pesquisa e compreendam completamente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos decorrentes de tais decisões.