Resumo

-

Nas últimas duas semanas, o mercado passou por uma rápida recuperação após um choque de alta volatilidade, retornando em seguida a uma fase de compressão de baixa volatilidade. O centro dos preços avançou, enquanto a volatilidade recuou, com o capital preferindo aguardar confirmações.

-

Os canais de ETF e a expansão das stablecoins serviram de sustentação para essa recuperação. Apesar das oscilações de curto prazo, a demanda institucional permaneceu forte e a liquidez em dólar on chain não sofreu contração relevante, permitindo a continuidade da recuperação.

-

A ordem da rotação de capital segue clara: primeiro o BTC precisa manter uma faixa superior, depois o ETH deve sustentar força relativa, e só então temas de beta elevado recebem fluxos consistentes. Enquanto essa ordem se mantiver, oportunidades estruturais persistem.

Nas últimas duas semanas, a dinâmica central do mercado foi de recuperação rápida após um choque de volatilidade, seguida por compressão de baixa volatilidade. No início de abril, BTC e ETH subiram e recuaram sob influência de fatores geopolíticos, mudanças rápidas no apetite ao risco, realocação de fluxos de ETF e expansão de stablecoins on chain, até estabelecerem um novo patamar de preços. Por volta de 14 de abril, o BTC retomou o nível de US$ 74.000, enquanto o ETH apresentou recuperação ainda mais acentuada. Em 15 de abril, sinais do mercado de opções mudaram: a volatilidade implícita do BTC caiu para 43% e a do ETH para 66%, com o 25 Delta Skew convergindo para a neutralidade. O mercado saiu de uma volatilidade defensiva motivada por eventos e entrou em uma fase de espera por novos catalisadores e confirmação de direção. Reagir apenas às manchetes já não basta. Os retornos nas próximas semanas dependerão cada vez mais de fatores endógenos como estrutura de preços, posicionamento em volatilidade, dinâmica de fluxos de capital e alinhamento estratégico.

Dividindo as últimas duas semanas em fases, a primeira foi um repique reflexivo após o pânico; a segunda, de consolidação e reposicionamento. Por volta de 2 de abril, o BTC testou rapidamente US$ 69.305, enquanto o ETH consolidou próximo a US$ 2.168, mostrando força relativa ao precificar prêmio de recuperação. Em 9 de abril, o BTC chegou a US$ 72.857 antes de recuar, com cerca de US$ 274 milhões em liquidações em 24 horas, concentradas em posições short. Isso indica que o posicionamento entrou em uma zona de alta sensibilidade, onde choques macro ou de manchetes podem rapidamente desencadear novas eliminações de alavancagem. Nesse período, o supply total de stablecoins variou de US$ 316,3 bilhões para US$ 315,4 bilhões, sem contração relevante, sinalizando liquidez em dólar intacta. Após 14 de abril, o BTC voltou acima de US$ 74.000 e o ETH subiu para US$ 2.368, ambos em níveis superiores à semana anterior. A volatilidade, porém, recuou. Esse é um dos principais sinais quantitativos do período: o centro de preços sobe, o sentimento melhora, mas o pricing de risco se torna mais contido, indicando que grandes players aguardam confirmação em vez de perseguir preços.

Para trading quantitativo, o ambiente não favorece seguidor de tendência simples nem reversão à média pura. O cenário ideal é o breakout condicional após compressão de volatilidade, foco da estratégia de breakout por médias móveis densas discutida aqui. Quando médias móveis de curto e médio prazo convergem, as faixas de preço se estreitam, a volatilidade implícita recua, o skew volta à neutralidade e a saída de capital é limitada, o mercado se aproxima de um novo ponto de decisão direcional. Entradas baseadas apenas em rompimentos de preço podem gerar stop outs por falsos sinais. Ao combinar filtros de volatilidade, confirmação de volume, sinais de fluxo de ETF e stablecoin, e força relativa entre BTC e ETH, é possível filtrar breakouts de ruído e capturar oportunidades estruturais com mais eficácia. As duas últimas semanas ilustram bem o ambiente ideal para tais estratégias.

I. Revisão quinzenal do mercado: do choque à espera por baixa volatilidade

Nas últimas duas semanas, BTC e ETH tiveram ritmos distintos. O BTC foi o principal proxy do apetite macro por risco, influenciado por expectativas de cessar-fogo, queda do petróleo, entradas em ETF, compras de tesourarias corporativas e negociações ligadas ao CPI. O ETH, além da recuperação beta, foi impulsionado por atividade on chain mais forte, expansão de stablecoins e preferência do capital por trades de catch up, resultando em maior elasticidade em certos períodos. O BTC serve como âncora direcional; o ETH, como amplificador. Quando o BTC se estabiliza e tenta romper para cima, o ETH tende a entregar retornos mais acentuados. Quando o BTC enfraquece e o ruído macro aumenta, o ETH normalmente corrige mais rápido. O essencial está em identificar como esses papéis se alternam ao longo das fases.

A primeira fase de recuperação, no início de abril, foi um repique amplo em ativos de risco. Preocupações com escalada geopolítica diminuíram, o petróleo recuou e o VIX caiu. O capital retornou a ativos de beta elevado. O mercado cripto respondeu de forma direta: BTC estabilizou, ETH teve desempenho estrutural mais forte, e altcoins de IA, DeFi e temas de alto giro lideraram o repique. Importante: a alta não foi motivada por otimismo pleno, mas pela correção do pessimismo excessivo anterior — o que explica a rápida nova correção.

A correção de 9 de abril foi uma das fases mais críticas. Após o repique, os preços devolveram parte dos ganhos junto a uma onda de liquidações, evidenciando batalhas intensas de posicionamento próximo às resistências. Dois sinais se destacam: a tendência ampla permaneceu, mas passou de avanço linear para faixa ascendente; e a tolerância a perseguir preços em patamares elevados caiu, com capital mais propenso a realizar lucros próximo a resistências, salvo confirmação externa. Enquadrar essa fase como reprecificação por volatilidade antes de possível continuação de tendência permite desenhar estratégias mais eficazes.

De 14 a 15 de abril, veio a terceira fase: janela de espera de baixa volatilidade. O BTC voltou acima de US$ 74.000, o ETH teve inclinação de recuperação mais forte. A volatilidade implícita caiu para patamares baixos no ano, e o skew convergiu para -2 a -3. Preços estáveis e volatilidade decrescente indicam: a demanda por hedge de cauda diminuiu e o pricing de opções ficou mais contido. Em contextos históricos, fases assim costumam anteceder movimentos direcionais. São negligenciadas por traders discricionários, mas ideais para estratégias sistemáticas que se posicionam antes da expansão.

II. Capital e liquidez: suporte subjacente permanece

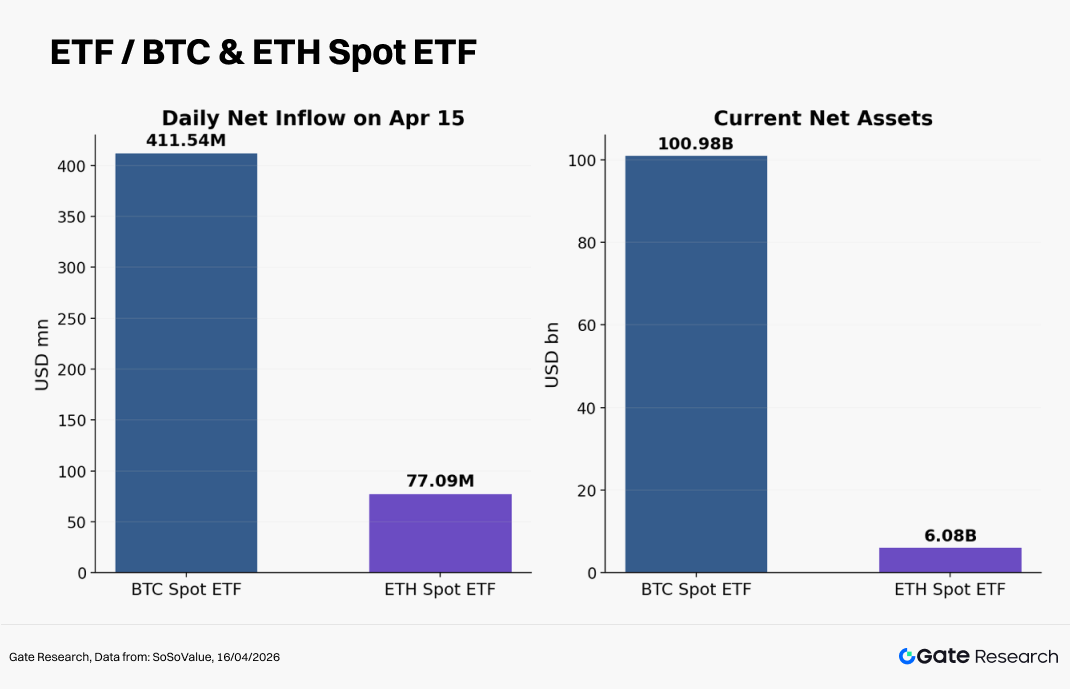

Avaliar a sustentabilidade da recuperação exige olhar para a liquidez subjacente. Os sinais mais construtivos vêm de dois lados: canais de ETF seguem fornecendo demanda institucional por BTC, e o supply total de stablecoins permanece elevado, com liquidez em dólar on chain em expansão. Juntos, sugerem que, apesar das oscilações de preço, há capital suficiente no sistema.

Em 9 de abril, um ETF spot de Bitcoin do Morgan Stanley registrou US$ 34 milhões de entrada no primeiro dia, com taxa de 0,14%. Isso mostra a intensificação da competição entre canais financeiros tradicionais para alocação em cripto. Antes, ETFs tratavam do acesso; agora, o foco é quem aloca, a que custo e por quais redes. Para o BTC, esse cenário comprime custos de distribuição, melhora acessibilidade e fortalece a demanda de longo prazo. Mesmo com preços sensíveis a notícias, o capital institucional está remodelando a persistência dos drawdowns.

Outra variável crucial é a expansão das stablecoins. A capitalização total das stablecoins ficou em US$ 316,3 bilhões no início de abril e em US$ 315,4 bilhões em 9 de abril, variação marginal mas em patamar elevado. O supply de stablecoins na Ethereum atingiu US$ 180 bilhões, nova máxima histórica. A camada de liquidação em dólar do mercado cripto segue se fortalecendo. Para traders quantitativos, stablecoins são motor da microestrutura. A expansão do supply amplia garantias on chain, liquidez em DEXs e protocolos alavancados, e o pool de capital à espera de alocação. Isso não impulsiona imediatamente o preço, mas sustenta tendências e reduz risco de colapso por falta de liquidez.

Vale ressaltar: a expansão das stablecoins não leva imediatamente a alta ampla em altcoins. Historicamente, o capital flui primeiro para ativos de maior certeza — BTC e ETH — para depois rotacionar para segmentos de beta elevado. A ordem segue clara: primeiro BTC, depois ETH, só então IA, DeFi, narrativas de alto giro e small-caps recebem fluxos sustentados. Inverter essa ordem, alocando cedo em ativos de cauda longa, eleva o risco de drawdown.

III. Volatilidade e opções: por que baixa volatilidade é sinal chave

Para muitos traders, baixa volatilidade sugere poucas oportunidades e baixo potencial de retorno. Do ponto de vista quantitativo, porém, é nesse período que os sinais se concentram. A baixa volatilidade surge quando uma tendência se exaure e o mercado fica lateral, ou quando um movimento maior está sendo preparado, com reposicionamento em ambiente mais calmo. As últimas duas semanas se encaixam no segundo caso.

Em 15 de abril, a volatilidade realizada do BTC estava em 43% e a do ETH em 66%, ambas abaixo da mediana anual. O 25 Delta Skew do ETH caiu para -2 a -3, com prêmio de puts protetivas em baixa. Comparando com o cenário de liquidações acentuadas e volatilidade alta de 9 de abril, nota-se que o mercado migrou rapidamente de preocupação com quedas para espera por novos catalisadores. Isso muda a estratégia: abordagens de short volatility para hedge de cauda dão lugar a posicionamentos para breakouts condicionais.

O skew é mais do que um indicador de sentimento: expressa diretamente o preço da demanda por hedge de cauda. Skew negativo indica prêmio alto por proteção, sinalizando postura defensiva. Conforme converge para neutro, a demanda por hedge de baixa diminui e o risco extremo perde força. Skew positivo sinaliza precificação de convexidade de alta, marcando transição para postura mais proativa. Nas últimas duas semanas, o skew ainda não ficou positivo, mas sua convergência já é relevante: o apetite ao risco se recupera e o pânico deixa de ser dominante. Para estratégias spot e perpétuas, isso sugere manutenção de posições core, aguardando confirmação antes de aumentar exposição.

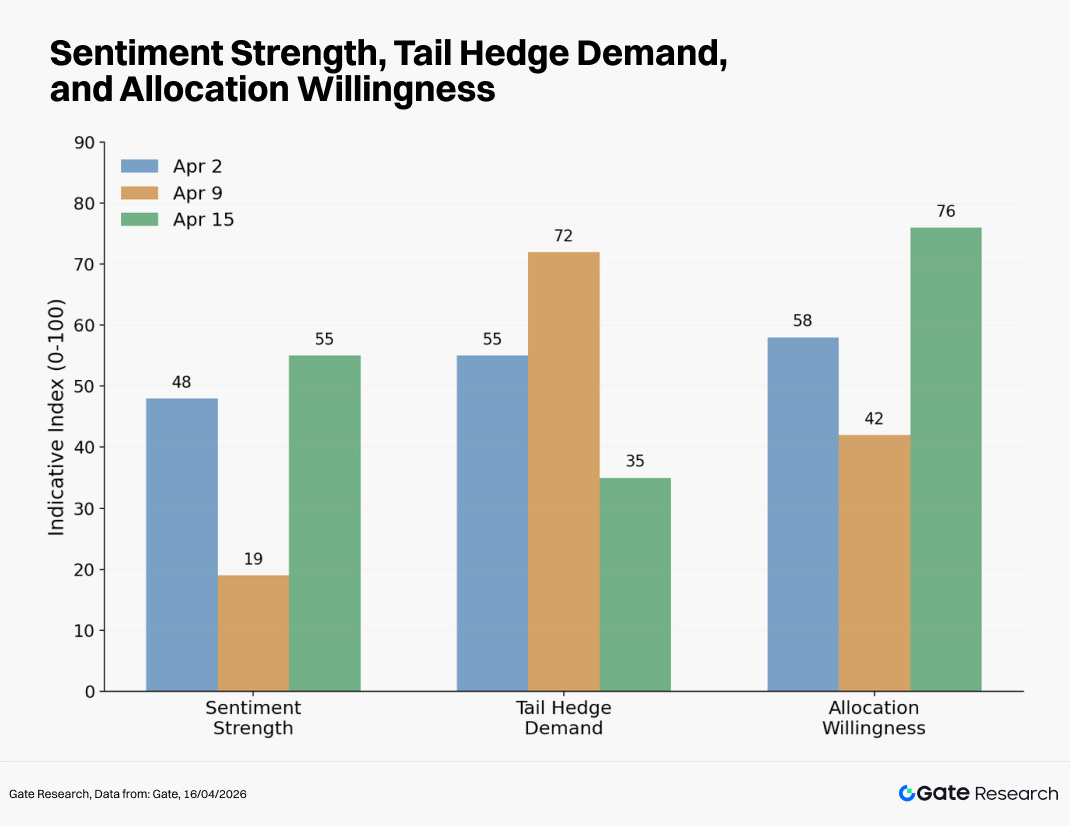

Nota: A intensidade do sentimento reflete variações de curto prazo nos preços de BTC e ETH, mudanças na volatilidade realizada e dinâmica de liquidações. A demanda por hedge de cauda é avaliada pelo 25 Delta Skew de BTC e ETH, put/call ratio de opções e prêmio de puts protetivas. A disposição para alocação se reflete nos fluxos líquidos de ETF spot, variação do market cap de stablecoins e força de absorção no mercado spot.

IV. Eficiência da estratégia de breakout por médias móveis densas

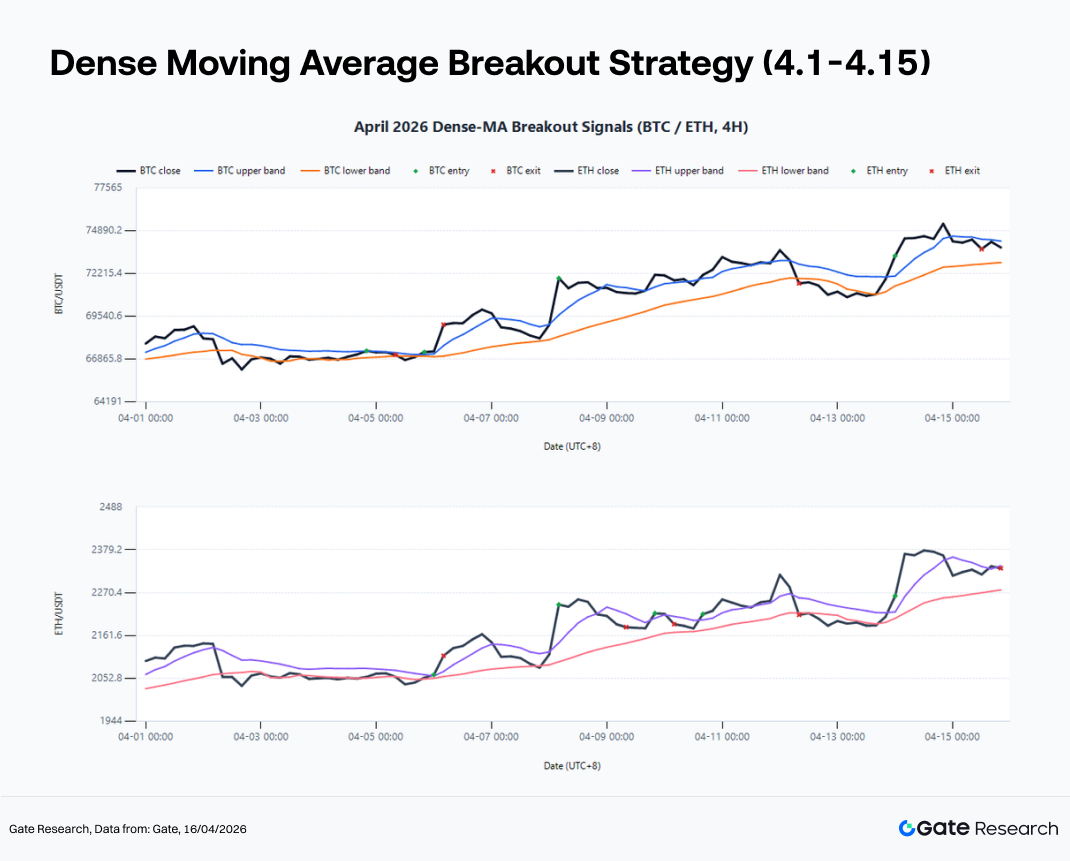

O núcleo da estratégia de breakout por médias móveis densas é identificar a transição de volatilidade desordenada para fase direcional estruturada. Quando médias móveis de curto e médio prazo convergem e o preço comprime ao redor delas, a discordância de mercado diminui, a energia da tendência anterior é absorvida e os limites de uma nova tendência começam a se formar. Se o preço rompe o cluster de médias móveis com força, confirmado por volume ou fluxo de capital, há maior chance de formar tendência negociável. Usando dados spot de 4 horas da Gate do início de abril de 2026, uma configuração baseada em SMA e EMA 6, 12 e 24, limiar de compressão de 2,2% e saídas por EMA12, stop loss ou alvo de 3R, identifica transições de tendência em BTC e ETH, embora de forma conservadora no retorno total.

As últimas duas semanas são amostra representativa para a estratégia. Após o drawdown inicial, o preço não perdeu suportes de prazos maiores, mas estabilizou em patamares elevados. Médias móveis de curto prazo passaram de dispersão para convergência, indicando absorção do choque de volatilidade. A volatilidade realizada de 7 dias versus 30 dias caiu, reduzindo o ruído. Com ETF e stablecoins estáveis, breakouts nesse ambiente tendem a ter mais follow through.

O backtest reforça o framework: o BTC gerou 4 sinais de long, com retorno acumulado de +2,30%, drawdown máximo de 2,82% e taxa de acerto de 50%. O ETH, 5 sinais, retorno de +1,45%, drawdown de 4,43% e acerto de 40%. O breakout do BTC em 5 de abril às 20:00 marcou +2,55%; o secundário em 14 de abril às 00:00, +0,57%. Para o ETH, os breakouts de 6 de abril às 00:00 e 14 de abril às 00:00 renderam +2,34% e +3,10%. No ambiente atual, a abordagem mais eficiente é aguardar compressão de médias móveis, queda de volatilidade e rompimento de níveis-chave, em vez de tentar antecipar o fundo absoluto.

A aplicação bruta das regras apresenta dois desafios: o mercado cripto 24/7 é mais suscetível a movimentos de notícia e gaps de liquidez, aumentando falsos breakouts, especialmente fora do horário de pico; e BTC e ETH têm volatilidades distintas, tornando inadequado um único conjunto de parâmetros para ambos.

Na amostra de abril, o BTC teve dois sinais de baixa qualidade em 4 de abril às 20:00 e 8 de abril às 04:00, retornando -0,36% e -0,45%. O ETH foi ainda mais sensível, com três trades de ruído entre 8 e 10 de abril, retornando -2,56%, -1,25% e -0,09%. Isso mostra a maior suscetibilidade do ETH a whipsaws após breakouts.

Para mitigar, propõem-se três aprimoramentos: filtro de volatilidade (entrada apenas se a volatilidade realizada de 7 dias não exceder 1,1x a de 30 dias); confirmação estrutural (BTC só entra se romper acima da zona de volume dos três dias anteriores; ETH exige ainda força relativa ETH/BTC estável); e filtro temporal (reduz peso de sinais em eventos macro e notícias concentradas). Combinando esses filtros, os trades de BTC caem de 4 para 2, retorno acumulado de +2,09%; o ETH fica com 1 trade, retorno de -2,56%. Isso valida a direção dos aprimoramentos e mostra que BTC e ETH exigem frameworks distintos.

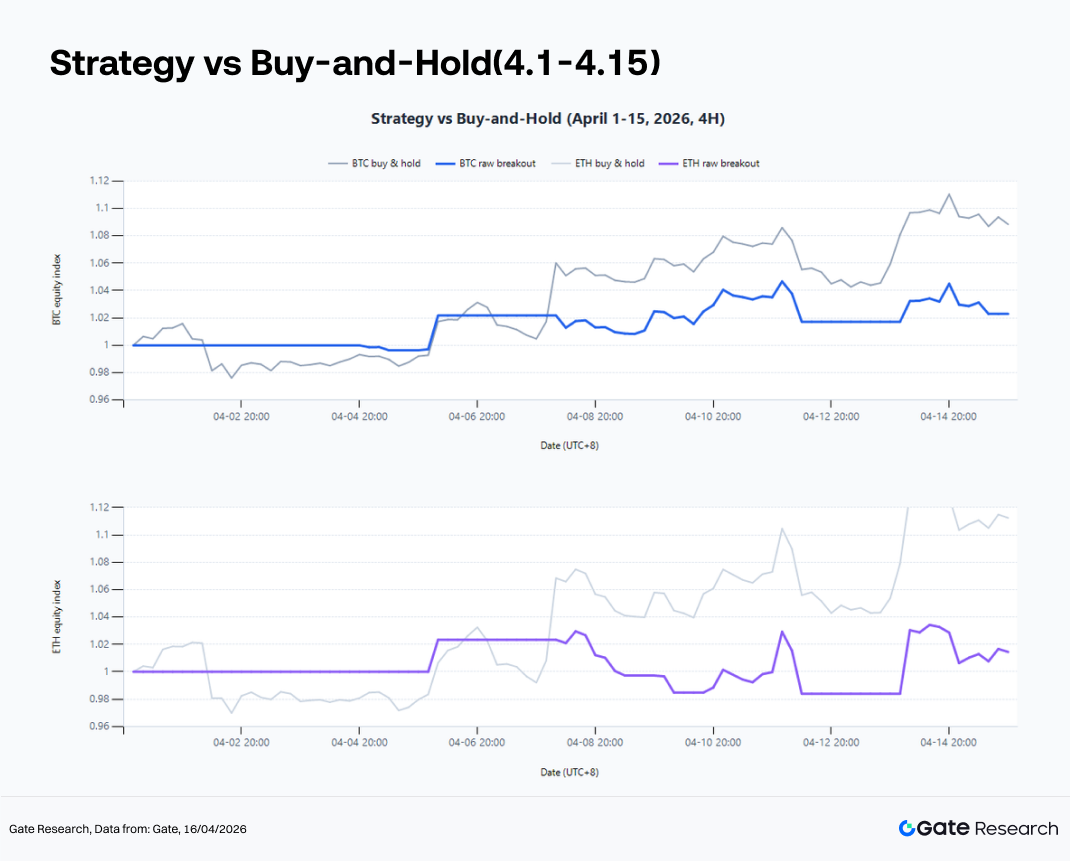

A estratégia de breakout por médias móveis densas não busca o fundo absoluto, mas sim capturar o meio da tendência com erro controlado. O backtest de 1 a 15 de abril mostra que tentar acertar a reversão não gera resultados estáveis. Retornos consistentes vêm de seguir a tendência após a transição clara para novo regime.

Ao mesmo tempo, a amostra evidencia a principal limitação: o desafio não é identificar pontos de virada, mas sustentar o movimento. No mesmo período, o buy and hold rendeu +8,84% para BTC e +11,24% para ETH, muito acima dos +2,30% e +1,45% do breakout. O framework é mais eficaz como ferramenta de confirmação de regime do que de maximização de retorno. Para melhorar, o foco deve ser regras mais amplas de holding após a confirmação, visando capturar melhor o núcleo da tendência.

V. Do BTC ao ETH e aos temas de beta elevado

A rotação de capital segue como foco central. Nas últimas duas semanas, o mercado seguiu a sequência: BTC estabiliza o centro de risco, ETH amplifica a recuperação, e ativos temáticos absorvem o sentimento. Esse padrão continua relevante para as próximas semanas.

O BTC é o primeiro filtro: se não mantiver o centro de preço elevado, expectativas de catch up do ETH, rotação de altcoins ou atividade temática ficam sem base. O BTC define o orçamento de risco do mercado. Nas últimas semanas, testou níveis-chave, mas o capital líder ainda aguarda confirmação. O ponto central para as próximas semanas é se o BTC mantém-se em faixa superior por mais tempo — se sim, abre espaço para ETH e ativos de beta elevado.

O ETH é o segundo filtro, como amplificador. Desde o início de abril, mostrou força relativa ao BTC, tanto na velocidade de recuperação quanto na reprecificação narrativa. O ecossistema Ethereum se beneficia de expansão de stablecoins, papel como camada de liquidação de ativos tokenizados e aumento da atividade institucional on chain. Com apetite ao risco, o capital vê o ETH como ativo core mais elástico. O outperformance é mais forte em mercados neutros ou moderadamente otimistas; se o BTC enfraquece, o ETH corrige mais. A configuração ideal para long em ETH surge após estabilização clara do BTC.

Temas de beta elevado como IA, DeFi, privacidade e ecossistemas Bitcoin tiveram rajadas intermitentes, mas poucas tendências sustentadas. Oportunidades existem, mas dependem da consolidação dos ativos principais. A abordagem adequada é controle de risco rigoroso e holding mais curto. No framework quantitativo, esses ativos são melhor tratados via momentum, filtros de liquidez e trailing stop.

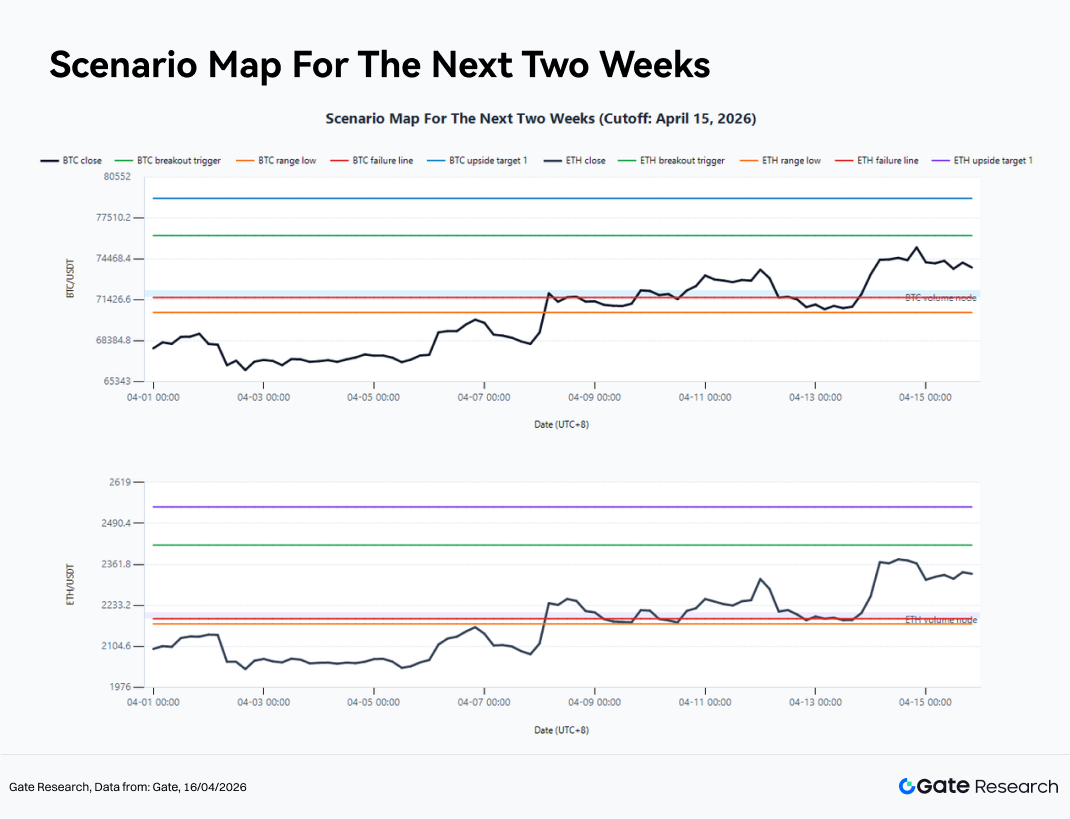

VI. Três cenários para as próximas duas semanas

Em 15 de abril de 2026, o centro estrutural de 4 horas do BTC está em US$ 73.276, com faixa de 5 dias entre US$ 70.510 e US$ 76.044, e zona de volume de 10 dias entre US$ 71.610 e US$ 72.102. Para o ETH, o centro estrutural de 4 horas é US$ 2.295, faixa de 5 dias entre US$ 2.175 e US$ 2.415, e zona de volume entre US$ 2.191 e US$ 2.212. O ETH/BTC segue acima da EMA18, indicando que, enquanto o BTC estiver estável, o ETH pode superar em desempenho relativo.

O foco para as próximas duas semanas não é a direção imediata, mas as condições em que o preço sai da consolidação para expansão de tendência ou breakout fracassado seguido de correção.

Cenário 1: Breakout forte

Se o BTC avançar do centro estrutural e fechar acima de US$ 76.205 em 4 horas, mantendo-se acima da EMA20 (US$ 73.400) nos recuos, sinaliza transição para fase de expansão pós-compressão. O alvo inicial é US$ 78.972, seguido de possível alta até US$ 81.739. Se o ETH romper US$ 2.422 e ETH/BTC permanecer acima da EMA18, pode entrar em expansão acelerada, com alvos em US$ 2.542 e US$ 2.662. O BTC confirma a direção, o ETH tende a liderar o retorno. Temas de beta elevado seguem com rotação mais forte em 24 a 72 horas. Estratégias de breakout e entradas em pullback são preferíveis, evitando shorts contra a tendência no início do breakout.

Cenário 2: Continuação em faixa

Se o BTC testar repetidamente US$ 76.200 sem breakout sustentado, enquanto a zona entre US$ 71.600 e US$ 72.100 sustenta, o mercado deve permanecer lateralizado entre US$ 71.600 e US$ 76.200, centro em US$ 73.300. Para o ETH, faixa de US$ 2.191 a US$ 2.422, centro em US$ 2.295 a US$ 2.300. Nesse ambiente, win rate e risco-retorno do trend following caem, enquanto mean reversion e short volatility ganham espaço. Controle rigoroso de risco de cauda é essencial, pois consolidações prolongadas antecedem grandes movimentos. O foco deve ser preservar capital e paciência para oportunidades de maior convicção.

Cenário 3: Breakout fracassado e correção

Se condições macro piorarem ou eventos geopolíticos, políticos ou de liquidez provocarem reposicionamento defensivo, o BTC pode romper US$ 76.205 mas não sustentar, recuando abaixo de US$ 73.400 e rompendo US$ 71.610. O padrão será de falsos breakouts seguidos de flush de alavancagem, com alvos em US$ 70.748 e US$ 69.971. Para o ETH, falhar acima de US$ 2.422, cair abaixo de US$ 2.298 e romper US$ 2.191 indica ausência de follow through, com risco até US$ 2.150. Esse cenário é comum em cripto. Estratégias de breakout precisam de stop loss e mecanismos de reavaliação. Ao ocorrerem falsos breakouts, limitar perdas é fundamental para preservar capacidade de reentrada em sinais melhores.

VII. Execução e gestão de risco

No cenário atual, o dimensionamento de posição importa mais que o call direcional. As últimas semanas trouxeram volatilidade e oportunidades, mas a consistência em ambiente ruidoso é o diferencial. Posições core spot podem ser mantidas, mas evitar adições agressivas no meio da faixa; risco incremental só em breakouts confirmados. Estratégias perpétuas e alavancadas devem evitar reversões frequentes e concentrar trades em janelas de maior convicção. Alocações em ETH e temas de beta elevado só devem ser feitas com BTC já estabilizado. Toda estratégia de breakout precisa de framework claro de saída em caso de falha — retorno ao cluster de médias móveis, quebra de volume ou deterioração do skew.

O risco nas próximas semanas é assumir cedo demais uma tendência unilateral. Se traders interpretarem o ambiente como recuperação plena antes do breakout confirmado, podem esgotar o orçamento de risco antes da hora. O valor do framework quantitativo está em sistematizar a paciência, impor confirmação e manter controle disciplinado de risco. Só assim a compressão de baixa volatilidade se traduz em retornos replicáveis, em vez de ser erodida por sinais falsos.

Conclusão

O mercado cripto mudou de regime nas últimas duas semanas, saindo da volatilidade motivada por eventos para uma fase de compressão de baixa volatilidade, com centro de preços em alta e volatilidade declinante. O BTC voltou a uma faixa mais elevada, o ETH demonstrou elasticidade superior. Canais de ETF e expansão de stablecoins sustentam o cenário, enquanto convergência do skew e queda da volatilidade implícita sugerem menor preocupação com risco de cauda. Do ponto de vista quantitativo, o momento é de preparação para o próximo movimento direcional. O essencial agora é construir um framework de execução alinhado ao ambiente comprimido, de baixa volatilidade e dependente de confirmação.

A principal lição do relatório quinzenal é: o foco para as próximas semanas deve ser identificar o momento em que o mercado sai da espera para a ação. A estratégia de breakout por médias móveis densas, combinada a condições de volatilidade, fluxos de capital e sinais de força relativa, agrega valor prático superior ao direcionamento puro. Enquanto o BTC mantiver o centro de preço elevado, ETH e temas de beta elevado podem continuar avançando. Antes do breakout confirmado, disciplina, filtragem e gestão de posição são mais relevantes que posicionamento agressivo.

Fonte:

Gate Research é uma plataforma completa de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado, incluindo análise técnica, informações de mercado, estudos setoriais, previsões de tendências e análise macroeconômica. Isenção de responsabilidade Investir em mercados de criptomoedas envolve alto risco. Usuários devem realizar sua própria pesquisa e compreender plenamente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. Gate não se responsabiliza por quaisquer perdas ou danos decorrentes dessas decisões.