Resumo

-

Em junho de 2026, os mercados globais permaneceram voláteis, com a redução dos riscos geopolíticos coexistindo com restrições das altas taxas de juros. O mercado de criptoativos seguiu com divergência estrutural, enquanto o capital institucional manteve-se cauteloso à margem.

-

Os fluxos de ETFs registraram saídas líquidas no final de junho. Os ETFs spot de Bitcoin e Ethereum sofreram pressão simultânea, refletindo uma redução geral da exposição institucional ao risco de criptoativos.

-

A rotação de estilos tornou-se evidente nos mercados de ações globais. Os principais nomes de IA entraram em correção a partir de níveis elevados, enquanto setores defensivos, como saúde, tiveram forte desempenho. Ouro e petróleo bruto enfraqueceram, e os commodities mostraram divergência estrutural.

-

Mercados de previsão e RWAs voltados ao consumidor continuaram a aquecer. O ecossistema Polymarket expandiu-se, e o Physical TCG impulsionou a on-chainização de colecionáveis físicos para uma fase de crescimento acelerado.

-

Reguladores globais e instituições financeiras tradicionais aceleraram sua atuação na blockchain. Os três principais bancos do Japão avançaram com um plano de stablecoin em iene, e a SEC dos EUA lançou um piloto regulatório para negociação de ações tokenizadas.

-

Gate tornou-se o maior canal de distribuição semanal para Polymarket Builders, e as exchanges estão gradualmente se tornando gateways relevantes para o crescimento de usuários e expansão de liquidez em mercados de previsão.

1. Tendências Macroeconômicas

1.1 Oriente Médio impacta mercados globais de capitais, e capital institucional busca controlar exposição à volatilidade

A situação no Oriente Médio permaneceu como fonte relevante de perturbação externa em junho, mas ao final do mês, com expectativas de cessar-fogo e negociações em alta, os preços do petróleo caíram significativamente dos níveis elevados, reduzindo o prêmio de risco na margem. No macro, isso resultou em uma combinação de “distúrbios geopolíticos em redução, restrições persistentes das taxas e pressão sobre as avaliações de crescimento”. Para criptoativos, esse ambiente não trouxe incremento positivo de tendência. O capital institucional mostrou-se mais inclinado a controlar a exposição à volatilidade e aguardar maior clareza em políticas e apetite ao risco. Assim, o mercado em junho permaneceu dominado pela volatilidade e divergência estrutural.

1.2 Fluxos de ETF: saídas líquidas continuam no final de junho e apetite institucional ao risco arrefece

Os fluxos de fundos de ETFs em junho de 2026 mantiveram o tom de esfriamento. O intervalo de fluxo de fundos de 30 dias mostra que a maioria dos dias de negociação entre 9 de junho e 3 de julho de 2026 registrou saídas líquidas, com saídas especialmente grandes entre 24 e 26 de junho, indicando que investidores institucionais reduziram significativamente a exposição ao risco de criptoativos no final do mês.

Estruturalmente, os ETFs spot de Bitcoin continuaram sendo a principal fonte desta rodada de mudança de capital, com as barras laranja representando quase toda a saída líquida total. Embora os ETFs de Ethereum sejam menores em tamanho, a parte azul também manteve contribuição negativa na maior parte do tempo. Isso mostra que as instituições não estavam apenas fazendo pequenos ajustes de posição em um único ativo, mas adotando uma postura mais conservadora em todo o setor de criptoativos mainstream.

Vale destacar que uma reposição perceptível apareceu no final do gráfico em 3 de julho, indicando que o pessimismo extremo arrefeceu um pouco no curto prazo. Mas, ao observar apenas a retirada contínua de capital no final de junho, o que o mercado de ETFs ainda reflete é um padrão institucional de “reduzir risco primeiro, depois esperar e observar”. No geral, os fluxos fracos de ETFs em junho foram uma das variáveis importantes para suprimir o apetite ao risco no mercado de criptoativos.

1.3 Tendências dos mercados globais de capitais

1.3.1 Principais índices globais: volatilidade se intensifica, recuperação aparece do final de junho ao início de julho

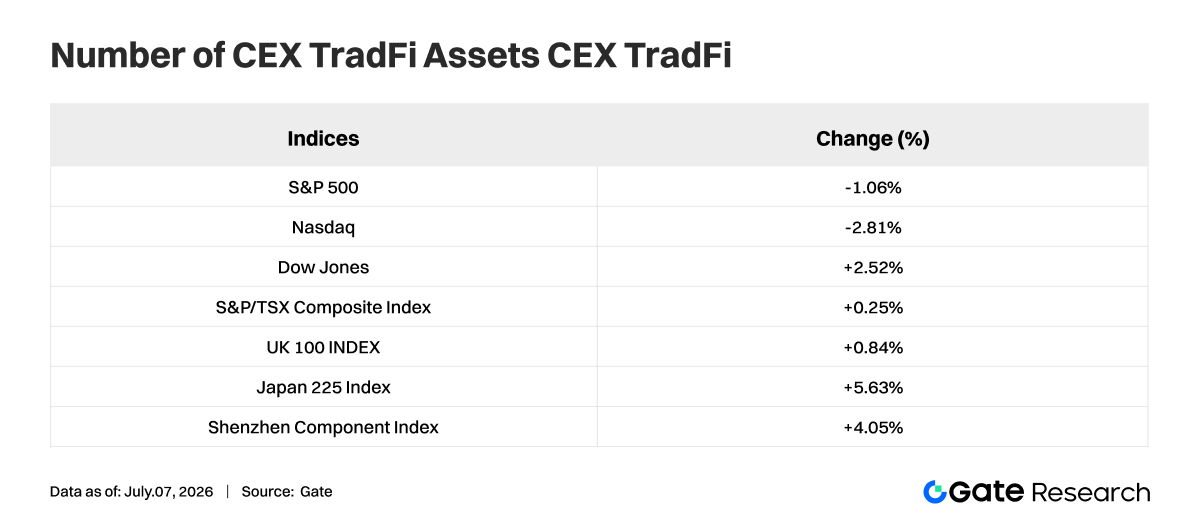

Em junho de 2026, os mercados de ações globais não apresentaram movimento unidirecional de alta, mas sim um estágio de volatilidade elevada com divergência regional. Os três principais índices dos EUA divergiram durante o mês: o Dow Jones Industrial Average subiu 2,52%, o S&P 500 caiu 1,06% e o Nasdaq Composite recuou 2,81%. Isso mostra que o mercado migrou da busca concentrada por nomes de crescimento altamente valorizados para um reequilíbrio entre valor e crescimento.

No geral, os índices globais passaram por “compressão de avaliação primeiro, reparação de sentimento depois” ao longo de junho. O apetite ao risco não desapareceu, mas os preços já não perseguiam uma única narrativa de crescimento com tanta intensidade quanto antes. Para o capital institucional, esse ambiente favorece alocação equilibrada e rotação setorial, em vez de apostas em ativos de alta volatilidade.

1.3.2 Ações: líderes de IA recuam, setor de saúde se destaca como defensivo

No nível de ações individuais, o destaque em junho foi a retração coletiva dos líderes de IA, com semicondutores e computação esfriando significativamente. De 2 de junho a 6 de julho de 2026, Nvidia (NVDA) caiu 14,30%, Microsoft (MSFT) recuou 12,42%, Broadcom (AVGO) caiu 25,12% e Micron (MU) caiu 7,44%, mostrando pressão de realização de lucros sobre ativos de IA altamente valorizados.

Apple (AAPL) caiu apenas 0,17%, Google (GOOG) recuou 1,18%, Meta caiu 3,65% e Amazon (AMZN) caiu 5,17%, demonstrando desempenho resiliente. Isso indica que o mercado não descartou indiscriminadamente ações de tecnologia, mas diferenciou entre nomes de “alta expectativa, alta elasticidade” e grandes plataformas com “fluxo de caixa estável e avaliações controláveis”. A narrativa de IA permanece, mas o prêmio de avaliação está em declínio.

O setor de saúde continuou a fornecer retornos defensivos em excesso. Eli Lilly (LLY) subiu 14,94% no mesmo período, superando líderes de tecnologia, refletindo preferência por ativos com características de crescimento e defesa. A rotação de estilo no mercado de ações foi clara, com instituições migrando para áreas de avaliações mais equilibradas e maior certeza de lucro.

Metais preciosos enfraqueceram em junho. Ouro apresentou retorno de -10,24% no início de julho, prata -13,46% e platina -15,87%. Considerando apenas junho, os três mostraram uma inclinação descendente consistente, indicando esfriamento das operações sustentadas por proteção e expectativas de alívio.

Isso não significa que a lógica de longo prazo do ouro tenha sido destruída, mas sim realização de lucros em ativos de proteção. Não houve pânico sistêmico sustentado; as visões sobre inflação, crescimento e política tornaram-se mais divididas, fazendo com que a narrativa de alta unidirecional perdesse força temporariamente.

O ouro em junho foi mais uma extensão de consolidação em níveis elevados do que um colapso de tendência. O valor de hedge de longo prazo permanece, mas no curto prazo, o setor de metais preciosos passou a aguardar novos catalisadores.

1.3.4 Commodities: petróleo bruto despenca, cobre e gás natural mostram força relativa

A divergência entre commodities tornou-se extrema em junho. O mais fraco foi energia: petróleo leve caiu para -38,99%, com queda contínua em junho, indicando que a lógica de preço impulsionada por oferta e prêmios geopolíticos perdeu força. O recuo do petróleo também reduziu apetite ao risco e expectativas de inflação no setor de commodities.

Natural gas registrou retorno positivo de 12,49% e cobre manteve força relativa em 11,58%, mostrando que expectativas de demanda industrial não colapsaram. O mercado migrou de “apostar amplamente na alta dos preços dos recursos” para seleção segmentada. O mercado de commodities em junho de 2026 passou de alta generalizada para precificação estrutural, com correção da energia e resiliência dos metais industriais como principais características.

2. Análise dos setores em destaque

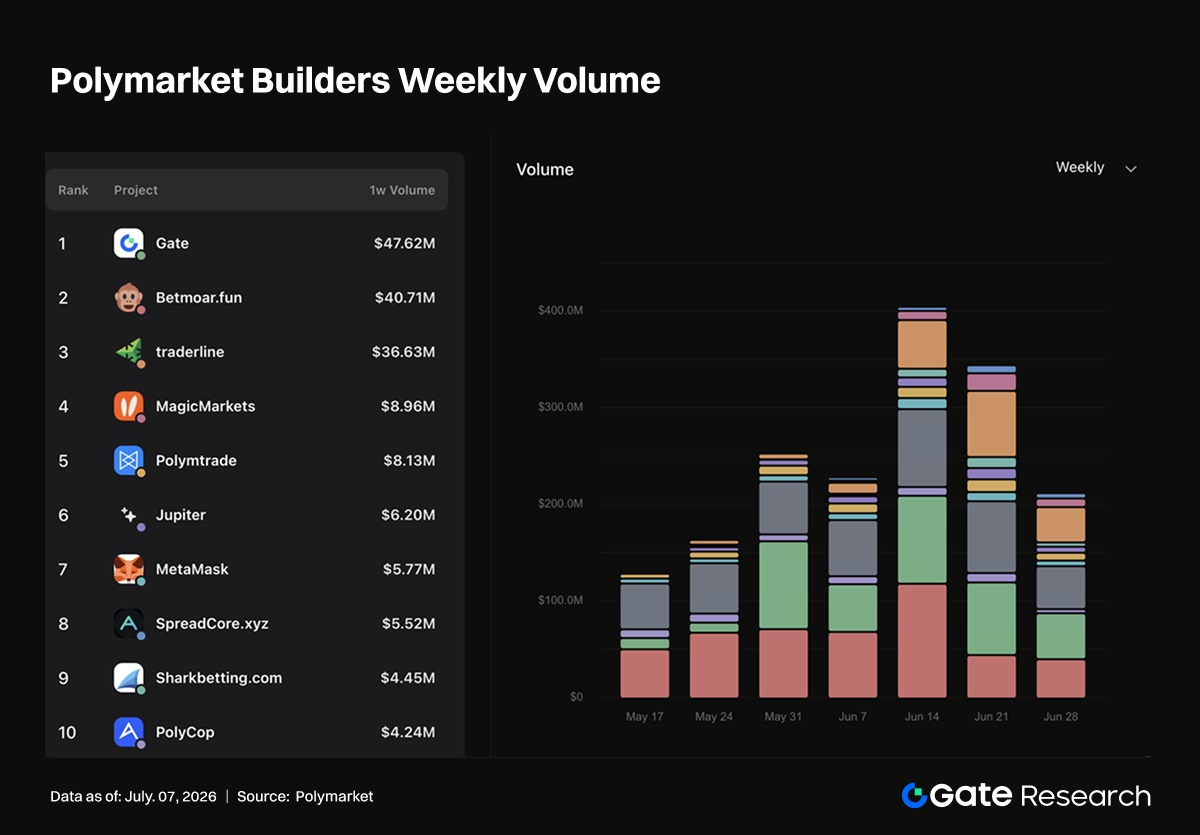

2.1 Penetração do canal CEX e redistribuição de pontos de entrada on-chain: Gate lidera distribuição semanal Polymarket

A estrutura de canais dos Polymarket Builders está mudando. Segundo dados oficiais, Gate tornou-se um dos gateways externos mais relevantes em volume de negociação, liderando semanalmente, sendo segundo em volume mensal e entre os líderes em volume acumulado nos canais Builder. As fontes de tráfego para mercados de previsão expandem-se de comunidades cripto-nativas e ferramentas de bot para múltiplas entradas envolvendo exchanges, carteiras, agregadores e ferramentas on-chain. Polymarket já não é apenas um front end independente, mas está sendo redistribuído por diferentes infraestruturas cripto.

O crescimento da Gate marca uma etapa mais substancial da penetração de CEX no Polymarket. Exchanges possuem sistemas de contas, saldos de ativos, educação de negociação, páginas de dados de mercado e alcance de eventos. Usuários não precisam reentender interações on-chain nem passar por todo o processo de carteiras, transferências entre cadeias, depósitos e aprovações antes de negociar em mercados de previsão. Exchanges como Gate são adequadas para embalar mercados de previsão como categoria de negociação de eventos, ao lado de produtos como spot, contratos, Alpha e novos tokens.

Outra carteira de CEX oferece um exemplo diferente. Embora seu volume de negociação não seja tão alto quanto o da Gate, contribuiu com quase 40% da participação semanal em endereços ativos, mostrando que carteiras afiliadas a exchanges também distribuem pontos de entrada em larga escala. Usuários de carteiras possuem capacidade operacional on-chain e participam de mercados de eventos de pequeno valor, alta frequência, além de serem mobilizados por airdrops, pontos e incentivos de competição. Para Polymarket, CEXs como Gate fornecem capital de varejo incremental, enquanto carteiras como essa outra fornecem endereços on-chain incrementais; os dois correspondem ao crescimento em volume de negociação e número de usuários.

Ferramentas on-chain como Jupiter, MetaMask e Axiom também ganham tração. Jupiter representa agregador, MetaMask gateway de carteira, e Axiom um grupo voltado para front ends de negociação e ferramentas on-chain. Esses gateways cobrem usuários DeFi profundos, familiarizados com ativos on-chain, assinaturas, arbitragem e fluxos entre aplicações, negociando com base em diferenças de probabilidade, odds, assimetria de informação e liquidez. Comparados aos usuários de CEX, esse segmento pode não crescer mais rápido, mas é relevante para profundidade de mercado, descoberta de preços e cenários de negociação de cauda longa.

Grandes eventos como a Copa do Mundo amplificam essa competição de canais. Eventos esportivos são adequados para mercados de previsão: resultados claros, ciclos concentrados e público amplo, atraindo usuários cripto, esportivos e de negociação. CEXs trazem traders de varejo por meio de páginas de eventos, tarefas, placares e pools de recompensas; carteiras expandem participação de endereços via tarefas e identidade on-chain; agregadores e front ends constroem aprimoramentos em odds, profundidade, fluxos de fundos e negociação combinada. Os picos de tráfego são testes concentrados da capacidade de conversão dos pontos de entrada.

As mudanças nos Polymarket Builders indicam que mercados de previsão estão entrando em fase de financeirização de canais. A plataforma fornece mercados de eventos e infraestrutura de liquidação, enquanto Builders externos trazem diferentes tipos de usuários. Gate lidera semanalmente e mensalmente, provando que CEXs influenciam o volume de negociação do Polymarket; a contribuição de endereços da Bitget Wallet mostra que carteiras afiliadas a exchanges são pontos-chave para usuários on-chain; e o crescimento de Jupiter, MetaMask e Axiom preserva a influência de usuários DeFi-nativos em profundidade e negociação baseada em ferramentas.

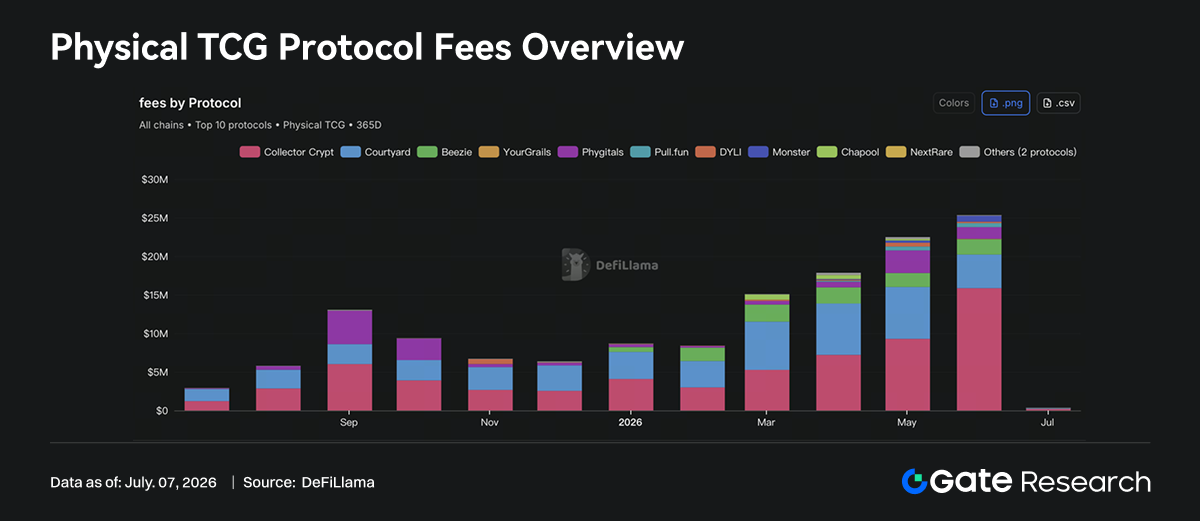

2.2 On-chainização de trading cards físicos: novo exemplo de RWA voltado ao consumidor

Physical TCG está se tornando uma categoria de nicho relevante entre RWA e aplicações on-chain voltadas ao consumidor. Segundo dados do DeFiLlama, protocolos Physical TCG geraram mais de US$ 25 milhões em taxas em junho. A renda de taxas vem de vendas de cards físicos, abertura de pacotes, custódia, resgate, negociação no mercado secundário e comissões de plataforma, assemelhando-se ao modelo de receita de consumo on-chain, e-commerce e negociação de colecionáveis.

Physical TCG passou por expansão de volume no último ano. As taxas mensais eram cerca de US$ 3,08 milhões em julho de 2025, subiram para US$ 5,79 milhões em agosto, chegaram a US$ 13,06 milhões em setembro, depois estabilizaram entre US$ 6-9 milhões de outubro a dezembro. Em 2026, o crescimento voltou a subir: US$ 8,69 milhões em janeiro, US$ 8,41 milhões em fevereiro, US$ 15,10 milhões em março, US$ 17,85 milhões em abril, US$ 22,49 milhões em maio e US$ 25,34 milhões em junho. O crescimento contínuo após março indica expansão sustentada.

A estrutura de taxas é concentrada. Collector Crypt gerou cerca de US$ 15,87 milhões em taxas em junho, respondendo por cerca de 63% das taxas mensais de Physical TCG, tornando-se o protocolo absoluto do setor. Courtyard gerou US$ 4,36 milhões, cerca de 17%; Beezie, US$ 1,99 milhão, cerca de 8%; e Phygitals, US$ 1,52 milhão, cerca de 6%. Os quatro principais protocolos juntos contribuíram com mais de 90% das taxas totais, e a receita escalada permanece concentrada em poucas plataformas líderes. Esse padrão é semelhante ao mercado inicial de NFTs, onde usuários e liquidez rapidamente se concentram nas plataformas com maior estoque, gameplay mais claro, melhor experiência de liquidação e maior reconhecimento.

O crescimento do Collector Crypt é relevante. Suas taxas foram de US$ 9,29 milhões em maio e subiram para US$ 15,87 milhões em junho, um aumento de US$ 6,58 milhões em um mês, tornando-se a principal fonte do novo recorde de Physical TCG. Suas taxas e receitas vêm de vendas de pacotes gacha de cards físicos como Pokémon, vendas por canal fiduciário/cartão de crédito, compras on-chain e taxas de mercado secundário, descontando parte dos gastos de recompra. Collector Crypt combina abertura de pacotes físicos, custódia e marketplace de negociação on-chain, não sendo uma plataforma NFT pura. O que os usuários compram não é uma imagem abstrata, mas direitos sobre um ativo físico com valor colecionável offline, que pode ser custodiado, resgatado e negociado.

Courtyard representa outro caminho. Seu posicionamento é voltado à tokenização e negociação de colecionáveis físicos. Gerou US$ 4,36 milhões em taxas em junho, abaixo dos US$ 6,73 milhões de maio, mas ainda como o segundo maior protocolo. A presença do Courtyard no Polygon mostra que a competição depende de estoque, custódia, autenticação, experiência de negociação e confiança do usuário. A dificuldade de colocar trading cards físicos on-chain não está em cunhar NFTs, mas em garantir existência, verificação, resgate e liquidez suficiente no mercado secundário. Esses fatores determinam se um protocolo pode evoluir de atividade pontual para mercado financeiro de colecionáveis negociados continuamente.

Protocolos como Beezie, Phygitals, Pull.fun, Monster e DYLI formam o segundo escalão. Beezie roda em Base, com US$ 1,98 milhão em taxas de 30 dias, principalmente de claw pull, swap BidRouter e comissões de venda; Phygitals roda em Solana, com US$ 1,51 milhão em taxas de 30 dias, gerando receita em cards vaultados, gacha, royalties, sorteios e marketplace; o modelo do Pull.fun é abertura de pacotes on-chain, negociação de mercado e resgate físico, com US$ 520.000 em taxas de 30 dias; Monster, DYLI e YourGrails exploram modelos semelhantes em MegaETH, Abstract e Avalanche. Diversas redes públicas tentam transformar colecionáveis físicos em ativos de consumo negociáveis on-chain.

Na distribuição entre redes, Solana tem vantagem clara. Solana contribuiu com US$ 17,39 milhões em taxas de 30 dias, quase 69%, impulsionada por Collector Crypt e Phygitals; Polygon, US$ 4,36 milhões, 17%, quase totalmente do Courtyard; Base, US$ 2,02 milhões, 8%, principalmente do Beezie; Off-chain, MegaETH, Abstract, Avalanche e similares ainda estão em estágio inicial. Qual rede atrai projetos Physical TCG depende de gas, TPS, experiência de carteira, ramps fiduciários, disseminação social e base de usuários de NFTs/colecionáveis.

A lógica de crescimento de Physical TCG difere dos NFTs tradicionais. NFTs têm escassez nativa on-chain e consenso de comunidade; Physical TCG tem sistemas de precificação estabelecidos de colecionáveis físicos. Pokémon, cards esportivos, One Piece e similares já possuem demanda madura. Protocolos on-chain oferecem liquidação rápida, propriedade transparente, circulação fracionada e design de gameplay. Abertura de pacotes/gacha traz impulso de consumo, custódia e resgate fornecem âncora física, e o mercado secundário adiciona espaço para negociação financeira. Physical TCG está mais próximo do modelo e-commerce de colecionáveis negociáveis do que NFTs comuns.

Os riscos são mais concentrados off-chain. Custódia de ativos físicos, verificação, padrões de classificação, resgate, transporte internacional e proteção ao consumidor afetam a credibilidade. Gacha e abertura de pacotes podem enfrentar questões de comportamento semelhante a jogos de azar, proteção de menores e regulação de loteria. Quanto mais rápido cresce a receita, mais as plataformas precisam provar estoque real, precificação justa, recompra transparente e resgate estável. Se esses pontos não forem bem tratados, o crescimento elevado pode se transformar em desconto de confiança; se forem bem tratados, Physical TCG pode se tornar uma das primeiras RWAs voltadas ao consumidor a produzir receita real em escala.

3. Desenvolvimentos do setor

3.1 Warsh preside sua primeira reunião do FOMC: diferenças entre a era Warsh e a era Powell e impacto nos ativos financeiros

Em 17 de junho, Kevin Warsh presidiu uma reunião do FOMC pela primeira vez como presidente do Federal Reserve. A reunião não ajustou as taxas, e o intervalo-alvo dos fundos federais permaneceu em 3,50%-3,75%, mas o foco do mercado foi a mudança clara na narrativa de política. O comunicado do Fed confirmou taxas inalteradas, e as novas projeções mostraram que 9 autoridades já esperam pelo menos um aumento adicional até o fim de 2026. O comunicado removeu a redação sobre possíveis cortes de taxas. Ou seja, o sinal central da reunião de junho não foi uma pausa, mas sim que o Fed mudou de “aguardar cortes” para “defender contra novos aumentos”.

O motivo pelo qual essa reunião é um ponto de inflexão está, primeiramente, no estilo de comunicação da era Warsh, que difere da era Powell.

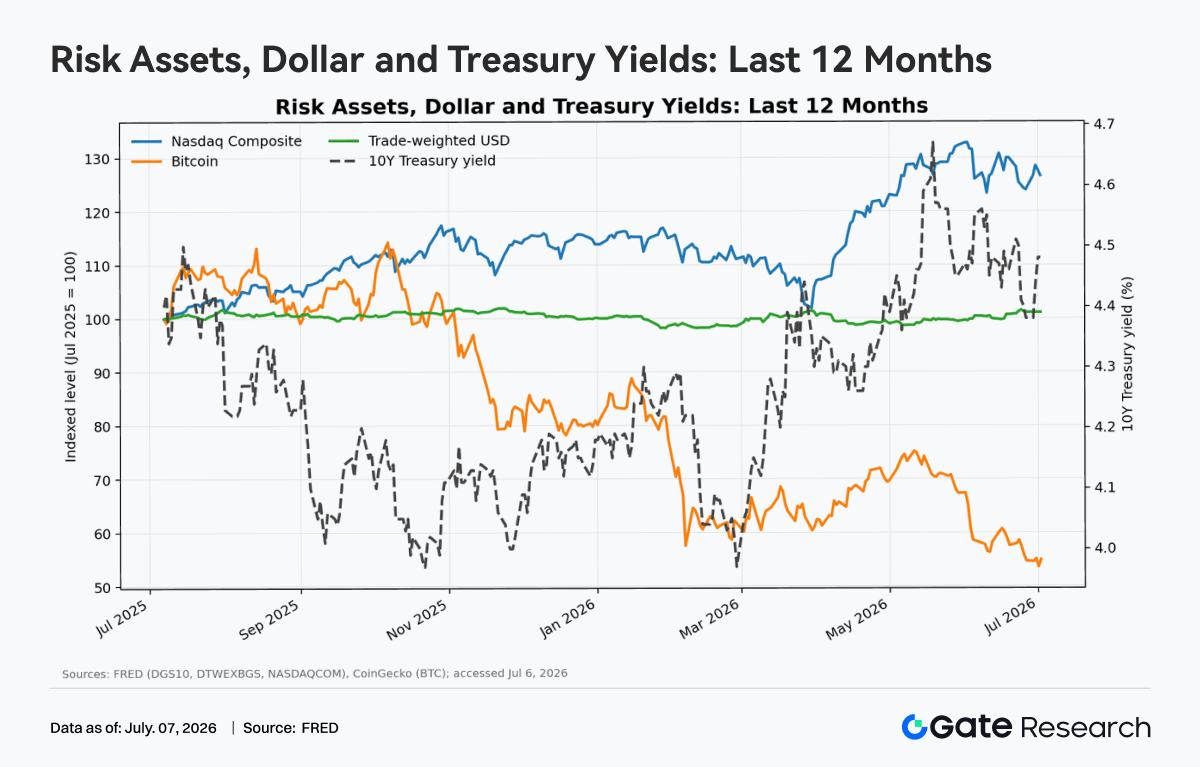

3.1.1 Era Warsh vs. era Powell: ativos se movem juntos

A era Powell foi marcada por “gestão de risco”: política frouxa após a pandemia, elevação rápida das taxas após inflação, dependência de dados e cautela em declarações. Sua política era pragmática, equilibrando emprego, estabilidade financeira e expectativas de inflação. Warsh tende a enfatizar credibilidade do dólar, disciplina do balanço, prevenção de inflação e framework baseado em regras. Ele já demonstrou cautela com QE excessivo, domínio fiscal e intervenção na precificação de mercado. O mercado interpreta um “Fed estilo Warsh” como mais hawkish, focado em sinais de taxa de longo prazo e disposto a deixar ativos de risco se reprecificarem.

A ligação entre dólar, Treasuries, ações de tecnologia e criptoativos gira em torno da liquidez global do dólar. Quando os rendimentos dos Treasuries de 10 anos sobem, o retorno livre de risco dos ativos em dólar aumenta, facilitando o fluxo de capital para caixa, títulos de curta duração e alta qualidade; um dólar mais forte aperta as condições financeiras globais, pressionando financiamentos fora dos EUA, commodities e criptoativos. Ações de tecnologia e Bitcoin têm características de “ativos de longa duração”: fluxo de caixa atual não é elevado, e avaliação depende de crescimento futuro e liquidez. Assim, normalmente sobem juntos quando taxas reais caem, o dólar enfraquece e o apetite ao risco melhora; e sofrem pressão juntos quando rendimentos sobem e o dólar se fortalece.

3.1.2 Compressão de avaliação de ativos de risco sob taxas elevadas

Taxas altas comprimem a avaliação de ativos de risco por dois caminhos. O primeiro é a taxa de desconto: fluxos de caixa futuros são descontados a taxas mais altas, reduzindo o valor presente, e o P/L e P/S de ações de crescimento, assim como múltiplos de valor de rede de criptoativos, são reduzidos. O segundo é a substituição de ativos: títulos de curta duração oferecem rendimentos livres de risco altos, exigindo prêmios de risco maiores dos ativos de risco. A Figura 2 mostra que, com taxa de crescimento de longo prazo inalterada, uma alta no rendimento de 10 anos de 2% para 5% faz o índice P/L cair; quanto maior a expectativa de crescimento, mais sensível o ativo é às taxas.

Na era Powell, o foco era “quando virão os cortes de taxa, quanto serão e se será possível um pouso suave”; se a narrativa Warsh ganhar força, o foco será “credibilidade do dólar, disciplina fiscal e se as taxas de longo prazo permanecerão elevadas”. Para ações de tecnologia e criptoativos, o fator crítico não são apenas as taxas nominais, mas se taxas reais, direção do dólar, liquidez e lucros/adoção podem melhorar simultaneamente. Se taxas elevadas persistirem com crescimento desacelerado, ativos de risco podem passar por compressão de avaliação; se a inflação cair, taxas reais recuarem e lucros permanecerem, ações de tecnologia se recuperam primeiro, enquanto criptoativos normalmente seguem com beta mais alto.

3.2 Três principais bancos do Japão vão emitir stablecoin em iene: competição entre stablecoins não-dólar chega ao nível de moeda soberana

Em 10 de junho, a Reuters informou que bancos dos três principais grupos financeiros do Japão, Mitsubishi UFJ Bank, Sumitomo Mitsui Banking Corporation e Mizuho Bank, planejam emitir conjuntamente uma stablecoin em iene até março de 2027, e estabelecerão um comitê para estudar estrutura operacional e preparativos de emissão. A Agência de Serviços Financeiros do Japão apoia a fase experimental, buscando melhorar a eficiência do sistema de pagamentos com blockchain. Trata-se de tentativa técnica da indústria bancária japonesa de avançar nos pagamentos digitais; mas, em nível mais profundo, significa que stablecoins passam de ferramenta de liquidez em dólar no mercado cripto para etapa envolvendo bancos, reguladores e moedas soberanas.

3.2.1 Stablecoins em iene ainda estão em estágio inicial

Stablecoins sempre foram dominadas pelo dólar. USDT, USDC e stablecoins reguladas têm como função principal unidade de conta, liquidação e liquidez em dólar on-chain para negociação cripto. O motivo do crescimento rápido das stablecoins em dólar é a demanda global por dólares, e a blockchain permite circulação global com menor custo e maior eficiência. Stablecoins não-dólar evoluem devagar não por inviabilidade técnica, mas por casos de uso, liquidez e frameworks regulatórios imaturos. A Reuters destacou em 2025 que stablecoins atreladas ao dólar representam a maioria do mercado, enquanto stablecoins em iene estão em fase inicial.

A emissão conjunta de stablecoin em iene pelos três principais bancos do Japão marca mudança de emissor. Antes, JPYC era startup e provava viabilidade legal e técnica do iene on-chain. Com Mitsubishi UFJ, Sumitomo Mitsui e Mizuho, stablecoins em iene passam de pilotos de startups para experimentos de infraestrutura bancária. Os três bancos têm bases de clientes, redes de liquidação e compliance, além de inserção nos sistemas de pagamento, financiamento comercial e liquidação internacional do Japão. Com framework operacional conjunto, a stablecoin em iene pode se tornar ferramenta de liquidação entre bancos, empresas e pagamentos internacionais.

O Japão esclareceu cedo “quem pode emitir stablecoins” em seu framework regulatório. Documentos mostram que emissores de stablecoins tipo moeda digital devem ser bancos, provedores de serviço de transferência de fundos ou empresas fiduciárias, e garantir resgate ao par. O Japão não permite que entidades não reguladas emitam stablecoins livremente, mas traz stablecoins para licenciamento financeiro e regulação prudencial. Diferente dos EUA, guiado por inovação de mercado e emissores privados, o Japão enfatiza instituições financeiras reguladas, garantindo reservas, resgate e proteção ao usuário antes de expandir casos de uso.

O evento reflete a transformação das stablecoins de “criptoativos” para “infraestrutura de pagamentos”. Antes, a demanda vinha de exchanges cripto e DeFi on-chain, com foco em liquidez, profundidade e eficiência de transferências. Stablecoins em iene emitidas por bancos são voltadas para pagamentos empresariais, remessas internacionais, liquidação de cadeia de suprimentos e compensação entre instituições. Para empresas, pagamentos internacionais tradicionais envolvem intermediários, diferenças de tempo, conversão cambial e taxas; stablecoin em iene pode reduzir custos de capital. Para instituições financeiras, stablecoins podem ser camada de funding para liquidação futura de títulos, fundos, depósitos e valores mobiliários tokenizados.

3.2.2 Stablecoins em iene devem entrar em atividades financeiras e comerciais asiáticas

O governo japonês e o partido governista inserem stablecoins em iene em estratégia de liquidação asiática. Em 1 de junho, a Reuters informou que grupo do Partido Liberal Democrata do Japão pediu ao governo que promovesse stablecoins em iene na liquidação financeira asiática e framework legal para ETFs cripto. Stablecoins em iene não são apenas inovação doméstica, mas têm significado na competição regional de moedas. No comércio e atividade financeira asiática, o dólar sempre foi dominante; stablecoins em iene podem fortalecer a presença do iene em pagamentos regionais.

Desafiar stablecoins em dólar não é simples. A competição entre stablecoins é de efeito de rede. Stablecoins em dólar já formaram rede global de liquidez em exchanges, criadores de mercado, DeFi, bridges e plataformas de pagamento. Mesmo com apoio dos bancos, stablecoins em iene precisam resolver casos de uso, liquidez on-chain, compliance internacional e migração de hábitos dos usuários. No Japão, dinheiro e cartões de crédito ainda são relevantes, e a transformação digital requer tempo. A Reuters apontou que o Japão tem alto uso de dinheiro e cartões, e a adoção de stablecoins não será imediata.

3.3 SEC dos EUA planeja permitir negociação de ações tokenizadas: experimento regulatório em infraestrutura do mercado de ações

Em 17 de junho, a Reuters informou que a SEC dos EUA prepara política para permitir que empresas cripto ofereçam negociação de ações tokenizadas baseada em blockchain. A política será implementada como “exceção de inovação”, permitindo que participantes testem modelos de negociação de valores mobiliários tokenizados em período e escopo específicos.

A “exceção de inovação” marca mudança na atitude regulatória dos EUA de enforcement para experimentação sandbox. Trata-se de janela de teste regulatório para entidades, produtos, períodos e grupos de investidores específicos: não isenta totalmente as leis de valores mobiliários nem exige compliance imediato com todos os requisitos dos sistemas tradicionais de exchanges, liquidação, custódia, agentes de transferência e brokers. Isso transforma o antigo “faça primeiro e seja multado depois” em caminho institucional de “limite o escopo, observe os riscos”.

O núcleo das ações tokenizadas não é apenas reempacotar ações como Apple ou Nvidia, mas reconstruir processos de back-end do mercado de valores mobiliários. A negociação tradicional de ações depende de matching em exchange, contas de broker, clearing houses, bancos custodiante e liquidação T+1. A versão blockchain busca horários de negociação mais longos, liquidação quase em tempo real, registros de propriedade on-chain, colateral composável e acessibilidade internacional. Para empresas cripto, ações tokenizadas trazem ativos de alta credibilidade ao ecossistema on-chain, tornando-se novo tipo de colateral e ativo gerador de rendimento além das stablecoins; para finanças tradicionais, constituem experimento de infraestrutura em sistemas de liquidação.

3.3.1 Benefícios e restrições da política da SEC

As implicações da política têm dois níveis. O positivo: se a SEC permitir pilotos, reguladores reconhecem que “valores mobiliários podem ser tokenizados”, e a forma técnica não é problemática. Conflitos centrais nos EUA envolviam o Howey Test, emissão de valores mobiliários não registrados e matching ilegal de operações. A exceção de inovação pode abrir porta para ATSs compatíveis, brokers registrados, agentes de transferência, custodiante qualificado e plataformas de emissão on-chain. Securitize, Ondo, Robinhood, CEXs dos EUA e exchanges tradicionais podem se beneficiar.

A restrição: para que ações tokenizadas perdurem, é preciso responder à questão “o que o token representa?” Se representa apenas exposição ao preço, investidores podem não ter direitos de voto, dividendos, ações corporativas ou propriedade remota em caso de falência; se representa de fato as ações subjacentes, deve haver mecanismos de custódia, registro, resgate e passagem de direitos. Sem essa camada, ações tokenizadas podem repetir o modelo dos synthetic stocks estilo FTX de 2021: convenientes na superfície, mas com risco de descolamento de preço, resgate e insuficiência de direitos legais.

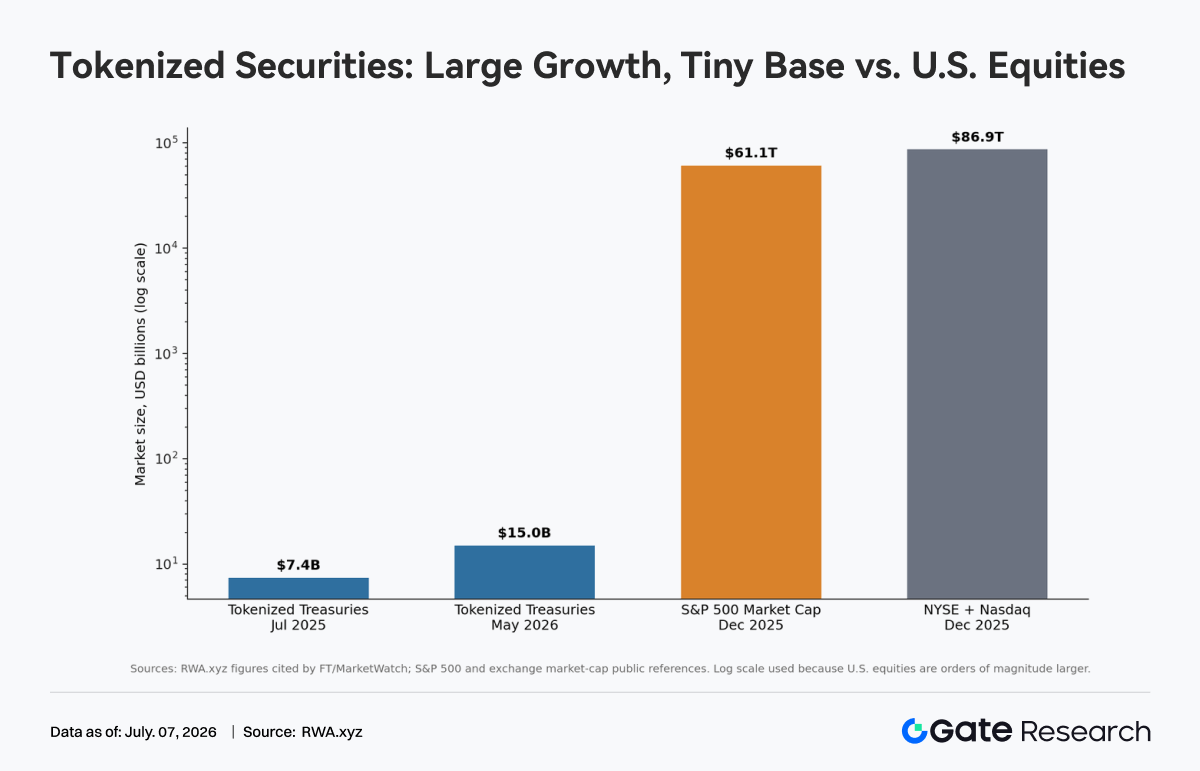

3.3.2 Escala potencial das ações tokenizadas

No impacto de mercado, o curto prazo tende a ser catalisador de narrativa, não uma reestruturação imediata do mercado de ações dos EUA. O gráfico mostra que Treasuries tokenizados cresceram de US$ 7,4 bilhões em 2025 para US$ 15 bilhões em 2026. O crescimento é rápido, mas, em relação ao mercado de ações dos EUA, ainda é pequeno. Valores mobiliários tokenizados estão em fase de “alto crescimento, baixa penetração”. As oportunidades reais estão em gestão de caixa on-chain, valores mobiliários como colateral em DeFi e exposição 24/7 às ações americanas.

O maior risco é fragmentação de mercado. Se a mesma ação for negociada na NYSE, Nasdaq, ATSs, plataformas on-chain e offshore, a descoberta de preços pode ser dividida. Se mecanismos de arbitragem e liquidação não forem fluidos, a volatilidade pode aumentar. Outro risco é arbitragem regulatória: plataformas cripto buscam inovação para reduzir custos de compliance, enquanto exchanges tradicionais exigem padrões equivalentes. A dificuldade da SEC está em traçar a linha entre inovação e competição justa.

Se essa política for implementada, será um passo fundamental para o RWA migrar de “Treasuries/fundos tokenizados” para “ações tokenizadas”, mas se parece mais com um piloto de infraestrutura do que uma abertura total para investidores de varejo negociarem ações americanas 24 horas por dia. O sucesso depende não do desempenho da blockchain, mas de direitos do acionista, custódia, liquidação, divulgação de informações e regulação entre mercados formando um ciclo fechado.

Fonte de dados:

Gate Research é uma plataforma de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado, incluindo análise técnica, informações de mercado, pesquisa setorial, previsão de tendências e análise de políticas macroeconômicas.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomendamos que os usuários realizem sua própria pesquisa e compreendam plenamente a natureza dos ativos e produtos antes de tomar decisões de investimento. Gate não se responsabiliza por perdas ou danos decorrentes dessas decisões.