Principais Conclusões:

- A procura dos principais canais de absorção, como ETF e DAT, abrandou recentemente, enquanto o processo de desalavancagem em outubro e um contexto macroeconómico de aversão ao risco continuam a pressionar os mercados de ativos digitais.

- A desalavancagem foi reposta nos mercados de futuros e de empréstimos DeFi, o que resultou numa exposição mais limpa e numa redução das vulnerabilidades sistémicas.

- A liquidez spot ainda não recuperou tanto nos principais ativos como nas altcoins, mantendo os mercados frágeis e mais expostos a movimentos de preços acentuados.

Introdução

O “Uptober” iniciou-se com força, levando o Bitcoin a novos máximos históricos. Contudo, o otimismo inverteu-se rapidamente com o flash crash de outubro, que minou o sentimento de mercado. Desde então, o BTC desvalorizou cerca de ~40 000 $ (mais de 33%), enquanto as altcoins sofreram ainda mais, reduzindo a capitalização total do mercado para perto dos 3 biliões $. Apesar de um ano marcado por desenvolvimentos fundamentais positivos, a evolução dos preços e o sentimento divergem de forma acentuada.

Os ativos digitais encontram-se atualmente no cruzamento de diversas forças externas e internas. No plano macroeconómico, a incerteza em torno de possíveis cortes de taxas em dezembro e o enfraquecimento recente das tecnológicas acentuaram a aversão ao risco. No universo cripto, canais de procura como ETF e tesourarias de ativos digitais (DAT), que funcionaram como absorvedores estáveis, registaram algumas saídas e pressão sobre o preço de aquisição. Por outro lado, a cascata de liquidações de 10 de outubro, que desencadeou um dos eventos de desalavancagem mais intensos, continua a ter repercussões, uma vez que a liquidez de mercado permanece reduzida.

Nesta edição, analisamos os fatores que têm condicionado a recente fraqueza nos mercados de ativos digitais. Observamos em detalhe os fluxos dos ETF, as condições de alavancagem nos mercados de futuros perpétuos e DeFi, e a liquidez dos livros de ordens, para compreender o que estes movimentos revelam sobre o regime de mercado atual.

Macro Reforça Aversão ao Risco

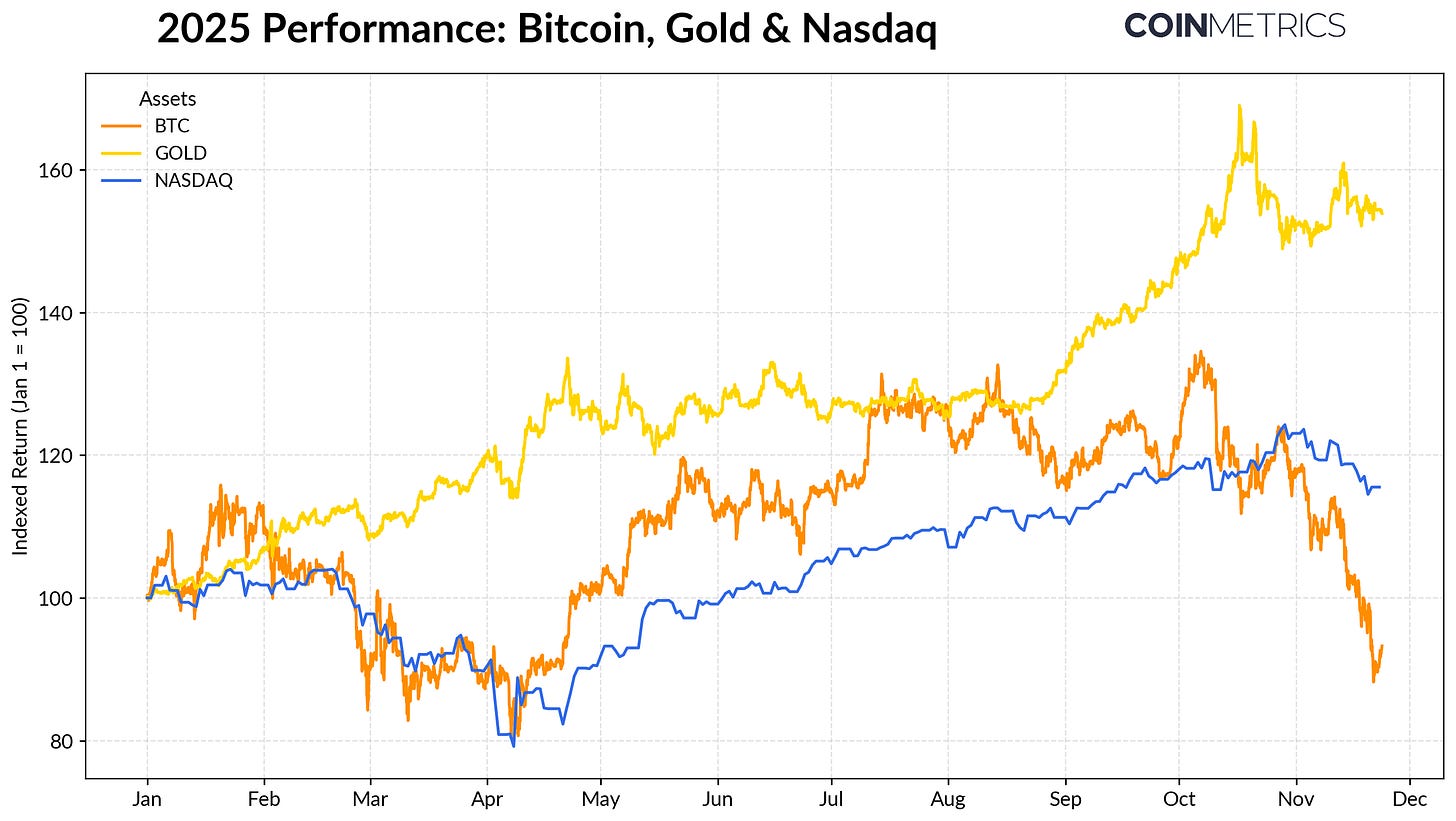

O desempenho do Bitcoin tem-se afastado progressivamente das principais classes de ativos. O ouro destacou-se com ganhos superiores a +50% desde o início do ano, impulsionado por compras recorde dos bancos centrais e tensões comerciais persistentes, enquanto as tecnológicas (NASDAQ) perderam dinamismo no quarto trimestre, à medida que os mercados reavaliaram a probabilidade de futuros cortes de taxas pela Fed e a sustentabilidade das valorizações induzidas pela IA.

Como análises anteriores demonstraram, o BTC tende a apresentar uma relação oscilante tanto com as tecnológicas (“risk-on”) como com o ouro (“porto seguro”), ajustando-se ao regime macro predominante. Isto torna-o especialmente sensível a choques ou catalisadores de mercado, como o flash crash de outubro e a recente vaga de sentimento de aversão ao risco.

Fonte: Coin Metrics Reference Rates & Google Finance

O Bitcoin serve de referência para o mercado cripto alargado e a sua correção alastrou a outros ativos, que continuam a acompanhar de perto o BTC, apesar de episódios pontuais de melhor desempenho em temas como privacidade.

Absorção Enfraquecida por ETF & DAT

A fraqueza recente do Bitcoin resulta, em parte, de uma procura menos robusta dos canais que sustentaram o ativo durante grande parte de 2024 e 2025. Os ETF registam agora saídas líquidas de 4,9 mil milhões $ desde meados de outubro, o maior episódio de resgates desde abril de 2025, quando o BTC caiu para os 75 000 $ antes do anúncio das tarifas do “Liberation Day”. Apesar das saídas no curto prazo, as posições on-chain continuam em tendência ascendente, com o IBIT ETF da BlackRock a deter sozinho 780 000 BTC, cerca de 60% do total de BTC em ETF spot.

Um regresso a entradas líquidas sustentadas sinalizaria estabilização deste canal, uma vez que a procura por ETF tem historicamente atuado como principal absorvedor de oferta quando aumenta o apetite pelo risco.

Fonte: Coin Metrics Network Data Pro

As tesourarias de ativos digitais (DAT) também revelam sinais de pressão. Com a correção dos preços, o valor das suas ações e participações em cripto comprime-se, pressionando o prémio face ao NAV que sustenta o seu ciclo de crescimento. Isto reduz a capacidade de angariar novo capital via emissão de ações ou dívida, limitando o aumento de cripto por ação. DAT mais pequenas e recentes são especialmente sensíveis a esta dinâmica, já que condições de mercado adversas tornam desfavoráveis o custo de aquisição e a valorização acionista para acumulação adicional.

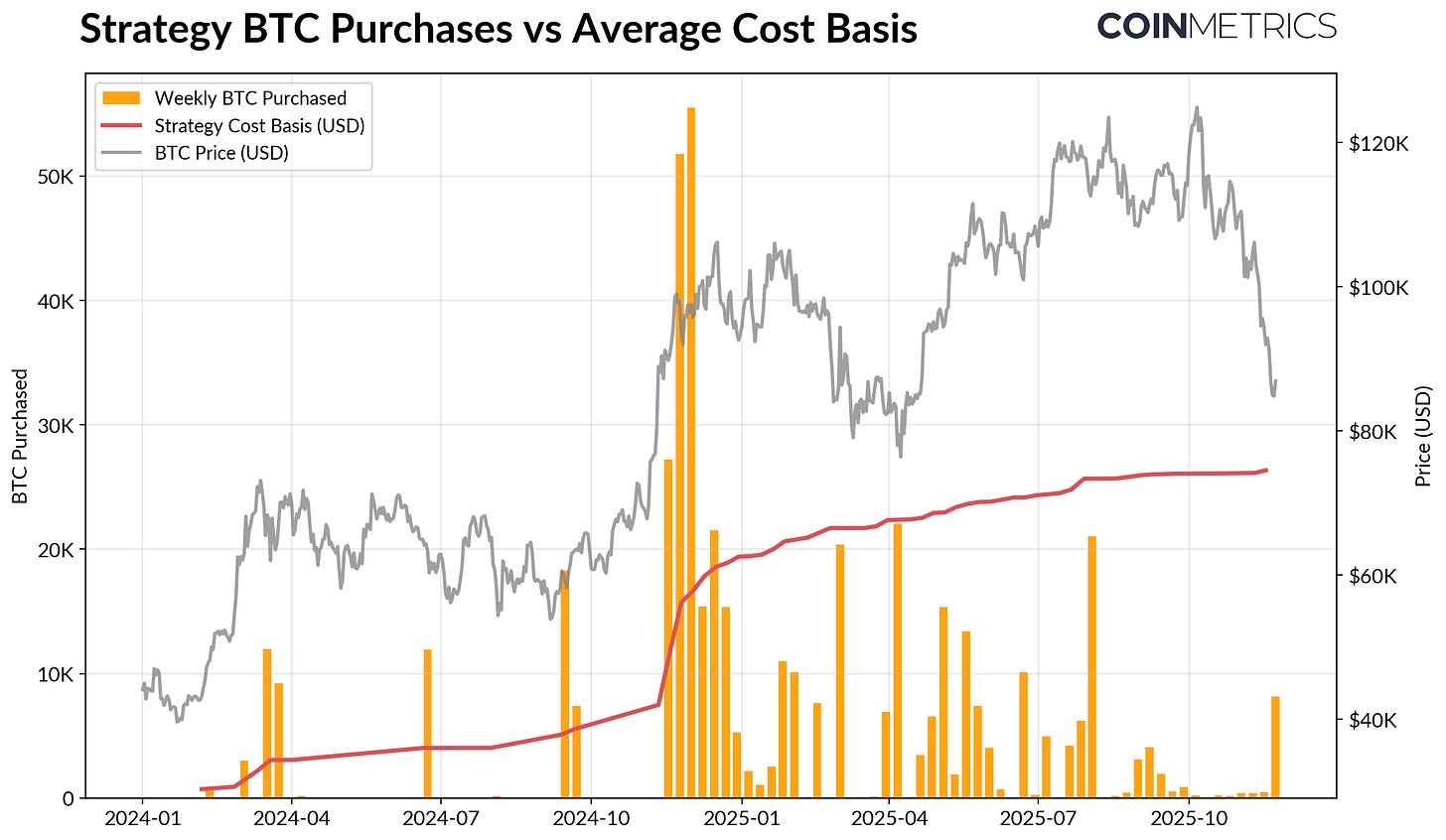

A Strategy, o maior DAT atualmente, detém 649 870 BTC (~3,2% da oferta de Bitcoin), a um preço médio de 74 333 $. Como se observa no gráfico abaixo, a acumulação da Strategy acelerou de forma significativa quando o BTC valorizava e a avaliação acionista era forte, tendo abrandado recentemente, sem ser fonte de vendas ativas. Ainda assim, a Strategy mantém mais-valias latentes, com o preço de aquisição inferior ao valor de mercado atual.

A Strategy poderá enfrentar pressão caso os preços recuem mais ou devido a potenciais riscos de exclusão de índices, mas uma inversão das condições de mercado pode reforçar o balanço e as avaliações, restaurando um contexto favorável a uma acumulação mais agressiva por parte das DAT.

Fonte: Strategy & Bitbo Treasuries

Esta evolução é consistente com as tendências de rentabilidade on-chain. O SOPR dos detentores de curto prazo (< 155 dias) caiu para perdas realizadas de cerca de 23%, um nível que historicamente reflete pressão de capitulação no segmento mais sensível ao preço. Os detentores de longo prazo mantêm-se, em média, em lucro, mas o SOPR revela um ligeiro aumento na distribuição, sinalizando tomadas de lucro seletivas. Uma recuperação do SOPR de curto prazo acima de 1,0, a par de uma desaceleração da distribuição de longo prazo, sugeriria que o mercado está a recuperar estabilidade.

Desalavancagem no Cripto: Futuros Perpétuos, Empréstimos DeFi & Liquidez

A cascata de liquidações de 10 de outubro marcou o início de um ciclo de desalavancagem em múltiplas camadas nos futuros, DeFi e alavancagem suportada por stablecoins, cujos efeitos ainda se fazem sentir nos mercados cripto.

Purgatório dos Perpétuos

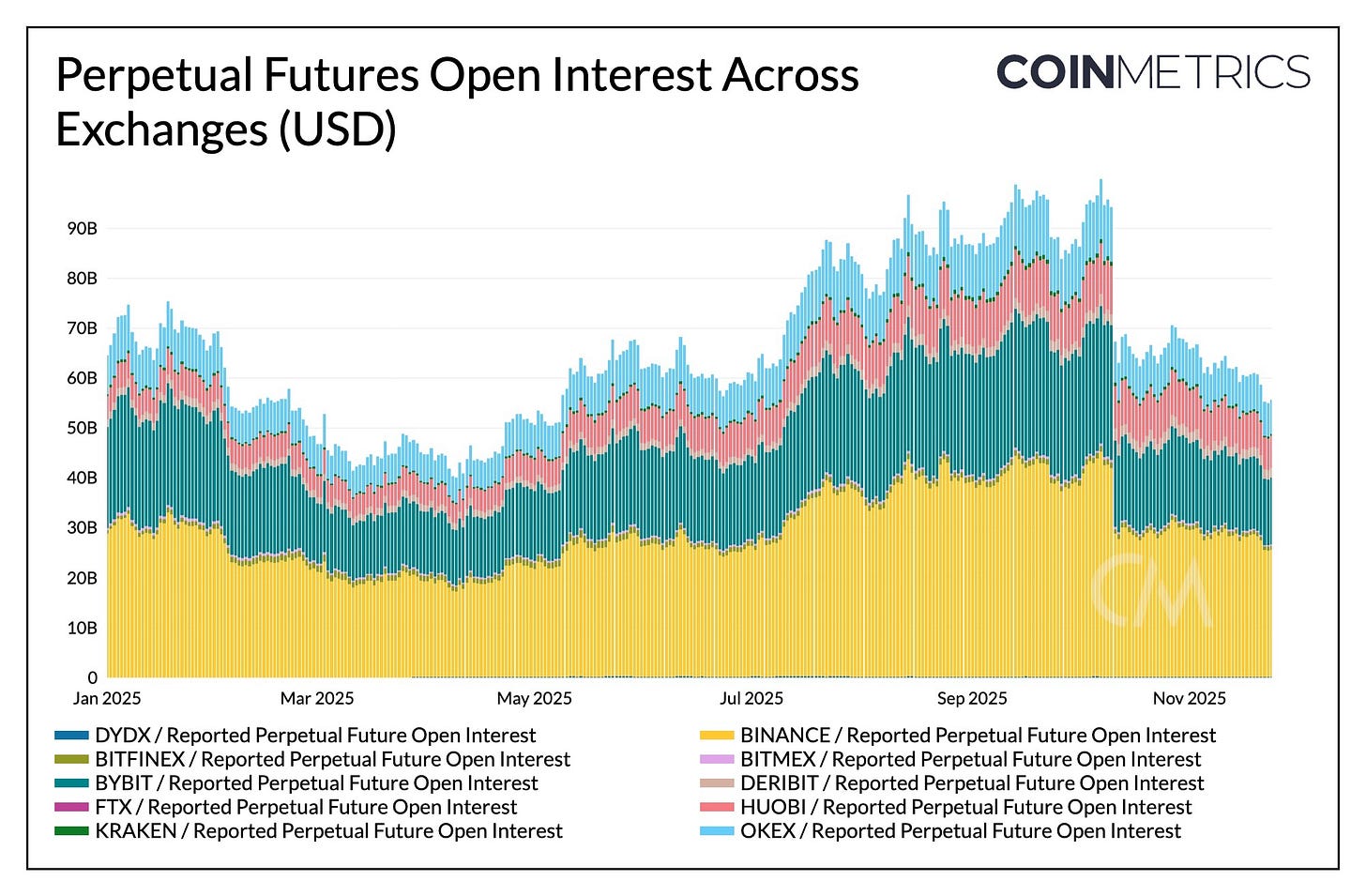

Em poucas horas, os futuros perpétuos registaram as maiores liquidações forçadas de sempre, eliminando mais de 30% do open interest acumulado ao longo de vários meses. Altcoins e plataformas com maior presença retalhista, como Hyperliquid, Binance e Bybit, sofreram as maiores quedas, em linha com os segmentos onde a alavancagem era mais agressiva antes do evento. Como se observa, o open interest mantém-se significativamente abaixo dos máximos pré-crash (acima de 90 mil milhões $), tendo recuado ligeiramente após o evento. Isto indica uma purga da alavancagem no sistema, à medida que o mercado estabiliza e se ajusta.

As taxas de financiamento também abrandaram neste período, refletindo um reset do apetite pelo risco do lado longo. O financiamento do BTC tem oscilado em torno do neutro ou ligeiramente negativo, em linha com um mercado que ainda não recuperou convicção direcional.

Fonte: Coin Metrics Market Data Pro

Desalavancagem DeFi

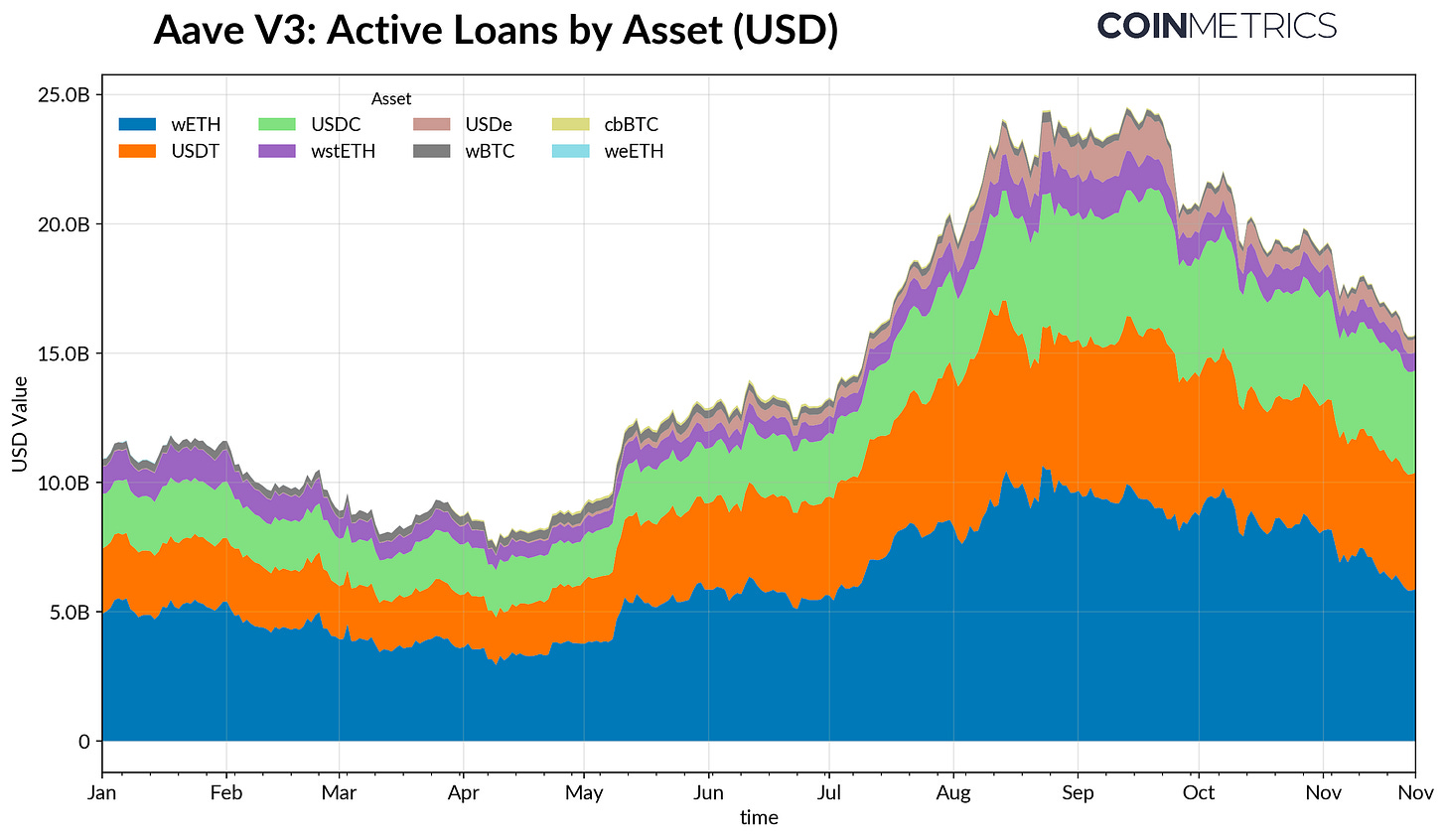

Os mercados de crédito DeFi também atravessaram uma fase gradual de desalavancagem. Os empréstimos ativos na Aave V3 têm vindo a cair desde o pico de finais de setembro, com os mutuários a reduzirem a alavancagem e a amortizarem dívida, num contexto de menor apetite pelo risco e reavaliação de colateral. A retração foi mais acentuada no crédito indexado a stablecoins, agravada pela desindexação do USDe da Ethena, que provocou uma queda de 65% nos empréstimos em USDe e um desmonte mais amplo da alavancagem sintética em dólares.

O crédito baseado em ETH também recuou, com empréstimos em WETH e tokens de staking líquido (LST) a caírem cerca de 35–40%, refletindo menor recurso a estratégias de colateral com rendimento.

Fonte: Coin Metrics ATLAS

Liquidez Spot Reduzida

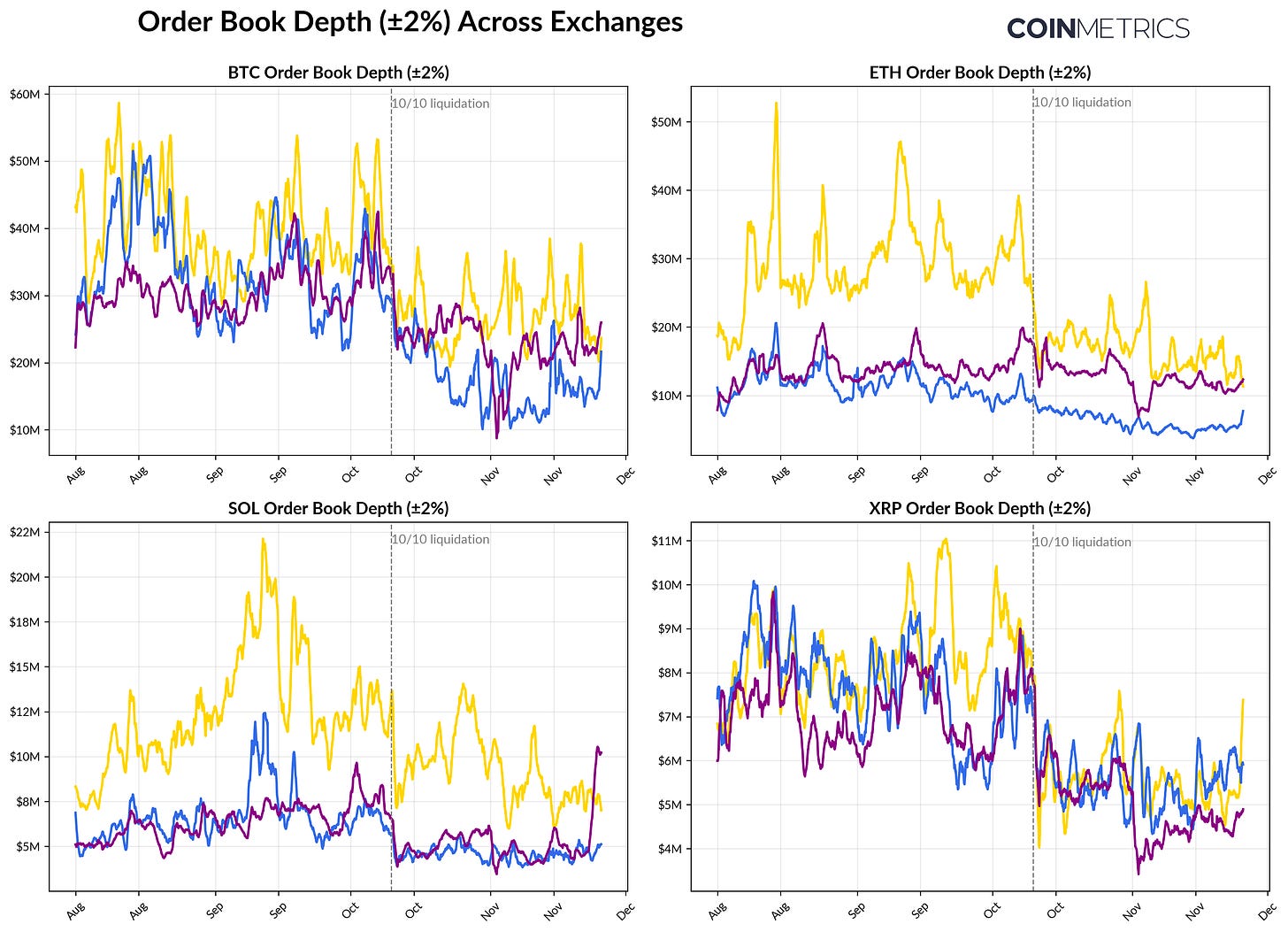

A liquidez dos mercados spot mantém-se reduzida após a cascata de liquidações de 10 de outubro. Nas principais bolsas, a profundidade do topo do livro de ordens (±2%) para BTC, ETH e SOL permanece 30–40% abaixo dos níveis de início de outubro, mostrando que a liquidez ainda não acompanhou a recuperação dos preços. Com menos ordens de compra e venda em espera, os mercados continuam mais frágeis, e pequenos picos de atividade podem provocar movimentos de preço desproporcionados, aumentando a volatilidade e amplificando o impacto das vendas forçadas.

A liquidez é ainda mais débil nas altcoins. Os livros de ordens fora dos principais ativos sofreram uma queda mais acentuada e persistente, refletindo a contínua aversão ao risco e menor atividade de market making. Uma melhoria generalizada na liquidez spot ajudaria a reduzir o impacto nos preços e a estabilizar as condições de mercado, mas, por agora, a profundidade continua a ser um dos sinais mais claros de stress no sistema.

Fonte: Coin Metrics Market Data Pro

Conclusão

Os mercados de ativos digitais atravessam uma recalibração generalizada, marcada por uma procura menos robusta de ETF e DAT, um reset da alavancagem em futuros e DeFi, e uma liquidez spot ainda reduzida. Estas dinâmicas penalizam os preços, mas também deixam o sistema mais saudável, menos alavancado, com posições mais neutras e cada vez mais ancorado em fundamentos.

Em simultâneo, o contexto macroeconómico permanece desafiante: a fraqueza nas tecnológicas de IA, as expectativas de cortes de taxas em mudança e a aversão ao risco generalizada têm limitado o apetite. Uma recuperação sustentada dos principais canais de procura, entradas em ETF, acumulação de DAT, crescimento da oferta de stablecoins e uma retoma da liquidez spot constituiriam a base para estabilizar e inverter o mercado. Até lá, o mercado continuará condicionado pela tensão entre o contexto macro de aversão ao risco e a estrutura interna do mercado cripto.

Aviso Legal:

- Este artigo foi republicado a partir de [Coin Metrics State of the Networ ]. Todos os direitos de autor pertencem ao autor original [Tanay Ved]. Caso haja objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto de imediato.

- Exoneração de Responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer recomendação de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação contrária, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.