Os protocolos de empréstimo figuram entre os blocos fundamentais mais críticos do ecossistema das finanças descentralizadas. Desde os primeiros modelos de empréstimo sobrecolateralizado até inovações como empréstimos-relâmpago, pools isolados e empréstimos entre cadeias, os protocolos de empréstimo DeFi tornaram-se infraestruturas indispensáveis para a atividade financeira on-chain.

O Aave é amplamente reconhecido como o padrão de ouro do setor no mercado de empréstimos DeFi, tendo o seu modelo inspirado inúmeros protocolos posteriores. A Folks Finance surgiu no contexto da rápida ascensão das finanças multi-cadeia, combatendo a fragmentação da liquidez entre blockchains com uma arquitetura de liquidez unificada.

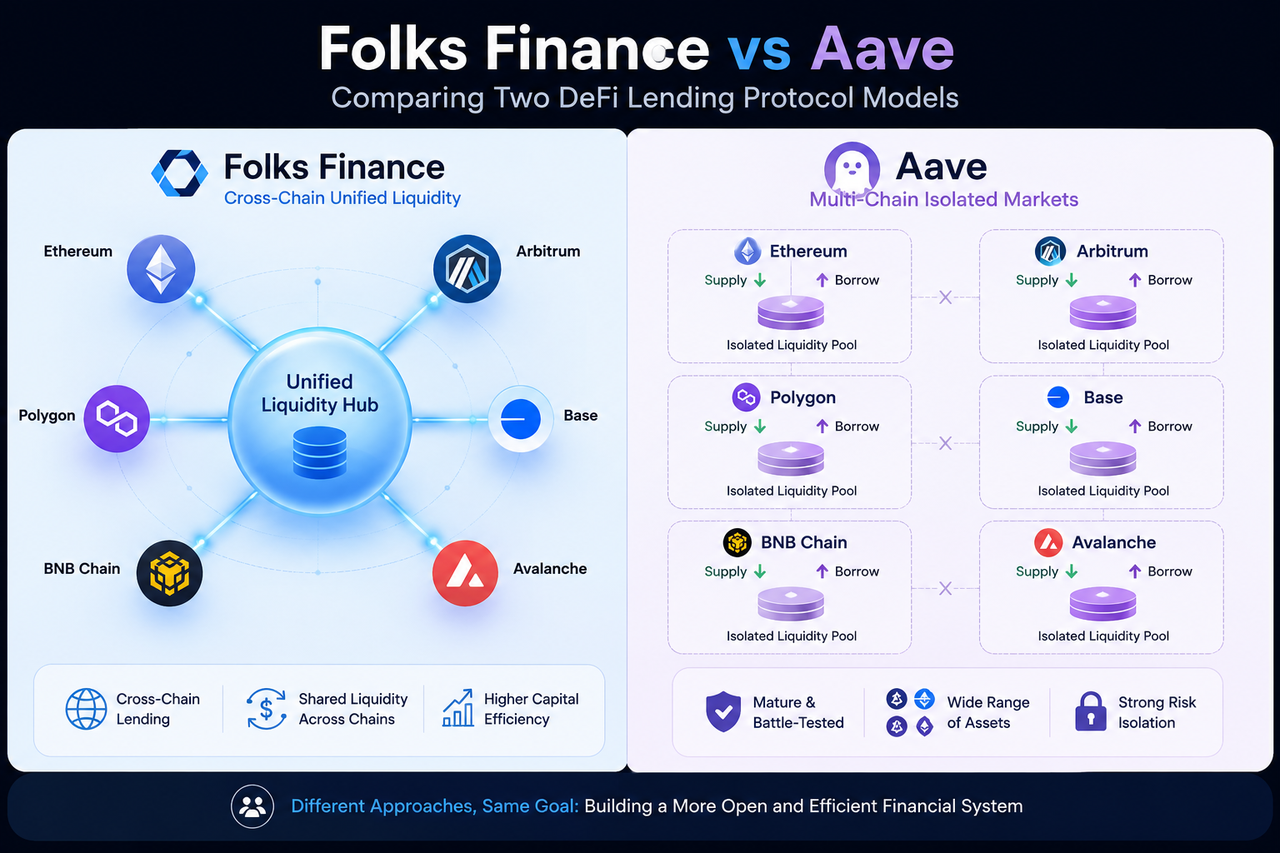

O que é a Folks Finance?

Enquanto protocolo de empréstimo descentralizado concebido para o ecossistema multi-cadeia, a Folks Finance possibilita empréstimos entre cadeias, gestão de ativos e staking líquido através de uma arquitetura de liquidez unificada.

Ao contrário dos protocolos de empréstimo multi-cadeia tradicionais, que criam mercados de empréstimo totalmente independentes para cada cadeia, a Folks Finance utiliza um modelo Hub-and-Spoke para interligar várias redes blockchain. O protocolo procura aumentar a eficiência do capital e simplificar a experiência do utilizador em ambientes multi-cadeia, recorrendo a pools de liquidez partilhadas.

À medida que a DeFi evolui de um panorama de cadeia única para um panorama entre cadeias, a Folks Finance posiciona-se como infraestrutura de liquidez entre cadeias, e não apenas como mais uma plataforma de empréstimo.

O que é o Aave?

O Aave é um dos protocolos de empréstimo mais emblemáticos da DeFi e um motor-chave dos modelos modernos de empréstimo on-chain.

O Aave permite que os utilizadores depositem ativos digitais para auferir juros enquanto contraem empréstimos de outros ativos através de um mecanismo de sobrecolateralização. Originalmente implementado na Ethereum, expandiu-se desde então para múltiplas cadeias públicas e redes Layer 2.

Para além dos empréstimos padrão, o Aave foi pioneiro nos Empréstimos-Relâmpago, no Modo de Isolamento e no Modo de Eficiência (E-Mode), que deixaram uma marca duradoura em todo o setor de empréstimos DeFi.

Hoje, o Aave é uma pedra angular da infraestrutura de empréstimos DeFi multi-cadeia.

Como diferem as suas arquiteturas de liquidez?

A diferença fundamental entre a Folks Finance e o Aave reside na forma como organizam a liquidez.

O Aave utiliza uma arquitetura de mercado independente. Embora o protocolo esteja implementado em várias redes blockchain, os pools de liquidez em cada cadeia permanecem isolados. O pool na Ethereum não pode suportar diretamente empréstimos na Avalanche ou na Arbitrum.

Este modelo oferece forte independência e isolamento de segurança, mas também fragmenta a liquidez.

A Folks Finance aborda esta questão com uma arquitetura de liquidez unificada.

O protocolo utiliza um modelo Hub-and-Spoke para interligar várias blockchains, permitindo que diferentes redes partilhem um único mercado de empréstimo. Um utilizador que deposita garantia numa cadeia pode suportar diretamente empréstimos noutra cadeia, melhorando a eficiência global do capital.

Este design é um dos aspetos-chave que distingue a Folks Finance dos protocolos de empréstimo tradicionais.

A lógica central de empréstimo do Aave continua a operar em mercados de cadeia única. Embora os utilizadores possam mover ativos através de pontes entre cadeias de terceiros, o empréstimo propriamente dito ocorre quase sempre dentro da mesma blockchain.

Por exemplo, depois de depositar ETH na Ethereum, um utilizador normalmente contrai empréstimos de outros ativos na Ethereum. Se quiser utilizar liquidez na Arbitrum, terá primeiro de transferir ativos através de uma ponte.

A Folks Finance, por outro lado, trata os empréstimos entre cadeias como um objetivo central do design.

Os utilizadores podem depositar garantia numa cadeia e contrair empréstimos de ativos noutra cadeia. Todo o processo é coordenado por uma camada de liquidez unificada e um sistema de mensagens entre cadeias — não sendo necessário que os utilizadores transfiram ativos de um lado para o outro.

Portanto, a verdadeira diferença não é se suportam múltiplas cadeias, mas sim se suportam nativamente empréstimos entre cadeias.

Como diferem as experiências do utilizador?

No Aave, cada cadeia tem o seu próprio mercado de empréstimo independente. Os utilizadores têm de gerir posições em diferentes redes separadamente, monitorizando as relações de garantia e os parâmetros de risco de cada cadeia.

Para quem gere múltiplas blockchains, isto significa mudar constantemente de rede e acompanhar vários estados de conta.

A Folks Finance, em contraste, visa uma visão unificada da conta.

Graças à sua arquitetura de liquidez unificada, os utilizadores podem gerir posições de empréstimo em diferentes cadeias sem necessitar de manter contas separadas para cada mercado independente. Isto reduz a barreira à utilização multi-cadeia e elimina passos repetitivos.

À medida que as finanças entre cadeias ganham tração, esta experiência unificada está a tornar-se uma vantagem competitiva crescente.

Como diferem os mecanismos de gestão de risco?

Um dos maiores desafios para qualquer protocolo de empréstimo é a gestão de risco.

A estrutura de controlo de risco do Aave foi testada ao longo de anos de operação. O protocolo baseia-se em sobrecolateralização, oráculos, mecanismos de liquidação e gestão de parâmetros de risco para manter o mercado a funcionar sem problemas.

Como o mercado de cada cadeia é independente, um problema numa cadeia geralmente não se propaga às outras.

A Folks Finance herda a abordagem tradicional de gestão de risco de empréstimos, mas também tem de lidar com a complexidade adicional do ambiente entre cadeias.

A liquidez unificada aumenta a eficiência do capital, mas também significa que o sistema precisa de monitorizar o estado dos ativos, a volatilidade dos preços e a saúde das contas em múltiplas redes blockchain ao mesmo tempo.

É por isso que um sistema de mensagens entre cadeias e um motor de risco unificado são partes críticas da estrutura de gestão de risco da Folks Finance.

Como diferem os seus modelos de governança?

Ambos os protocolos utilizam governança comunitária, mas focam-se em aspetos diferentes.

A governança do Aave gira em torno de ajustes de parâmetros do protocolo, lançamento de novos mercados, gestão de risco e crescimento do ecossistema. Os titulares de AAVE votam on-chain para tomar decisões.

Dado o grande ecossistema do Aave, a governança tende a focar-se mais em manter a estabilidade dos mercados existentes.

A governança da Folks Finance, por outro lado, está intimamente ligada ao seu ecossistema entre cadeias.

Para além de ajustar parâmetros de empréstimo, a comunidade decide quais as blockchains a suportar, como gerir a liquidez unificada e para onde orientar a infraestrutura entre cadeias.

Como resultado, as discussões de governança da Folks Finance enfatizam frequentemente a expansão do ecossistema e a coordenação entre cadeias.

Que cenários são mais adequados para a Folks Finance? E para o Aave?

O Aave é a melhor escolha para utilizadores que procuram um mercado de empréstimo maduro e testado.

O seu ecossistema é enorme, suporta uma vasta gama de ativos, a liquidez é profunda e tem um longo historial. Para necessidades de empréstimo padronizadas, o Aave tornou-se uma infraestrutura essencial.

A Folks Finance, por outro lado, é ideal para utilizadores focados na gestão de ativos multi-cadeia e na eficiência do capital entre cadeias.

Se estiver constantemente a realocar ativos entre múltiplas blockchains, o mecanismo de liquidez unificada e de empréstimo entre cadeias pode reduzir os custos de migração de capital e melhorar a utilização dos ativos.

Estes dois não são concorrentes diretos — representam caminhos diferentes para o futuro do mercado de empréstimos DeFi.

Diferenças principais entre a Folks Finance e o Aave

| Dimensão |

Folks Finance |

Aave |

| Posicionamento Central |

Infraestrutura de empréstimo entre cadeias |

Mercado de empréstimo multi-cadeia |

| Arquitetura de Liquidez |

Liquidez unificada |

Liquidez de mercado independente |

| Empréstimo Entre Cadeias |

Suporte nativo |

Depende principalmente de pontes |

| Eficiência do Capital |

Mercado unificado partilhado |

Independente por cadeia |

| Perspetiva do Utilizador |

Conta unificada multi-cadeia |

Mercados independentes multi-cadeia |

| Gestão de Risco |

Modelo de risco unificado entre cadeias |

Isolamento de risco a nível de cadeia |

| Direção do Ecossistema |

Infraestrutura financeira entre cadeias |

Plataforma de empréstimo DeFi |

Conclusão

A Folks Finance e o Aave são ambos protocolos de empréstimo DeFi, mas as suas filosofias de design são claramente diferentes. O Aave representa o modelo maduro de mercado de empréstimo, oferecendo serviços através de mercados independentes em múltiplas blockchains. A Folks Finance, por contraste, visa construir uma rede de empréstimo entre cadeias utilizando liquidez unificada e uma arquitetura Hub-and-Spoke.

À medida que a DeFi transita de um mundo de cadeia única para um mundo multi-cadeia, a eficiência do capital e a agregação de liquidez tornam-se cada vez mais importantes. O Aave continua a ser um dos protocolos de empréstimo mais emblemáticos da indústria, enquanto a Folks Finance oferece um novo modelo para a infraestrutura financeira entre cadeias.

Perguntas Frequentes

Qual é a maior diferença entre a Folks Finance e o Aave?

A maior diferença reside na sua arquitetura de liquidez. O Aave utiliza um modelo de mercado independente, no qual cada cadeia possui o seu próprio pool de liquidez. A Folks Finance adota uma arquitetura de liquidez unificada que permite a várias blockchains partilharem o mesmo mercado de empréstimo.

A Folks Finance suporta empréstimos entre cadeias?

Sim. Os empréstimos entre cadeias constituem um dos objetivos centrais do design da Folks Finance. Os utilizadores podem depositar garantia numa cadeia e contrair empréstimos de ativos noutra cadeia.

O Aave suporta empréstimos entre cadeias?

O Aave suporta múltiplas cadeias, mas os seus mercados de empréstimo operam tipicamente de forma independente. Os utilizadores podem transferir ativos entre cadeias através de pontes, mas o empréstimo em si ocorre principalmente dentro de uma única cadeia.

Qual protocolo tem maior eficiência de capital?

Em teoria, a arquitetura de liquidez unificada da Folks Finance pode melhorar a utilização global do capital ao permitir que diferentes cadeias partilhem liquidez. O Aave utiliza um modelo de mercado independente que prioriza o isolamento do mercado e o controlo de risco.

Tanto a Folks Finance como o Aave utilizam sobrecolateralização?

Sim. Ambos os protocolos assentam principalmente em sobrecolateralização, exigindo que os utilizadores depositem garantia num valor superior ao montante que solicitam emprestado, de modo a garantir a segurança do protocolo.