Introdução: A Visão por Detrás do SocialFi

O SocialFi (Social Finance) foi inicialmente aclamado como um avanço inovador, com o seu princípio central a residir na fusão dos princípios da blockchain e das finanças descentralizadas com as redes sociais. O objetivo: permitir que os criadores tenham controlo sobre os seus próprios dados e possam monetizá-los diretamente. Por exemplo, o protocolo Lens converte perfis pessoais, seguidores e coleções em NFT através do padrão ERC-721, garantindo aos utilizadores a propriedade do valor gerado pela sua atividade social e permitindo a transferência fluida entre diferentes aplicações. A CyberConnect apresentou o conceito de “NFTização do grafo social”, com cerca de 1,3 milhões de utilizadores a terem criado perfis sociais on-chain. Este modelo permite aos utilizadores definir preços para conteúdos e criar subscrições pagas — semelhante ao Patreon — promovendo a governação comunitária e utilizando recompensas em tokens para responder a questões como a compensação dos criadores e o uso indevido de dados em plataformas tradicionais.

Impulsionado por esta visão, o SocialFi ganhou dinamismo após o boom dos NFT. Estatísticas do setor de 2024 mostram que as plataformas SocialFi somam milhões de utilizadores registados, centenas de milhares de utilizadores ativos diários e interações on-chain em crescimento constante. No entanto, a capitalização total de mercado dos tokens SocialFi mantém-se nos baixos milhares de milhões — apenas uma pequena fração do mercado cripto global. Estes números indicam que, apesar da participação expressiva, a escala do SocialFi está muito aquém de segmentos como DeFi e NFT. Ainda assim, equipas de projetos e investidores continuam a apostar agressivamente neste setor emergente, na esperança de criar a próxima “killer app” para o social descentralizado.

A Ascensão do SocialFi

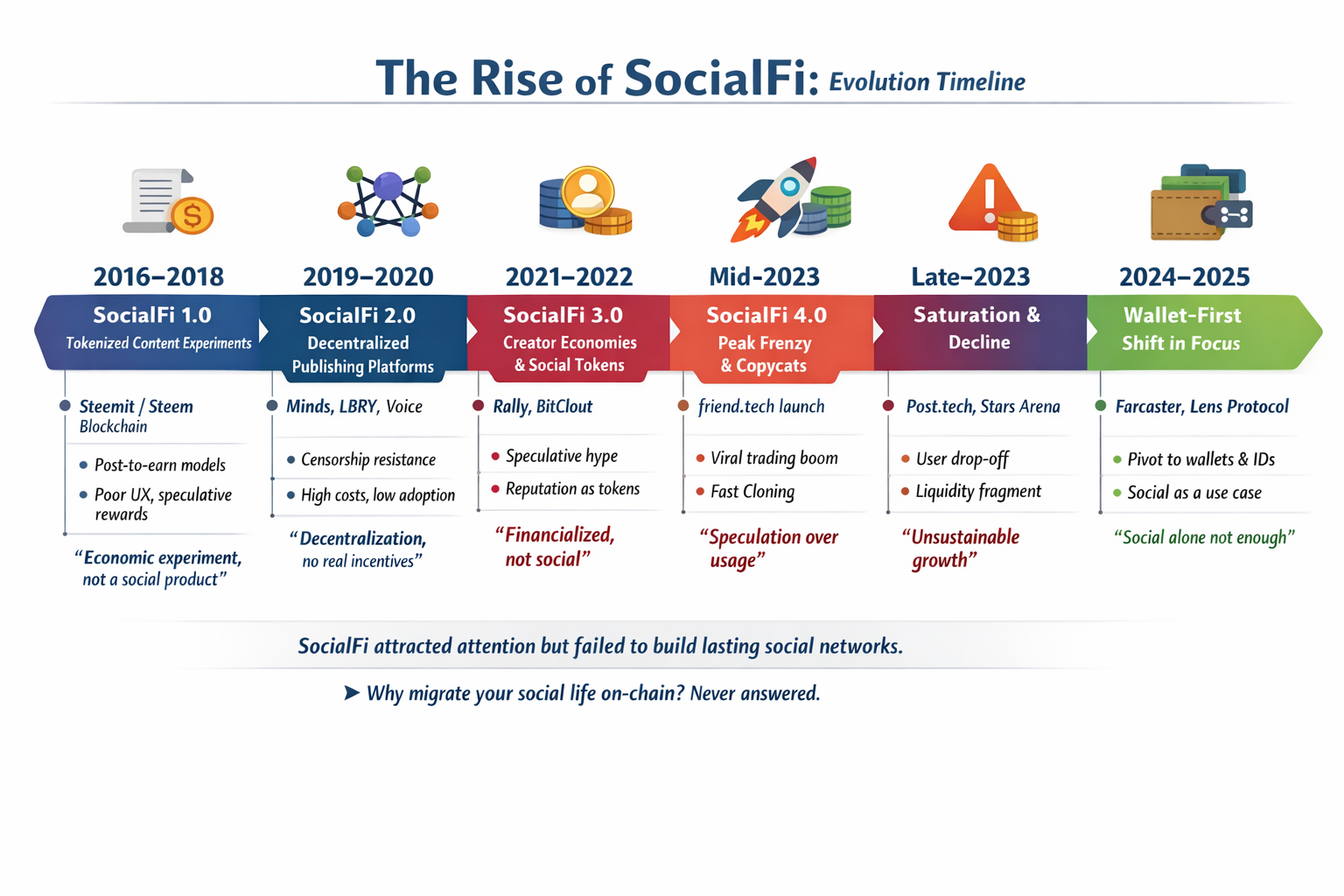

Linha Temporal da Evolução do SocialFi

A evolução do SocialFi pode ser dividida em fases distintas. O SocialFi 1.0 (cerca de 2016–2017) incluiu projetos como Steemit e Peepeth. Estas plataformas usaram tokenomics iniciais para recompensar a criação e a interação de conteúdos, focando-se na publicação descentralizada. No entanto, interfaces complexas e barreiras de entrada elevadas on-chain resultaram em experiências de utilização deficientes e adoção limitada. Na era SocialFi 2.0 (2018–2020), alguns projetos procuraram melhorar a usabilidade dentro de uma estrutura descentralizada. Plataformas como Minds, LBRY e Voice recorreram à blockchain para garantir a imutabilidade dos conteúdos e o controlo total do utilizador, mas colocar todo o conteúdo on-chain revelou-se dispendioso e não proporcionou experiências satisfatórias.

Fonte: https://www.friend.tech/keys

Entre 2021–2023, o SocialFi 3.0 trouxe novos modelos experimentais. Projetos emblemáticos como Friend.tech, BitClout e Rally integraram de forma estreita as redes sociais com funcionalidades financeiras: os utilizadores podiam comprar “tokens de influência” de celebridades ou amigos para desbloquear privilégios sociais adicionais, monetizando relações. Este modelo gerou um tráfego inicial massivo — a Friend.tech registou um crescimento explosivo nas primeiras semanas, atingindo volumes diários de negociação de dezenas de milhões de dólares em setembro de 2023; BitClout e Rally rapidamente replicaram a abordagem. Contudo, estes modelos dependiam fortemente da volatilidade dos preços dos tokens para manter o envolvimento; quando o entusiasmo especulativo diminuiu, o motor económico perdeu capacidade para reter participantes a longo prazo.

Fonte: https://farcaster.xyz/

Com a chegada do SocialFi 4.0 (a partir de 2023), os projetos começaram a construir ecossistemas sociais-financeiros mais diversificados. DeSo (Decentralized Social Blockchain) e Farcaster são exemplos desta fase. Para além das funcionalidades sociais de base, começaram a integrar elementos de NFT e DeFi. A visão da Farcaster é criar um protocolo social on-chain aberto, onde os utilizadores detêm as suas identidades descentralizadas e respetivos dados. No início de 2024, inovações como os “Frames” (mini-aplicações on-chain) da Farcaster e os tokens comunitários $DEGEN impulsionaram um rápido crescimento diário de utilizadores ativos. Segundo a TechCrunch, antes do lançamento dos Frames no final de janeiro de 2024, a Farcaster tinha cerca de 2 200 utilizadores ativos diários; numa semana, este número disparou para cerca de 60 000, com registos totais a ultrapassar 140 000. Entretanto, o Lens Protocol atingiu quase 370 000 utilizadores registados no seu primeiro ano — com investimento da Tencent e outros — e os perfis on-chain da CyberConnect superaram os 900 000.

A ascensão destes projetos evidencia uma forte procura de mercado por social on-chain e monetização de conteúdos. Novas plataformas SocialFi continuam a surgir com estruturas de incentivos inovadoras: algumas permitem aos criadores vender acesso (por exemplo, o modelo semelhante ao Friend.tech da Stars Arena), enquanto outras recorrem a social tokens ou NFT para governação comunitária. O consenso deste período é claro: experiências inovadoras aliadas a incentivos económicos atraem utilizadores para o social Web3 — ainda que surjam riscos a par do entusiasmo.

O Início do Declínio

Contudo, este dinamismo revelou-se de curta duração, pois a bolha SocialFi rapidamente começou a rebentar. Veja-se o caso da Friend.tech: a aplicação SocialFi mais popular de meados de 2023 registou um crescimento meteórico seguido de um colapso igualmente dramático. Em setembro de 2023, o volume diário de negociação da Friend.tech ultrapassou 10 milhões $, com os endereços de utilizador a disparar para mais de 600 000 em menos de um mês. Mas o entusiasmo desvaneceu-se — no final do ano, o rendimento mensal do protocolo caiu 90 % para cerca de 1 milhão $. Em 2024, os utilizadores ativos diários caíram para a casa das centenas (os dados mais recentes mostram apenas cerca de 170 no início do mês), enquanto o preço do token Key desabou de quase 3 $ em maio para menos de 0,10 $ — uma queda superior a 98 %, deixando a capitalização de mercado nos 5 milhões $. O número de utilizadores caiu do pico para quase zero; o volume de transações passou de 20 milhões $ diários para apenas alguns milhares — um colapso de dezenas de milhares de utilizadores diários para meras centenas.

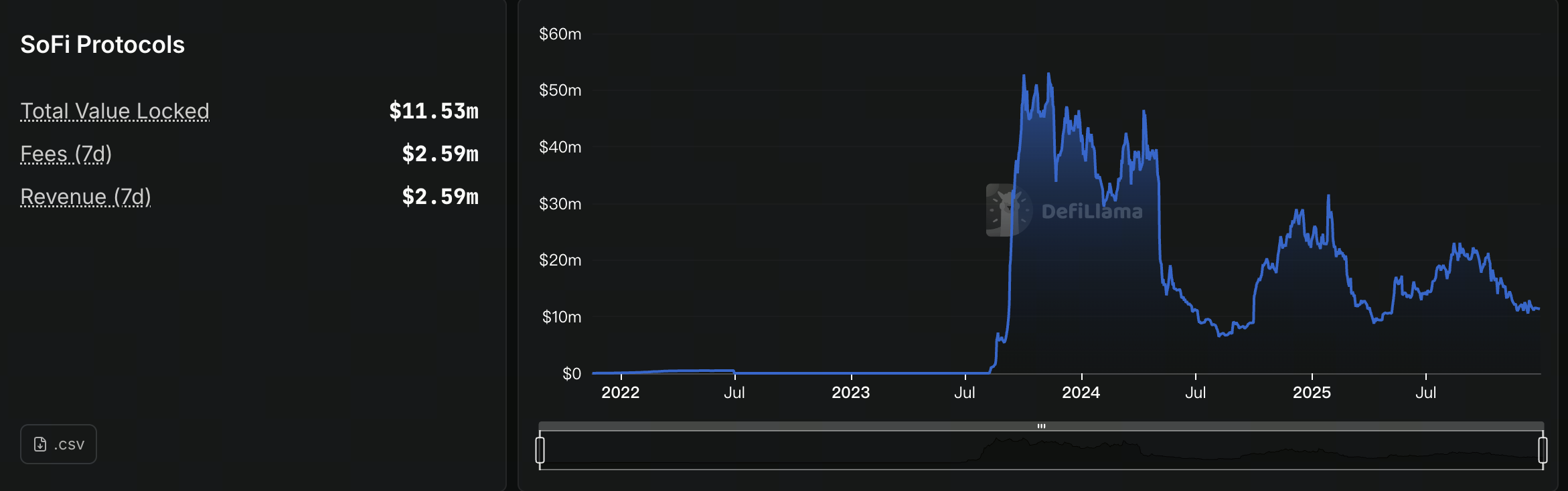

Fonte: https://defillama.com/protocols/sofi

Este declínio não foi isolado. Segundo a DeFiLlama e outras fontes, o SocialFi no seu todo registou uma forte contração no outono de 2023: o TVL total dos protocolos atingiu um pico acima de 53 milhões $ em outubro antes de cair mais de 25 %; o volume médio diário de transações on-chain caiu quase 98 %. Projetos imitadores (Post.tech, Stars Arena, Friendzy) também ficaram silenciosos à medida que o volume de negociação secava. Esta tendência correlacionou-se com a diminuição do interesse e a saída de utilizadores em todo o setor SocialFi — até projetos sociais descentralizados de longa data enfrentaram entraves ao crescimento. Por exemplo, antes de o fundador da Farcaster se pronunciar no final de 2025, o DAU do cliente oficial mantinha-se limitado, centrado em comunidades de nicho; o Lens Protocol ostentava um milhão de registos, mas os utilizadores ativos diários efetivos ficavam muito aquém — sinal claro de que muitos “airdrop farmers” nunca se tornaram utilizadores regulares.

Em suma, desde o segundo semestre de 2023, o tráfego e os preços do SocialFi recuaram rapidamente: a Friend.tech colapsou em utilizadores e receitas; os especuladores abandonaram projetos oportunistas; o envolvimento on-chain reduziu-se do pico ao mínimo. Os primeiros sinais de declínio refletiram-se nos preços dos tokens e nos dados on-chain: a capitalização de mercado total dos tokens SocialFi caiu abruptamente desde o pico; a atividade do setor afundou. O consenso do setor é que esta é uma fase de arrefecimento para o SocialFi — uma correção dos excessos especulativos anteriores.

Raízes Estruturais do Declínio do SocialFi

O declínio do SocialFi não é aleatório — resulta de problemas estruturais profundos no desenho dos produtos, nas necessidades dos utilizadores e nas condições de mercado. Vários desafios recorrentes limitam o desenvolvimento do SocialFi:

- Problemas de Experiência e Acessibilidade: Muitas aplicações SocialFi ficam muito atrás das plataformas sociais tradicionais em termos de experiência do utilizador — sobretudo devido a onboarding complexo e conceitos cripto que criam curvas de aprendizagem acentuadas. Como o fundador da Farcaster salientou, conceitos de descentralização (“protocolo”, “identidade descentralizada”) são intimidantes para quem não é do universo cripto; a experiência do utilizador fica aquém das plataformas Web2. A tecnologia blockchain é muitas vezes “invisível” para o utilizador comum — o que interessa são experiências inovadoras, não a forma como os dados são armazenados. Por isso, a maioria dos projetos SocialFi não oferece alternativas apelativas às plataformas Web2. Por exemplo, embora Farcaster e Lens armazenem dados de identidade on-chain, o utilizador comum só valoriza a facilidade de publicação e interação — não os mecanismos subjacentes. O custo de mudança é elevado — a menos que uma nova plataforma proporcione experiências muito superiores às atuais redes sociais, a migração é improvável. Como refere o gestor de produto Yu Jun: o valor de um novo produto depende de “(nova experiência – experiência antiga) – custo de migração”. A maioria das plataformas SocialFi não apresenta novidade suficiente para compensar as barreiras de migração — tornando a adoção em massa difícil de alcançar.

- Incentivos Financeiros Minam o Valor Social: Muitos projetos SocialFi atuais enfatizam tanto o aspeto financeiro que as interações sociais se tornam jogos económicos unidimensionais. Críticos apontam que alguns produtos SocialFi funcionam mais como rankings de incentivos — dinheiro, liquidez e atenção procuram retornos financeiros em vez de ligações humanas autênticas. Neste contexto, o valor social é consumido em vez de criado; os utilizadores aderem por especulação ou ganhos rápidos — não por interesse genuíno. A Friend.tech é um exemplo: atraiu multidões à procura de altos rendimentos mas não conseguiu construir uma comunidade fiel; muitos abandonaram quando os lucros rápidos desapareceram, drenando liquidez à medida que a rotatividade de utilizadores acelerava. As redes SocialFi dependem de mecânicas de recompensa semelhantes às de bolhas DeFi/GameFi passadas — quando os incentivos de alto rendimento desaparecem, o entusiasmo esvai-se e a “velocidade de escape” é inalcançável.

- Ausência de Novas Experiências Diferenciadas: Muitos projetos SocialFi apresentam-se como sociais de nova geração mas oferecem pouca diferença funcional face às plataformas Web2 — a tecnologia cripto está oculta e não proporciona experiências marcantes além das aplicações tradicionais. A Farcaster chegou a ser criticada por ser “demasiado banal”, evitando durante muito tempo ativos cripto e temas de tokens — tornando o conteúdo pouco apelativo e falhando em captar atenção mais ampla. Mesmo após lançar funcionalidades on-chain como Frames, os fluxos fragmentados de autorização de carteiras mantiveram a experiência pouco fluida. Só após insistência da comunidade é que a Farcaster integrou profundamente as carteiras — evidenciando o desfasamento entre inovação de produto e necessidades dos utilizadores. Sem casos de uso suficientemente inovadores, a “descentralização” por si só não atrai utilizadores fora do universo cripto; funcionalidades on-chain podem até dificultar a adoção.

- Utilizadores Não Sentem Benefícios da Descentralização: Um erro comum no SocialFi é assumir que a descentralização por si só atrai utilizadores — mas a maioria não se preocupa com quem controla os seus dados; o que importa são conteúdos, relações e experiência. Conceitos como identidade descentralizada ou soberania do utilizador soam nobres mas não trazem benefícios tangíveis ou urgência para o público em geral. A mudança da Farcaster para onboarding centrado na carteira reconhece que pregar a descentralização não resulta — é preferível oferecer pontos de entrada práticos, como carteiras, que integrem os utilizadores na identidade on-chain de forma discreta.

- Posicionamento Incerto e Comunidade Fraca: Alguns projetos enfrentam dificuldades devido a mudanças de foco ou desentendimentos internos entre equipa e comunidade — agravando a instabilidade e as dúvidas dos utilizadores. A Friend.tech alterou a estratégia várias vezes (por exemplo, explorando migração de rede ou ajustamentos de roadmap); conflitos internos aumentaram a incerteza. Quando estes problemas de base se somam às debilidades estruturais — e o sentimento do mercado cripto muda — o crescimento sustentado torna-se inalcançável.

Em síntese, o fracasso do SocialFi é multifacetado — resulta do desajuste entre formato do produto, lógica de incentivos e necessidades dos utilizadores. Confiar apenas na financeirização não gera envolvimento duradouro nem interações de confiança; apenas alimenta bolhas de tráfego passageiras.

Legado e Lições do SocialFi

Apesar de a maioria dos projetos SocialFi não ter alcançado escala sustentada, as suas abordagens exploratórias oferecem ensinamentos valiosos:

- Propriedade dos Dados do Utilizador e Monetização dos Criadores São Fundamentais: Em várias experiências SocialFi, dar aos criadores propriedade sobre conteúdos e seguidores — e a captação de valor baseada em tokens — provou ser viável repetidas vezes. Os utilizadores ganham controlo sobre estratégias de acesso e preço de conteúdos; os NFT validam direitos de propriedade digital. Estas ideias vão moldar o futuro do social Web3 — mesmo que atualmente poucos valorizem a descentralização, estes mecanismos podem potenciar economias de criadores e comunidades de nicho. Muitos projetos testaram governação DAO para autonomia comunitária; envolver detentores de tokens nas decisões da plataforma continua a ser uma via a explorar.

- Identidade e Interação On-Chain Lançam as Bases Técnicas: A integração de carteiras em aplicações sociais pela Farcaster, o desenvolvimento de Mini Apps (Frames) e os perfis on-chain do Lens e da CyberConnect são ensaios relevantes — evidenciam as ligações de valor como direção-chave para fundir plataformas sociais com blockchain: permitir ações on-chain naturais em contextos sociais sem exigir saltos constantes para carteiras externas. Como observou a Farcaster, as apps de carteira tornam-se “super gateways” para identidade cripto — carteiras integradas significam que toda a interação com o protocolo é, por defeito, uma troca de valor. Este conceito pode ser expandido — combinando gorjetas NFT ou subscrições pagas on-chain — para que a identidade blockchain sirva verdadeiramente os cenários sociais.

- Lição Central: Conteúdo e Experiência Superam o Estímulo Económico em Produtos Sociais: Como sublinham os fundadores da UXLink — os utilizadores apreciam plataformas bem-sucedidas porque respondem às suas necessidades com conteúdos e funções apelativas — não apenas por recompensas em tokens. Esta lição é universal — o design social Web3 deve evitar que o “Fi” se sobreponha ao “Social”. As ferramentas financeiras devem servir objetivos — não ser o núcleo; as futuras iterações devem priorizar o valor centrado no utilizador.

- Avanço da Infraestrutura Social Web3: Apesar de ainda não existir uma adoção massiva, protocolos de base e ecossistemas abertos estão a amadurecer — projetos como Nostr, ActivityPub, Farcaster e Lens estão a construir fluxos de dados abertos e capacidades de desenvolvimento sem permissões. Estes investimentos darão frutos a longo prazo — criando pontes entre os mundos on-chain e off-chain.

Conclusão: Reflexões sobre o Endgame Social

Fonte: https://farcaster.xyz/dwr/0x4368f6be

Os altos e baixos do SocialFi mostram que o endgame social do Web3 poderá não ser uma “plataforma social on-chain” isolada, mas sim um conector entre o valor da blockchain e o universo social mainstream. Como referiu o fundador da Farcaster — a estratégia evoluiu de “construir uma app social com funcionalidades cripto” para “tornar o onboarding cripto possível através de contextos sociais”, usando as carteiras como porta de entrada para que os utilizadores se integrem naturalmente em economias abertas orientadas por protocolos sem sequer se aperceberem disso. No futuro, mais aplicações Web3 poderão assumir este papel de ponte — mapeando ativos, identidades e direitos on-chain para plataformas mainstream e cenários do quotidiano. Só assim as vantagens da blockchain poderão florescer, adaptando-se aos hábitos dos utilizadores comuns.

Esta é a verdadeira lição da vaga atual do SocialFi: que estas experiências orientem explorações futuras, permitindo que a inovação descentralizada crie raízes em terreno mais maduro.