Visão Geral do Mercado

Para apresentar de forma sistemática o comportamento do capital e as alterações estruturais no mercado de criptomoedas, este relatório analisa cinco dimensões essenciais: volatilidade dos preços do Bitcoin e Ethereum, rácio long–short (LSR), volume de posições abertas em futuros, taxas de financiamento e dados de liquidação. Estes indicadores abrangem tendências de preços, sentimento de mercado e condições de risco, oferecendo uma visão global da intensidade de negociação e das características estruturais do mercado. As secções seguintes detalham os desenvolvimentos mais recentes de cada métrica desde 9 de dezembro:

1. Análise da Volatilidade dos Preços do Bitcoin e Ethereum

De acordo com a CoinGecko, entre 9 e 22 de dezembro, BTC e ETH registaram uma recuperação ténue após uma fase de descida volátil, com os preços a situarem-se claramente abaixo dos máximos anteriores e o sentimento geral do mercado a manter-se cauteloso. O BTC tentou inicialmente romper em alta, mas rapidamente recuou e entrou numa consolidação instável; várias tentativas de recuperação foram travadas pela resistência superior, sem inverter a tendência de forma significativa, mantendo-se num intervalo técnico inferior. O ETH seguiu em grande parte o percurso do BTC, mas com uma inclinação descendente mais acentuada. Durante a descida, o ETH quebrou sucessivos suportes de curto prazo, e as recuperações subsequentes foram menos expressivas, evidenciando um desempenho inferior ao do BTC.【1】【2】【3】

Em termos estruturais, ambos os ativos registaram uma forte venda impulsionada pelo volume a meio do período, estabilizando depois em patamares inferiores e passando para uma consolidação horizontal. As recuperações mantiveram-se limitadas, sinalizando falta de procura compradora. O ETH ensaiou algumas recuperações técnicas junto dos mínimos locais, mas não conseguiu alterar o alinhamento predominante de baixa, com sinais ténues de reentrada de capital. O BTC manteve-se relativamente mais firme, mas as suas recuperações não tiveram continuidade e foram sobretudo motivadas pelo fecho de posições curtas, não por acumulação ativa.

Em suma, BTC e ETH continuam em consolidação pós-correção, com preços a oscilar entre fraqueza e neutralidade. Sem novos influxos de capital e sinais claros de direção, o potencial de subida permanece limitado no curto prazo, e os preços deverão manter-se em intervalo até que sejam ultrapassadas decisivamente as áreas de resistência-chave, necessárias para confirmar uma inversão estrutural para tendência de alta.

Figura 1: Após o recuo dos máximos recentes, BTC e ETH entraram numa consolidação fraca sincronizada, com recuperações pouco acentuadas e tendência dominada por oscilações corretivas.

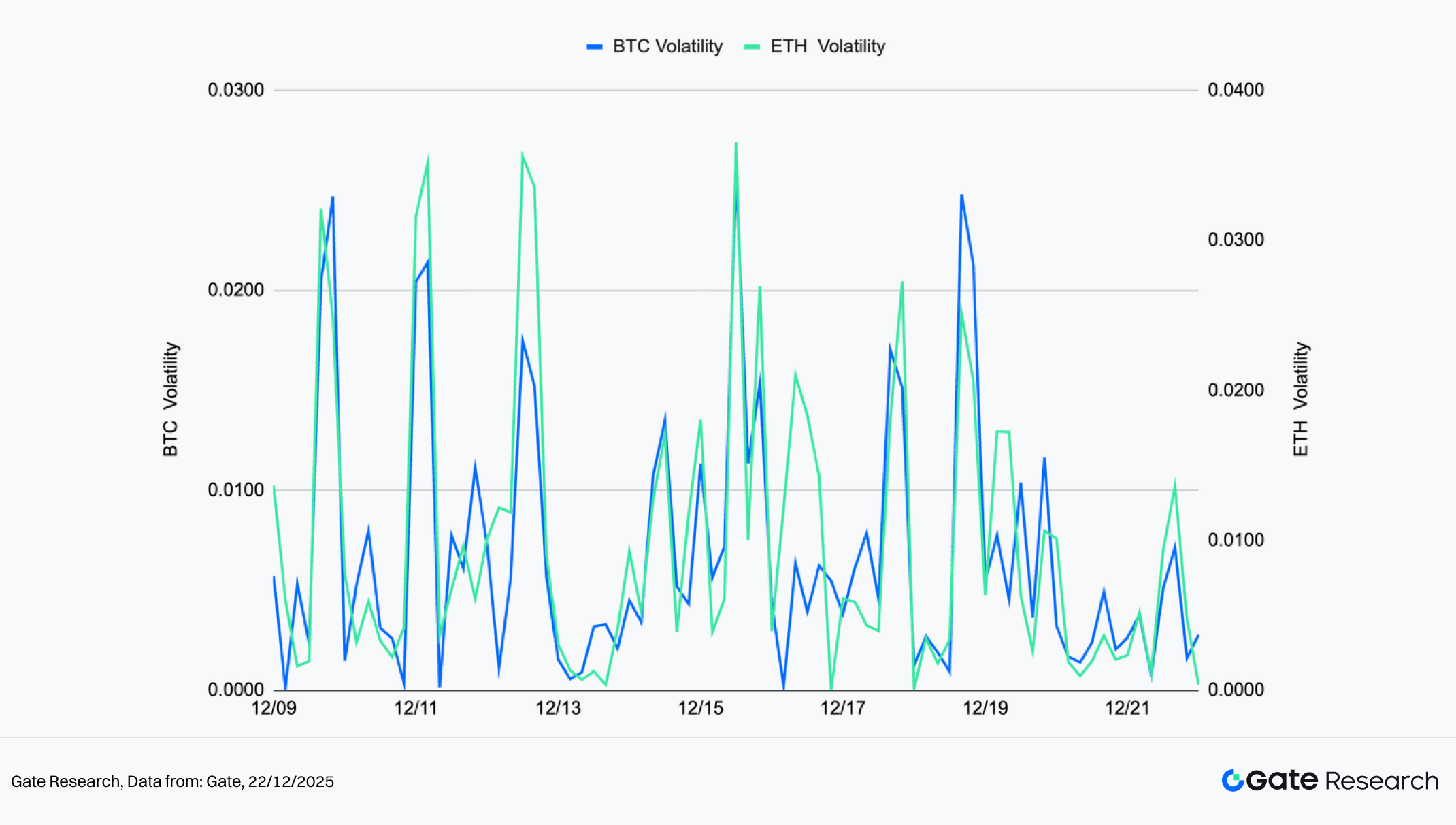

A volatilidade de curto prazo do BTC e ETH manteve-se marcada por flutuações de alta frequência e múltiplos picos intradiários. Contudo, a intensidade da volatilidade divergiu entre ambos: a do BTC, medida no eixo esquerdo, oscilou frequentemente mas dentro de um intervalo mais contido, sugerindo uma resposta emocional mais controlada do mercado. Em contraste, os picos de volatilidade do ETH foram mais agressivos e repetidos, sinalizando maior rotatividade de capital de curto prazo e um ambiente de sentimento mais sensível.

Estruturalmente, as expansões de volatilidade do ETH coincidiram com quedas abruptas ou recuperações rápidas, sugerindo maior especulação e negociações de curta duração. A volatilidade do BTC aumentou em simultâneo, mas manteve-se mais controlada, indicativa de posicionamentos táticos junto de zonas-chave, e não de oscilações desordenadas motivadas pelo sentimento.

Em síntese, o mercado mantém-se ativo em volatilidade, mas sem convicção direcional clara. O perfil elevado de volatilidade do ETH implica coexistência de riscos e oportunidades de curto prazo, enquanto a volatilidade contida do BTC reflete uma postura cautelosa dos grandes investidores. Uma subida sincronizada da volatilidade de ambos, acompanhada do aumento do volume, seria um sinal mais forte para o início de uma nova tendência.

Figura 2: A volatilidade do BTC mantém-se contida com picos inferiores, enquanto a do ETH revela sucessivas expansões, refletindo maior sensibilidade do sentimento de curto prazo.

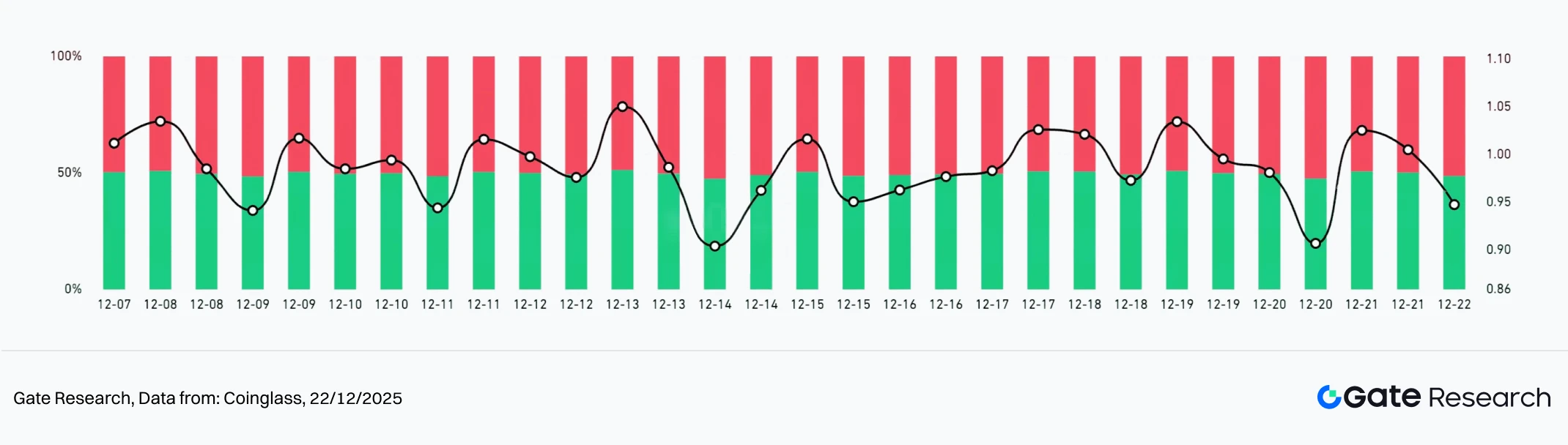

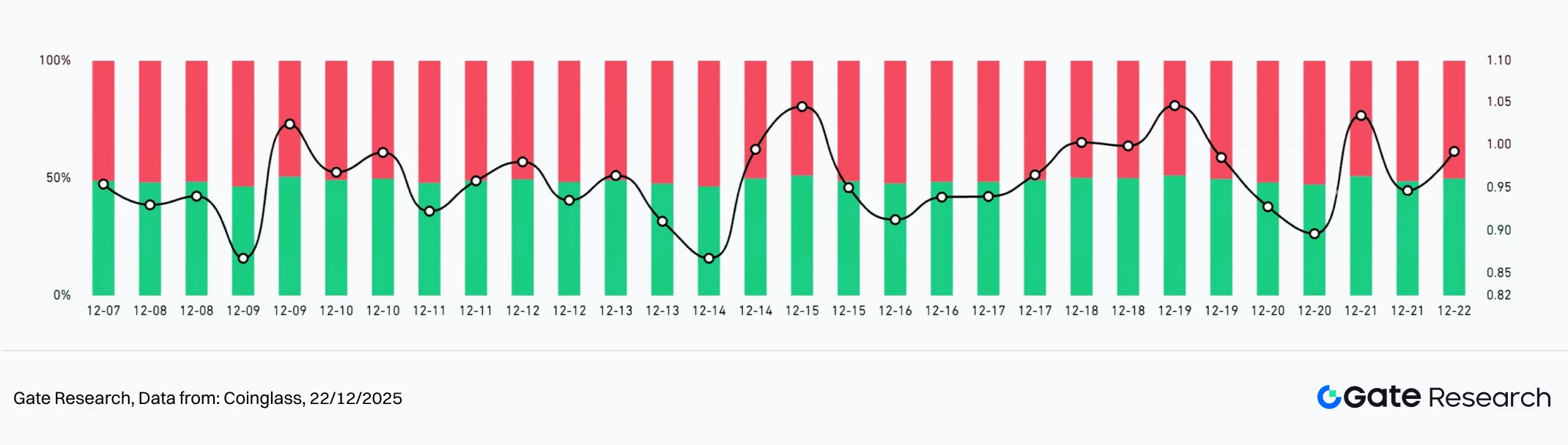

2. Análise do Rácio Long/Short Taker Size (LSR) para Bitcoin e Ethereum

O Long/Short Taker Size Ratio (LSR) é um indicador essencial que mede o volume de compras agressivas face às vendas agressivas, sendo utilizado para aferir o sentimento e força da tendência. Um LSR superior a 1 indica que o volume de compras de mercado (longs agressivos) supera o de vendas (shorts agressivos), sugerindo uma inclinação bullish.

Segundo a Coinglass, entre 9 e 22 de dezembro, o LSR de BTC e ETH oscilou em torno de 1,0, sem tendência persistente, indicando que o capital alavancado está focado em negociações de curto prazo e especulação em intervalo, e não em posicionamentos de tendência. A dinâmica do LSR reflete rotatividade frequente do sentimento, em vez de acumulação de alavancagem direcional.【5】

Estruturalmente, o LSR do BTC manteve-se num intervalo estreito entre 0,95–1,05, sugerindo cautela dos participantes dominantes. O LSR do ETH apresentou maior amplitude, descendo para 0,90 e recuperando até cerca de 1,05, sinalizando maior participação alavancada de curto prazo e maior sensibilidade às variações de preço face ao BTC.

De modo geral, o LSR de BTC e ETH funciona como indicador de sentimento em mercados lateralizados. A subida do LSR corresponde geralmente a recuperações de curto prazo, enquanto descidas para limites inferiores tendem a coincidir com estabilizações ou recuos localizados. Sem leituras extremas sustentadas, os preços deverão manter-se em intervalo, favorecendo estratégias contrarian e negociação em intervalo, em vez de setups de continuação de tendência.

Figura 3: O LSR do BTC permanece entre 0,95–1,05, indicando postura cautelosa dos grandes investidores.

Figura 4: O LSR do ETH apresenta flutuações mais amplas, sinalizando maior participação alavancada de curto prazo e maior sensibilidade às oscilações de preço.

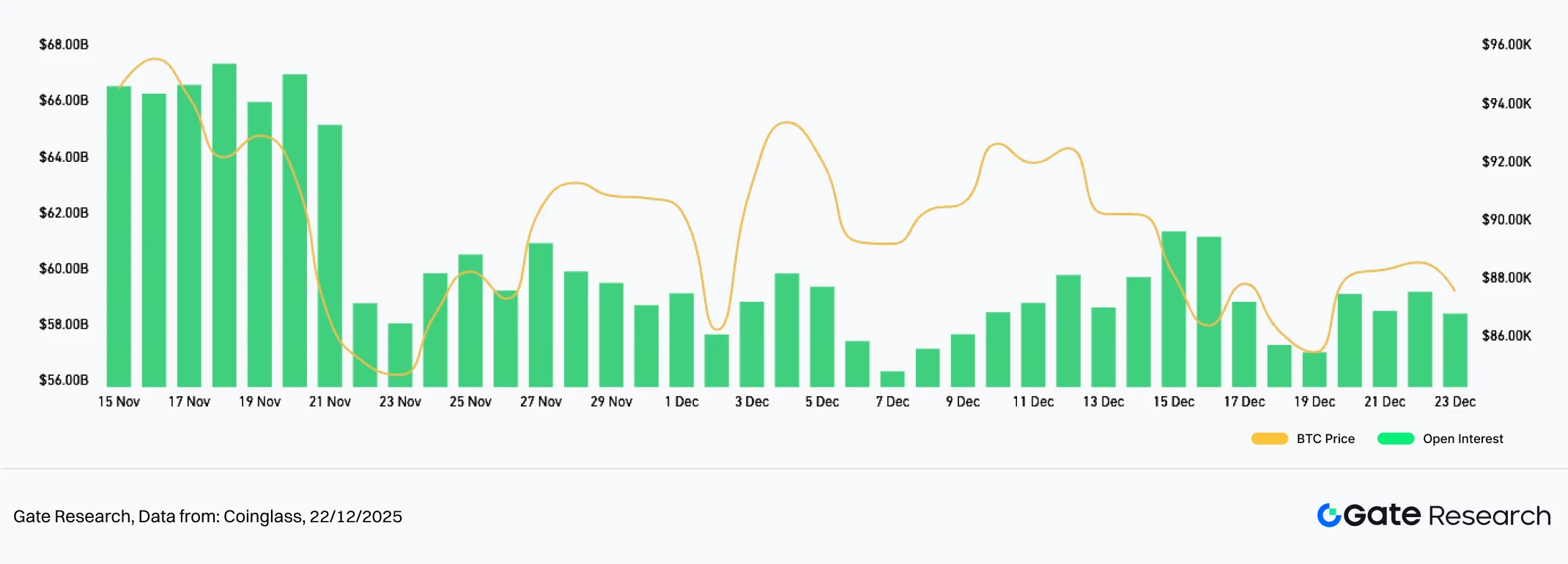

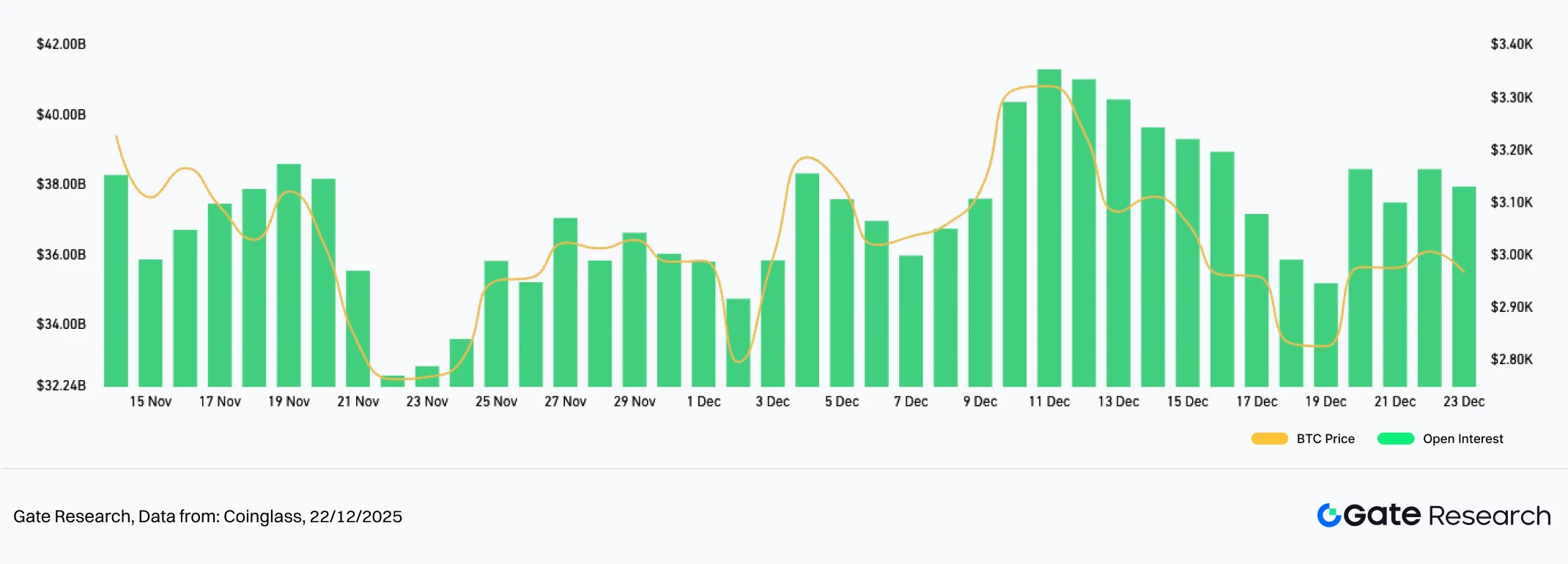

3. Análise de Posições Abertas

Segundo a Coinglass, a análise das posições abertas em derivados de BTC e ETH e do desempenho dos preços nas últimas duas semanas indica que o mercado está em fase de consolidação e recuperação pós-desalavancagem. Durante as tentativas de recuperação, nenhum dos ativos registou expansão sustentada das posições abertas, sugerindo que os movimentos de preço foram impulsionados por capital já existente e não por novos influxos alinhados com a tendência. Isto reflete uma apetência de risco cautelosa e pouca disposição para voltar a alavancar nesta fase.【6】

Estruturalmente, as posições abertas do BTC mantiveram-se estáveis, com apenas uma recuperação modesta após a queda inicial. Isto indica que os participantes dominantes estão a privilegiar o controlo de risco, em vez de aumentar a alavancagem. O ETH registou uma subida mais expressiva durante as recuperações, mas essa expansão foi rapidamente revertida, sinalizando participação de curto prazo mais ativa e instabilidade no posicionamento, com comportamento mais marcado pelo sentimento.

No geral, sem crescimento significativo das posições abertas e sem alinhamento das taxas de financiamento ou dos rácios long/short, BTC e ETH deverão manter-se em intervalo. O início de uma nova tendência exige valorização dos preços, expansão sustentada das posições abertas e uma estrutura de alavancagem mais estável.

Figura 5: As posições abertas do BTC mostram recuperação modesta após o recuo, evidenciando prudência dos grandes investidores.

Figura 6: As posições abertas do ETH expandiram-se brevemente durante as recuperações antes de recuarem, sinalizando participação ativa de curto prazo mas instabilidade no posicionamento.

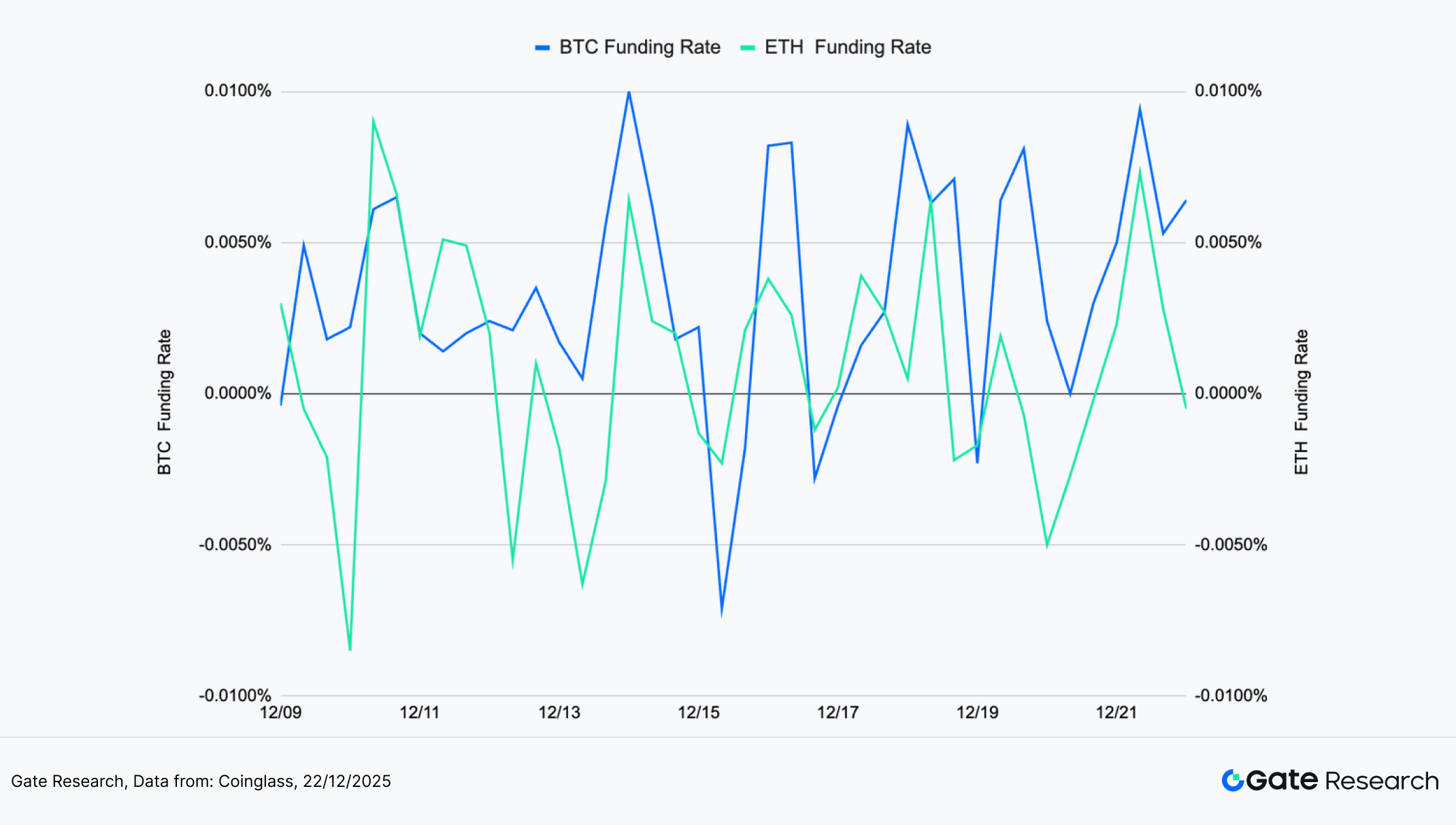

4. Taxa de Financiamento

Durante o período analisado, as taxas de financiamento de BTC e ETH oscilaram com frequência, alternando entre valores positivos e negativos, evidenciando falta de consenso direcional e rotação contínua do sentimento long–short. A taxa de financiamento do BTC alternou frequentemente entre positiva e negativa antes de recuperar, com oscilações cada vez mais acentuadas. Este padrão reflete ajustamentos constantes das posições dos participantes alavancados em episódios de volatilidade, mantendo a apetência de risco cautelosa.【7】【8】

A trajetória das taxas de financiamento do ETH foi semelhante à do BTC, mas com flutuações de curto prazo mais acentuadas. Durante as fases corretivas, as taxas do ETH entraram mais facilmente em território negativo antes de regressarem rapidamente a níveis neutros, sinalizando maior rotatividade entre participantes de curto prazo e maior sensibilidade às variações de preço. O ETH apresentou amplitude ligeiramente superior nas oscilações, impulsionada pela atividade de negociação.

Em resumo, as taxas de financiamento mantêm-se em “rotação rápida e não direcional”, sinalizando que a especulação de curto prazo predomina, enquanto o capital de tendência ainda não se estabeleceu. Uma evolução persistente para território positivo, acompanhada de recuperação do volume, seria sinal de estabilização ou recuperação; por outro lado, um período prolongado de leituras negativas justificaria atenção ao risco de pressão descendente renovada.

Figura 7: As taxas de financiamento de BTC e ETH oscilam em torno de zero com frequência elevada, refletindo reversões recorrentes de sentimento e ausência de convicção direcional.

5. Gráfico de Liquidações em Criptomoedas

Segundo a Coinglass, os dados recentes de liquidações indicam que, nas últimas duas semanas, o mercado foi marcado por liquidações frequentes tanto do lado long como short, sem evidência de pressões unilaterais sustentadas. A maioria dos eventos de liquidação foi de escala moderada, com apenas alguns dias a registarem picos. Isto sugere que as oscilações recentes foram motivadas por ajustamentos de alavancagem num cenário instável, e não por capitulação orientada por tendência.【9】

Estruturalmente, as liquidações long expandiram-se durante recuos, refletindo pressão sobre posições long de entrada tardia, enquanto as recuperações falharam, evidenciando instabilidade na exposição alavancada. As liquidações short ocorreram sobretudo em recuperações breves ou surtos intradiários, mas sem continuidade, indicando que as posições short foram especulativas e sem convicção para desencadear squeezes prolongados. O ritmo global segue um padrão de “libertação rápida e recuo célere”, com ajustamentos frequentes das posições alavancadas.

Em conjunto, o perfil de liquidações atual é consistente com os sinais das taxas de financiamento, rácios long/short e posições abertas: o mercado mantém-se em fase de recuperação pós-desalavancagem. Sem liquidações de grande escala e duração concentradas numa direção, os preços deverão manter-se em intervalo. Só quando as liquidações se agruparem de forma direcional e coincidirem com rupturas decisivas haverá confirmação sólida de nova tendência.

Figura 8: As liquidações mantêm-se moderadas, com picos isolados, indicando que as oscilações recentes foram motivadas por ajustamentos de alavancagem em consolidação, e não por cascatas de tendência.

No atual ambiente volátil e fraco, BTC e ETH mantêm-se em consolidação em níveis baixos, com impulso de recuperação limitado. Múltiplos surtos de volatilidade indicam um mercado cauteloso e altamente sensível a patamares críticos. O rácio long/short, as taxas de financiamento e as posições abertas mantêm-se em flutuação de alta frequência junto dos limites inferiores, sinalizando falta de clareza direcional entre participantes alavancados e apetência de risco contida, compatível com uma estrutura de recuperação pós-desalavancagem.

Neste contexto, o foco da negociação passa para a identificação precisa de transições de tendência e rupturas estruturais. No futuro, será dada atenção à avaliação da performance de estratégias de breakout com médias móveis densas durante consolidação fraca e formação inicial de tendência, analisando a sua eficácia na filtragem de ruído lateral, disciplina de entrada e saída, e redução da influência emocional.

Análise Quantitativa – Estratégia de Breakout com Médias Móveis Densas

(Aviso Legal: Todas as previsões apresentadas neste artigo baseiam-se em dados históricos e tendências de mercado e destinam-se apenas a fins informativos. Não constituem aconselhamento de investimento nem garantia de desempenho futuro. Os investidores devem avaliar cuidadosamente os riscos e tomar decisões prudentes ao investir.)

1. Visão Geral da Estratégia

A Estratégia de Breakout com Médias Móveis Densas é uma metodologia de momento que integra identificação de tendências por análise técnica. Monitoriza várias médias móveis de curto e médio prazo (por exemplo, 5, 10, 20 dias) ou configurações intradiárias equivalentes. Quando estas médias convergem e se alinham, o mercado está em consolidação e pode aproximar-se de uma ruptura direcional. A ultrapassagem da zona agrupada das médias móveis pelo preço gera sinal bullish; a quebra abaixo indica sinal bearish.

Para garantir fiabilidade operacional e controlo de risco, a estratégia inclui condições de realização de lucro e stop-loss com rácios fixos, assegurando gestão sistemática das posições após confirmação do momento, equilibrando retorno com proteção disciplinada. O objetivo é capturar ciclos de tendência de curto a médio prazo com execução baseada em regras.

2. Definições dos Parâmetros Centrais

3. Lógica da Estratégia e Mecanismo Operacional

Condições de Entrada

- Avaliação de Médias Móveis Densas

Calcular seis médias móveis: SMA20, SMA60, SMA120, EMA20, EMA60 e EMA120.

Mede-se a distância entre os valores máximo e mínimo destas médias (intervalo MA). Se o intervalo MA for inferior a um limite pré-definido (por exemplo, 1,5% do preço atual), o sistema assinala condição de médias móveis densas.

O limite define o valor mínimo ou máximo necessário para um efeito ou sinal ser reconhecido.

- Confirmação de Breakout

- Entrada long: O preço rompe acima da média móvel mais alta.

- Entrada short: O preço cai abaixo da média móvel mais baixa.

Condições de Saída — Realização Dinâmica de Lucro e Stop-Loss

- Para Posições Long

- Stop-loss: O preço cai abaixo da média móvel mais baixa na abertura da posição.

- Realização de lucro: O preço sobe pelo valor correspondente à (distância entre preço de entrada e média móvel mais baixa ×

rácio retorno-risco).

- Para Posições Short

- Stop-loss: O preço sobe acima da média móvel mais alta na abertura da posição.

- Realização de lucro: O preço cai pelo valor correspondente à (distância entre preço de entrada e média móvel mais alta ×

rácio retorno-risco).

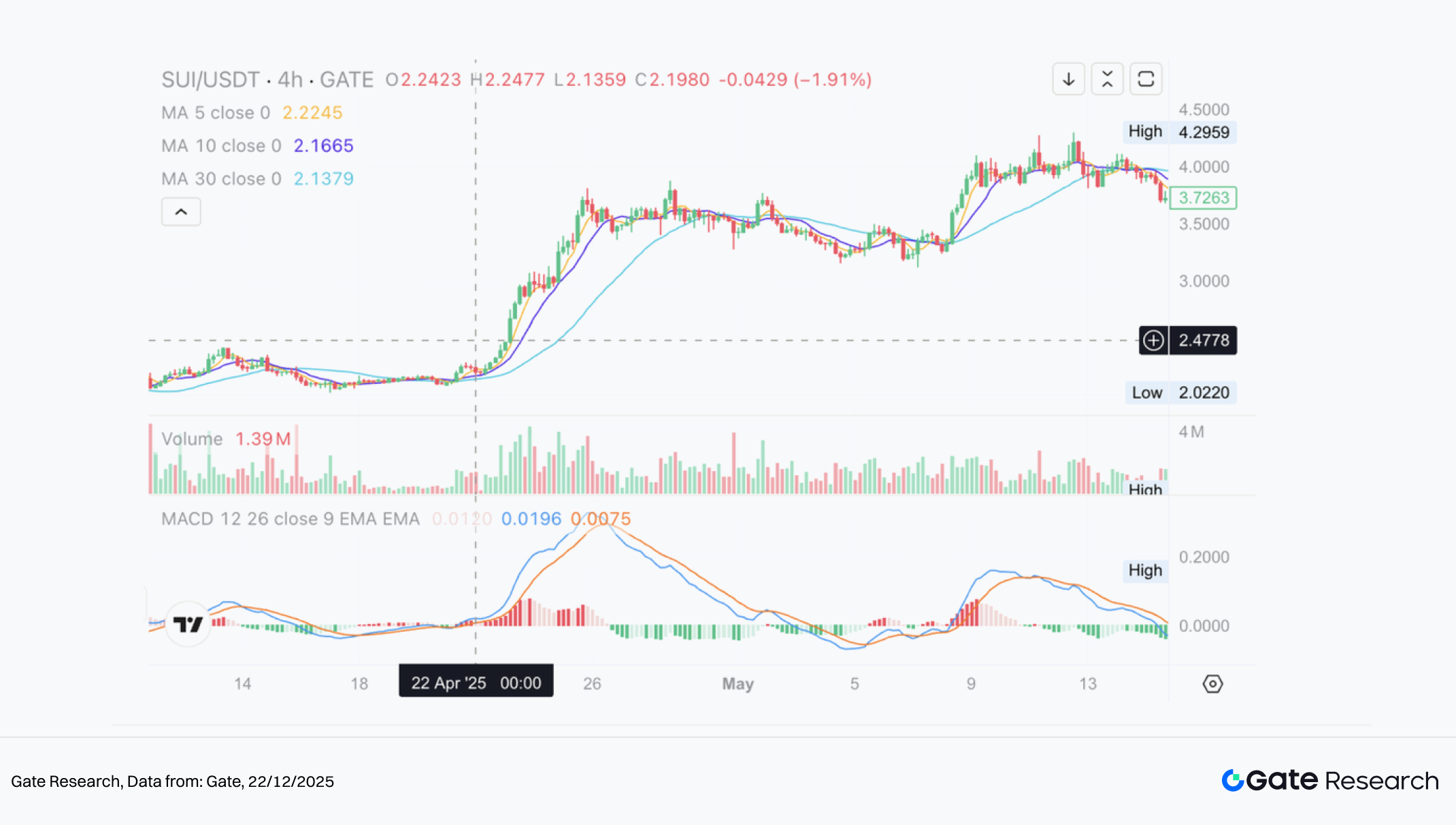

Gráfico de Exemplo Prático

- Sinal de Negociação Ativado

O gráfico abaixo mostra uma entrada long ativada em 22 de abril de 2025, no gráfico de 4 horas SUI/USDT. Após um período de médias móveis densamente agrupadas, o preço confirmou breakout bullish, levando o sistema a entrar long no ponto de breakout. Este movimento captou a fase inicial da tendência ascendente.

Figura 9: Exemplo de entrada para SUI/USDT quando as condições foram cumpridas (22 de abril de 2025)

- Ação de Negociação e Resultado

Com a estrutura dinâmica de realização de lucro, o sistema saiu ao atingir o limite retorno-risco, garantindo a parcela principal do movimento ascendente. Embora tenha ficado por captar algum potencial adicional, a negociação seguiu disciplina estratégica, demonstrando estabilidade e gestão de risco consistente. A integração de stops móveis ou lógica de saída por tendência pode potenciar o desempenho em mercados mais fortes.

Figura 10: Exemplo de saída para SUI/USDT com realização dinâmica de lucro (25 de abril de 2025)

O exemplo acima mostra como a lógica de entrada e o mecanismo dinâmico de realização de lucro são ativados com médias móveis densas e breakout. A estratégia identifica o início da tendência e sai automaticamente na volatilidade subsequente, garantindo lucros principais e risco controlado. Este caso valida a viabilidade operacional e disciplina da estratégia, bem como a sua estabilidade e eficácia de gestão de risco em ambiente real, base para otimização futura de parâmetros.

4. Exemplo Prático de Backtesting

Configuração dos Parâmetros de Backtesting

Para identificar a combinação ótima de parâmetros, foi realizada uma pesquisa em grelha nos seguintes intervalos:

tp_sl_ratio: 3 a 14 (passo = 1) threshold: 1 a 19,9 (passo = 0,1)

Com DOGE/USDT no gráfico de 4 horas, o sistema testou 23 826 conjuntos de parâmetros no último ano. Foram selecionadas as cinco melhores combinações, classificadas pelos retornos acumulados. As métricas de avaliação incluíram retorno anualizado, rácio Sharpe, drawdown máximo e ROMAD para avaliação global.

Figura 11: Comparação de desempenho das cinco melhores configurações

Descrição da Lógica da Estratégia

Para DOGE, quando o sistema deteta que o intervalo entre as seis médias móveis contrai para 2,2%, e o preço rompe em alta o limite superior do agrupamento, é gerado sinal long. Esta configuração visa captar o breakout na fase inicial. A média móvel mais alta serve como referência dinâmica para realização de lucro, otimizando retorno e gestão da negociação.

Configuração ativa:

percentage_threshold = 2,2 (restrição máxima do intervalo MA) tp_sl_ratio = 6 (rácio dinâmico de realização de lucro) short_period = 6, long_period = 14 (períodos de observação MA)

Análise de Desempenho e Resultados

No período de backtesting de 1 de outubro de 2024 a 17 de dezembro de 2025, esta configuração apresentou resultados notáveis:

- Retorno anualizado: 93,04%

- Drawdown máximo: inferior a 10%

- ROMAD: 9,32

Estes resultados indicam forte capitalização composta e contenção eficaz de perdas. A comparação das cinco melhores configurações mostra que esta oferece o melhor equilíbrio entre retorno e estabilidade, evidenciando elevada aplicabilidade.

Para o futuro, o desempenho pode ser melhorado com ajustes dinâmicos de limiar, ou filtros de volume e volatilidade para reforçar a adaptação a mercados laterais. A estratégia também revela potencial para carteiras multi-ativos e multi-timeframe.

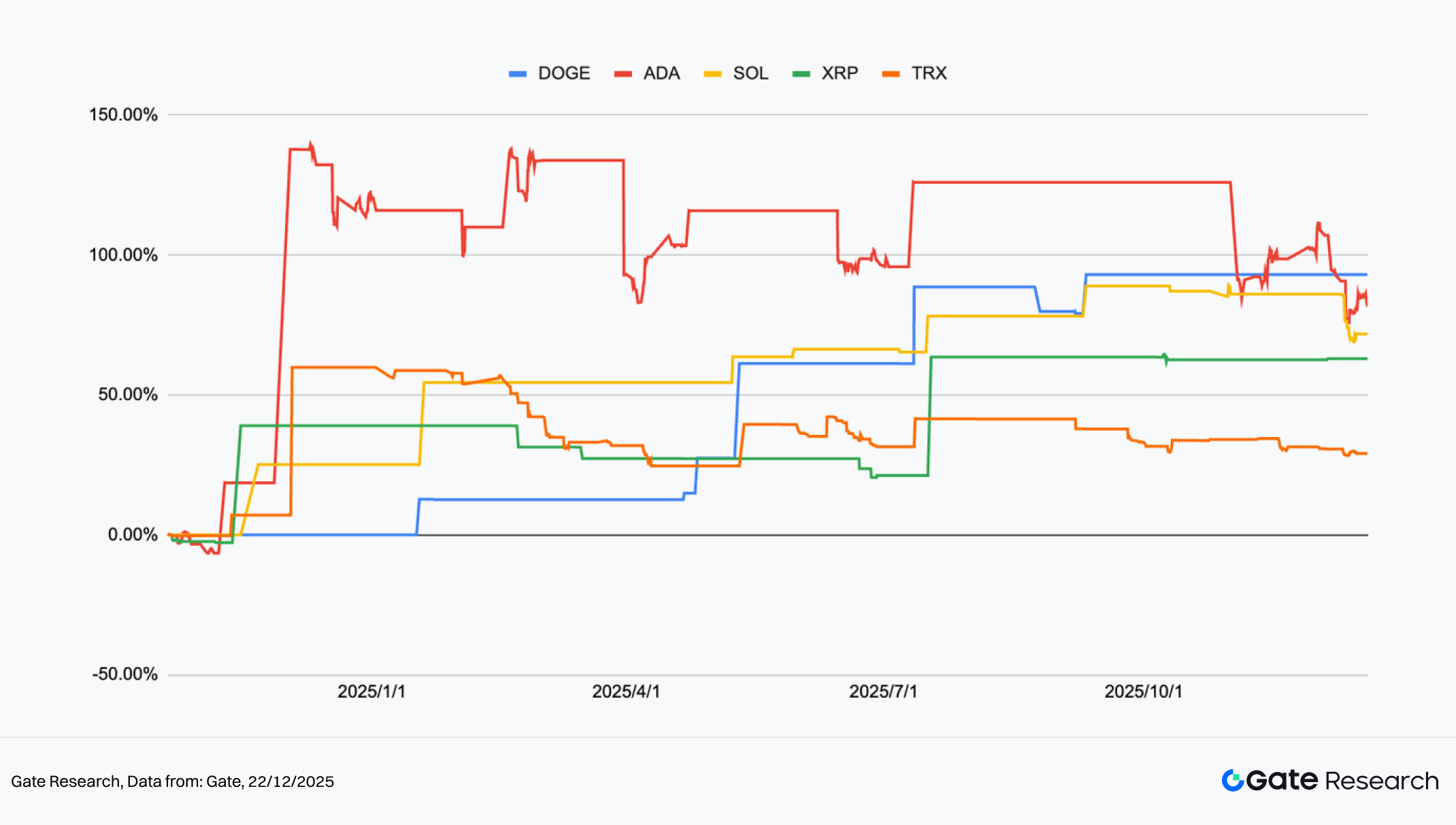

Figura 12: Comparação dos retornos acumulados das cinco melhores configurações no último ano

5. Sumário da Estratégia

A estratégia de tendência com médias móveis densas utiliza a expansão direcional pós-convergência das médias móveis de curto e médio prazo como gatilho central de entrada, com escalonamento de posições e realização dinâmica de lucro para acumular retornos após confirmação da tendência. Nos backtests do último ano, DOGE, ADA e SOL registaram múltiplos inícios de tendência após estruturas densas, com retornos acumulados ascendentes. ADA e DOGE ultrapassaram os 100% em vários momentos, SOL manteve valorização constante, indicando robustez em ambientes de elevada volatilidade e tendência moderada. XRP e TRX negociaram maioritariamente em intervalo; quando surgiram tendências, proporcionaram retornos positivos estáveis, contribuindo para a diversificação da carteira.

Pelo perfil estrutural das curvas de equity, a estratégia destaca-se em transições de consolidação para tendência. Médias móveis densas funcionam como filtro eficaz, reduzindo o risco de entradas prematuras e preservando ganhos em recuos. Assim, os retornos acumulados evoluem de forma estável, sem depender de recuperações após drawdowns profundos. Em rallies agressivos, as entradas podem ser atrasadas devido à confirmação das médias móveis, limitando a exposição inicial ao movimento e a elasticidade de subida face a ativos de elevada beta.

Na alocação risco-retorno a longo prazo, esta estratégia é adequada como módulo ofensivo ou de reforço de retorno numa carteira diversificada. Deve ser combinada com estratégias de baixa volatilidade e controlo de drawdown para equilíbrio global. O quadro quantitativo de fundos da Gate—com arbitragem neutra, cobertura e eficiência de capital—proporciona curvas de equity mais suaves ao longo dos ciclos. Sistemas de tendência têm maior potencial de retorno, mas ajustam posições com maior frequência e perfil de drawdown superior. A combinação de ambas potencia capitalização composta de longo prazo e gestão da volatilidade da carteira.

Conclusão

Entre 9 e 22 de dezembro de 2025, o mercado cripto manteve-se em consolidação fraca após correções, com menor participação e apetência de risco. Após o recuo dos máximos locais, BTC e ETH mantiveram-se em intervalo, com recuperações sem continuidade e sem restabelecer tendência. A volatilidade de curto prazo registou múltiplos picos em níveis críticos, evidenciando sensibilidade elevada e instabilidade no sentimento. O rácio long/short manteve-se em torno de 1,0, sugerindo ausência de convicção direcional, enquanto as taxas de financiamento alternaram entre positivo e negativo, refletindo ajustes de posições e falta de alavancagem bullish sustentada.

Em derivados, as posições abertas de BTC e ETH não recuperaram após desalavancagem, mantendo-se baixas e indicando entrada limitada de nova alavancagem. Nas liquidações, as posições long foram liquidadas de forma mais agressiva nos recuos, enquanto as short se mantiveram modestas, sinalizando que os riscos descendentes não foram totalmente resolvidos, mas sem capitulação. O mercado permanece na fase final de consolidação pós-correção, marcada por rotação de posições e instabilidade no sentimento. Sem renovados influxos de capital ou confirmação volume-preço, os preços permanecem vulneráveis a nova fraqueza ou liquidações localizadas.

No ambiente atual, a estratégia de breakout com médias móveis continua a demonstrar viabilidade. Os backtests mostram que DOGE, ADA e SOL proporcionaram retornos acumulados ascendentes com transição de médias móveis para expansão; XRP e TRX, apesar da menor volatilidade, mantiveram desempenho positivo após breakouts, refletindo captura consistente de tendências em diferentes regimes de volatilidade. O retorno agregado resulta de capitalização gradual, não de operações excecionais isoladas.

Em mercados rápidos, requisitos de confirmação podem atrasar entradas ou acionar stops em recuos superficiais, limitando exposição inicial. Melhorias como filtros de volatilidade, validação da inclinação das médias móveis ou confirmação de volume podem reforçar reconhecimento de tendências iniciais e adaptação do sistema. O quadro quantitativo de fundos da Gate, centrado em estratégias neutras e de cobertura, privilegia controlo de drawdown e retornos suaves, sendo alocação fundamental que complementa sistemas de tendência. Em conjunto, equilibram geração de retorno ofensiva com preservação estrutural de capital e reforçam o potencial de capitalização composta da carteira.

Referências:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Sosovalue, https://sosovalue.com/assets/etf/us-btc-spot?from=moved

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

- Gate, https://www.gate.com/institution/quant-fund

Gate Research é uma plataforma de investigação em blockchain e criptomoedas que oferece conteúdos técnicos, análise de mercado, pesquisa sectorial, previsão de tendências e análise macroeconómica.

Aviso Legal

Investir em mercados de criptomoedas implica riscos elevados. Os utilizadores devem realizar a sua própria pesquisa e compreender totalmente os ativos e produtos antes de tomar decisões de investimento. Gate não se responsabiliza por perdas ou danos resultantes dessas decisões.