O preço reflete o resultado; on-chain representa o processo.

No mercado de blockchain, muitos participantes baseiam-se no gráfico de barras (K-lines) para avaliar tendências. No entanto, o verdadeiro critério de sustentabilidade de uma tendência reside em como o capital entra, como os tokens são transferidos e se as posições de realização de lucro estão a ser liquidadas de forma descontrolada. O valor real dos dados on-chain não está em “previsões milagrosas”, mas em transferir a narrativa do mercado do sentimento para a evidência comportamental comprovável.

A importância dos dados on-chain no início do mercado em alta

O sinal distintivo de uma fase inicial de mercado em alta não são “ganhos contínuos”, mas sim a “reparação estrutural perante volatilidade recorrente”. Focar apenas no preço durante este período pode expor a falsas ruturas e a volatilidade enganadora. Ao acompanhar também os dados on-chain, é possível identificar com maior precisão se uma tendência principal está efetivamente a consolidar-se.

Os dados on-chain apresentam três vantagens essenciais:

- Verificabilidade: Fluxos de capital, atividade de endereços e distribuição de tokens podem ser monitorizados de forma contínua.

- Indicador antecipado: As alterações estruturais manifestam-se on-chain antes de se refletirem no preço.

- Resistência ao ruído: Face a choques noticiosos de curto prazo, as variáveis lentas on-chain são muito mais estáveis.

Por isso, ao avaliar a sustentabilidade de um mercado em alta, o essencial não é “quanto subiu o preço”, mas sim “se a estrutura subjacente está a melhorar”.

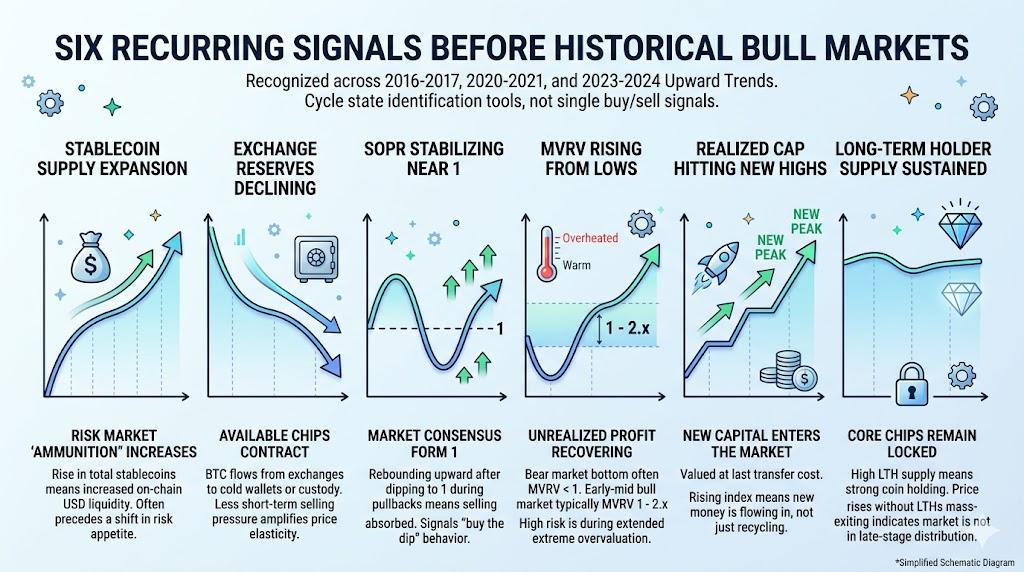

Seis sinais recorrentes antes de cada bull run

Os sinais seguintes surgiram de forma recorrente nas fases de mercado em alta de 2016–2017, 2020–2021 e 2023–2024. Não são sinais pontuais de compra/venda, mas sim ferramentas para identificar estados cíclicos do mercado.

Expansão da oferta de stablecoins: mais “munição” para mercados de risco

O aumento da oferta de stablecoins traduz-se em maior liquidez em USD on-chain. Historicamente, a expansão sustentada da oferta de stablecoins precedeu frequentemente o regresso do apetite ao risco.

Diminuição das reservas em exchanges: menos tokens disponíveis para venda

Quando BTC é transferido das exchanges para carteiras frias, contas de custódia ou endereços de longo prazo, a quantidade de tokens disponível para venda de curto prazo diminui. Quando a oferta contrai e a procura recupera, a elasticidade do preço tende a intensificar-se.

SOPR estabiliza próximo de 1

O SOPR avalia se os outputs gastos on-chain estão a ser realizados com lucro.

- SOPR > 1: A maioria realiza lucros.

- Se o SOPR se aproxima de 1 durante uma correção e volta a subir, normalmente indica que a pressão vendedora foi absorvida.

Historicamente, isto assinala a transição do mercado para um consenso de “comprar na correção”.

MVRV recupera dos mínimos, mas evita sobreaquecimento

O MVRV mede o nível de lucros não realizados.

- Fundos de mercados em baixa registam frequentemente MVRV < 1.

- No início e meio de mercados em alta, o MVRV regressa normalmente à gama 1–2.x.

- As verdadeiras zonas de risco elevado surgem em patamares de sobreaquecimento prolongado.

Realized Cap atinge novos máximos

O Realized Cap representa o valor total do capital ao último custo de transferência. Um Realized Cap crescente indica que novo capital entra de forma consistente no mercado, e não apenas rotação interna de capital existente.

Oferta de holders de longo prazo mantém-se elevada

Uma oferta elevada de LTH revela um forte bloqueio dos tokens principais. Se os preços sobem e o LTH não diminui rapidamente, normalmente significa que o mercado não entrou ainda na fase final de distribuição.

O panorama dos dados on-chain em 2026 (divulgação pública de abril de 2026)

Analisando os dados públicos recentes sob a mesma estrutura, o foco recai sobre a direção e as relações do portfólio, não sobre os valores absolutos.

1. Liquidez: oferta de stablecoins permanece elevada

Segundo dados públicos, em abril de 2026, a capitalização total de mercado das stablecoins ronda os 318,6 mil milhões–320 mil milhões $. Este volume comprova que a liquidez on-chain se mantém robusta, assegurando o “combustível” necessário para a valorização dos ativos de risco.

2. Custo: Realized Cap continua a subir

Os dados públicos indicam que o Realized Cap do BTC está em cerca de 1,06 bilião $. Isto significa que tanto capital novo como antigo estão a ser reavaliados, com o custo de longo prazo a subir — e não apenas preços impulsionados por alavancagem de curto prazo.

3. Rentabilidade: MVRV está em gama intermédia, sem sobreaquecimento

O MVRV está atualmente em torno de 1,26, situando-se na zona de “recuperação de lucros sem sobreaquecimento”. Em comparação com topos históricos de mercado, isto sugere uma estrutura de fase intermédia, não uma bolha de final de ciclo.

4. Oferta de tokens: oferta de holders de longo prazo permanece elevada

Conforme métricas públicas, a oferta de LTH ronda os 14,65 milhões de BTC. Isto indica que as participações principais permanecem estáveis; salvo distribuição rápida e contínua, a estrutura mantém-se resiliente.

5. Amplitude: percentagem de oferta em lucro não está em extremos

A percentagem da oferta em lucro situa-se atualmente entre 53%–58%. Os topos históricos de mercado caracterizam-se por taxas de cobertura de lucro extremamente elevadas; de momento, não se atingiu a fase típica de “euforia generalizada de lucros”.

6. Procura: fluxos de ETF mostram sinais de recuperação

Relatórios de redes sociais referem que, em março de 2026, os ETF de BTC à vista nos EUA registaram cerca de 1,32 mil milhões $ de entradas líquidas mensais, com fortes entradas diárias no início de abril. Apesar de serem dados off-chain, constituem um indicador essencial para validar o regresso de nova procura.

Fase atual do mercado: início, meio ou fim?

| Dimensão |

Início de 2017 |

Início de 2020 |

2026 Atual (dados de abril) |

Indicação de fase atual |

| Stablecoins (Liquidez) |

Pequena no início, aceleração posterior |

Expansão contínua, mais “munição” para ativos de risco |

Total elevado (~318,6–320 mil milhões $) |

Base de liquidez sólida, suporte à continuação |

| Reservas em exchanges (Tokens negociáveis) |

Em queda, oferta negociável aperta |

Queda significativa, contração clara da oferta |

Diversas fontes apontam para gama baixa |

Oferta permanece restrita, sinal de continuação |

| MVRV (Lucro não realizado) |

Sobe dos mínimos, sobreaquece depois |

Recupera e expande, sobreaquece no final |

~1,26, recuperação intermédia |

Sem sinais de euforia de final de ciclo |

| SOPR (Comportamento de realização de lucros) |

Sobe após aproximação de 1 em correções |

Suportado próximo de 1 várias vezes |

Oscila em torno de 1, reequilíbrio |

Suporte de compra mantém-se, lógica de continuação |

| LTH (Holders de longo prazo) |

Predominantemente holding no início, distribuição aumenta no fim |

Elevado durante muito tempo, distribuição acelera no final |

~14,65 M BTC, ainda elevado |

Tokens antigos não saem em massa, não é fase final |

| Percentagem de lucro (oferta em lucro) |

Sobe de média para alta, extremos no fim |

Muito alta em fase intermédia-final |

~53%–58%, não extremo |

Recuperação de lucros, sem sobreaquecimento |

A sobreposição de padrões históricos com os dados atuais aponta para uma conclusão pragmática: o mercado está mais próximo de uma continuação do bull run ou de uma fase de re-acumulação, e não de uma euforia clássica de final de ciclo.

Evidências que sustentam esta perspetiva:

- Oferta de stablecoins elevada, liquidez sólida;

- Realized Cap a subir, sinalizando entradas de novo capital;

- MVRV e percentagens de lucro longe de extremos;

- Oferta de LTH permanece elevada, sem sinais de distribuição generalizada.

Contudo, é essencial monitorizar pontos de inflexão. Se ocorrerem em simultâneo os seguintes fatores, deve adotar-se uma postura defensiva:

- O SOPR quebra repetidamente abaixo de 1 com recuperações fracas;

- As reservas em exchanges aumentam de forma consistente, sinalizando mais tokens negociáveis;

- A oferta de LTH cai rapidamente, indicando liquidação acelerada de tokens antigos;

- Os indicadores de lucro estabilizam em níveis elevados, acompanhados por quedas generalizadas em ativos de risco.

Template semanal de acompanhamento prático

Não é necessário acompanhar dezenas de indicadores — a consistência é o mais importante. Focar semanalmente nestes cinco grupos:

- Liquidez: variações semanais da capitalização total de mercado de stablecoins; emissões líquidas e movimentos entre cadeias das principais stablecoins.

- Estrutura de lucros: gama do MVRV; se o SOPR se mantém acima de 1; variações na percentagem de oferta em lucro.

- Estrutura de tokens: tendências das reservas de BTC em exchanges; rotação entre oferta de LTH/STH.

- Procura e atividade: tendências em endereços ativos e número de negociações; concentração ou dispersão do capital por narrativas e zonas.

- Entradas externas: tendências de entradas líquidas em ETF; se as alterações de liquidez macro suportam o apetite ao risco.

Quatro erros comuns na investigação on-chain

O maior risco na investigação on-chain é “acompanhar os indicadores certos, mas interpretar mal o contexto”. Os erros mais frequentes incluem:

- Foco num único indicador: qualquer métrica pode ser enganadora isoladamente; utilizar sempre uma abordagem de portfólio.

- Confiar em dados diários: o ruído de curto prazo on-chain é elevado; analisar sempre tendências semanais.

- Confundir correlação com causalidade: indicadores a moverem-se em conjunto não implicam causalidade direta; validar sempre de forma cruzada.

- Ignorar fatores off-chain: ETF, regulação e taxas de juro macro podem alterar significativamente a dinâmica on-chain.

Conclusão: utilizar cadeias de evidência para avaliar tendências, não emoções

Os dados on-chain não garantem que se vai “comprar no fundo ou vender no topo”, mas podem aumentar de forma consistente a taxa de sucesso na identificação dos ciclos de mercado.

Segundo os dados públicos de abril de 2026, o mercado caracteriza-se como “estruturalmente otimista, ritmicamente volátil”, numa fase intermédia: há liquidez, as bases de custo estão a subir, os lucros estão a recuperar, mas não há sinais de sobreaquecimento típico de final de ciclo.

Para criadores de conteúdo, investigadores e negociadores, a prática mais valiosa não é proclamar “o bull run chegou”, mas sim responder semanalmente a estas três perguntas:

- Está a entrar capital novo de forma consistente?

- Os tokens antigos estão a iniciar uma distribuição sistemática?

- A estrutura de lucros aproxima-se de sobreaquecimento?

Enquanto estas três respostas se mantiverem positivas, a tendência tem base para continuar; se se deteriorarem em simultâneo, a gestão de risco deve prevalecer sobre a narrativa.