Muitos investidores consideram a gestão de posições apenas como “quanto comprar”, mas a definição rigorosa é “quanto risco se aceita assumir em diferentes condições de mercado”. Quando o mercado passa de uma tendência de subida estável para uma fase lateralizada, a volatilidade dos preços, a profundidade da liquidez e as preferências de capital mudam. Se se mantiverem os mesmos hábitos de gestão de posições, é frequente observar os seguintes resultados:

- Reduzir posições cedo demais num mercado em alta—captando a tendência, mas perdendo o principal movimento de lucro.

- Perseguir máximos e vender em mínimos num mercado lateral—onde taxas de negociação, derrapagem e stop-loss reduzem os retornos.

- Utilizar alavancagem de forma inadequada em períodos de elevada volatilidade—transformando reduções de curto prazo em perdas estruturais.

Segundo vários relatórios públicos de mercado de abril de 2026, destacam-se três variáveis essenciais:

- Os ETF de criptoativos mainstream registaram entradas líquidas sustentadas após uma fase de redução, indicando que as alocações de capital de médio e longo prazo continuam ativas.

- Alguns indicadores de volatilidade caíram para níveis relativamente baixos, mas os juros em aberto de derivados permanecem elevados—sinalizando riscos de “calma aparente com concentração subjacente”.

- As discussões sobre a estrutura regulatória avançam—uma direção política mais clara é positiva a médio prazo, mas o ritmo de implementação pode ainda causar volatilidade devido a mudanças de expectativas.

Estes sinais fornecem orientação clara para a gestão de posições: não é necessário pessimismo extremo quanto à direção do mercado, mas é fundamental evitar a “ilusão de baixa volatilidade” na execução. Eis uma estrutura prática de cenários duplos.

Gestão de posições em mercado em alta: ofensiva em primeiro lugar, mas definir um limite de redução

O desafio central num mercado em alta não é “não conseguir comprar”—é “não conseguir manter quando os preços sobem e entrar em pânico quando descem”. Utilizar uma estrutura de “posição principal + posição flexível”:

Passos de execução:

-

Definir a gama da posição principal.

As posições principais destinam-se a ativos de elevada liquidez e consenso—recomendado entre 40%–70% do capital total, ajustado ao perfil de risco. Não ajustar frequentemente a posição principal com base em ruído de curto prazo.

-

Definir a posição flexível.

As posições flexíveis servem para aumentar exposição após confirmação de tendência e rodar para setores em alta—recomendado entre 10%–30%. O objetivo não é manter a longo prazo, mas maximizar a eficiência do capital.

-

Definir uma linha vermelha de redução para mercados em alta.

Mesmo num mercado em alta, se o VPL do portfólio cair 8%–12% em relação ao máximo local, acionar desalavancagem ou reduzir posição. O maior risco num mercado em alta não é uma queda—é assumir que todas as correções terão recuperação em V.

-

Adicionar posições em tranches, nunca de uma só vez.

Abordagem comum: adicionar 40% após confirmação de tendência, 30% num breakout-chave e 30% caso uma retração se mantenha. Isto reduz erros de entrada única.

-

Utilizar uma abordagem escalonada para take-profit—não sair totalmente de uma só vez.

Conceber o take-profit em três níveis, como reduzir 20%, 30% e 50% à medida que o lucro flutuante atinge zonas-alvo, evitando perder o principal movimento de lucro.

Lista de verificação de riscos de desordem em mercado em alta:

- Tratar o lucro flutuante como “almofada infinita de redução”.

- Utilizar a volatilidade de curto prazo para ignorar tendências de longo prazo.

- Aumentar a alavancagem após ganhos consecutivos, apenas para ver uma queda súbita eliminar semanas de lucros.

Gestão de posições em mercado lateral: defesa em primeiro lugar, retornos resultam do timing

O erro mais frequente num mercado lateral é tentar captar todas as tendências—resultando em perseguição constante e reversões. Em mercados laterais, passar de “apostas direcionais” para “probabilidade dentro da gama”.

-

Reduzir o teto global da posição.

Sem um breakout claro de tendência, manter a posição total entre 30%–50%. Preservar liquidez e ativos estáveis para flexibilidade e aguardar configurações de alta probabilidade.

-

Reduzir o risco por negociação.

Limitar a perda máxima por negociação a 0,5%–1,0% do capital total. Mercados laterais implicam mais negociações—cada perda deve ser pequena.

-

Utilizar “vender em alta, comprar em baixa + validação rápida”.

Testar junto ao limite inferior da gama e sair se for quebrado; realizar lucros em tranches perto do limite superior. Não procurar captar todo o movimento—focar em expectativa positiva e consistente.

-

Reduzir a posse simultânea de ativos altamente correlacionados.

O que parece diversificação pode ser apenas concentração de risco. Em mercados laterais, menor correlação é mais importante do que adicionar mais ativos.

-

Controlar rigorosamente a frequência de negociação.

Sem novos sinais, não negociar. Em mercados laterais, o maior perigo é o excesso de negociações.

Lista de verificação de desordem em mercado lateral:

- Rever o desempenho semanalmente—acompanhar a taxa de vitória, o índice P/L e o máximo de perdas consecutivas.

- Após três perdas consecutivas, reduzir automaticamente as posições em 30%.

- Se a redução semanal exceder 3%, pausar negociações ativas durante 48 horas.

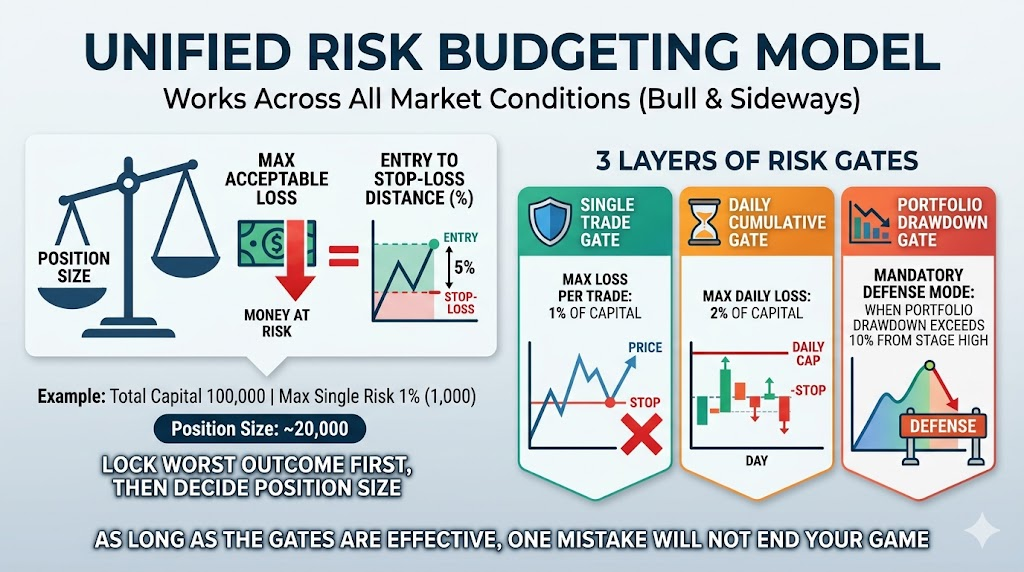

Modelo universal de orçamento de risco para todas as condições de mercado

Independentemente do mercado, uma linguagem de risco unificada é fundamental. Utilizar este modelo simples: Tamanho da posição = Perda aceitável ÷ Distância entre o preço de entrada e o stop-loss.

Exemplo: Com 100 000 $ de capital e um orçamento de risco de 1% por negociação (1 000 $), se a distância entre entrada e stop-loss for 5%, a posição nominal é 20 000 $. Esta abordagem fixa o pior cenário antes de definir o tamanho da posição.

Definir três camadas de controlo de risco:

- Limite por negociação: perda de capital não superior a 1% por negociação.

- Limite diário: perda de capital não superior a 2% por dia.

- Limite de portfólio: se a redução face ao máximo local exceder 10%, mudar para modo defensivo.

Com estes limites, um erro isolado não elimina todo o capital.

O mercado atual caracteriza-se por “entrada de capital, volatilidade comprimida e incerteza regulatória”. Na prática, utilizar uma estratégia de alternância “neutro-ofensivo”:

Template de ação:

- Manter as posições principais estáveis—evitar cortes drásticos.

- Utilizar posições flexíveis apenas para sinais confirmados—não apostar forte antes de notícias.

- Aumentar a frequência de take-profit, apertar os stop-loss e priorizar uma curva de capital estável.

- Antes de grandes eventos de dados ou políticas, reduzir proativamente a alavancagem e exposição a ativos de alta volatilidade.

O objetivo não é captar todos os movimentos—é manter a rentabilidade consistente à medida que a incerteza aumenta.

Erros comuns e como corrigi-los

Erro 1: Ir sempre all-in durante um mercado em alta.

Correção: Posições mais elevadas são justificadas em mercados em alta, mas apenas com limites claros de redução e saídas escalonadas. All-in não é uma estratégia—é apenas exposição.

Erro 2: Em mercados laterais, negociar mais para recuperar perdas.

Correção: O verdadeiro risco está em negociações frequentes e de baixa qualidade. Melhorar a qualidade dos sinais antes de aumentar o volume de negociações.

Erro 3: Dobrar a aposta após perdas ajuda a recuperar mais rápido.

Correção: Só aumentar posições quando a estrutura melhorar—nunca por frustração. Mediar em baixa contra a tendência transforma pequenas perdas em perdas maiores.

Erro 4: Stop-loss significa que a decisão estava errada—é melhor manter.

Correção: Stop-loss é um custo de negociação, não uma falha pessoal. Sem stop-loss, o sistema acabará por perder o controlo.

Erro 5: Gestão de posições reduz retornos.

Correção: Reduz ganhos pontuais, mas melhora substancialmente a sustentabilidade do crescimento composto a longo prazo.

Dia 1: Rever todas as posições e reclassificar como principal, flexível ou lista de observação.

Dia 2: Definir critérios de stop-loss, take-profit e invalidação para cada posição.

Dia 3: Normalizar o risco por negociação para 1% ou menos—reduzir as que excedam esse valor.

Dia 4: Eliminar negociações com lógica pouco clara—manter apenas configurações de elevada certeza.

Dia 5: Rever as últimas 20 negociações—calcular o índice P/L real e a taxa de vitória.

Dia 6: Decidir entre modo de mercado em alta ou lateral, conforme as condições de mercado.

Dia 7: Finalizar a lista de verificação de execução—negociar segundo a lista na próxima semana sem alterar regras em tempo real.

Conclusão

A gestão de posições não consiste em “ganhar sempre”. O objetivo é “perder pouco, sobreviver e estar preparado para as grandes oportunidades”. Num mercado em alta, o foco é amplificar lucros evitando reduções pontuais; em mercados laterais, cortar negociações ineficazes e proteger o capital. Com os sinais de mercado de abril de 2026, uma abordagem flexível de posições é mais eficaz do que uma postura fixa: aumentar o orçamento de risco quando as tendências são claras, reduzir exposição e reforçar liquidez quando o cenário é incerto. Definir as regras de risco primeiro e executá-las com disciplina—só assim a curva de desempenho se estabiliza verdadeiramente.

Lembrete de risco

Este conteúdo destina-se apenas à partilha de informações de mercado e discussão de estratégias, não constituindo aconselhamento de investimento, jurídico ou fiscal. Os preços dos criptoativos são altamente voláteis e o ambiente de liquidez e políticas pode mudar rapidamente, criando risco de perda parcial ou total do capital. As estruturas de gestão de posições, parâmetros dos casos e pressupostos de cenários aqui discutidos não garantem retornos futuros ou controlo de redução, nem constituem recomendações de compra ou venda de qualquer ativo. Tomar decisões de forma independente, de acordo com a tolerância ao risco, horizonte de investimento e fluxo de caixa. Antes de utilizar alavancagem, futuros ou ativos de elevada volatilidade, realizar primeiro testes em pequena escala e definir stop-loss, limites de posição e limites máximos de redução.