O mercado de consumo dos EUA é enorme e a compra a crédito tornou-se um pilar do retalho moderno. Desde compras do dia a dia e despesas médicas a renovações de casa e aquisição de eletrónica, uma vasta gama de transações de consumo depende de ferramentas de financiamento. A Synchrony Financial presta serviços financeiros nestes contextos de consumo e tornou-se uma das empresas mais emblemáticas do setor de finanças ao consumo dos EUA.

Ação SYF: factos-chave

A Synchrony Financial nasceu do braço financeiro da General Electric (GE), tendo sido posteriormente destacada como empresa pública independente dedicada ao financiamento ao consumo. Ao contrário dos bancos comerciais tradicionais, a empresa não se foca em empréstimos empresariais ou banca de investimento. Em vez disso, estrutura as suas operações inteiramente em torno das necessidades de financiamento ao consumo.

A SYF é o símbolo de cotação da Synchrony Financial na New York Stock Exchange (NYSE). Com sede em Connecticut, a empresa é uma força de relevo no panorama das finanças ao consumo dos EUA.

Atualmente, a Synchrony Financial estabelece parcerias com inúmeras marcas de retalho, prestadores de cuidados de saúde e empresas de serviços em todo o país. O seu portefólio de produtos abrange cartões de crédito, empréstimos ao consumo, planos de prestações e soluções de pagamento digital. No mercado de finanças ao consumo dos EUA, a SYF conquistou uma quota de mercado e um reconhecimento de marca expressivos.

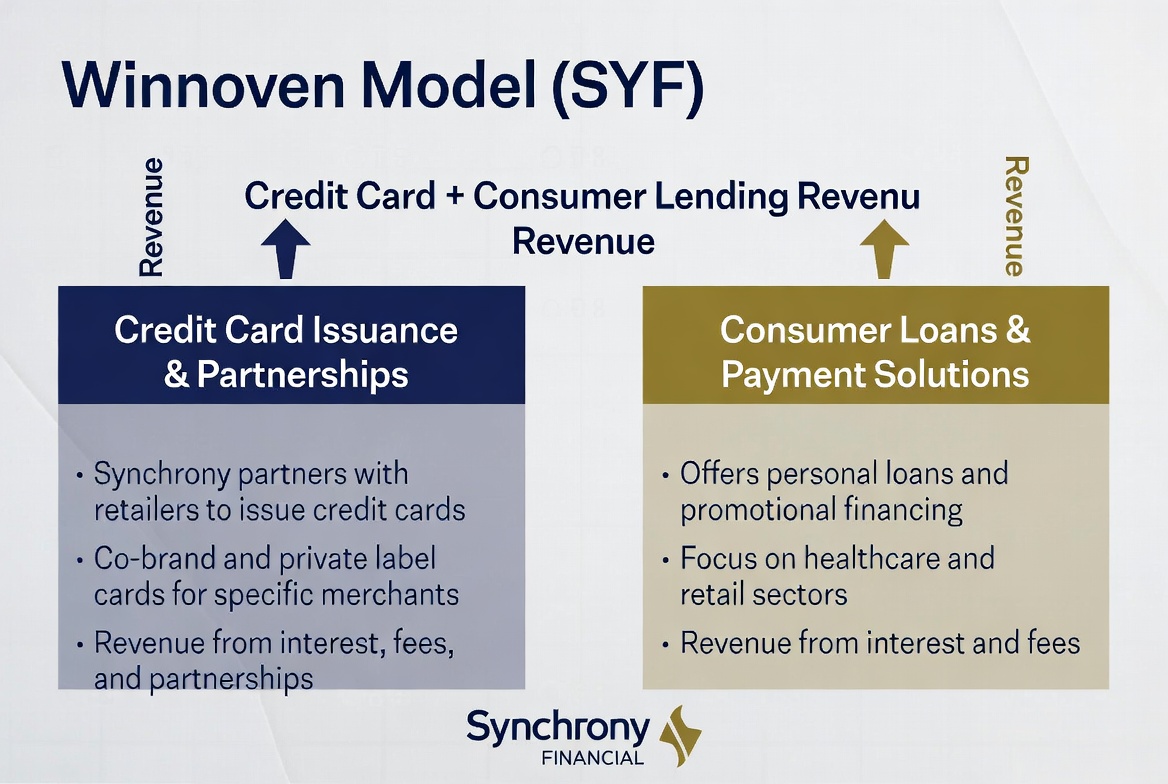

Como a Synchrony Financial ganha dinheiro

O modelo de receita da Synchrony Financial assenta no crédito ao consumo. A empresa obtém receitas de juros ao conceder linhas de crédito e financiamento aos consumidores, enquanto as parcerias de retalho de longo prazo sustentam o crescimento do negócio.

Em comparação com os bancos tradicionais, a receita da SYF está mais diretamente ligada aos gastos dos consumidores e à utilização de crédito. Sempre que um consumidor utiliza um cartão de crédito, opta por um plano de prestações ou contrai um empréstimo pessoal, a Synchrony gera receita a partir dos fundos mobilizados.

Em resumo, as fontes de receita da Synchrony Financial incluem:

| Fonte de receita |

Descrição |

| Juros de cartão de crédito |

Juros sobre saldos pendentes de cartão de crédito |

| Empréstimos ao consumo |

Pagamentos de prestações e serviços de financiamento |

| Parcerias com comerciantes |

Programas de cartões de marca conjunta e colaborações de retalho |

| Rendimento de comissão |

Serviço de conta e encargos relacionados |

| Depósitos |

Rendimentos de produtos de depósito selecionados |

Esta estrutura permite à empresa beneficiar simultaneamente do aumento dos gastos dos consumidores e da expansão do seu ecossistema de parceiros.

Como os cartões de crédito geram receita

O negócio de cartões de crédito é um dos principais motores de receita da Synchrony Financial. Ao contrário de muitas instituições financeiras, a SYF concentra-se em cartões de crédito de marca de retalho e de marca conjunta, em vez de emitir cartões de uso geral.

Quando os consumidores compram em comerciantes parceiros, podem pagar com um cartão emitido pela Synchrony. Se mantiverem um saldo para além do ciclo de faturação, entram em vigor os encargos com juros — e esses juros representam uma parte significativa dos lucros da empresa. Certos produtos de cartão também geram comissões de gestão de conta e outros rendimentos de serviços.

Para os comerciantes, estes programas de cartões de crédito são mais do que meros meios de pagamento — são motores de retenção de clientes. Através de recompensas, benefícios para membros e descontos exclusivos, os comerciantes podem aumentar as compras repetidas e a frequência de transações. Para a Synchrony, este modelo de parceria expande de forma constante a sua base de utilizadores e cria um fluxo fiável de volume de transações.

O valor do negócio de cartões de crédito não reside apenas nas transações individuais. Reside no rendimento recorrente gerado à medida que os consumidores continuam a utilizar as suas linhas de crédito ao longo do tempo. É isso que faz da retenção e do envolvimento dos clientes motores críticos de crescimento.

Como os empréstimos ao consumo impulsionam o crescimento

Para além dos cartões de crédito, os serviços de empréstimo ao consumo são outro motor de crescimento fundamental para a Synchrony Financial. Muitas compras de alto valor não se adequam a pagamentos únicos, o que torna o financiamento por prestações um facilitador crucial do consumo.

Móveis, renovações de casa, cuidados médicos, reparações automóveis e grandes aparelhos eletrónicos são casos de utilização clássicos de empréstimos ao consumo. Os consumidores podem fazer compras antecipadas através de financiamento e reembolsar o capital num período determinado.

Para os comerciantes, os empréstimos ao consumo reduzem a barreira de pagamento, aumentando as taxas de conversão e o valor médio das encomendas. Para a Synchrony Financial, saldos de empréstimos mais elevados significam mais receitas de juros, o que torna os empréstimos ao consumo uma parte vital do seu mix de receitas.

À medida que a procura por opções de pagamento flexíveis cresce, os serviços de empréstimo ao consumo evoluíram de uma oferta suplementar para uma componente essencial do ecossistema moderno de finanças ao consumo.

Como as parcerias de retalho expandem a base de clientes

A rede de parceiros de retalho da Synchrony Financial é uma vantagem competitiva fundamental que a distingue dos bancos tradicionais. A empresa concentra-se em construir relações com marcas e retalhistas, incorporando cartões de crédito de marca conjunta e serviços de financiamento diretamente na experiência de compra.

Neste modelo, os consumidores normalmente não procuram uma instituição financeira. Em vez disso, encontram produtos financeiros no ponto de venda — numa loja de móveis, numa clínica médica ou num retalhista de eletrónica — apoiados pela Synchrony.

Esta estratégia de aquisição é altamente eficiente. Os comerciantes registam vendas mais elevadas, os consumidores obtêm flexibilidade de pagamento e a Synchrony ganha novos clientes. À medida que a rede de parceiros cresce, a empresa pode cobrir mais cenários de consumo e capturar mais quota de mercado.

Esta rede de parceiros, construída ao longo do tempo, tornou-se um dos fossos competitivos mais significativos da Synchrony Financial e um motor poderoso para a expansão contínua.

Porque é que a gestão de risco é fundamental para a rentabilidade

O desafio central nas finanças ao consumo não é a aquisição de clientes — é o controlo de risco. Como a SYF concede crédito a um grande número de consumidores individuais, a gestão do risco de crédito determina diretamente os resultados financeiros da empresa.

Quando as taxas de incumprimento sobem, a empresa tem de aumentar as suas provisões para perdas com empréstimos, comprimindo os lucros. Inversamente, um sistema robusto de avaliação de crédito que elimine os mutuários de alto risco melhora a qualidade dos ativos e aumenta a rentabilidade. É por isso que a gestão de risco é amplamente considerada a capacidade mais crítica para qualquer empresa de finanças ao consumo.

A Synchrony Financial investiu fortemente em análise de dados e scoring de crédito, utilizando dados de comportamento do consumidor, histórico de crédito e registos de pagamento para avaliar o risco. Esta capacidade afeta não só a eficiência da aprovação de empréstimos, mas também o desempenho financeiro de longo prazo.

Na indústria de finanças ao consumo, o crescimento é importante — mas o controlo de risco determina frequentemente se uma empresa se pode manter rentável a longo prazo. Isso faz da gestão de risco uma característica definidora do modelo de negócio da Synchrony Financial.

Como comprar ações da SYF (Synchrony Financial)

A SYF é o ticker da Synchrony Financial na New York Stock Exchange. Tradicionalmente, os investidores podem comprar ações SYF através de uma conta de corretagem que suporte ações dos EUA, obtendo exposição ao setor de finanças ao consumo dos EUA.

Dado que o negócio da Synchrony Financial abrange cartões de crédito, empréstimos ao consumo e serviços financeiros de retalho, o seu desempenho é influenciado pelos gastos dos consumidores, taxas de juros e condições de crédito. Muitos participantes no mercado veem a SYF como um indicador de referência para o mercado de finanças ao consumo dos EUA.

À medida que os ativos digitais e as finanças tradicionais convergem, surgiram mais instrumentos de negociação centrados nos movimentos dos preços das ações. Por exemplo, algumas plataformas oferecem produtos CFD ligados aos preços das ações, permitindo aos utilizadores participar através de variações de preço sem possuir diretamente as ações subjacentes.

Tomemos como exemplo a Gate TradFi: os utilizadores podem acompanhar ativos digitais, ações, ETF, índices e produtos de base a partir de uma única conta. Mercados selecionados também oferecem produtos Gate CFD, dando aos utilizadores mais opções para alocação entre mercados e monitorização de preços.

Independentemente do método, os investidores devem compreender plenamente a estrutura do produto, as regras de negociação e os regulamentos aplicáveis na sua jurisdição.

Principais conclusões

O modelo de negócio da Synchrony Financial está alicerçado no ecossistema de finanças ao consumo. Através de cartões de crédito, empréstimos ao consumo e uma vasta rede de parceiros de retalho, a empresa liga consumidores e comerciantes enquanto gera receitas a partir da atividade de gastos. Entretanto, a gestão de risco determina a qualidade dos ativos e a rentabilidade, tornando-se um pilar da competitividade de longo prazo da Synchrony Financial. À medida que os pagamentos digitais e as finanças ao consumo continuam a evoluir, a SYF consolidou o seu lugar como um dos nomes mais representativos no mercado de finanças ao consumo dos EUA.

Perguntas Frequentes

Qual é a principal fonte de receita da SYF?

A Synchrony Financial gera receitas principalmente a partir de juros de cartão de crédito, juros de empréstimos ao consumo e programas de serviços financeiros com parceiros de retalho.

A Synchrony Financial é um banco?

A Synchrony Financial oferece alguns serviços semelhantes aos bancários, mas o seu negócio principal são as finanças ao consumo, com foco em cartões de crédito e empréstimos ao consumo.

Porque é que o negócio de cartões de crédito é um motor de receita tão importante?

Os cartões de crédito geram receitas de juros consistentes e comissões de serviço, ao mesmo tempo que oferecem uma elevada retenção de clientes, o que os torna um centro de lucro fundamental para as empresas de finanças ao consumo.

Porque é que o modelo de parceria de retalho é importante?

As parcerias de retalho dão à Synchrony acesso direto a oportunidades de financiamento no ponto de venda, aumentando a eficiência e a escala da aquisição de clientes.

Porque é que a gestão de risco afeta os lucros das empresas de finanças ao consumo?

O risco de crédito determina diretamente o nível de dívida malparada. Se as taxas de incumprimento subirem, a empresa absorve mais perdas, pelo que um controlo de risco forte melhora a rentabilidade.

Qual é a diferença entre a Synchrony Financial e a Capital One?

A Synchrony Financial concentra-se em parcerias de retalho e crédito ao consumo, enquanto a Capital One é uma instituição financeira mais ampla, com uma gama mais vasta de produtos e serviços.