Com o crescimento da tokenização de Real World Asset (RWA) e das finanças descentralizadas (DeFi), cada vez mais ativos financeiros tradicionais estão a surgir on-chain. Entre estes, as ações tokenizadas e os ativos sintéticos são os dois produtos on-chain baseados em ações mais comuns.

No sistema financeiro on-chain, as ações tokenizadas representam uma via fundamental para trazer ativos do mundo real para a blockchain, enquanto os ativos sintéticos constituem uma grande inovação nos derivados DeFi. Embora ambos estejam ligados aos preços das ações, diferem radicalmente na origem dos ativos, na lógica operacional e na estrutura de risco.

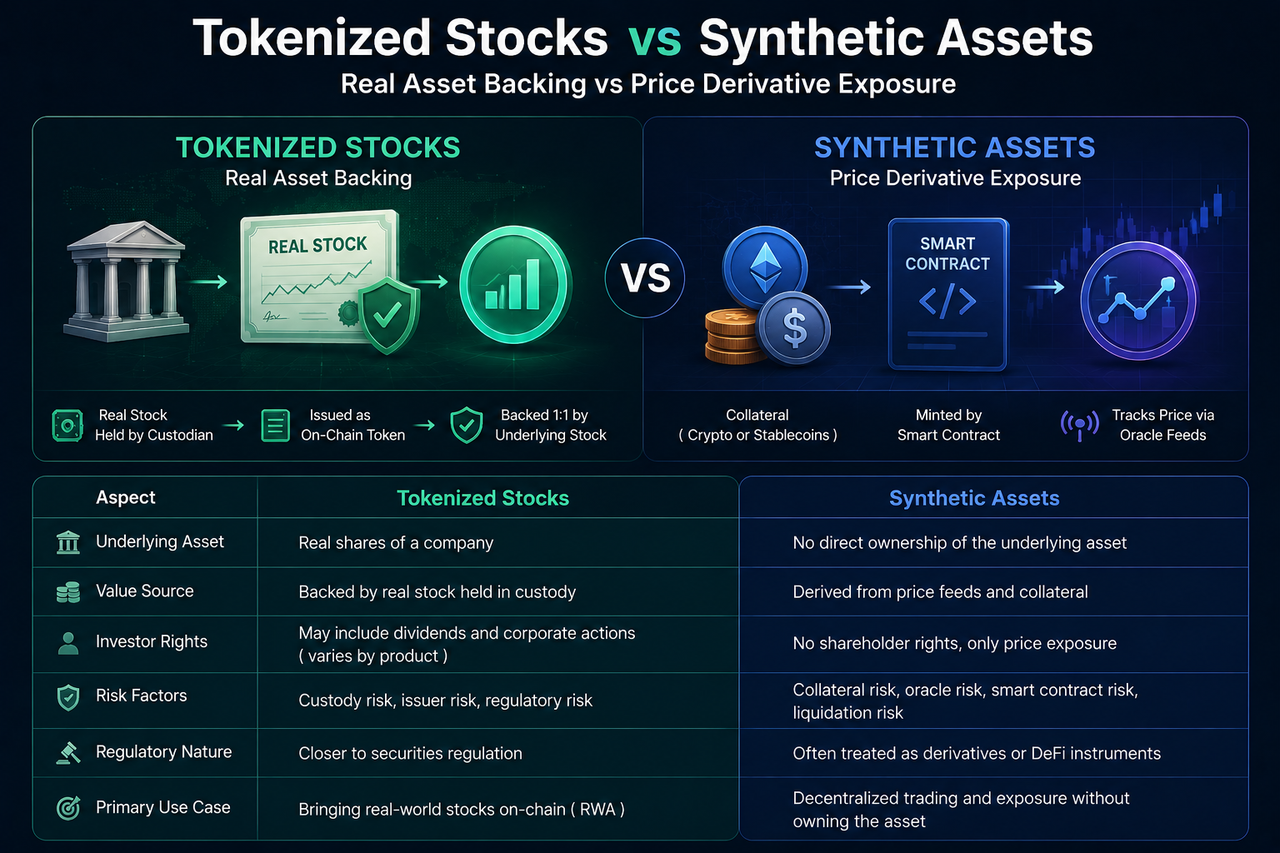

O que são ações tokenizadas?

As ações tokenizadas são uma forma de ativo digital que mapeia ações do mundo real na blockchain através da tecnologia blockchain.

Na maioria dos modelos, o emissor adquire primeiro ações reais e detém-nas junto de um custodiante regulado. Em seguida, são emitidos tokens on-chain numa determinada proporção. Por exemplo, se o custodiante detiver uma ação da Apple, o emissor emite um token de ação correspondente.

Assim, o valor das ações tokenizadas provém dos ativos subjacentes reais. Embora os investidores detenham tokens on-chain, o seu valor baseia-se em ações reais no mercado de valores mobiliários.

Este modelo é essencialmente a tokenização de ativos do mundo real e constitui um dos casos de uso mais importantes no atual setor RWA.

O que são ativos sintéticos?

Os ativos sintéticos são uma classe de produtos financeiros on-chain que simulam o desempenho do preço de ativos reais através de contratos inteligentes e mecanismos de garantia.

Ao contrário das ações tokenizadas, os ativos sintéticos normalmente não exigem a posse real da ação subjacente.

O sistema utiliza ativos de garantia, dados de preços de oráculos e regras de contratos inteligentes para criar ativos on-chain indexados a um preço de ação específico. Por exemplo, um utilizador pode deter um ativo sintético que acompanha o preço da ação da Apple sem que o sistema detenha qualquer ação da Apple.

Em essência, os ativos sintéticos são derivados on-chain concebidos para replicar o desempenho do preço, não para representar a propriedade de ativos reais.

Qual é a diferença central entre os dois modelos?

A maior diferença entre ações tokenizadas e ativos sintéticos reside no facto de serem ou não suportados por ativos reais.

As ações tokenizadas são tipicamente construídas com base na custódia de ações reais, com tokens on-chain a corresponder a ações reais. Os investidores recebem uma representação do valor de ativos reais, e o mercado depende de reservas reais de ações e sistemas de custódia.

Os ativos sintéticos, por outro lado, são construídos sobre mecanismos de acompanhamento de preços. O seu valor provém dos preços de mercado fornecidos por oráculos, não de participações reais em ações. Os investidores obtêm exposição a movimentos de preços, não às ações em si.

Simplificando, as ações tokenizadas resolvem o problema de "como trazer ações reais para a blockchain", enquanto os ativos sintéticos resolvem o problema de "como replicar preços de ações on-chain".

Como diferem os métodos de suporte de ativos?

A estrutura de suporte de ativos determina a lógica operacional dos dois produtos.

As ações tokenizadas utilizam tipicamente um modelo de custódia de ações reais. O emissor detém primeiro as ações subjacentes e depois emite tokens on-chain numa proporção correspondente. Portanto, o número de tokens é teoricamente limitado pelo volume de ativos reais. Se a conta de custódia detiver 1000 ações, o sistema geralmente só pode emitir esse mesmo número de tokens.

Os ativos sintéticos operam através de um mecanismo de garantia. Os utilizadores colocam como garantia criptoativos ou stablecoins e utilizam contratos inteligentes para gerar ativos sintéticos indexados a preços de ações. A escala de emissão depende do valor da garantia e dos parâmetros de risco do sistema, não do número de ações reais.

Assim, as ações tokenizadas dependem de ativos do mundo real para suportar o valor, enquanto os ativos sintéticos dependem de engenharia financeira para manter a correlação de preços.

Os investidores recebem os mesmos direitos?

Os direitos dos investidores são uma das principais diferenças entre os dois.

Uma vez que as ações tokenizadas têm uma relação de mapeamento com ações reais, alguns produtos podem oferecer aos investidores direitos económicos como pagamento de dividendos e ajustes de desdobramentos de ações. Embora possam não ter direitos totais de acionista, a sua estrutura de direitos está tipicamente ligada às ações subjacentes.

Os ativos sintéticos, por outro lado, são essencialmente ferramentas de acompanhamento de preços. Os investidores obtêm lucros ou perdas das flutuações de preços, não os direitos económicos associados às próprias ações.

Por exemplo, quando uma empresa cotada paga dividendos, um produto de ações tokenizadas pode distribuir retornos correspondentes aos investidores de acordo com as suas regras de emissão; um ativo sintético que acompanha o mesmo preço de ação normalmente não recebe automaticamente o rendimento de dividendos.

Portanto, existem diferenças claras nas características de investimento e nas fontes de retorno.

Como diferem as fontes de risco?

Embora tanto as ações tokenizadas como os ativos sintéticos proporcionem exposição aos mercados de ações, as suas estruturas de risco diferem significativamente.

As ações tokenizadas dependem principalmente da custódia de ações reais e das operações da instituição emissora. Portanto, os riscos centram-se tipicamente na custódia de ativos, na transparência das reservas, na capacidade de cumprimento do emissor e na conformidade regulatória. Se a gestão dos ativos subjacentes tiver problemas, ou se o emissor não conseguir manter o mapeamento entre tokens e ações, os direitos dos investidores podem ser afetados.

Em contraste, os riscos dos ativos sintéticos provêm mais do próprio sistema on-chain. Uma vez que o seu valor depende de mecanismos de garantia, contratos inteligentes e oráculos de preços, eventos como volatilidade acentuada nos ativos de garantia, preços anormais de oráculos ou vulnerabilidades de contratos inteligentes podem levar a liquidações forçadas, desvinculação de preços ou liquidez insuficiente.

Em essência, as ações tokenizadas acarretam riscos de gestão de ativos do mundo real, enquanto os ativos sintéticos acarretam riscos de engenharia financeira on-chain.

Por que diferem as atitudes regulatórias?

Os reguladores adotam tipicamente abordagens diferentes para ações tokenizadas e ativos sintéticos.

Uma vez que as ações tokenizadas envolvem diretamente valores mobiliários reais, estão frequentemente sujeitas a estruturas regulatórias de valores mobiliários. Os emissores devem lidar com a custódia de ativos, a revisão de qualificação de investidores e a divulgação de informações, com uma lógica regulatória semelhante aos mercados tradicionais de valores mobiliários.

Os ativos sintéticos não detêm necessariamente ações reais, tornando o seu estatuto legal mais complexo. Em algumas regiões, os reguladores tendem a tratá-los como derivados financeiros; noutros mercados, podem ser classificados como inovações de ativos digitais. Devido à falta de normas uniformes, o ambiente regulatório para ativos sintéticos é tipicamente mais diversificado do que para ações tokenizadas.

Esta diferença é também uma razão importante pela qual os setores RWA e DeFi seguem vias regulatórias diferentes.

Como diferem as suas posições no setor RWA?

Embora tanto as ações tokenizadas como os ativos sintéticos estejam relacionados com preços de ações, pertencem a percursos de desenvolvimento diferentes.

O objetivo central das ações tokenizadas é trazer ativos de ações do mundo real para a blockchain, permitindo a digitalização de ativos e a circulação on-chain. Portanto, são consideradas uma parte fundamental do setor RWA. O foco está no mapeamento de ativos, mecanismos de custódia e emissão conforme.

Os ativos sintéticos enfatizam a inovação financeira nativa on-chain. Não exigem trazer ativos reais para a blockchain; em vez disso, utilizam contratos inteligentes para construir ferramentas de acompanhamento de preços. Como resultado, os ativos sintéticos fazem mais parte do ecossistema de derivados DeFi, com foco de desenvolvimento em modelos de garantia, mecanismos de oráculo e design de liquidez on-chain.

Do ponto de vista do setor, as ações tokenizadas representam ativos do mundo real a ir para a blockchain, enquanto os ativos sintéticos representam inovação financeira on-chain. Resolvem problemas diferentes.

Comparação: Ações Tokenizadas vs Ativos Sintéticos

| Dimensão |

Ações tokenizadas |

Ativos sintéticos |

| Ativos subjacentes |

Ações reais |

Sem ações reais necessárias |

| Fonte de valor |

Suportado por ativos de ações |

Mecanismo de acompanhamento de preços |

| Estrutura de ativos |

Mapeamento RWA |

Derivados on-chain |

| Exigência de custódia |

Requer um custodiante |

Normalmente não precisa de custódia de ações |

| Direitos de dividendos |

Suportado por alguns produtos |

Normalmente não suportado |

| Limite de emissão |

Limitado pela quantidade de ativos reais |

Limitado pelo valor da garantia |

| Fonte de risco |

Custódia e instituição emissora |

Garantia e sistemas de oráculo |

| Natureza regulatória |

Semelhante à regulação de valores mobiliários |

Mais próxima da regulação de derivados |

| Posição no setor |

Setor RWA |

Setor DeFi |

Conclusão

As ações tokenizadas e os ativos sintéticos oferecem ambos exposição a preços de ações, mas a sua lógica subjacente é completamente diferente. As ações tokenizadas dependem da custódia de ações reais, mapeando o valor de ativos do mundo real através de tokens on-chain; os ativos sintéticos utilizam mecanismos de garantia e oráculos de preços para simular movimentos de preços de ações.

Do ponto de vista do posicionamento no setor, as ações tokenizadas são uma parte fundamental do setor RWA, enquanto os ativos sintéticos pertencem ao ecossistema de derivados DeFi.

Perguntas Frequentes

As ações tokenizadas e os ativos sintéticos são a mesma coisa?

Não. As ações tokenizadas correspondem tipicamente a ativos de ações reais, enquanto os ativos sintéticos acompanham principalmente o desempenho do preço. As suas estruturas subjacentes e fontes de valor são completamente diferentes.

Os ativos sintéticos exigem suporte de ações reais?

Normalmente não. Os ativos sintéticos simulam geralmente preços de ações através de mecanismos de garantia, contratos inteligentes e oráculos de preços, sem deter efetivamente as ações correspondentes.

As ações tokenizadas pertencem ao RWA?

Sim. As ações tokenizadas são um caso de uso importante da tokenização de Real World Asset (RWA), com a característica central de colocar ativos de ações reais na blockchain.

Por que os ativos sintéticos são considerados produtos DeFi?

Porque os ativos sintéticos dependem principalmente de contratos inteligentes, oráculos e mecanismos de garantia on-chain para funcionar, e a sua essência pertence ao sistema descentralizado de derivados financeiros.

Qual produto tem menor risco?

As estruturas de risco diferem. As ações tokenizadas enfrentam principalmente riscos de custódia e regulatórios, enquanto os ativos sintéticos enfrentam principalmente riscos de oráculo, liquidação e contratos inteligentes. Portanto, não é possível uma comparação simples dos níveis de risco.