Fonte da imagem: site oficial do Kinetiq

Fonte da imagem: site oficial do Kinetiq

Ao contrário do modelo tradicional de «staking igual a bloqueio», o Kinetiq resolve diretamente a tensão estrutural entre o rendimento de staking e a eficiência de capital no Hyperliquid — uma rede de negociação on-chain e DPoS de alto desempenho. Quando grandes quantidades de HYPE são colocadas em staking nativo, tornam-se ilíquidas e não podem participar no ecossistema DeFi em rápido crescimento no HyperEVM. Quando não estão em staking, a segurança da rede e os retornos de longo prazo sofrem. O liquid staking separa os direitos de staking da liquidez e tokeniza-os, tornando-se uma camada intermédia financeira padrão em ecossistemas L1 maduros.

Do ponto de vista da infraestrutura, o Kinetiq liga a segurança do consenso do Hyperliquid L1 à camada de aplicação do HyperEVM: agrupa HYPE de um lado e delega-o a validadores, enquanto cunha o ativo padrão ERC-20 kHYPE do outro lado para utilização em empréstimos, CDP, vaults de rendimento e no mercado HIP-3. As secções seguintes abrangem o histórico do projeto, a tokenomics do KNTQ, o mecanismo StakeHub, casos de uso em DeFi, rendimento e riscos, e a perspetiva do ecossistema — proporcionando uma estrutura abrangente para avaliar o staking no Hyperliquid e a proposta de valor do KNTQ.

O que é o Kinetiq (KNTQ)? Histórico do projeto e marcos principais

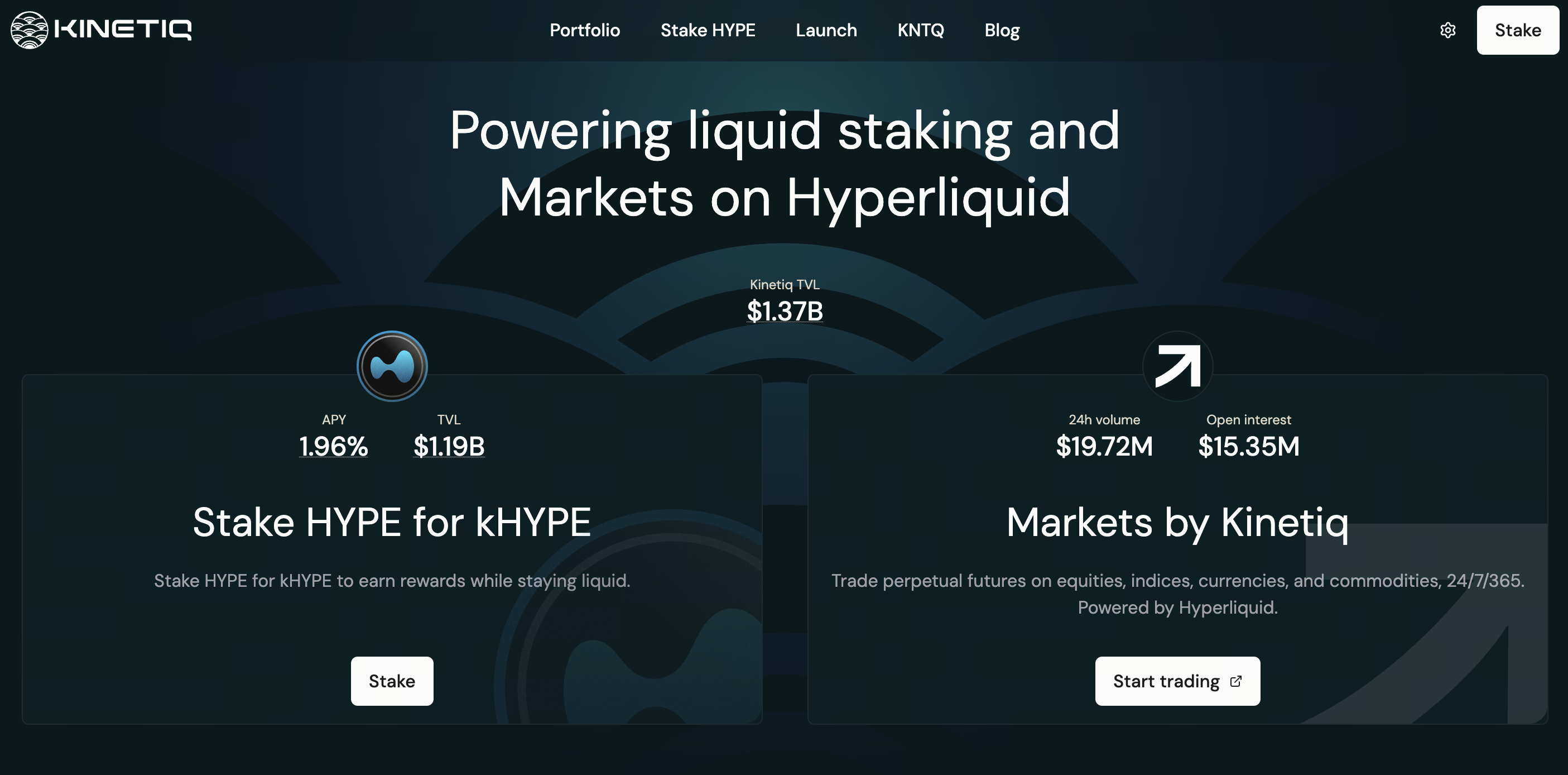

Fundado no final de 2024, o Kinetiq angariou aproximadamente 1,75 milhões de dólares em financiamento inicial e entrou em funcionamento na mainnet a 15 de julho de 2025. É um dos maiores protocolos nativos de liquid staking no HyperEVM, com um TVL de pico próximo de 2,6 mil milhões de dólares e uma quota de mercado de longa data superior a 80% no liquid staking do Hyperliquid.

O produto é construído em torno do kHYPE, com lançamentos subsequentes que incluem Markets by Kinetiq (perpétuos on-chain HIP-3, ligados ao kmHYPE), vaults de rendimento Kinetiq Earn, iHYPE de nível institucional e a distribuição génesis do KNTQ a 27 de novembro de 2025 — um evento marcante de token nativo no ecossistema Hyperliquid. Em janeiro de 2026, o módulo sKNTQ entrou em funcionamento após uma auditoria da Spearbit. No primeiro semestre de 2026, o TVL recuou do seu pico (cerca de 780 milhões de dólares, segundo o DeFiLlama), embora o protocolo continue a ser a fonte dominante de liquidez kHYPE. A partir de 9 de abril de 2026, é cobrada uma taxa de desempenho de 10% sobre as recompensas de staking, sendo 70% alocado a recompras de KNTQ. Os contratos principais foram auditados pela Spearbit, Zenith, Pashov e Code4rena, e são protegidos por carteiras multi-assinatura, mecanismos de pausa de emergência e monitorização Hypernative. Para os utilizadores do Hyperliquid, o Kinetiq tornou-se uma das rampas de entrada mais comuns para fazer staking de HYPE.

Tokenomics do KNTQ e mecanismo de captura de valor

O KNTQ tem um fornecimento máximo de mil milhões de tokens, definido oficialmente pela equipa como o «único instrumento» para a acumulação de valor do protocolo. Repartição da alocação: 25% airdrop, 30% crescimento do protocolo, 23,5% contribuidores principais, 10% fundação, 7,5% investidores, 4% liquidez. Os tokens da equipa e dos investidores seguem um calendário de desbloqueio de 3 anos (cliff de 1 ano + libertação linear de 2 anos).

| Mecanismo |

Descrição |

| Recompra de receita |

70% da receita do protocolo (incluindo a taxa de desempenho de staking de 10%) é utilizada para recomprar KNTQ; 30% flui para o tesouro |

| Comissão de validador |

Os validadores do conjunto ativo remetem 50% das comissões obtidas com a delegação do protocolo, sendo 100% desse montante utilizado para recompras |

| Queima de taxa de negociação |

100% das taxas de negociação do KNTQ vão para o fundo de assistência, funcionando como uma queima equivalente |

| Distribuição de sKNTQ |

Os KNTQ recomprados são distribuídos pelos titulares de sKNTQ proporcionalmente à sua participação |

Fazer staking de KNTQ gera sKNTQ, desbloqueando benefícios escalonados, incluindo taxas de referência do Markets (até cerca de 15%), descontos em taxas (até cerca de 30%) e quotas de cunhagem de kmHYPE. Isto confere ao token direitos de governança e uma dinâmica de «partilha de lucros entre membros».

Como o Kinetiq constrói a infraestrutura de liquid staking do Hyperliquid

O Hyperliquid utiliza DPoS, e o staking nativo tem períodos de bloqueio, custos elevados para selecionar validadores e composabilidade DeFi limitada. O Kinetiq opera na L1 e no HyperEVM: os utilizadores depositam HYPE no StakingManager, cunham kHYPE à taxa de câmbio atual kHYPE:HYPE, enquanto o StakeHub subjacente delega para validadores com pontuação elevada.

Os rendimentos refletem-se através da «apreciação da taxa de câmbio» — o montante de kHYPE numa carteira permanece constante, enquanto cada kHYPE se torna resgatável por mais HYPE, evitando as complexidades contabilísticas do rebasing em DeFi. O staking direto mínimo é de 5 HYPE; os utilizadores com menos podem adquirir kHYPE através de uma DEX. A fila de unstaking demora cerca de 8 a 9 dias, com uma taxa de 0,10%; não é permitido cancelar staking nas primeiras 24 horas após uma colocação, e os tokens na fila não acumulam recompensas. O kHYPE também pode ser vendido imediatamente no mercado secundário.

Como funcionam o kHYPE, o sKNTQ e o sistema StakeHub

O kHYPE (Kinetiq Staked HYPE) representa uma parte proporcional do pool de staking e das recompensas acumuladas, sem necessidade de reivindicação manual e com uma taxa de câmbio atualizada diariamente — funcionalmente semelhante ao modelo de LST baseado em ações do stETH. O ecossistema inclui também formatos wrapper, como o wstHYPE, para simplificar a integração com determinados protocolos.

O StakeHub avalia os validadores numa escala de 0 a 100 em cinco dimensões: fiabilidade, segurança, economia, governança e longevidade, e reequilibra continuamente as delegações. Os dados estão on-chain e são publicamente acessíveis, permitindo a utilização por interfaces de staking de terceiros ou novos designs de LST. Os utilizadores não podem selecionar validadores manualmente, trocando o controlo direto por automatização e diversificação, confiando na qualidade algorítmica e de governança. As FAQ oficiais referem que, embora o Hyperliquid ainda não tenha ativado o slashing, se este for introduzido no futuro e um validador delegado violar as regras, a taxa de câmbio do kHYPE poderá ser afetada. A pontuação da dimensão de segurança do StakeHub foi concebida especificamente para mitigar esses riscos de cauda.

O sKNTQ está ligado à receita comercial do protocolo e à narrativa de recompra e queima, criando uma estrutura de duas camadas com o kHYPE — que segue as recompensas do HYPE — combinando «rendimento de staking subjacente + partilha de lucros do protocolo».

Casos de uso do Kinetiq em DeFi e no ecossistema HyperEVM

O valor do kHYPE reside na sua composabilidade: pode servir como garantia em empréstimos, para market-making em DEX, ser depositado no Kinetiq Earn para estratégias passivas, utilizado como margem para o Markets ou perpétuos de terceiros, e para atrair capital institucional através do iHYPE. Alguns protocolos DeFi aceitam tanto kHYPE como wstHYPE como garantia, derivando ambos o rendimento subjacente do staking de HYPE — as diferenças residem principalmente nos padrões de token e nas preferências de integração. À medida que os CDP e a negociação de rendimento (PT/YT) se desenvolvem no HyperEVM, o kHYPE está bem posicionado para se tornar o «ativo nativo gerador de juros» por defeito. Se protocolos concorrentes desviarem liquidez, o preço no mercado secundário pode desviar-se temporariamente do valor de resgate, sendo que os arbitradores e a profundidade do LP determinam a velocidade de convergência.

Análise do mecanismo de rendimento do Kinetiq e do modelo de liquid staking

O rendimento do utilizador provém de duas camadas:

- A taxa de câmbio kHYPE-para-HYPE aumenta, refletindo as recompensas dos validadores, com a APY a flutuar com base na taxa de staking da rede e no desempenho dos validadores;

- A implementação de kHYPE em empréstimos, pools de LP ou Earn procura rendimento adicional com risco acrescido.

A receita do protocolo impulsiona as recompras de KNTQ: a taxa de unstaking de 0,10%, a taxa de desempenho de 10% (70% alocada a recompras), as taxas do Markets e as comissões dos validadores. O staking nativo retém 100% das recompensas dos validadores sem taxas de protocolo, mas sacrifica a liquidez — utilizar o Kinetiq significa efetivamente pagar uma taxa pelo «prémio de liquidez».

Como o Kinetiq difere de outros protocolos de liquid staking

| Dimensão |

Kinetiq |

Contraparte comum |

| Posição no ecossistema |

Líder em TVL e integrações |

Concorrentes podem ter taxas mais baixas, mas poucos igualam a profundidade do kHYPE |

| Modelo de rendimento |

Apreciação da taxa de câmbio, sem rebasing |

Alguns utilizam rebase ou modelos de token duplo |

| Validadores |

StakeHub totalmente automatizado |

O nativo ou alguns LST permitem auto-seleção |

| Modelo de token |

KNTQ/sKNTQ + recompras |

Muitos LST carecem de mecanismos de recompra fortes |

| Linha de produtos |

Staking + Perpétuos + Vaults + Institucional |

Concorrentes oferecem frequentemente apenas LST |

Em comparação com o Lido e o Rocket Pool da Ethereum, o Kinetiq está profundamente ligado a uma única L1 de alto desempenho, concentrando benefícios mas também suportando riscos narrativos específicos da cadeia.

Principais riscos a considerar ao investir em KNTQ

- Risco de mercado: O KNTQ está correlacionado com o HYPE e o sentimento do ecossistema; um declínio no TVL enfraquece a narrativa de liderança e a escala das recompras.

- Risco de fornecimento: Os desbloqueios de tokens criam pressão de venda; a queda da receita enfraquece a narrativa de recompra.

- Risco de contrato e composabilidade: As auditorias não eliminam riscos de atualização nem riscos de empilhamento DeFi.

- Risco de validador: O Hyperliquid pode introduzir slashing no futuro, impactando potencialmente a taxa de câmbio do kHYPE.

- Risco de liquidez: Descontos em DEX, uma fila de unstaking de 8 a 9 dias sem recompensas durante o período de espera.

- Risco regulatório e de governança: Riscos relacionados com Markets, produtos institucionais, alterações de taxas e modificações dos parâmetros de recompra.

O acima não constitui aconselhamento de investimento.

Direção de desenvolvimento futuro e potencial de mercado do ecossistema Kinetiq

O crescimento de curto prazo depende do volume de negociação do Hyperliquid, da taxa de staking do HYPE e da dimensão total do DeFi do HyperEVM. Os benefícios escalonados do sKNTQ (descontos em taxas, taxas de referência, quotas de kmHYPE) ajudam a reter utilizadores de longo prazo e a impulsionar a liquidez do Markets. A médio prazo, o Kinetiq pode aprofundar o papel do StakeHub como camada de dados públicos do ecossistema, expandir o canal institucional iHYPE e as integrações de estratégias Earn, e permitir que os implementadores do HIP-3 criem LST personalizados através de crowdfunding agrupado via Launch. O resultado de longo prazo depende da competitividade do Hyperliquid no setor de derivados on-chain, da possibilidade de o liquid staking se tornar a configuração padrão do HYPE e da sustentabilidade da receita juntamente com a descentralização da governança. A narrativa de «rendimento real» do KNTQ deve ser verificada de forma cruzada através de endereços de recompra on-chain, da partilha de lucros do sKNTQ e das tendências do TVL — não medida apenas pela capitalização de mercado.

Resumo

O Kinetiq liga o staking de HYPE à liquidez DeFi: o kHYPE preserva o rendimento e a composabilidade, o StakeHub simplifica a delegação e o KNTQ/sKNTQ liga a receita do protocolo aos benefícios do produto. A avaliação deve focar-se simultaneamente na taxa de câmbio do kHYPE, no TVL, na qualidade dos validadores, na taxa de desempenho e no mecanismo de recompra, e no calendário de desbloqueio do KNTQ. Antes de participar em staking ou deter tokens, os utilizadores devem consultar a documentação oficial e os dados em tempo real on-chain, e avaliar de forma independente o risco e a recompensa.

Perguntas frequentes

Qual é a relação entre o Kinetiq e o Hyperliquid?

O Kinetiq é um protocolo de liquid staking de terceiros construído no Hyperliquid, utilizando staking na L1 e contratos HyperEVM. Não é um componente oficial do núcleo da cadeia.

Qual oferece maior rendimento: kHYPE ou staking direto de HYPE?

O staking direto evita a taxa de desempenho de 10% e a taxa de unstaking de 0,10%, mas bloqueia o capital. O kHYPE é adequado para quem precisa de liquidez ou composabilidade DeFi; o rendimento líquido depende das taxas combinadas e do risco da estratégia.

Qual é a diferença entre KNTQ e sKNTQ?

O KNTQ é um token de governança negociável. O sKNTQ é um recibo de staking utilizado para distribuição de recompras, descontos em taxas e direitos como kmHYPE.

Quanto tempo demora a cancelar o staking de kHYPE?

A fila do protocolo demora cerca de 8 a 9 dias (taxa de 0,10%, sem recompensas durante a fila). Também pode ser negociado instantaneamente em DEX, mas atenção à derrapagem e aos descontos.

De onde vêm os fundos para a recompra de KNTQ?

70% da receita do protocolo, 100% das comissões remetidas pelos validadores e queimas de taxas de negociação de KNTQ. Os lucros são distribuídos pelos titulares de sKNTQ.

Que validadores o StakeHub seleciona?

Os validadores são avaliados continuamente em fiabilidade, segurança, economia, governança e longevidade, com peso direcionado para os validadores com pontuação elevada. Os utilizadores não podem especificar validadores manualmente.

É seguro participar no Kinetiq agora?

Passou por múltiplas auditorias e está equipado com mecanismos de multi-assinatura e pausa. No entanto, permanecem riscos de contrato, slashing futuro, composabilidade DeFi e de mercado. A documentação oficial afirma que atualmente não existe seguro dedicado — os utilizadores devem avaliar de forma independente.