Resumo

-

O mercado de criptomoedas registou uma recuperação volátil, com BTC e ETH a apresentarem ganhos ligeiros. Os fluxos dos ETF inverteram de saídas líquidas para entradas líquidas, o sentimento institucional melhorou marginalmente, mas o capital permaneceu concentrado nos produtos líderes e a expansão da alavancagem de mercado foi limitada.

-

O volume semanal de negociação da Gate TradFi manteve-se estável em torno dos 85 mil milhões de USD, com os CFD a representarem cerca de 95%. A estrutura de negociação da Gate Stocks continuou a diversificar-se, tendo as ações coreanas rapidamente assumido o protagonismo no volume de negociação.

-

A narrativa Meme da Robinhood Chain impulsionou significativamente o volume de negociação na Uniswap, com capital a rodar do ecossistema Solana Launchpad para RWA, ações tokenizadas e ativos Meme.

-

Impulsionada por avanços regulatórios, a USDC reforçou ainda mais o seu posicionamento de conformidade institucional. Protocolos do ecossistema Ethereum como Lido e Aave continuaram a beneficiar de entradas em RWA, stablecoins e capital institucional, enquanto a procura por LST no ecossistema SOL e empréstimos em cadeias emergentes arrefeceu.

-

Em receitas de protocolos, Tether e Circle mantiveram a liderança do setor, enquanto receitas de Hyperliquid, Pump e Jupiter recuaram, mostrando que a atividade de negociação ainda não se traduziu plenamente em crescimento da rentabilidade dos protocolos.

-

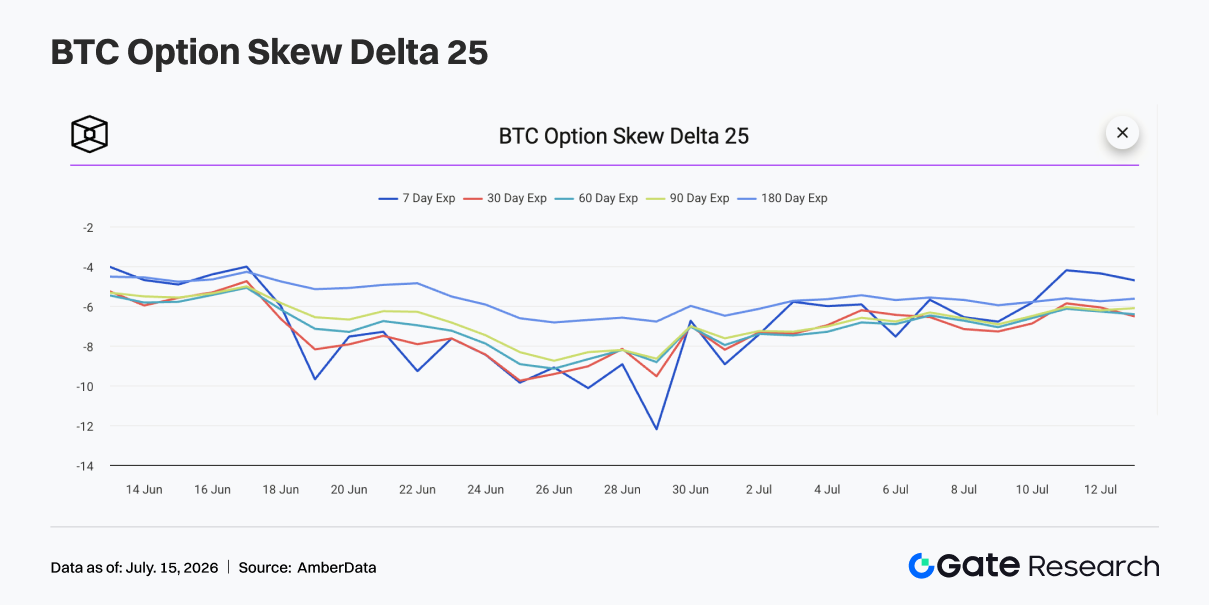

O OI do BTC oscilou numa gama e as taxas de financiamento mantiveram-se positivas, mostrando que o capital alavancado voltou a entrar na recuperação, mas a concentração de posições long aumentou. O 25D Skew recuperou do período anterior, e a defensividade do mercado diminuiu, mas as expectativas cautelosas de médio prazo persistem.

-

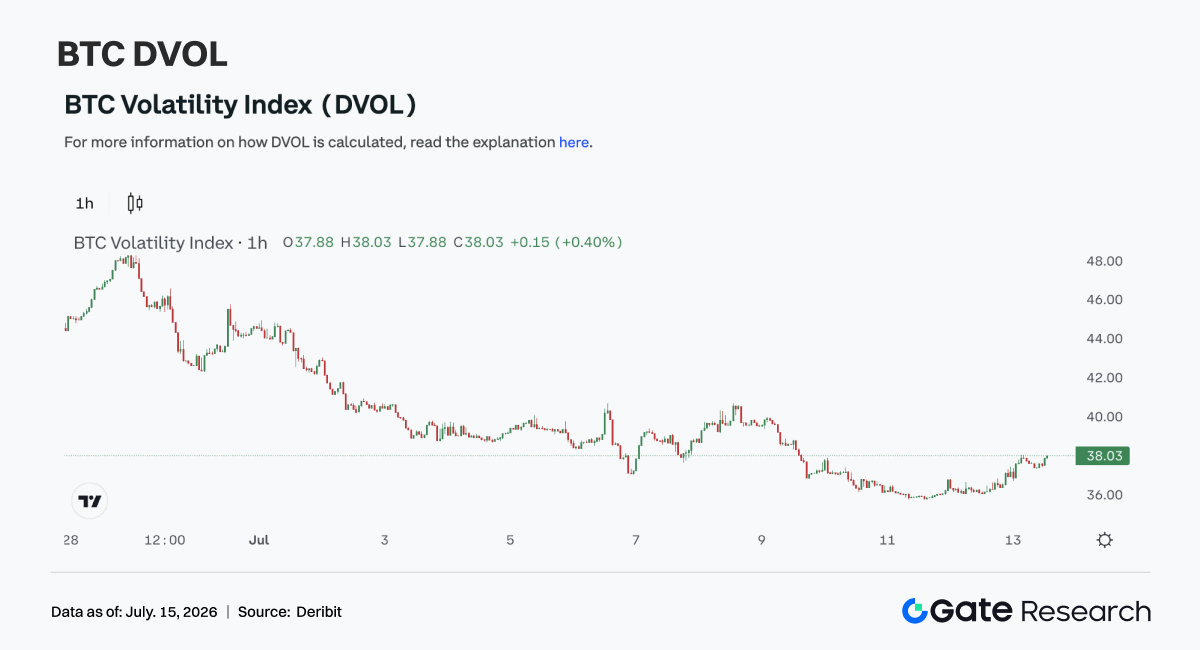

O volume do mercado de opções continuou a arrefecer, contratos mensais mantiveram o domínio, e a procura por negociação de eventos de curto prazo caiu de forma acentuada. O DVOL continuou a descer para mínimos, refletindo que o mercado entrou numa fase de recuperação de baixa volatilidade.

1. Análise do Foco de Mercado

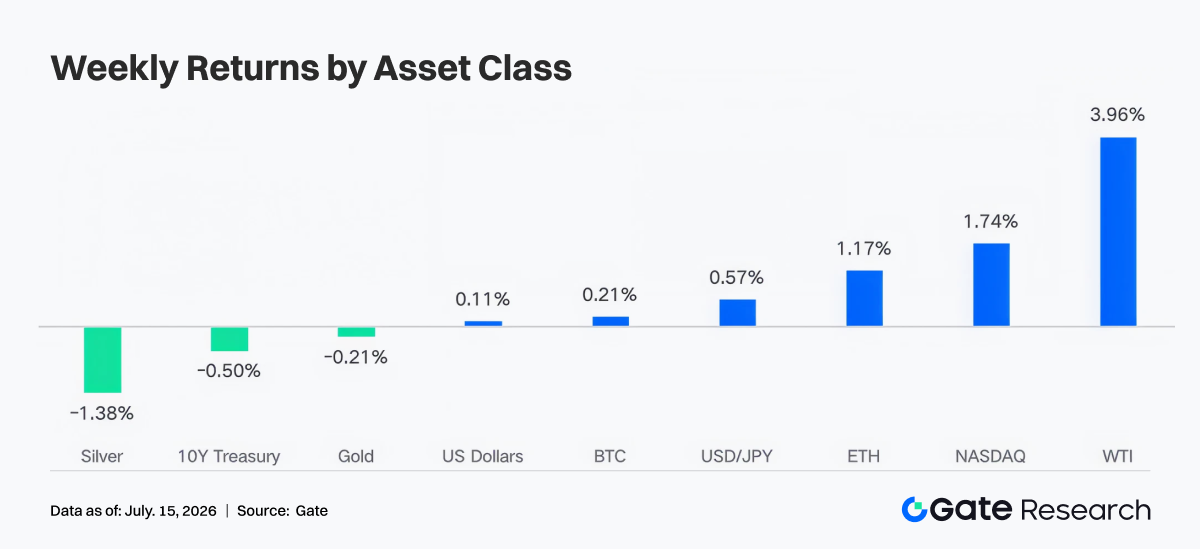

Entre 6 e 12 de julho de 2026, os principais temas dos mercados globais foram a divergência da política da Fed, a recuperação nas negociações de IA e a reprecificação dos preços do petróleo e riscos geopolíticos. A ata da Fed de junho mostrou taxa de política nos 3,6%, com metade dos 18 responsáveis a prever subida da taxa até ao final do ano e a outra metade a defender manutenção ou corte, levando o mercado a conter expectativas de alívio rápido. Em inflação, o IPC de maio subiu para 4,2% homólogo, a expectativa de inflação a 1 ano da Fed de Nova Iorque subiu para 3,7% e a 3 anos para 3,3%, mantendo os rendimentos das obrigações do Tesouro dos EUA elevados, com o rendimento a 10 anos a negociar entre 4,46% e 4,55%. Nas ações, IA e cadeia de chips recuperaram o apetite pelo risco, com o S&P 500 a subir 1,2% na semana, o Nasdaq 1,7%, o Dow a cair 0,5% e o Russell 2000 a cair 0,6%, mostrando força das tecnológicas de grande capitalização face à fraqueza das small-cap. Nas commodities, a OPEP anunciou subida de produção de cerca de 188 000 barris/dia no mês seguinte, pressionando o preço do petróleo no início da semana, com WTI próximo de 68,70 USD/barril; contudo, as tensões entre EUA e Irão no Estreito de Ormuz intensificaram-se, aumentando o risco de subida dos preços do petróleo e das expectativas de inflação. O ouro oscilou entre procura de refúgio e restrições das taxas reais, com forte volatilidade intradiária. O mercado de criptomoedas subiu ligeiramente com o apetite pelo risco, a recuperação das tecnológicas e notícias de participações corporativas em BTC, mas os elevados rendimentos do Tesouro dos EUA e a divergência hawkish da Fed limitaram a alavancagem, pelo que BTC e ETH apresentaram uma subida volátil, não um breakout unidirecional.

2. Análise de Liquidez

Nos fluxos dos ETF, os ETF à vista de BTC inverteram de saídas líquidas de 526 milhões de USD para entradas líquidas de 197 milhões de USD, uma melhoria semanal de 724 milhões de USD; os ETF à vista de ETH inverteram de saídas líquidas de 14 milhões de USD para entradas líquidas de 84 milhões de USD, uma melhoria semanal de 98 milhões de USD. No BTC, o produto mais forte foi o IBIT, com entradas líquidas semanais de 292 milhões de USD; o mais fraco foi o GBTC, com saídas líquidas de 108 milhões de USD, seguido do FBTC com saídas de 93 milhões de USD. No ETH, o ETHA liderou com entradas líquidas de 54 milhões de USD; o ETHW manteve contributo positivo após grande entrada em 8 de julho, enquanto FETH, CETH e QETH registaram ligeiras saídas líquidas.

Em AUM, o total de ativos líquidos dos ETF à vista de BTC foi de 76,818 mil milhões de USD. Com a ligeira recuperação do preço do BTC e as entradas positivas, isto deverá ter aumentado face à semana anterior; no caso dos ETF de ETH, não há dados públicos estáveis de AUM, mas com subida do ETH e fluxos positivos, o AUM dos ETF de ETH terá provavelmente melhorado. No geral, o sentimento institucional passou de resgates defensivos para reposições seletivas, mas o capital concentrou-se nos produtos líderes de baixas comissões, indicando que a recuperação do apetite pelo risco continua desigual.

2.2 Liquidez TradFi

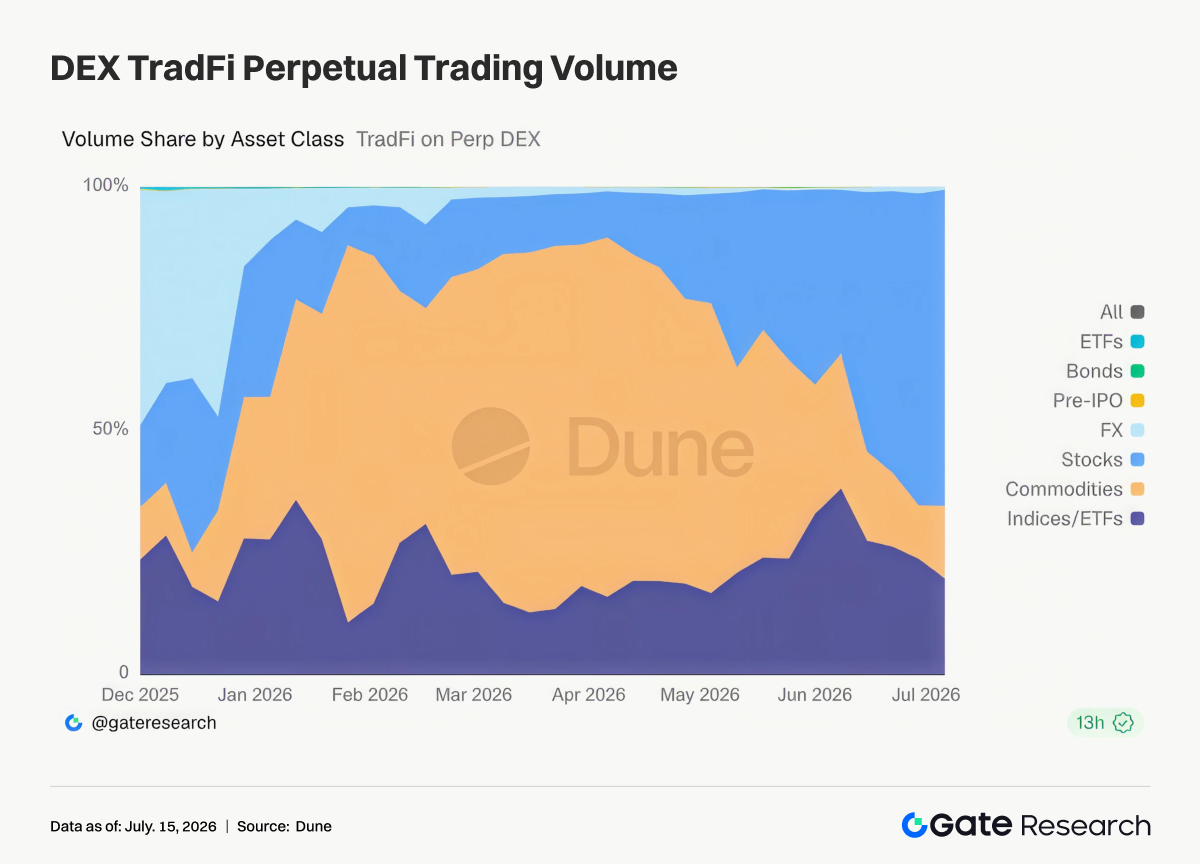

- TradFi Perp DEX: Commodities e ações mantêm-se as duas principais categorias de negociação no mercado TradFi Perp DEX global. Índices/ETF mantêm quota estável de 20%–30%, fornecendo ferramentas de alocação indexada. Esta evolução reflete a transição do mercado TradFi Perp de ativos de refúgio para ativos de risco de ações, mantendo o perfil multi-ativo e negociação 24/7. Os perpétuos de commodities continuam a ser o segmento de crescimento mais rápido desde 2026 e as ações tornaram-se o principal destino dos fluxos de capital recentes.

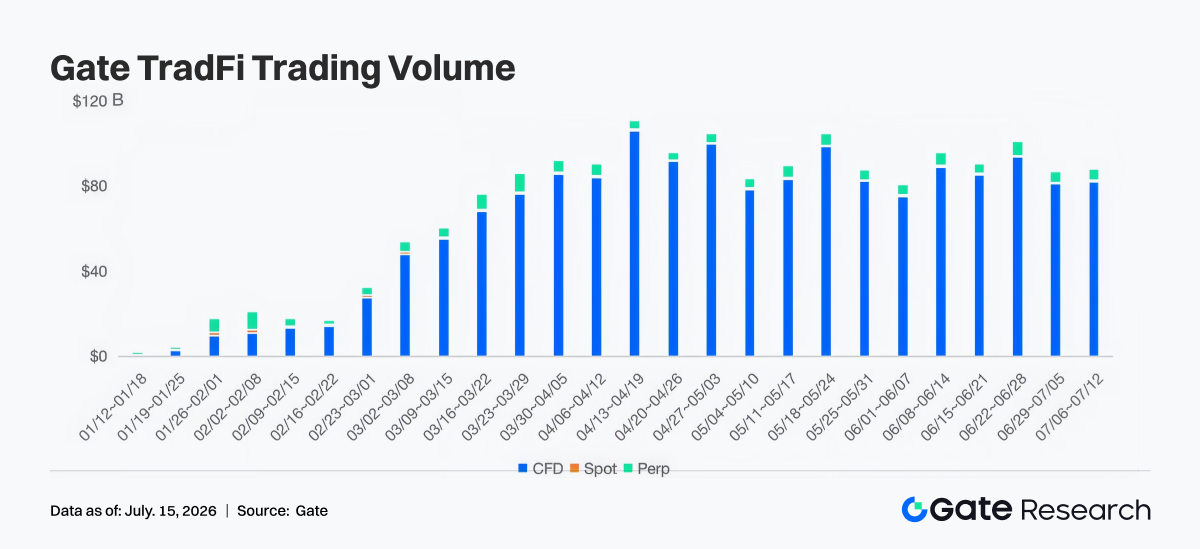

- Volume de Negociação Gate TradFi: O volume total de negociação Gate TradFi manteve-se em torno dos 85 mil milhões de USD, estável face à semana anterior e ainda em máximos de vários meses, mostrando estabilidade da atividade dos utilizadores. Em estrutura, os CFD mantêm domínio absoluto (cerca de 95% do volume); à vista representa quota baixa e os Perp mantêm contribuição estável de 4%–6%. Apesar do recuo face ao máximo de 98 mil milhões de USD no final de junho, a oscilação global foi limitada, refletindo procura consistente por produtos TradFi como ações, índices, câmbio e commodities, mantendo a escala de negociação elevada durante várias semanas.

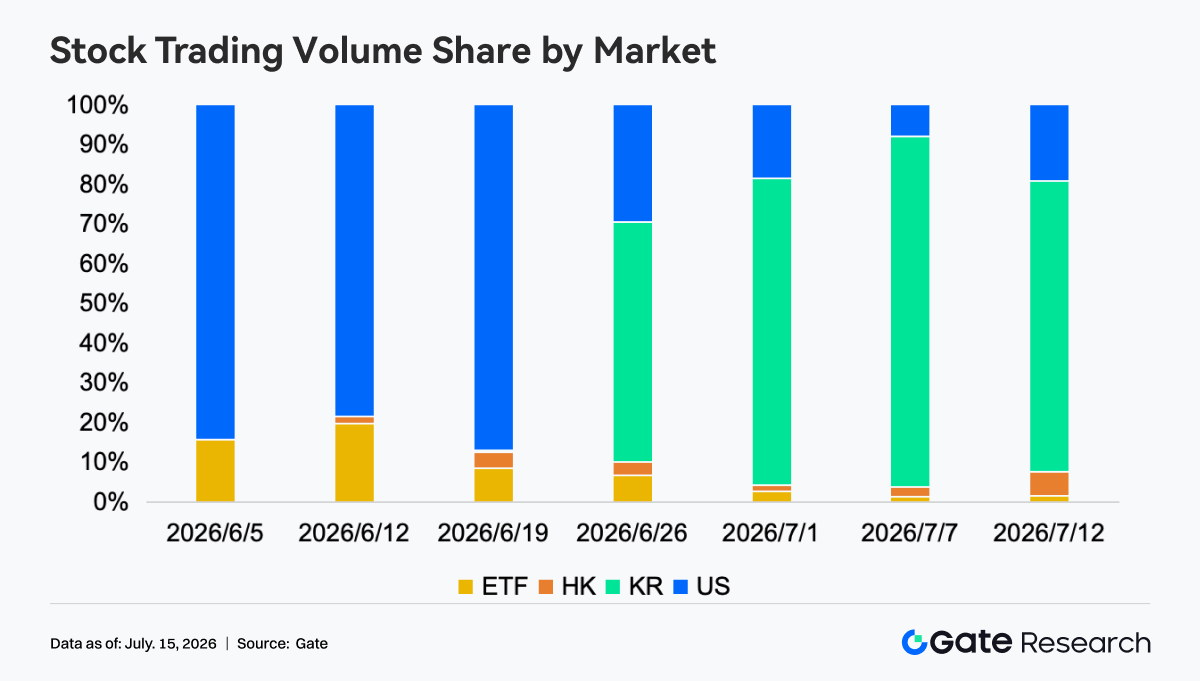

- Volume de Negociação de Ações dos EUA na Gate: O foco de negociação da Gate Stocks mudou significativamente no último mês. No início de junho, o volume estava quase todo concentrado em ações dos EUA (quota acima de 80%). Com o lançamento das ações de Hong Kong e Coreia, a estrutura diversificou-se rapidamente, com as ações coreanas a crescer mais, atingindo quota de 60%–90% desde o final de junho e tornando-se o maior mercado da plataforma no início de julho. A quota das ações dos EUA recuou para 10%–30%, as de Hong Kong mantiveram quota estável de 2%–6% e a negociação de ETF caiu de 20% para menos de 5%, mostrando concentração de capital nos mercados recém-lançados, como as ações coreanas.

- Profundidade do Livro de Ordens TradFi: Analisando o XAUT, com maior volume de negociação TradFi, observa-se que o preço oscilou em baixa, de 4 090 USD para 4 000 USD, quebrando suportes importantes. A liquidez Delta do livro de ordens mostrou alternância frequente entre forças compradoras e vendedoras. Por volta de 13 de julho, houve Deltas positivos elevados, com compras líquidas horárias acima de 1,8 milhões de USD, mas o preço não estabilizou, indicando que as compras absorveram pressão vendedora e não inverteram a tendência. No geral, a liquidez manteve viés comprador, mas o preço foi fraco, refletindo arrefecimento da procura de refúgio e pressão de realização de lucros e recuperação do apetite pelo risco no curto prazo.

3. Perspetivas de Dados On-Chain

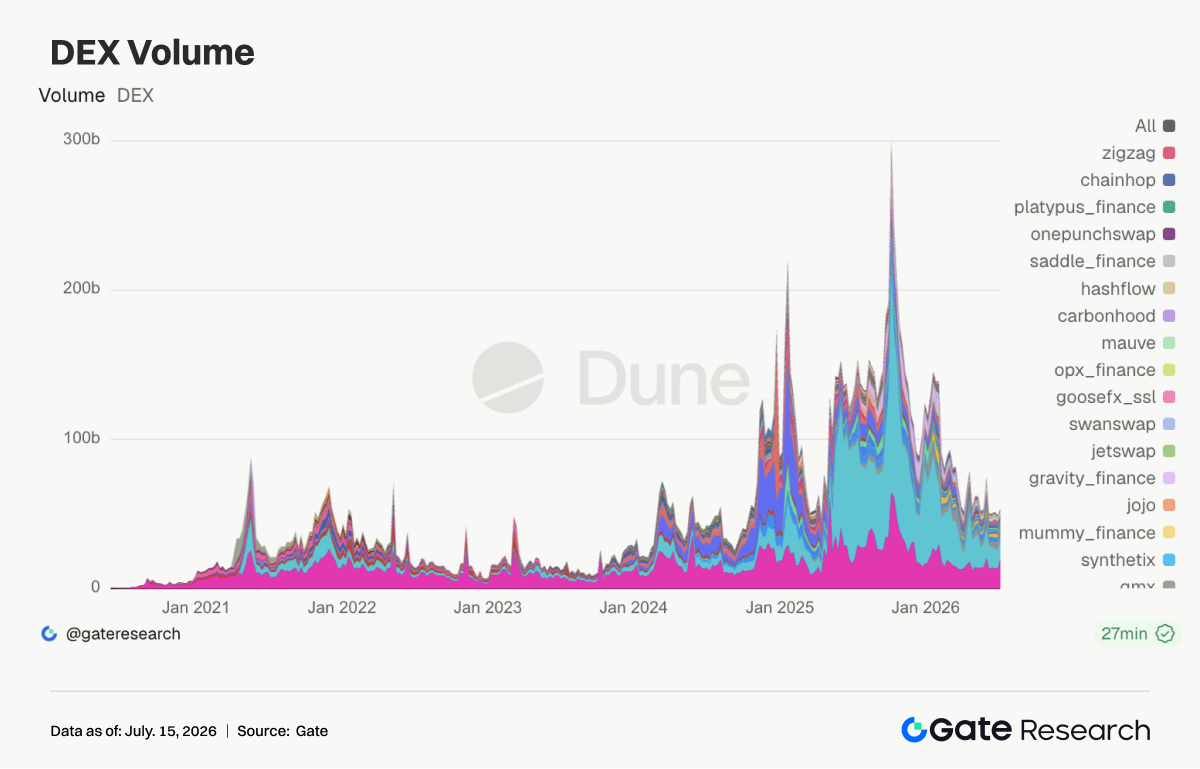

3.1 Narrativa Meme da Robinhood Chain impulsiona expansão do volume na Uniswap

Esta semana, o volume de negócios na Uniswap subiu para 19,24 mil milhões de USD, expandindo-se face à semana anterior. Os motores principais foram a promoção de ações tokenizadas pela Robinhood e o aumento da narrativa Meme da Robinhood Chain. Como principal gateway para ativos multi-cadeia como Ethereum e Robinhood Chain, a Uniswap absorveu procura de negociação de RWA, ativos de conceito relacionado e ativos Meme. Em simultâneo, PumpSwap, Meteora, Raydium e Whirlpool recuaram, mostrando arrefecimento da popularidade dos memes estilo launchpad da Solana e desvio de atenção para a Robinhood Chain.

3.2 Oferta de stablecoins diverge ligeiramente, enquanto avanço regulatório da Circle reforça narrativa institucional da USDC

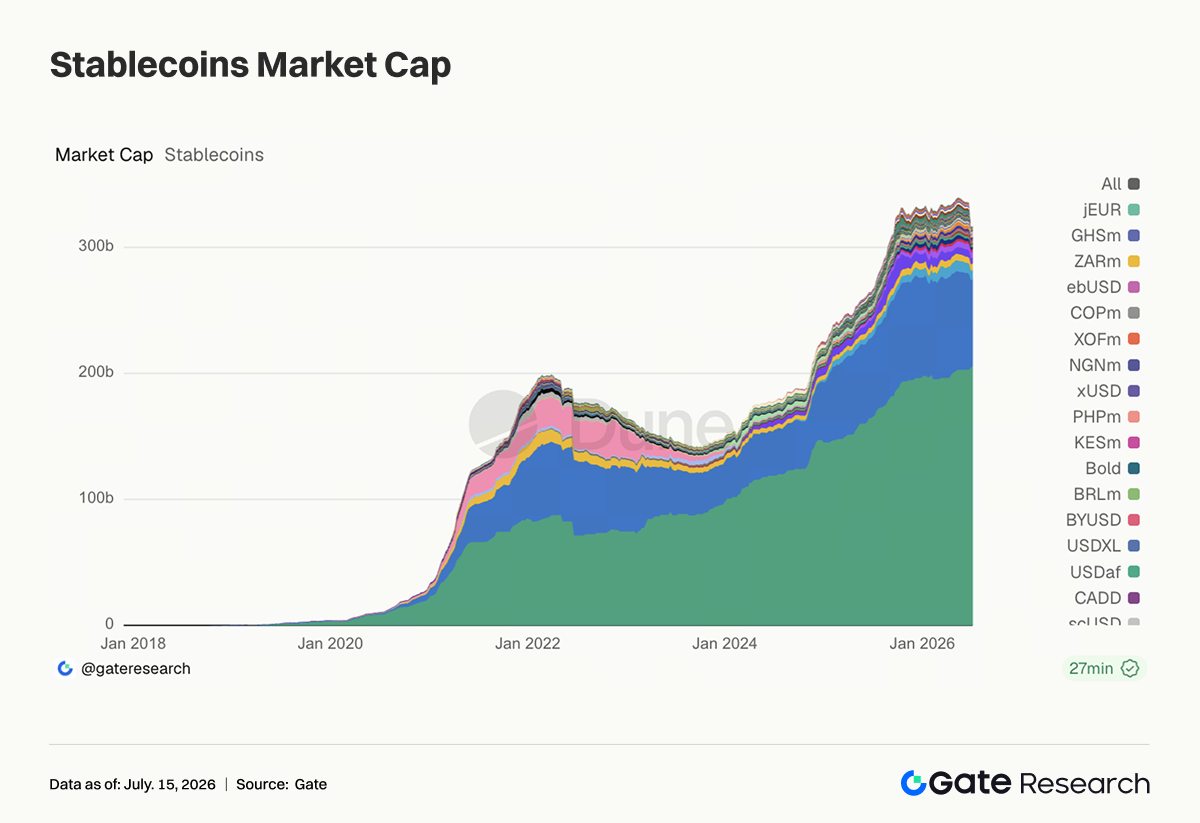

O mercado global de stablecoins manteve-se estável. USDT manteve maior escala e recuperou ligeiramente. USDC subiu para 69,2 mil milhões de USD, DAI para 5,32 mil milhões de USD, PYUSD manteve-se estável e GHO estabilizou em 600 milhões de USD. Após a Circle conseguir avanços regulatórios com um banco fiduciário nos EUA, a narrativa institucional da USDC reforçou-se, sendo as stablecoins vistas como infraestrutura para pagamentos, liquidação de corretores e negociação de RWA. Em contraste, USDe caiu de 5,06 mil milhões de USD para 4,56 mil milhões de USD, USDS e USD1 também recuaram, e o ritmo de expansão das stablecoins com rendimento e impulsionadas por fatores políticos/marca abrandou. O tema dominante foi a preferência institucional por ativos em dólares regulados, enquanto os ativos com rendimento entraram em fase de arrefecimento.

3.3 Setor LST diverge, com staking ETH suportado por RWA e liquidez em mainnet

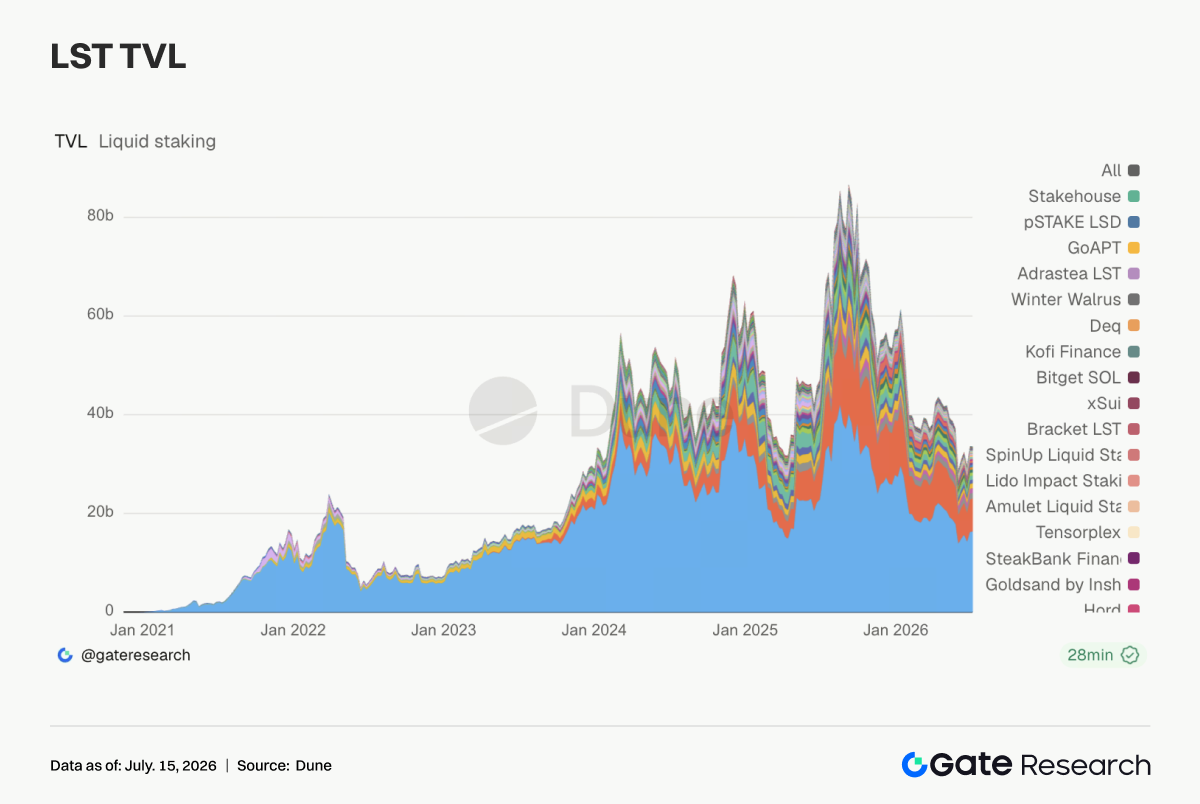

Esta semana, o setor LST apresentou desempenhos divergentes. O TVL da Lido subiu para 16,41 mil milhões de USD, Rocket Pool, StakeWise e mETH Protocol registaram ligeiro crescimento, e os ativos de staking ETH continuaram a recuperar. Esta evolução resultou do fator preço do ETH e do papel do Ethereum como palco central para narrativas de RWA, ações tokenizadas e liquidação institucional on-chain. Em contraste, os LST do lado SOL estiveram sob pressão, com Sanctum, Jito, Jupiter Staked SOL e DoubleZero Staked SOL a recuarem, refletindo que, após o arrefecimento dos memes e launchpad Solana, a elasticidade dos ativos de staking também enfraqueceu. O Kinetiq kHYPE recuou dos máximos, sinalizando arrefecimento da procura por LST de alta beta.

3.4 Empréstimos Aave sustentados por Ethereum e Plasma, enquanto procura por financiamento RWA e stablecoins apoia mercados core

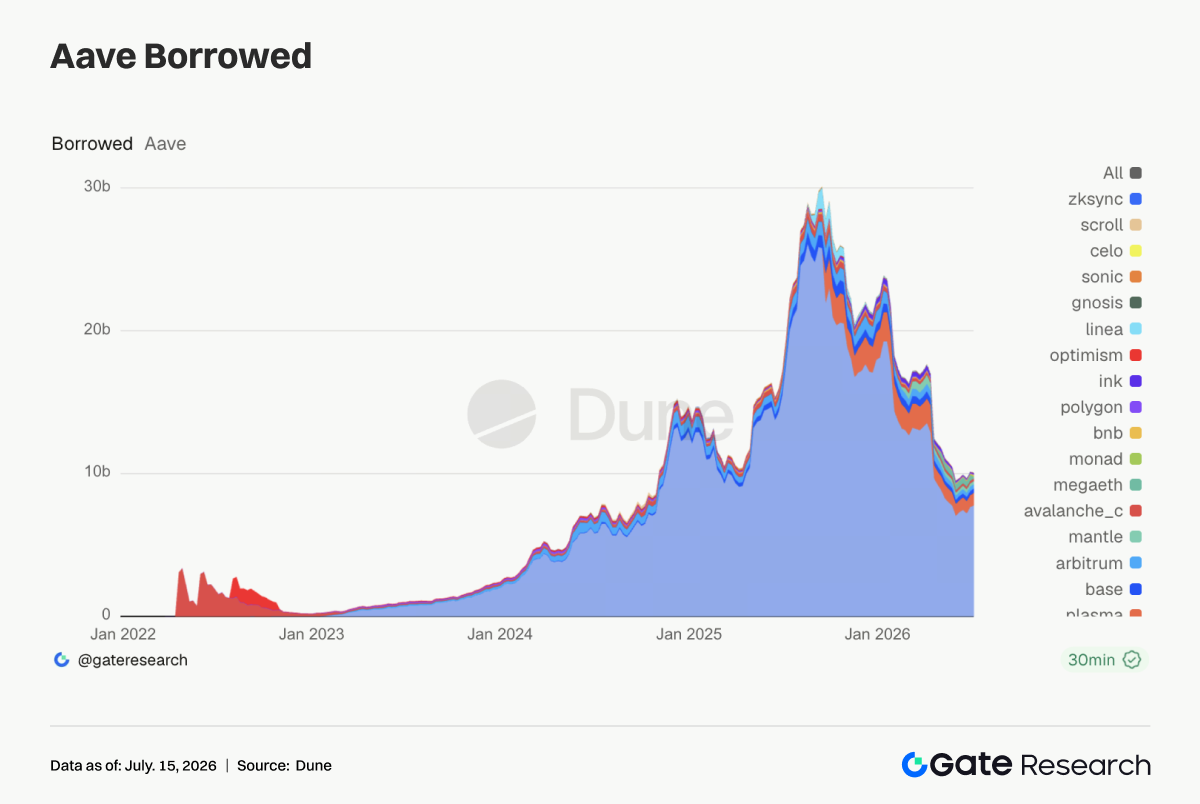

A escala de empréstimos Aave continuou a recuperar, com saldos de empréstimos Ethereum a subir para 7,78 mil milhões de USD, o pool de liquidez mais central do protocolo. O saldo Plasma subiu para 890 milhões de USD, Base e Arbitrum melhoraram ligeiramente, mostrando procura por financiamento de stablecoins e reciclagem de garantias em cadeias maduras. Em simultâneo, os saldos MegaETH caíram de 386 milhões de USD para 118 milhões de USD, Mantle, Avalanche e Ink também recuaram, sinalizando retração da procura de empréstimos em cadeias emergentes. O capital Aave está a regressar de novas cadeias voláteis para mercados com maior profundidade de garantias e liquidez de liquidação mais fiável.

3.5 Taxas Aave mostram financiamento USD ainda contido, enquanto volatilidade na cauda da USDT reflete procura de trading de curto prazo

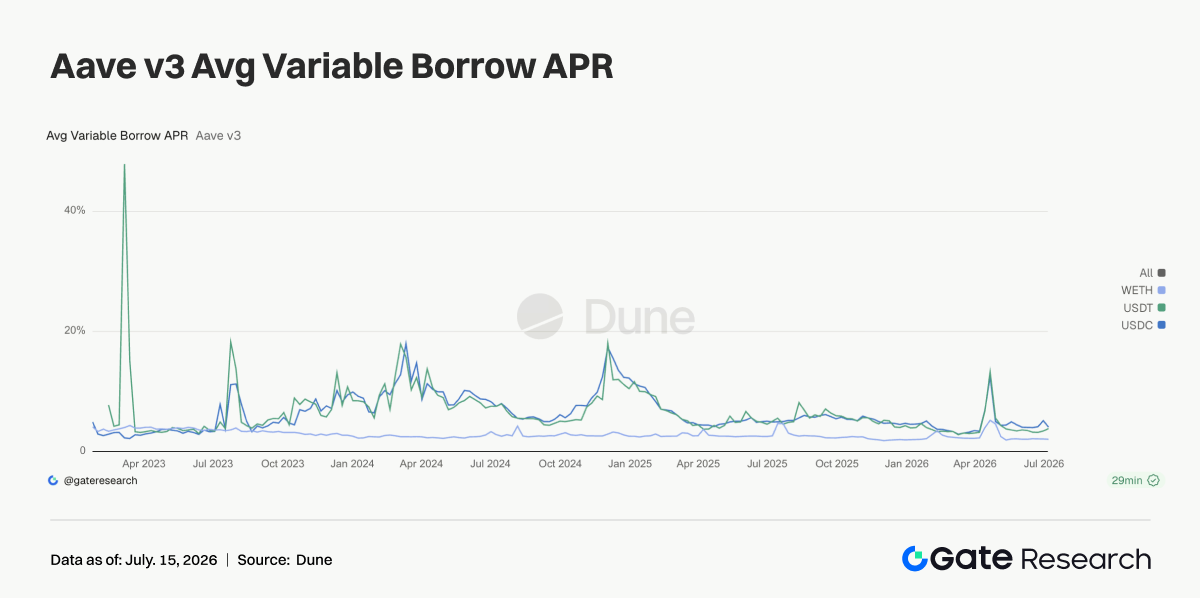

As taxas de empréstimo no mercado principal Ethereum da Aave mantiveram-se baixas. A taxa média de empréstimo da USDC caiu de 5,15% para 4,1%, mostrando que a procura por ativos USD regulados é forte, mas ainda não há restrição sistémica de liquidez. A taxa média da WETH caiu para 2,07% e a alavancagem ETH manteve-se contida, sem empréstimos em modo de perseguição. A taxa média da USDT subiu para 3,87%, com máximo semanal de 9,37%, refletindo procura por trading de curto prazo e arbitragem em certos períodos. Com a expansão do volume na Uniswap e a atividade dos perpétuos TradFi, o capital rodou rapidamente em torno das narrativas em alta. O sinal das taxas foi mais calmo do que o volume: o apetite pelo risco recuperou, mas o capital manteve controlo de duração e exposição à alavancagem.

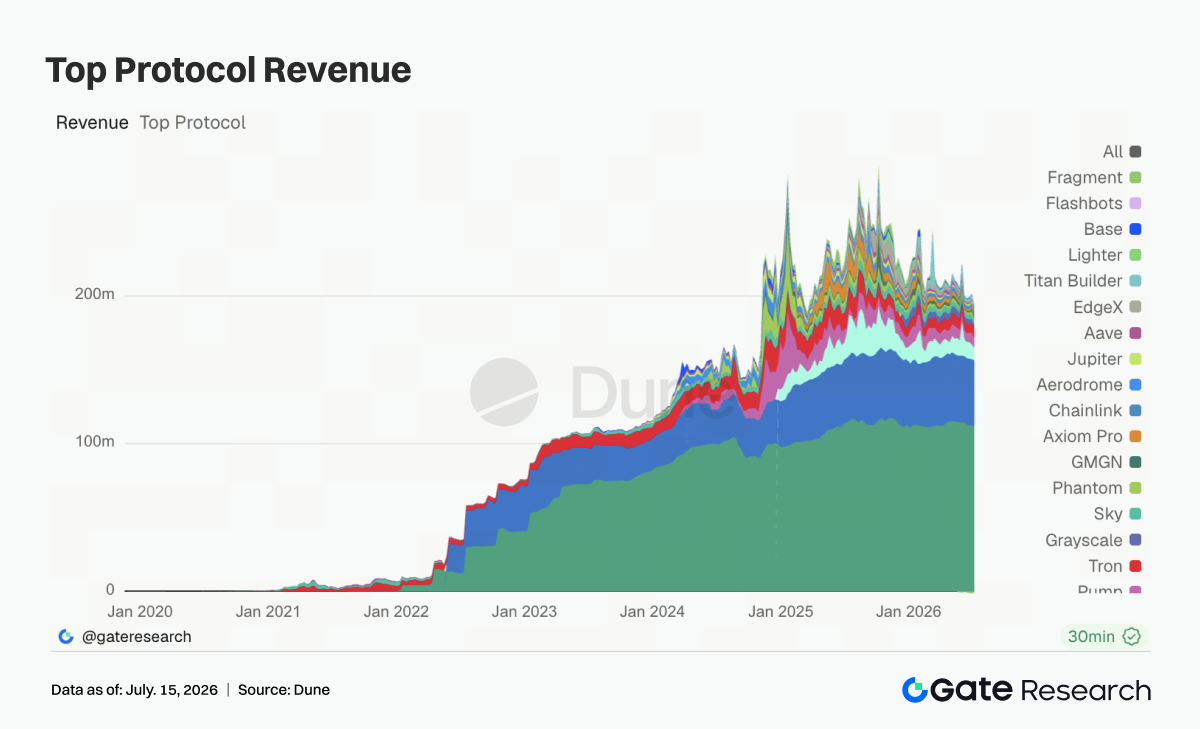

3.6 Receitas de protocolos arrefecem, e trading em alta não se traduz totalmente em maior rentabilidade

As receitas dos protocolos arrefeceram globalmente. Tether e Circle lideraram, com receitas de 112 milhões de USD e 44,84 milhões de USD, respetivamente, e a emissão de stablecoins manteve a base de receitas do setor. A Hyperliquid caiu para 8,44 milhões de USD; apesar do aumento dos perpétuos TradFi on-chain, a rentabilidade dos perpétuos nativos de cripto enfraqueceu. Pump caiu para 6,29 milhões de USD, confirmando o recuo no PumpSwap e no trading de memes Solana. Titan Builder recuou significativamente face ao máximo anterior, sinalizando menor fluxo de ordens e impulsos MEV. Axiom Pro, Jupiter, Aave e Aerodrome também apresentaram receitas fracas.

Acompanhamento de Derivados

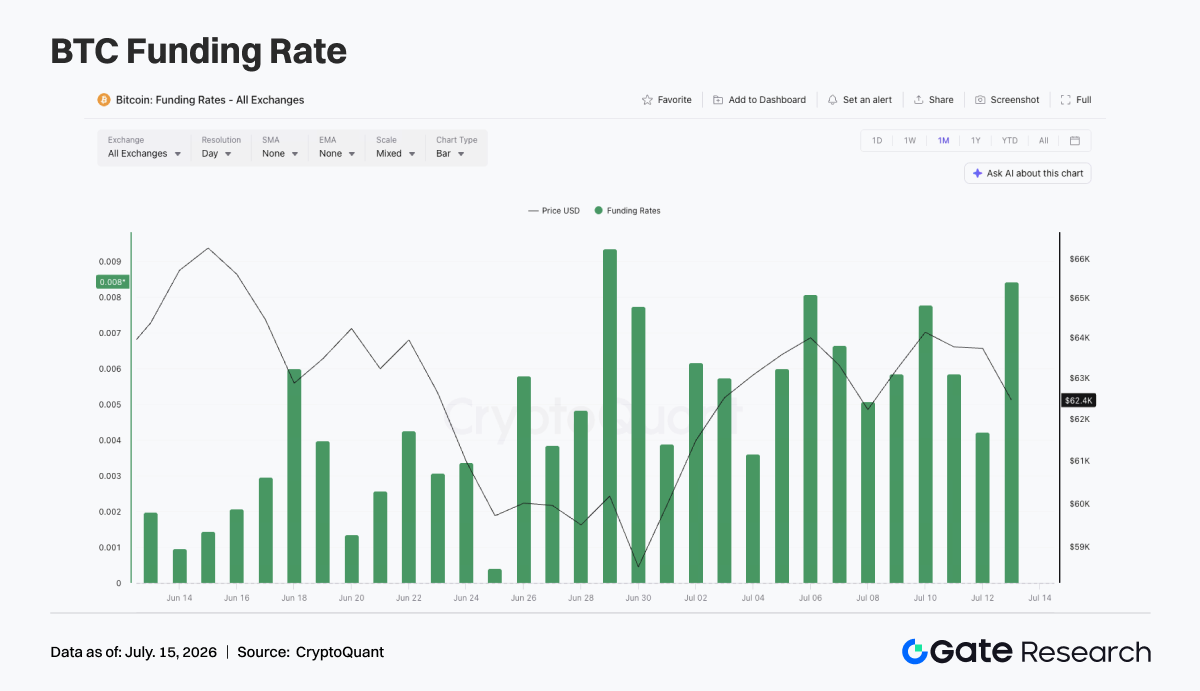

4.1 Taxas de financiamento BTC mantêm-se positivas, preços recuperam em volatilidade, mas concentração de long aumenta

O preço do BTC apresentou tendência de recuperação volátil. No início da semana, negociava em torno de 62 000 USD, caiu brevemente abaixo desse valor a 8 de julho, recuperou rapidamente e manteve-se entre 63 000 e 64 000 USD de 10 a 12 de julho. O preço manteve-se em fase de recuperação em níveis baixos, com breakout ascendente limitado. O OI oscilou: a 6 de julho estava em 21,4 mil milhões de USD, caiu para 20,9 mil milhões de USD e recuperou para 21,9 mil milhões de USD a 10 de julho. A recuperação de preço e OI mostra tentativa de reentrada do capital alavancado, mas sem expansão unidirecional sustentada.

As taxas de financiamento mantiveram-se positivas, com máximos a 6 e 10 de julho, mostrando domínio do sentimento long. O nível positivo das taxas foi elevado, indicando que o mercado já tinha reconstituído exposição long antes de breakout efetivo.

O mercado de derivados BTC apresentou estrutura de “recuperação volátil do preço + OI oscilante + taxas de financiamento continuamente positivas”. Se o preço se mantiver acima dos 64 000 USD, a estrutura de alavancagem pode suportar nova recuperação; se recuar para 62 000 USD, as posições long sob taxas positivas podem enfrentar pressão de correção.

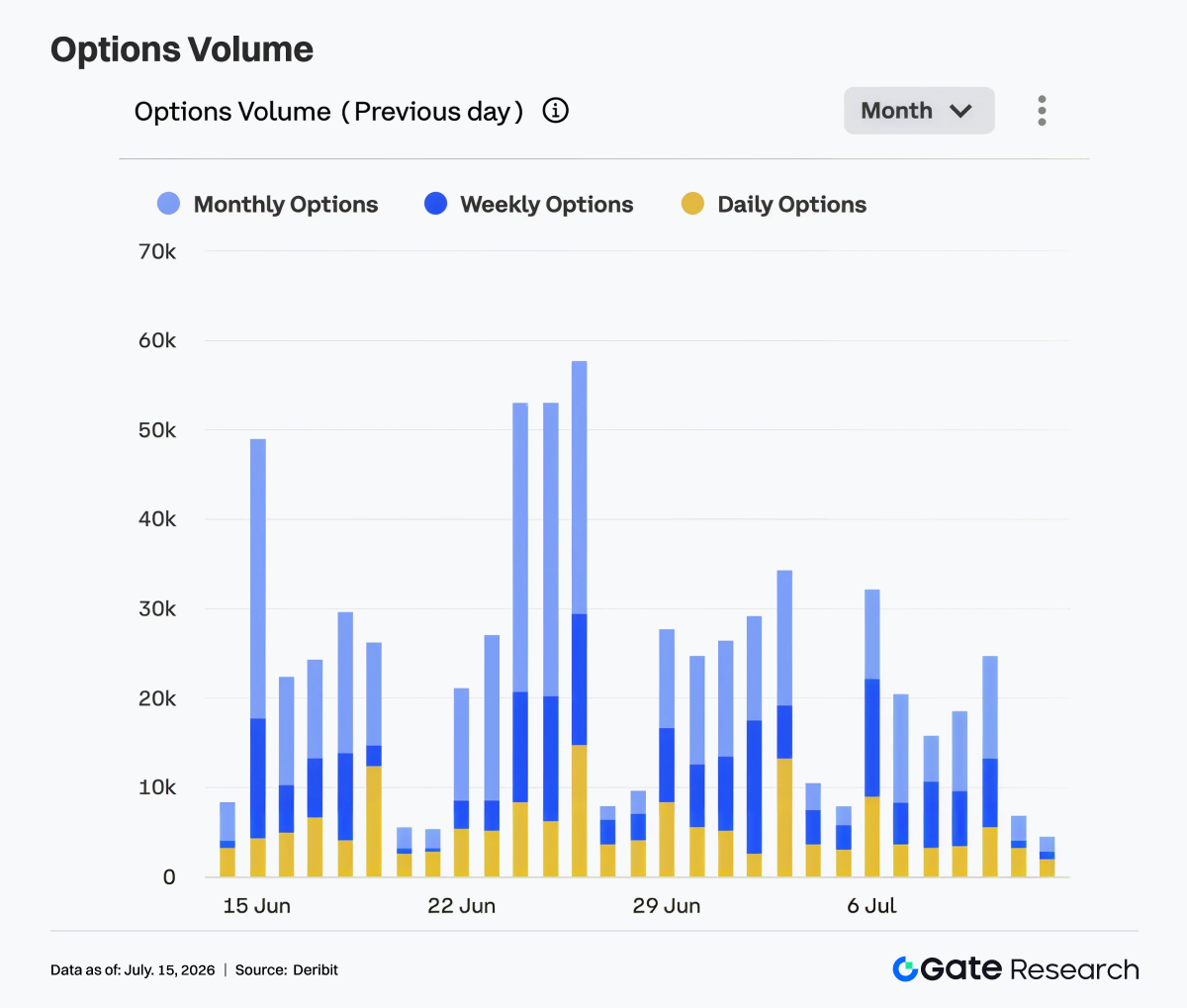

4.2 Volume de negociação de opções arrefece, e procura de trading de curto prazo diminui

O mercado de opções arrefeceu. Em 6 de julho, o volume atingiu 32 000 contratos, máximo semanal, recuando gradualmente. De 7 a 10 de julho, o volume manteve-se entre 16 000 e 25 000, caindo para 5 000–7 000 no fim de semana. Contratos mensais mantiveram o domínio, mostrando gestão de posições e posicionamento direcional via contratos de médio e longo prazo. Opções semanais mantiveram alguma atividade, mas sem expansão de volume. Diárias representaram quota limitada, sinalizando queda da procura por trading de eventos de curto prazo face às semanas anteriores.

A queda do volume confirma a recuperação volátil do preço. Após a queda anterior e rollovers de fim de mês, tanto a procura de proteção como o trading de volatilidade de curto prazo arrefeceram, entrando o mercado de opções em fase estável. Estrutura da semana: “volume em arrefecimento + domínio dos contratos mensais + queda da procura de curto prazo”. Se BTC ultrapassar 64 000 USD, o volume de opções pode recuperar; se o preço lateralizar, o volume pode manter-se baixo.

4.3 25D Skew recupera, e sentimento defensivo de curto prazo alivia

O 25D Skew do BTC manteve-se negativo, mas recuperou face ao período anterior. No início da semana, o Skew 7D estava em -7, indicando defesa contra risco de queda de curto prazo, mas, comparando com o final de junho, a procura por proteção caiu. À medida que o preço do BTC estabilizou, a recuperação do Skew de curto prazo foi mais evidente. De 10 a 12 de julho, o Skew 7D subiu para -4 a -5, mostrando queda do prémio de proteção de curto prazo e menor preocupação com quedas acentuadas.

O Skew recuperou mais lentamente nos prazos médio e longo, com 30D, 60D, 90D e 180D entre -5 e -7. O mercado já não está extremamente defensivo, mas ainda precifica risco de queda de médio prazo, e o lado das opções não está totalmente otimista. Estrutura da semana: sentimento defensivo aliviou, mas não desapareceu. Se BTC se mantiver acima dos 64 000 USD, o Skew de curto prazo pode recuperar para neutro; se recuar para menos de 62 000 USD, a procura por proteção pode aquecer.

4.4 DVOL continua a cair, e expectativas de volatilidade comprimem

O índice de volatilidade BTC DVOL continuou a cair. No início da semana, estava entre 39 e 40, recuando para 36–38 de 10 a 12 de julho, com convergência das oscilações de preço e arrefecimento das opções. O recuo do DVOL mostra que as expectativas de oscilações violentas continuam a cair. Os preços não romperam para cima, mas também não quebraram suportes. Com recuperação do Skew e queda do volume de opções, o prémio de risco de volatilidade foi libertado.

Face às semanas anteriores, os derivados passaram de “preço defensivo” para “recuperação de baixa volatilidade”. O mercado deixou de comprar proteção de curto prazo em larga escala, e a precificação do risco de queda tende a estabilizar. O BTC está agora em “recuperação volátil do preço + compressão da volatilidade + Skew ligeiramente negativo”. Se o preço se mantiver entre 62 000 e 64 000 USD, o DVOL pode manter-se baixo; só um breakout direcional pode voltar a expandir a volatilidade.

4. Perspetivas

Fontes de Dados:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma de investigação em blockchain e criptomoedas que disponibiliza conteúdos aprofundados, incluindo análise técnica, informações de mercado, investigação setorial, previsão de tendências e análise de política macroeconómica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve elevado risco. Recomenda-se a realização de investigação própria e compreensão plena da natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões.