Resumo

-

Na semana passada, o mercado girou em torno das negociações diplomáticas entre os EUA e o Irão, do aumento dos juros das obrigações do Tesouro dos EUA e da substituição do presidente da Fed, com a volatilidade dos ativos de risco globais a aumentar significativamente.

-

A BTC e a ETH recuperaram após correções profundas, num contexto de saídas líquidas contínuas dos ETF, enquanto o sentimento geral do mercado se manteve cauteloso.

-

O capital on-chain continuou a migrar para camadas de execução como a Arbitrum e a Base, enquanto o interesse de financiamento em estacionamento na mainnet, mercados de previsões e direções de negociação macro arrefeceu consideravelmente.

-

A negociação de Perp DEX TradFi manteve-se centrada no ouro e no petróleo bruto, mas a atividade em ações e ativos relacionados com IA começou a recuperar, indicando que o capital estava a refluir para ativos de risco.

-

A infraestrutura entre cadeias sofreu perdas acumuladas de quase 400 milhões de dólares no último mês e tal. A superfície de ataque expandiu-se de contratos de ponte para redes de validadores, TSS e RPC off-chain, levando o mercado a reavaliar os riscos de segurança entre cadeias.

-

O mercado de derivados apresentou uma estrutura de "baixa alavancagem, baixa volatilidade, preço fraco". Embora o Skew tenha recuperado um pouco, a procura de proteção contra o risco de queda não desapareceu totalmente.

-

A quota de mercado institucional de futuros e à vista manteve-se estável. A quota de mercado de BTC/USDT e ETH/USDT subiu 5% em termos mensais. A CrossEx adicionou negociação à vista numa grande exchange no final de maio.

1. Análise do Foco do Mercado

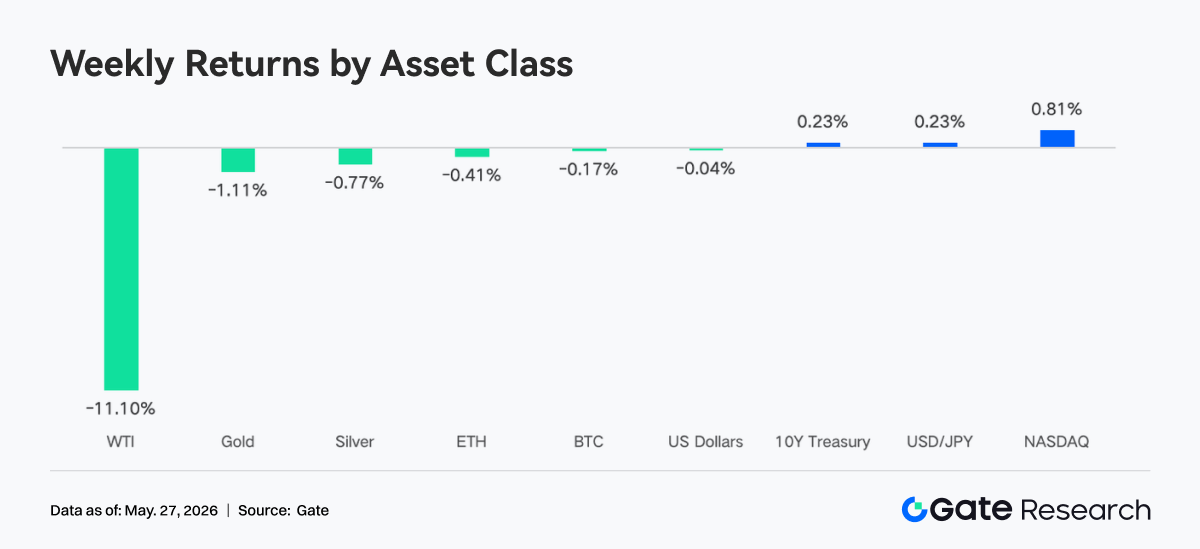

O maior tema de mercado da semana passada foram as negociações diplomáticas entre os EUA e o Irão. Trump afirmou que as conversações tinham entrado na "fase final", mas o Secretário de Estado Rubio disse na sexta-feira que "nenhum acordo foi alcançado", com as repetidas mudanças na situação geopolítica a dominar os movimentos dos preços dos ativos. Suprimido pelo otimismo em torno das negociações de paz, o WTI chegou a cair para 98,88 dólares por barril. O mandato do presidente da Fed, Powell, terminou, e Warsh foi oficialmente empossado como novo presidente da Fed a 23 de maio. Embora tenha sugerido abertura a cortes das taxas de juro, as expectativas de curto prazo do mercado para cortes arrefeceram acentuadamente. A taxa de juro das obrigações do Tesouro dos EUA a 10 anos disparou para cerca de 4,56%. As ações dos EUA subiram pela oitava semana consecutiva, mas o desempenho foi claramente divergente. A receita do primeiro trimestre da Nvidia atingiu 81,6 mil milhões de dólares, um aumento de 85% em termos homólogos e muito acima das expectativas, mostrando que a procura de infraestrutura de IA continua forte. No entanto, a reação das suas ações foi moderada e não conseguiu subir significativamente. A SpaceX apresentou oficialmente um pedido de IPO, visando uma angariação de fundos de 75 mil milhões de dólares e uma avaliação potencial de até 1,75 biliões de dólares.

Na semana passada, o sentimento do mercado de criptomoedas foi geralmente pessimista e cauteloso. As saídas líquidas contínuas dos ETF de Bitcoin e Ethereum refletiram as preocupações dos investidores com a incerteza macroeconómica, a volatilidade dos preços das criptomoedas e as perspetivas da política regulatória. Em particular, duas semanas consecutivas de saídas líquidas em grande escala dos ETF de Bitcoin intensificaram o pânico do mercado.

2. Análise da Liquidez

2.1 Escala do ETF de BTC Continua a Expandir-se

Na semana passada, o mercado de ETF de BTC continuou a apresentar saídas significativas de fundos. A 18 de maio, registou saídas líquidas de 648,60 milhões de dólares, a maior saída líquida diária da semana. As saídas líquidas totais da semana atingiram 1 256,30 milhões de dólares. Em comparação com as saídas líquidas de 995,50 milhões de dólares da semana anterior, a escala de saídas expandiu-se ainda mais, indicando um pessimismo contínuo no sentimento do mercado e reduções contínuas da exposição ao Bitcoin por parte de investidores institucionais.

O mercado de ETF de Ethereum também enfrentou pressão de financiamento e continuou a registar saídas líquidas. A 18 de maio, as saídas líquidas atingiram 86,40 milhões de dólares, a maior saída líquida diária da semana. As saídas líquidas semanais totalizaram 216,00 milhões de dólares. Em comparação com as saídas líquidas de 255,20 milhões de dólares da semana anterior, a escala diminuiu um pouco, mas o mercado permaneceu num estado geral de saída, indicando um sentimento cauteloso também em relação aos ETF de Ethereum.

-

Produto de ETF de BTC com o fluxo líquido mais elevado:

- MSBT, Morgan Stanley: entrada líquida semanal de 1,10 milhão de dólares

-

Produtos de ETF de ETH com os fluxos líquidos mais elevados:

-

ETHB, BlackRock: entrada líquida semanal de 5,50 milhões de dólares

-

ETHW, Bitwise: entrada líquida semanal de 2,90 milhões de dólares

-

AUM global: A 22 de maio, o AUM do ETF de BTC situava-se em 98,87 mil milhões de dólares, enquanto o AUM do ETF de Ethereum se situava em 13,45 mil milhões de dólares. O mercado de ETF de BTC registou mais de 1,2 mil milhões de dólares em saídas líquidas, fazendo com que o AUM total diminuísse, embora se tenha mantido num nível relativamente elevado.

-

Tendências institucionais: Os fluxos de fundos institucionais divergiram significativamente esta semana. Para os ETF de Bitcoin, a maioria dos produtos continuou a enfrentar pressão de saída, com o IBIT da BlackRock a registar saídas líquidas de mais de mil milhões de dólares, indicando uma redução da exposição por parte de grandes instituições. No entanto, o MSBT da Morgan Stanley registou uma pequena entrada líquida contra a tendência, sugerindo que algumas instituições podem estar a realizar alocações táticas ou cobertura de risco. Para os ETF de Ethereum, o ETHB da BlackRock e o ETHW da Bitwise alcançaram pequenas entradas líquidas, possivelmente relacionadas com expectativas do mercado em torno do desenvolvimento futuro do Ethereum ou potenciais catalisadores positivos, embora o mercado global continue dominado por saídas.

2.2 Liquidez TradFi

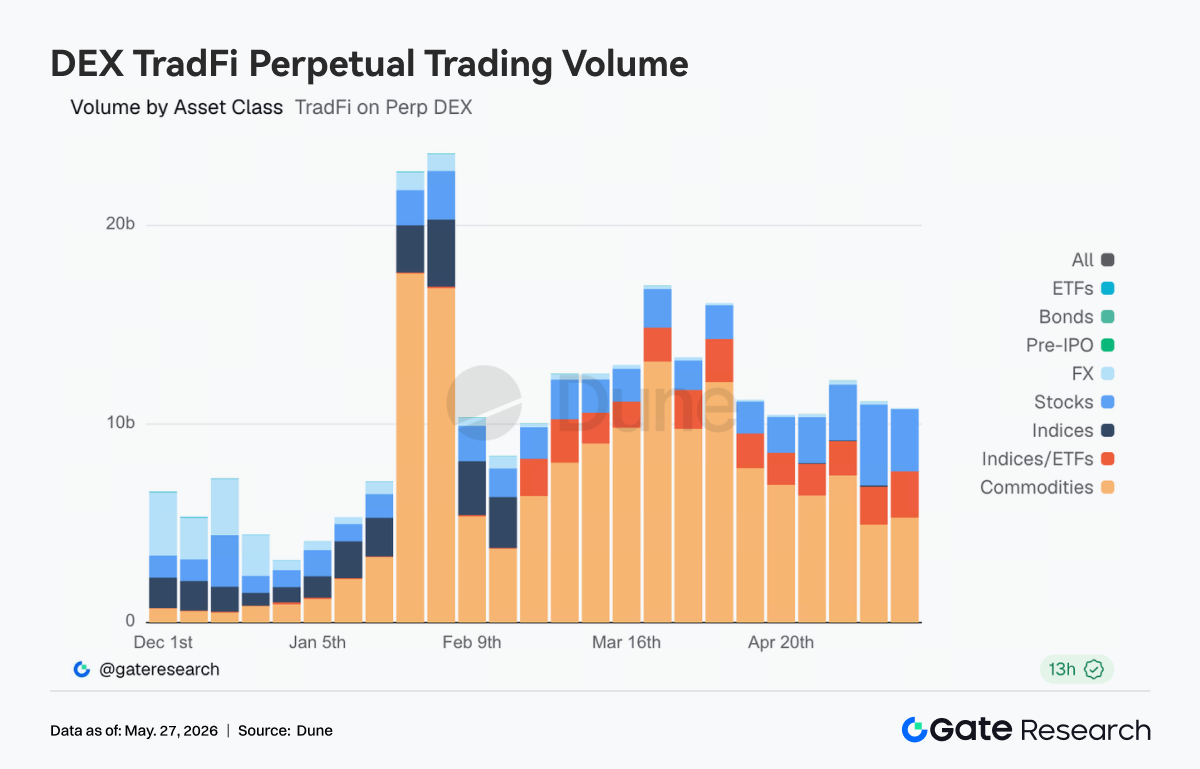

- TradFi Perp DEX: Na semana passada, a atividade de negociação de ativos TradFi em Perp DEX manteve-se globalmente elevada, mas a estrutura mostrou uma divergência clara. Os ativos de commodities continuaram a dominar absolutamente, com a negociação relacionada com petróleo bruto e ouro a contribuir com a maior parte do volume. No entanto, com o abrandamento das negociações entre os EUA e o Irão e a correção dos preços do petróleo, o volume de negociação de commodities arrefeceu em relação aos máximos anteriores. Ao mesmo tempo, a quota de negociação de ações e índices aumentou, refletindo que o capital do mercado estava a começar a refluir de negociações macro e geopolíticas para ações dos EUA e temas de IA. A negociação de ETF e FX manteve-se relativamente estável, indicando que a procura de negociação TradFi on-chain está gradualmente a passar de uma atividade impulsionada por eventos únicos para uma estrutura de alocação multiativos mais equilibrada.

-

Gate TradFi Perp: Na semana passada, o volume de negociação do Gate TradFi Perp manteve-se globalmente ativo, mas arrefeceu consideravelmente desde o pico de março. Estruturalmente, os metais preciosos continuaram a dominar, com a negociação relacionada com ouro a contribuir com o volume principal. Isto refletiu a continuação de uma forte procura de refúgio seguro num contexto de aumento rápido das taxas de juro das obrigações globais e de repetida incerteza geopolítica. No entanto, após entrar nesta semana, o volume diário caiu significativamente em relação aos picos intermédios anteriores, indicando que a anterior atividade de negociação de alta frequência em torno do ouro, petróleo bruto e eventos macro estava a diminuir. Entretanto, a quota de negociação de ações recuperou, especialmente em ativos relacionados com IA e tecnologia, mostrando que algum capital estava a começar a rotacionar de negociações de refúgio macro para ativos de risco. A negociação de índices, FX e commodities manteve-se globalmente baixa e estável, indicando que a atual negociação TradFi on-chain ainda está centrada no ouro, mas a estrutura do mercado está gradualmente a mudar de "impulsionada por eventos" para uma alocação multiativos mais equilibrada.

-

Profundidade do livro de ordens TradFi: Selecionámos o XAUT, o ativo TradFi com o maior volume de negociação, e analisámos a profundidade do seu livro de ordens, Delta. Na semana passada, a estrutura de liquidez do livro de ordens do XAUT sofreu uma mudança de "curto primeiro, longo depois". Na fase inicial de 13 de maio, apareceu um Delta extremamente negativo, com o mínimo perto de -2,2 milhões de dólares, mostrando que a liquidez do mercado estava claramente inclinada para o lado baixista. Isto coincidiu com a rápida queda do XAUT de cerca de 4,70K dólares para perto de 4,60K dólares, indicando forte pressão de venda inicial e retirada de liquidez. De 15 a 17 de maio, o Delta tornou-se claramente positivo e manteve-se na gama de +500 000 a +1,3 milhões de dólares. Isto significou que as ofertas de compra começaram a ser reconstruídas, com uma parede de ofertas de compra clara a aparecer no livro de ordens. No entanto, o preço não recuperou fortemente ao mesmo tempo, sugerindo que a liquidez era mais "liquidez de absorção" do que impulso de compra ativo. Notavelmente, nos dias 24 e 25, apareceu uma recuperação clara, com as barras verdes de Delta a expandirem-se novamente rapidamente e o preço a recuperar para acima dos 4,55K dólares. No entanto, o volume de compra ativo ainda era insuficiente para empurrar o XAUT para uma tendência de alta forte.

3. Insights de Dados On-Chain

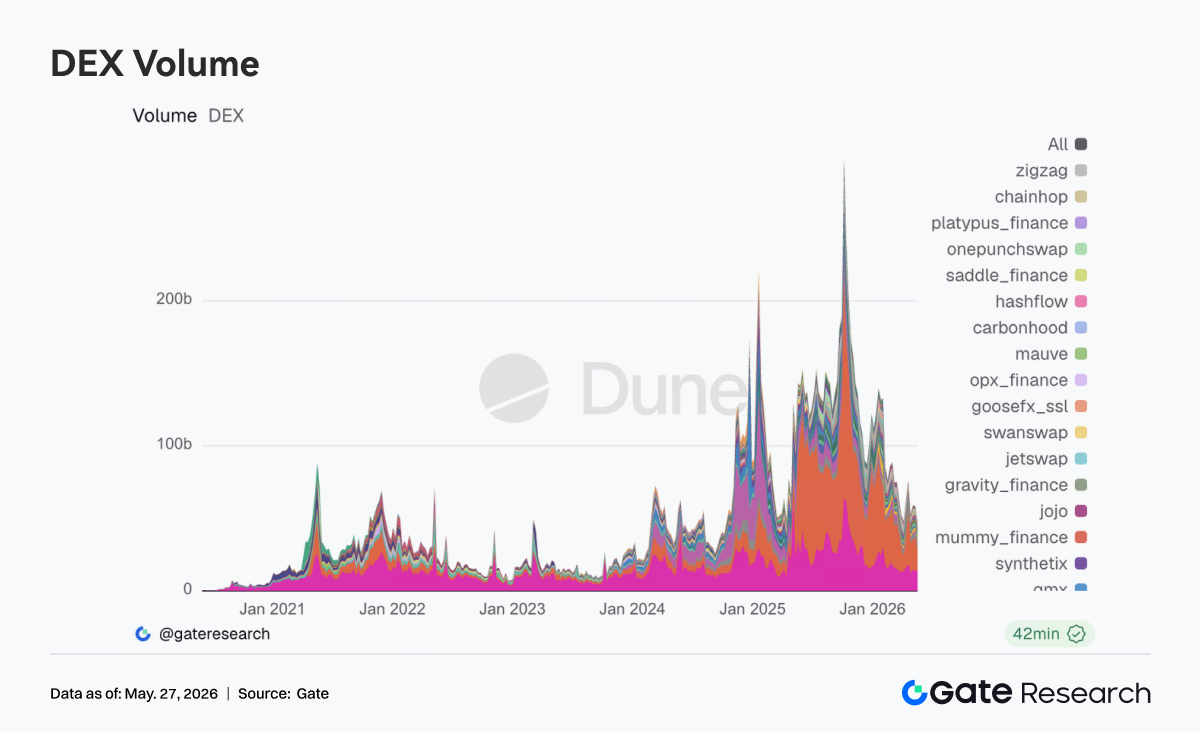

Esta semana, a negociação on-chain manteve-se altamente resiliente apesar do arrefecimento geral dos ativos de risco. Após 18 de maio, o Bitcoin caiu para um mínimo de duas semanas, mas o volume DEX não perdeu o ímpeto ao mesmo ritmo. Em vez disso, o capital concentrou-se ainda mais em protocolos dominantes com liquidez mais profunda e eficiência de execução mais estável. A Uniswap e a PancakeSwap continuaram a ocupar quotas de negociação centrais, enquanto a atividade na Aerodrome dentro do ecossistema Base aumentou ainda mais. A procura de negociação on-chain não se retirou; pelo contrário, num ambiente volátil, mostrou uma preferência por plataformas de roteamento maduras e de baixa derrapagem.

No lado da Solana, a Raydium e a Meteora permaneceram em níveis elevados, mas o crescimento marginal abrandou consideravelmente em comparação com as semanas anteriores. O interesse em ativos meme e pools de liquidez de alta volatilidade começou a arrefecer. No plano regulatório, depois de o Comité Bancário do Senado ter avançado com legislação relacionada com o mercado de criptomoedas em meados de maio, as avaliações de mercado para infraestrutura de negociação conforme subiram, e a liquidez on-chain concentrou-se ainda mais em protocolos líderes.

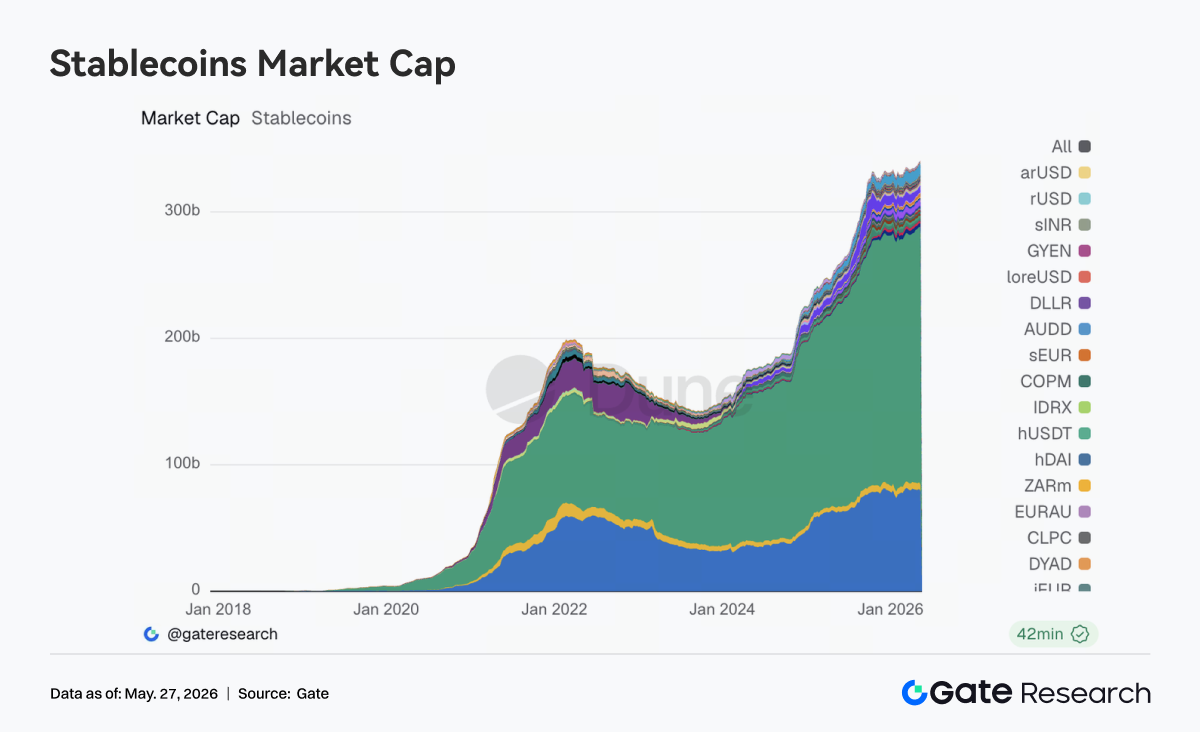

Esta semana, o setor de stablecoin não registou uma expansão rápida a nível agregado, mas os ajustamentos estruturais internos continuaram a aprofundar-se. A USDT e a USDC mantiveram-se dominantes, mas o foco do novo capital mudou gradualmente do simples crescimento da escala para pagamentos, compensação, distribuição entre cadeias e compatibilidade institucional. Ativos como USDS, USDe e PYUSD ainda mostraram alguma capacidade de absorção, mas a distinção do mercado entre "stablecoins com rendimento" e "ativos de liquidação em dólar de uso geral" tornou-se mais pronunciada.

Esta semana, a Circle continuou a fortalecer o posicionamento da USDC na liquidação entre cadeias, negociação de alta frequência e cenários de distribuição institucional. O mercado também reorientou a sua atenção para ativos stablecoin que podem ligar-se diretamente a sistemas financeiros dominantes. Ao mesmo tempo, as discussões regulatórias em torno dos mecanismos de rendimento das stablecoins e dos limites regulatórios continuaram a avançar. A lógica de valorização do mercado de stablecoin está gradualmente a passar de "escala em primeiro lugar" para "capacidade de padronização de conformidade em primeiro lugar". Globalmente, o sentimento no setor de stablecoin foi estável esta semana, mas a direção foi relativamente clara.

3.3 Ativos LST de ETH Sob Pressão, Enquanto Ativos de SOL Permaneceram Relativamente Estáveis

O setor de staking líquido entrou numa fase mais óbvia de divergência estrutural. Os ativos centrais baseados em ETH, como a Lido, registaram alguma correção, à medida que alguns grandes fundos reajustaram posições e alocação de duração após a recuperação anterior. Em contraste, os ativos do lado da SOL foram mais resilientes, com Sanctum, Jito e Jupiter Staked SOL a permanecerem amplamente estáveis e o setor sem pressão de saída óbvia.

As variáveis centrais que afetam o apetite ao risco LST esta semana ainda vieram da segurança entre cadeias e da normalização de ativos. Em meados de maio, a Lido explicou mais detalhadamente as suas razões para escolher o CCIP da Chainlink para a expansão entre cadeias do wstETH, e o mercado renovou o seu foco na segurança de pontes e nos quadros de ativos normalizados. Após os incidentes com a Kelp e a ponte entre cadeias, o mercado começou gradualmente a diferenciar os níveis de risco entre LST normalizados nativos e ativos de ponte envolvidos secundariamente.

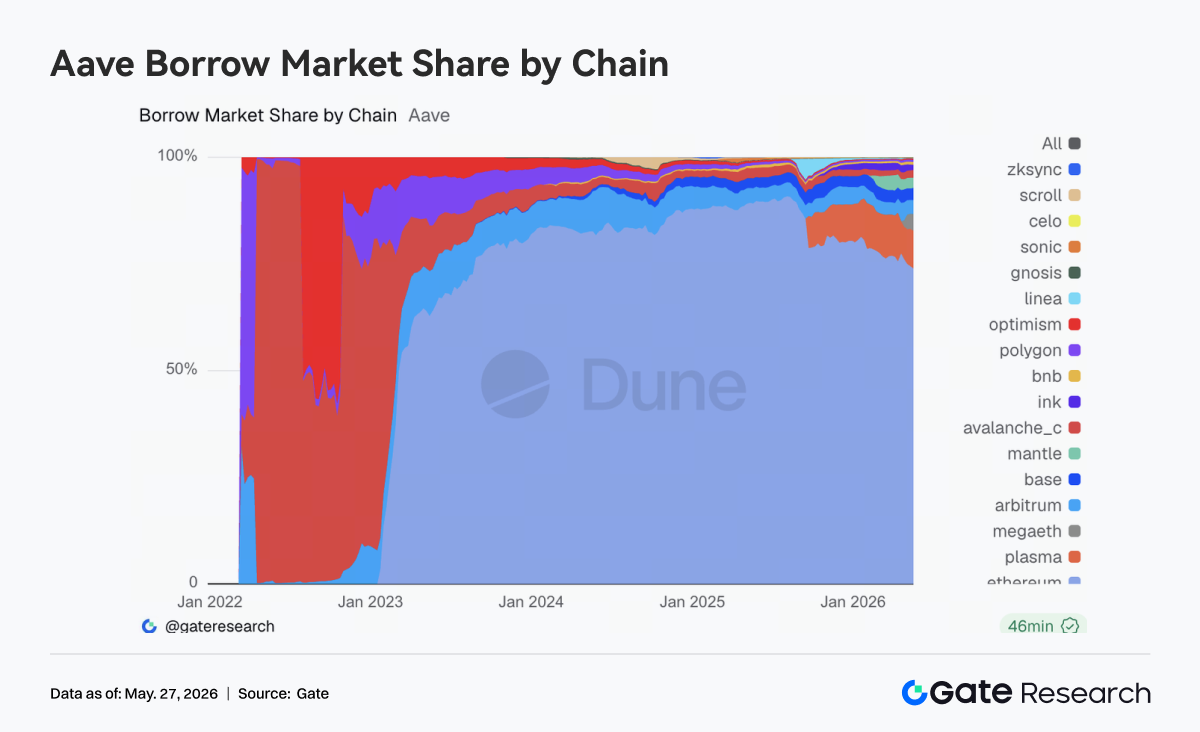

A principal mudança na Aave esta semana centrou-se em ajustamentos na estrutura da procura de empréstimos. O total de empréstimos na plataforma diminuiu um pouco em relação à semana passada. O Ethereum V3 ainda manteve a sua posição central, mas a sua atração marginal foi mais fraca do que em fases anteriores. Entretanto, a capacidade de absorção de empréstimos da Plasma e da MegaETH continuou a fortalecer-se. A MegaETH foi particularmente notável, com o tempo de retenção de capital e a atividade a melhorarem significativamente, passando gradualmente de uma procura impulsionada por narrativas para uma absorção real de liquidez.

No lado da governança, a Aave avançou com a rotação dos signatários do Guardian de Emergência a 20 de maio, elevando a resposta de emergência e o controlo de risco entre cadeias para uma prioridade mais elevada. Ações de governança anteriores em torno do descongelamento do WETH e da restauração do LTV também mostraram que o protocolo passou gradualmente da fase de eliminação de risco após a reação em cadeia da rsETH/Kelp para uma fase de reconstrução normalizada. A partir da estrutura atual, o capital está a refluir para o ecossistema Aave, mas está mais inclinado para cenários on-chain com novos incentivos e novo espaço de crescimento de mercado.

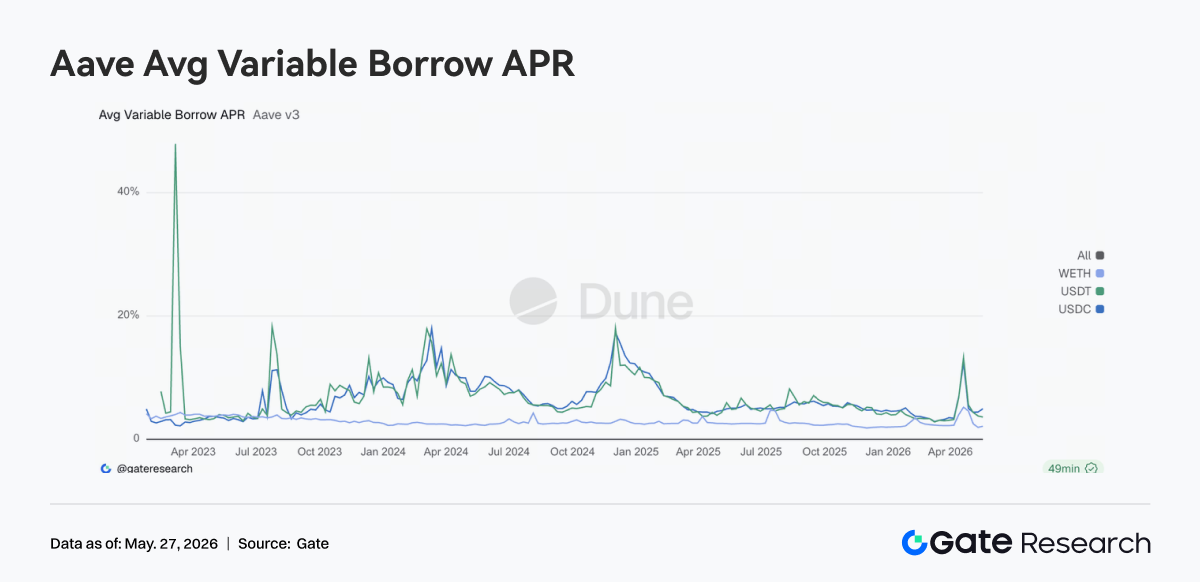

3.5 Estrutura de Taxas de Juro da Aave Normalizou-se, Enquanto o Prémio de Liquidez em Dólar Permaneceu Claro

Os custos de empréstimo de stablecoin na Aave afastaram-se claramente do estado de alta pressão visto durante o período do evento de final de abril. As taxas de financiamento da USDT e da USDC caíram para uma gama operável normal, enquanto os custos de empréstimo do WETH diminuíram ainda mais. A principal mudança no mercado é que a utilização de capital voltou a uma estrutura normal. A procura de financiamento em stablecoin está principalmente concentrada em arbitragem, estratégias neutras e rotação de liquidez, enquanto o lado do WETH não viu uma nova vaga de procura unilateral de empréstimos.

No entanto, a utilização da USDC permanece relativamente elevada, e a liquidez em dólar ainda é a categoria de financiamento com o prémio mais elevado no mercado. Globalmente, porém, o ambiente de financiamento enfraqueceu claramente a tensão vista durante o período anterior de eventos de risco. Combinado com o fortalecimento adicional da governança esta semana dos mecanismos de emergência e do quadro de Guardian, a atual mudança nas taxas da Aave representa um processo de reprecificação normalizado após a libertação de risco.

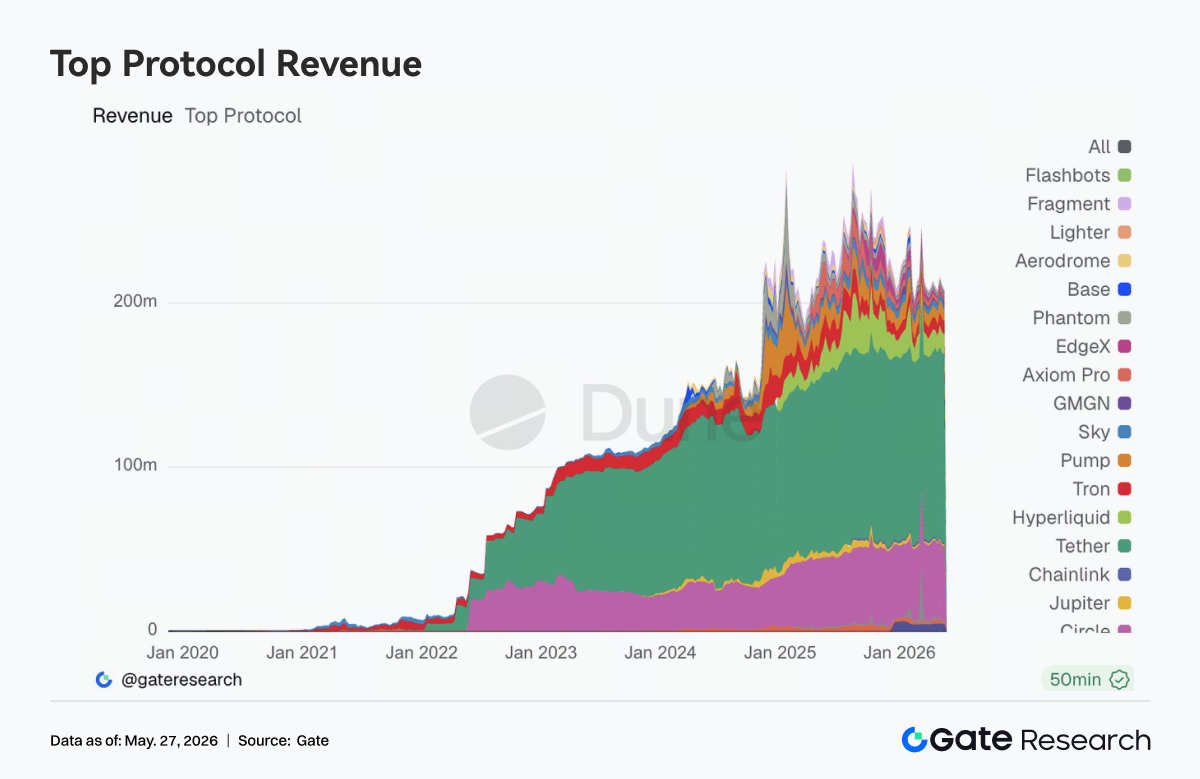

3.6 Receita do Protocolo Voltou a uma Estrutura Liderada por Stablecoin e Infraestrutura

A estrutura de receita do protocolo tornou-se consideravelmente mais estável em comparação com as semanas anteriores. A Tether e a Circle continuaram a manter o desempenho de receita mais estável, e a emissão de stablecoin continua a ser o setor central com o fluxo de caixa on-chain da mais alta qualidade. Entre os protocolos de negociação, a receita da Hyperliquid manteve-se elevada, mas o crescimento abrandou consideravelmente. A receita de protocolos impulsionados por pontos de entrada de negociação e tráfego de alta frequência, como Pump, Phantom e Axiom, também começou a arrefecer.

Em contraste, camadas subjacentes de correspondência e infraestrutura, como edgeX e Titan Builder, mostraram uma resiliência mais forte. Recentemente, a Hyperliquid continuou a avançar direções de expansão, incluindo validadores, perpétuos RWA e mercados de eventos. A Circle também reforçou o suporte da USDC para a Hyperliquid, mostrando que a procura de mercado a longo prazo por sistemas de negociação on-chain eficientes não enfraqueceu. No entanto, a estrutura de receita desta semana mostra que a expansão da atividade do utilizador já não transborda sem limites. O capital começou a reorientar-se para camadas subjacentes de liquidação, correspondência e compensação com capacidade sustentável de retenção de fluxo de caixa. Globalmente, a lógica de receita do protocolo está gradualmente a regressar à qualidade do fluxo de caixa.

4. Acompanhamento de Derivados

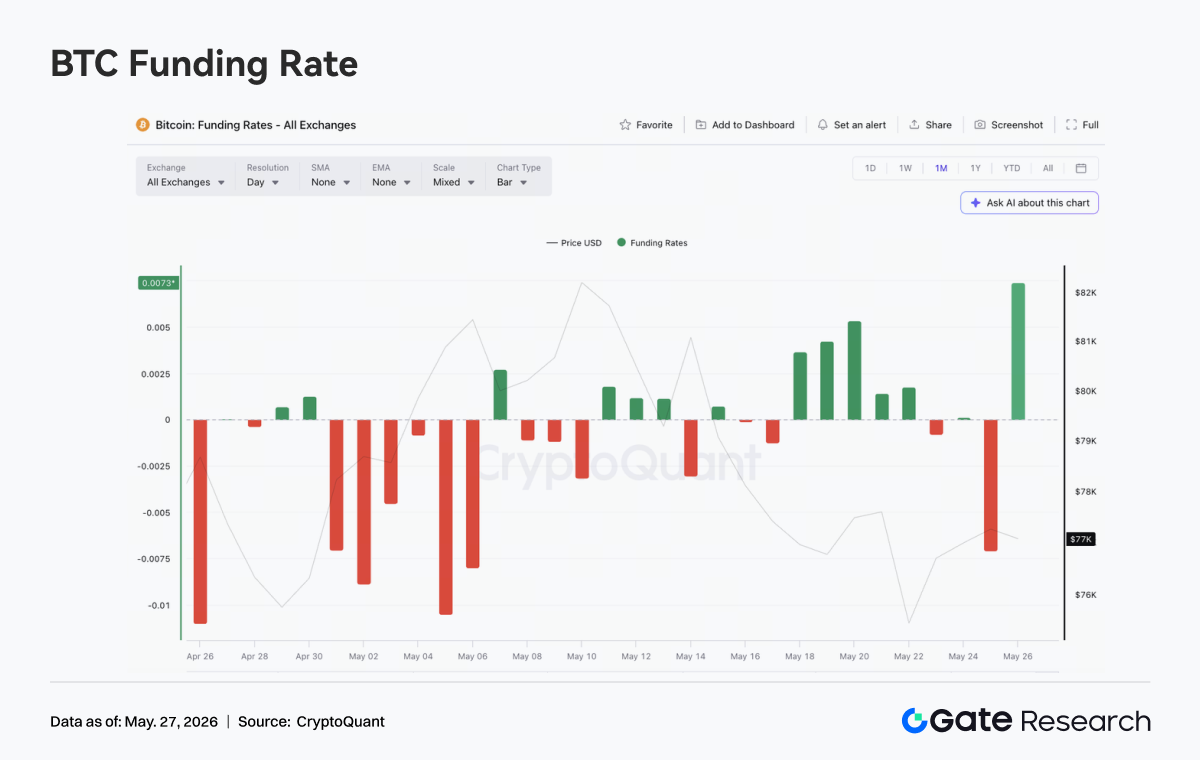

4.1 Taxas de financiamento da BTC permaneceram positivas, mas o preço estava fraco, pressionando posições longas alavancadas

De 18 de maio a 24 de maio de 2026, o preço da BTC manteve-se globalmente fraco e lateralizado. Negociou perto dos 77K no início da semana e, embora tenha havido recuperações intermitentes, não conseguiu recuperar eficazmente a gama dos 78K-79K. Por volta de 22 de maio, o preço caiu rapidamente e manteve-se relativamente baixo durante o fim de semana.

Divergindo do desempenho do preço, as taxas de financiamento permaneceram positivas várias vezes de 18 a 22 de maio. Em particular, o financiamento positivo continuou a subir de 18 a 20 de maio, indicando que algumas posições longas mantiveram exposição alavancada apesar dos preços fracos.

Esta combinação de "preço fraco + financiamento positivo" reflete que o mercado ainda tinha algumas expectativas de compra na queda ou de negociação de recuperação no início da semana. Mas, à medida que a BTC não conseguiu recuperar para cima, as posições longas num ambiente de financiamento positivo continuaram a suportar custos, e as taxas de financiamento caíram gradualmente mais tarde, mostrando que o sentimento longo começou a arrefecer.

Em termos de OI, esta semana flutuou geralmente na gama dos 25 mil milhões-26 mil milhões de dólares, claramente abaixo do máximo anterior perto dos 29 mil milhões de dólares. Quando o preço caiu rapidamente a 22 de maio, o OI recuperou brevemente para cerca de 26 mil milhões de dólares, sugerindo que novas posições direcionais entraram durante a queda. No entanto, o OI caiu novamente, indicando que o capital alavancado não continuou a adicionar posições. Globalmente, o mercado de derivados desta semana esteve num estado de consolidação de baixa alavancagem, com a queda do preço a refletir mais uma diminuição do apetite ao risco do que uma cascata de liquidação alavancada em grande escala.

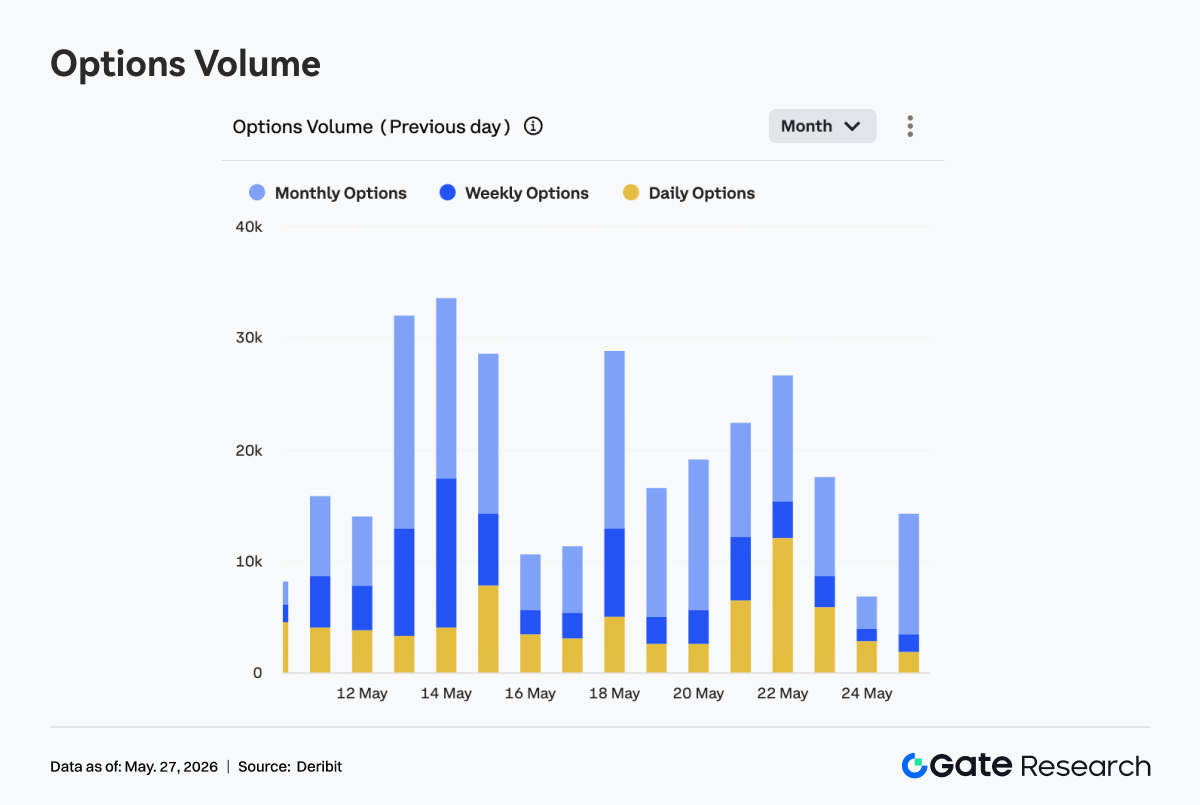

4.2 Volume de Opções Caiu Primeiro, Depois Subiu, Enquanto a Quota Crescente de Opções Diárias Mostrou uma Procura de Negociação de Curto Prazo Mais Forte

O volume de opções de BTC seguiu um padrão de primeiro cair, depois subir e, mais tarde, recuar. A 18 de maio, o volume estava num máximo semanal, perto de 29K. Caiu depois para cerca de 16K-19K de 19 a 20 de maio, mostrando que, após a absorção da volatilidade macro e de preços do início da semana, a atividade de negociação do mercado arrefeceu temporariamente. De 21 a 22 de maio, o volume expandiu-se novamente. A 22 de maio, subiu para cerca de 26K, o segundo pico óbvio da semana, correspondendo à rápida queda do preço da BTC. Isto mostrou que a procura de cobertura e de negociação de volatilidade de curto prazo aumentou simultaneamente durante a queda.

Estruturalmente, as opções mensais continuaram a ser a principal fonte de volume, especialmente em torno de 18 e 20 de maio, indicando que o mercado ainda estava principalmente focado na alocação de médio prazo e na gestão de risco. Mas o ponto mais notável esta semana foi o claro aumento da quota de opções diárias. De 21 a 23 de maio, a porção amarela expandiu-se significativamente, especialmente a 22 de maio, quando as opções diárias contribuíram com uma grande parte do volume. Isto mostra que, quando os preços caíram e a volatilidade de curto prazo se intensificou, o mercado preferiu usar instrumentos de prazo curto para negociação de eventos ou cobertura rápida.

Globalmente, o mercado de opções esta semana não registou uma expansão sustentada unilateral do volume, mas sim aumentos de volume em pulso durante a queda do preço. A estrutura dominada por opções mensais mostra que as posições de médio prazo não saíram, enquanto a quota crescente de opções diárias reflete uma procura mais forte de gestão de risco de curto prazo. Combinado com o Skew a permanecer negativo e o DVOL a tender globalmente para baixo, o mercado não entrou numa precificação de pânico total, mas a sensibilidade à proteção contra o risco de queda e à negociação de volatilidade de curto prazo aumentou consideravelmente nos dias-chave de volatilidade de preços.

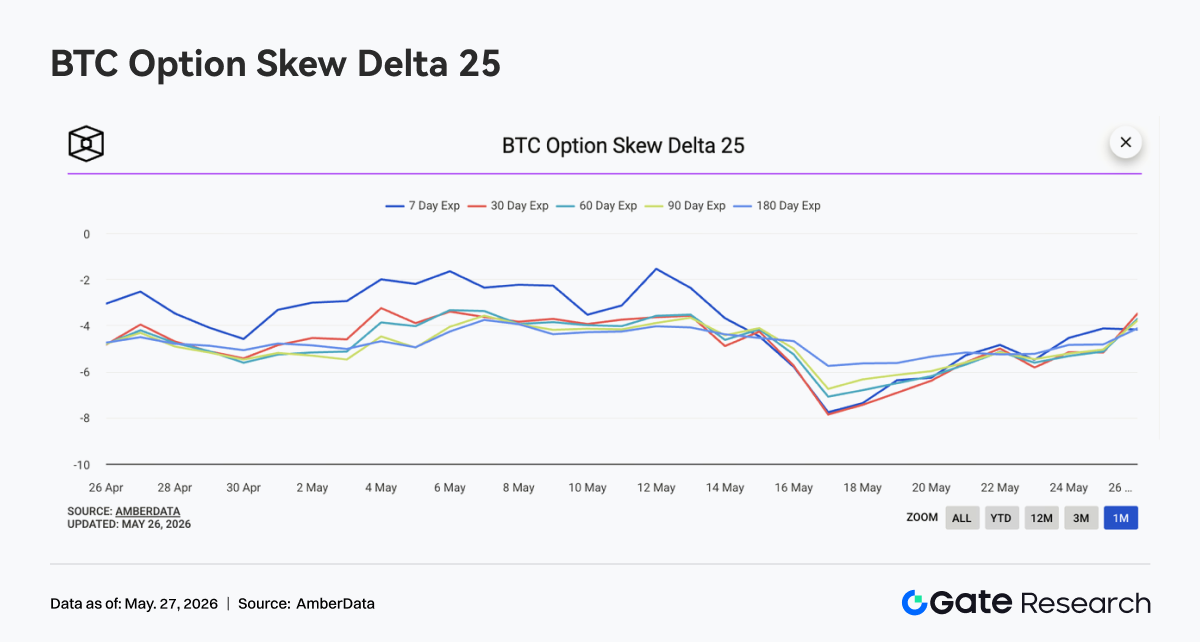

4.3 Skew 25D Recuperou de Níveis Profundamente Negativos, mas o Prémio de Proteção contra o Risco de Queda Não Desapareceu

O Skew 25D da BTC em vários prazos recuperou gradualmente de território profundamente negativo. No início da semana, o Skew a 7D e 30D aproximou-se de -8, mostrando que, após a queda do preço da semana anterior, a procura de proteção contra o risco de queda de curto prazo era muito forte. À medida que o preço entrou então em consolidação de nível baixo, o Skew em vários prazos começou a recuperar. Por volta de 24 de maio, o Skew de curto prazo tinha recuperado para cerca de -4,5, enquanto os prazos de médio e longo prazo também subiram.

A recuperação do Skew mostra que a procura de proteção impulsionada pelo pânico diminuiu um pouco, e os prémios das opções de venda de curto prazo caíram consideravelmente desde o início da semana. No entanto, deve notar-se que o Skew em vários prazos permaneceu globalmente negativo, o que significa que o mercado não mudou totalmente para otimista, e a precificação de opções ainda mantém uma postura defensiva em relação ao risco de queda.

Globalmente, as mudanças do Skew esta semana refletem a transição do mercado de "compra concentrada de proteção" para "espera e observação em níveis baixos". Se a BTC continuar a negociar lateralmente, o Skew pode recuperar ainda mais. Mas se o preço quebrar novamente abaixo do mínimo anterior, o Skew de curto prazo pode enfraquecer rapidamente mais uma vez.

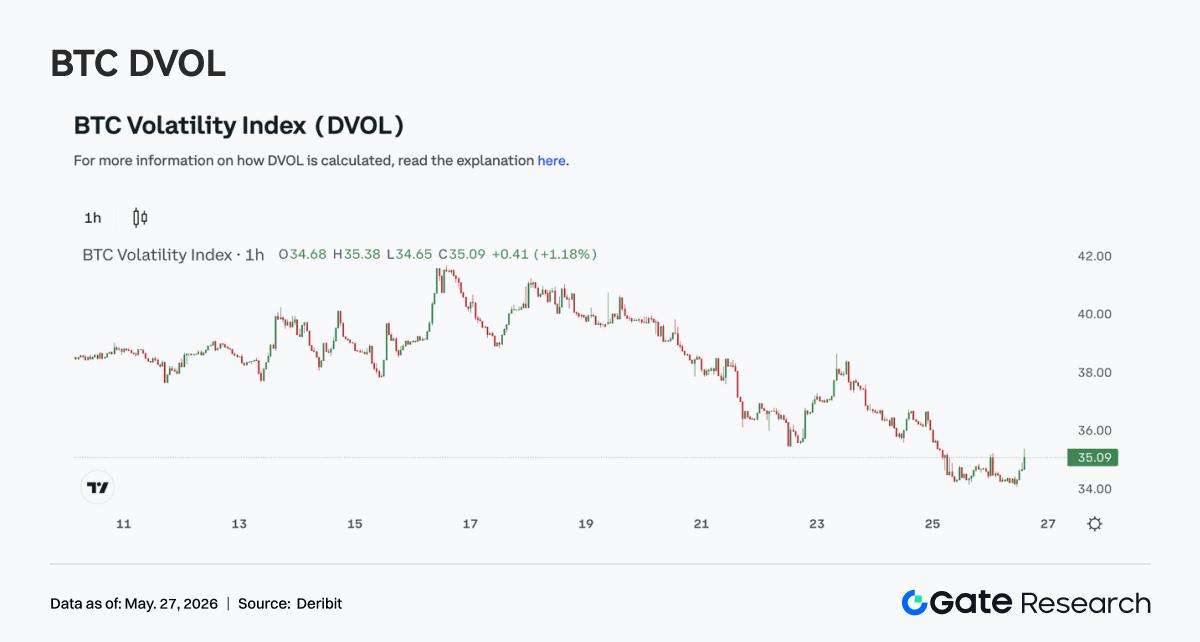

Esta semana, o índice de volatilidade DVOL da BTC mostrou uma tendência geral de queda irregular. No início da semana, o DVOL manteve-se perto de 40, caindo depois gradualmente. Embora tenha havido uma breve perturbação quando o preço caiu a 22 de maio, o DVOL não conseguiu subir novamente de forma significativa e, a 24 de maio, tinha caído para cerca de 36.

A ação de preço fraca combinada com a queda do DVOL mostra que a reação do mercado à queda não apareceu como uma expansão de volatilidade impulsionada pelo pânico. Em vez disso, estava mais próxima de uma estrutura de "redução lenta de risco + queda de volatilidade". Isto é consistente com a consolidação de OI baixo e a recuperação do Skew, indicando que, após a libertação de risco anterior, tanto a alavancagem como a procura de proteção arrefeceram.

Globalmente, os derivados da BTC esta semana mostraram uma combinação de baixa alavancagem, baixa volatilidade e preço fraco. No curto prazo, o mercado carece de um catalisador direcional claro. Se o preço continuar a consolidar em níveis baixos, o DVOL pode permanecer baixo. No entanto, como o Skew ainda é negativo, se o preço quebrar novamente abaixo de um suporte chave, a volatilidade ainda tem espaço para se expandir novamente.

5. Perspetivas

6. Atualizações Institucionais da Gate

Crescimento do Negócio Institucional

-

A quota de mercado institucional de futuros e à vista manteve-se estável.

-

A quota de mercado de BTC/USDT e ETH/USDT subiu 5% em termos mensais.

-

Múltiplas instituições globais de quant, alta frequência e gestão de ativos entraram na fase de integração e teste.

Atualização do Empréstimo Institucional

-

A nova solução de empréstimos 0 foi oficialmente lançada, baixando ainda mais o limite de empréstimo e elevando o limite de empréstimo por cliente para 10 milhões de USDT.

-

Uma nova campanha de desconto para empréstimos com garantia de prazo fixo será lançada em breve.

Desenvolvimento da CrossEx

Otimização Contínua da Infraestrutura Técnica

-

Otimização contínua da latência do WebSocket e de problemas de push de ordens.

-

As atualizações do Spot SBE, OMS 3.0 e CrossEx continuaram a avançar.

Eventos de Marca e Globais

O evento institucional de 2 de junho em Amesterdão continuou a progredir, e a segunda ronda de convites a clientes institucionais globais começou.

Fontes de Dados

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma abrangente de investigação em blockchain e criptomoedas que fornece conteúdo profundo para os leitores, incluindo análise técnica, informações de mercado, investigação do setor, previsão de tendências e análise de política macroeconómica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Os utilizadores são aconselhados a realizar a sua própria investigação e a compreender plenamente a natureza dos ativos e produtos antes de tomarem qualquer decisão de investimento. A Gate não é responsável por quaisquer perdas ou danos decorrentes de tais decisões.