Resumo:

Este relatório apresenta uma análise minuciosa da evolução das dinâmicas de liquidez no mercado de ETF de cripto, do seu impacto profundo na volatilidade dos ativos subjacentes e dos mecanismos e aplicações de mercado dos ETF alavancados. Inclui ainda uma comparação detalhada entre ETF alavancados no mercado de cripto e nos mercados financeiros tradicionais. Com base em dados de negociação em tempo real da plataforma Gate, o relatório constrói um conjunto de estratégias de negociação práticas e orientadas para execução. Focando-se numa abordagem de “entrada do lado direito”, a estratégia integra sinais de breakout de impulso baseados em volume para captar retornos excessivos. Através de construção de posições faseada, escalonamento por impulso e um quadro rigoroso de saída, atinge-se um equilíbrio dinâmico entre risco e retorno, mitigando eficazmente o impacto da volatilidade.

O mercado inicial de cripto funcionava como um conjunto de negociações privadas fragmentadas, fortemente dependentes de transações OTC (ao balcão). A liquidez era dispersa, os spreads bid-ask eram amplos e até ordens de dimensão moderada podiam provocar oscilações significativas de preço. Com o foco nos mercados de derivados—em particular a introdução de mecanismos de venda a descoberto e a adoção generalizada de estratégias de arbitragem de base—a descoberta de preços em cripto tornou-se mais eficiente e os spreads estreitaram substancialmente. Em especial, os futuros perpétuos em bolsas centralizadas impulsionaram uma rápida expansão do volume de negociação.

O lançamento dos ETF de cripto à vista foi o verdadeiro catalisador para a entrada da cripto no mainstream. Os ETF trouxeram um interveniente-chave—o Authorized Participant (AP). Estes atuam como estabilizadores de mercado, arbitrando discrepâncias de preço: quando o ETF negoceia com um prémio face ao seu valor líquido de ativos (VPL), criam unidades e vendem-nas no mercado para comprimir o prémio, e vice-versa. Este mecanismo não só minimiza prémios e descontos, mas também injeta liquidez institucional de forma contínua no mercado.

O IBIT da BlackRock, por exemplo, ultrapassou os 10 mil milhões $ em ativos sob gestão em apenas 47 dias de negociação após o lançamento. Em contraste, o ETF de ouro GLD—anteriormente o mais rápido—demorou quase três anos a atingir o mesmo patamar. Durante o boom da Treasury Strategy (DAT) em 2025, os ETF de cripto à vista recentemente emitidos e as alocações de tesouraria de cripto absorveram em conjunto mais de 12% da oferta circulante do mercado. Este valor demonstra que as participações institucionais evoluíram de uma presença marginal para uma força decisiva na formação da oferta e procura de mercado.

Com a passagem do protagonismo dos negociadores de alta frequência e utilizadores nativos de cripto para as instituições, o ritmo do mercado alterou-se subtilmente. A teoria financeira clássica apresenta duas hipóteses concorrentes sobre o impacto dos ETF: uma defende que o “mecanismo de transmissão por arbitragem” atenua a volatilidade dos ativos subjacentes; a outra alerta que a expansão dos ETF pode amplificar a co-movimentação do mercado e o comportamento de manada através do “efeito de propriedade comum”.

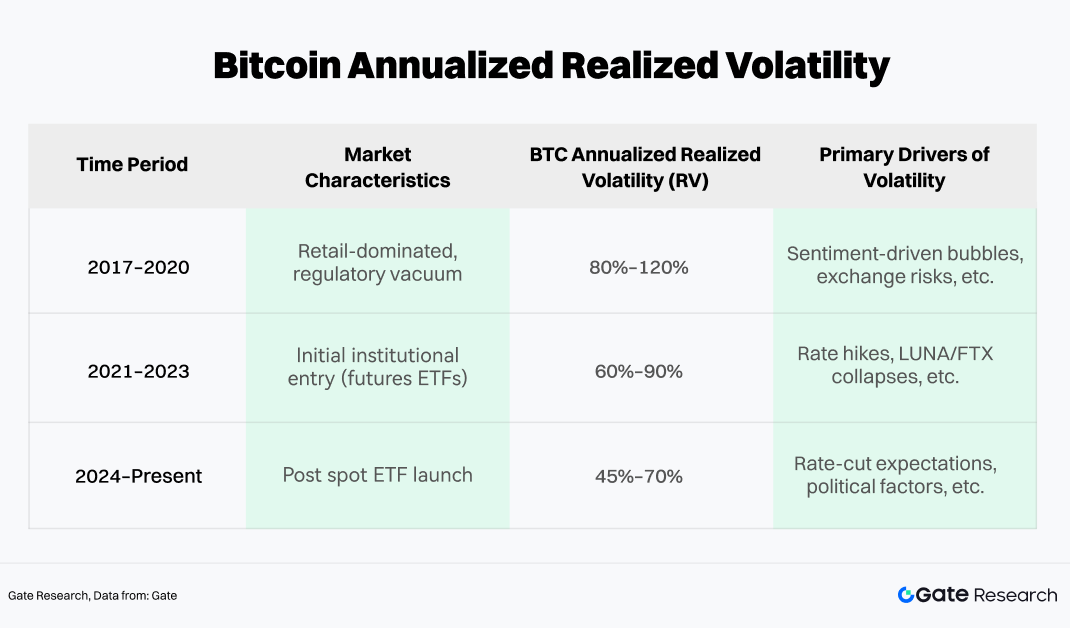

Contudo, a evidência empírica do mercado de cripto revela uma dinâmica mais complexa do que qualquer uma das hipóteses isoladamente. Tomando o Bitcoin como exemplo, a sua história de volatilidade pode ser dividida em três fases e avaliada usando a volatilidade realizada (RV) como métrica objetiva.

Os dados mostram que desde 2024, o centro da volatilidade anualizada realizada do Bitcoin diminuiu. Embora o nível absoluto permaneça elevado em relação às ações, os picos de volatilidade foram notoriamente suprimidos. O mecanismo subjacente reside na presença persistente de capital de arbitragem dos ETF, que acelera a reversão à média durante desvios extremos de preço, enquanto as entradas institucionais periódicas fornecem suporte estrutural aos preços.

Em simultâneo, os ETF de Bitcoin à vista demonstraram um efeito de amortecimento visível em movimentos extremos de mercado. Entre 2022 e o início de 2026, a redução máxima do Bitcoin do topo ao fundo manteve-se abaixo de 50%, em contraste com as quedas de 70%–80% observadas em ciclos anteriores. Esta compressão da volatilidade sugere que os ETF ancoram eficazmente um pool de capital de longo prazo e insensível ao preço no mercado. Quando o sentimento retalhista se deteriora e as vendas se intensificam, as participações institucionais em ETF atuam como “backstop de liquidez”, absorvendo a pressão vendedora e estabilizando o mercado.

2. Mecanismos e características dos ETF alavancados no mercado de cripto

Com o capital de arbitragem e as alocações institucionais a tornarem-se as forças dominantes do mercado, a volatilidade global moderou-se. Esta estabilidade abriu caminho para estruturas financeiras mais complexas—sobretudo à medida que o apetite pelo risco aumenta, levando os investidores a procurar maior convexidade de retorno, tornando a simples exposição à vista insuficiente. Como resultado, os ETF alavancados—concebidos para amplificar retornos e volatilidade—têm ganho cada vez mais destaque entre os investidores de cripto.

Desde a aprovação do primeiro ETF de Bitcoin alavancado em 2023, o setor acelerou rapidamente. De forma geral, os produtos alavancados no mercado atual dividem-se em duas categorias principais:

-

ETF regulados pela SEC, emitidos por instituições como ProShares e Volatility Shares.

-

Tokens alavancados emitidos por bolsas centralizadas (CEX), como ETH5S e BTC3L.

No segmento dos ETF regulados, o BITX (um ETF de Bitcoin 2x emitido pela Volatility Shares) lidera atualmente com ativos sob gestão próximos de 969 milhões $, embora apresente um ratio de despesas relativamente elevado de 2,38%. O BITU da ProShares (também um ETF de Bitcoin 2x) tem uma comissão mais baixa de 0,98%, com AUM de aproximadamente 422 milhões $.

Os tokens alavancados emitidos por CEX também ganharam tração nos últimos anos e atraem cada vez mais atenção de mercado. Em comparação com ETF tradicionais, oferecem vantagens estruturais como ausência de requisitos de margem, inexistência de risco de liquidação e acessibilidade direta à negociação à vista. Além disso, alinham-se melhor com as necessidades dos utilizadores nativos de cripto em termos de horários de negociação, velocidade de listagem e flexibilidade estratégica, tornando-se uma ponte importante entre a negociação de alta frequência e aplicações de cobertura.

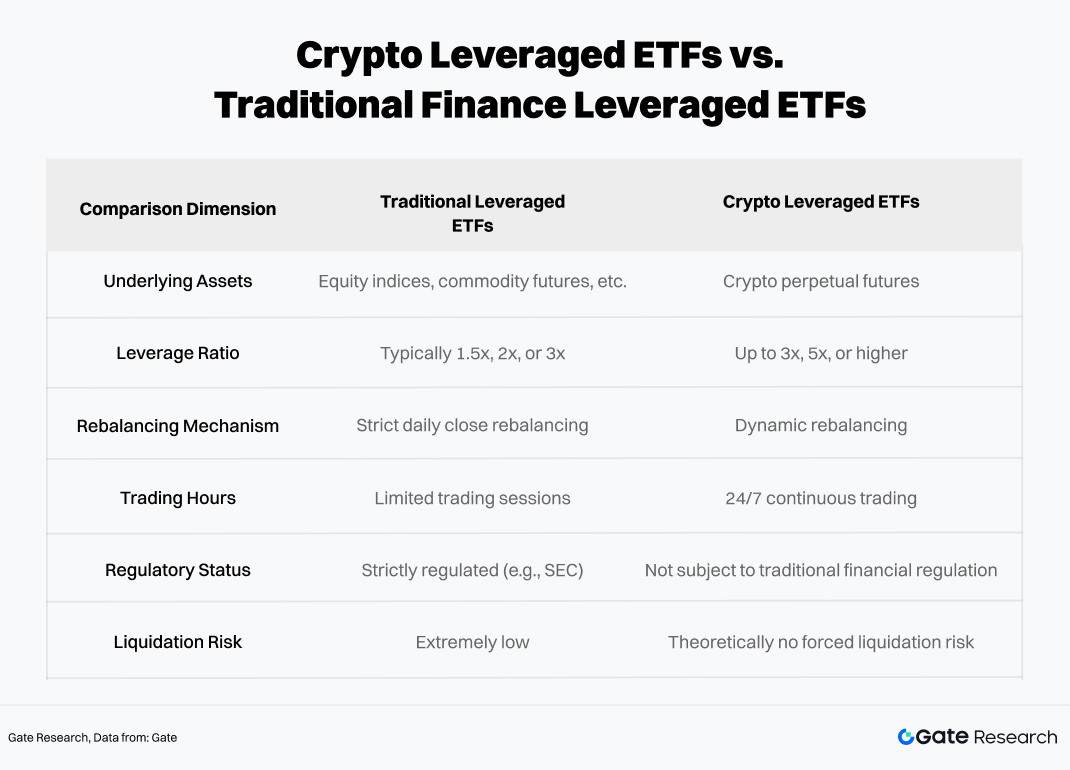

2.1 Diferenças fundamentais entre ETF alavancados de cripto e ETF alavancados tradicionais

Apesar de os quadros operacionais serem semelhantes, a natureza única dos ativos de cripto conduz a exposições de risco fundamentalmente diferentes em relação aos ETF alavancados tradicionais.

Ambas as estruturas dependem de rebalanceamento e exposição a derivados para obter alavancagem, mas a natureza 24/7, maior volatilidade e ambiente regulatório mais fraco dos mercados de cripto introduzem riscos não lineares mais acentuados e efeitos de cauda amplificados. Em simultâneo, os ETF alavancados de cripto são mais suscetíveis à erosão do valor líquido de ativos devido ao decaimento da volatilidade, especialmente em ambientes de tendência sustentada ou elevada volatilidade—podendo mesmo atingir um VPL próximo de zero em cenários extremos.

2.2 Mecanismo de rebalanceamento diário e “decaimento da volatilidade”

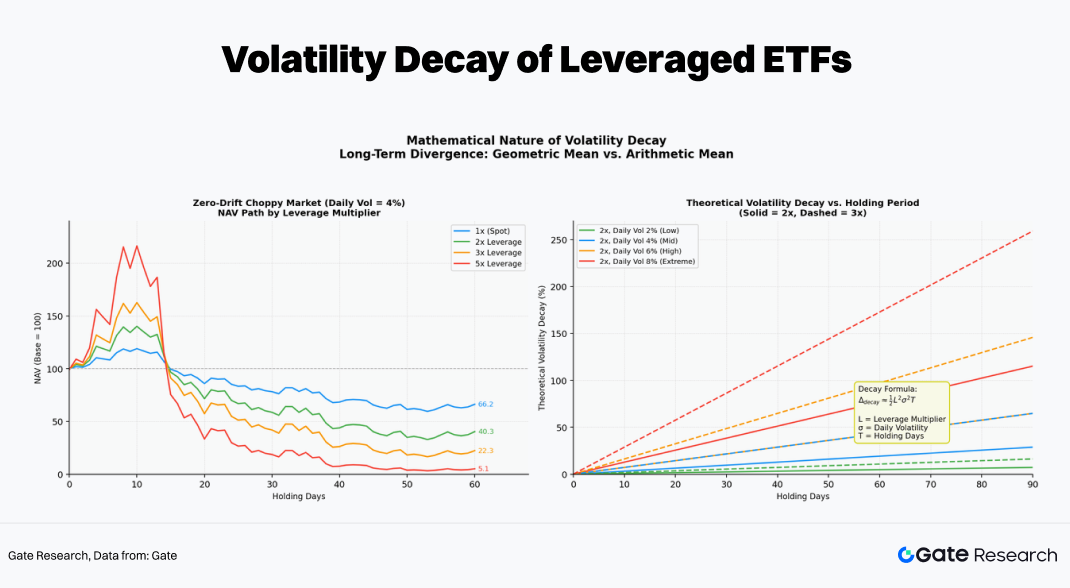

A característica distintiva dos ETF alavancados é o “reset diário”, que os diferencia da alavancagem convencional. Para manter um múltiplo preciso de exposição no início de cada dia de negociação, os fundos têm de rebalancear as suas posições diariamente.

Um equívoco comum entre investidores é que “se o ativo subjacente sobe 10%, um ETF 2x sobe 20%”. Embora isto seja válido num único dia, ao longo de vários dias a relação torna-se não linear devido ao efeito de capitalização do rebalanceamento diário.

Se o Bitcoin sobe no dia T, o VPL do ETF 2x também aumenta, reduzindo a alavancagem efetiva abaixo de 2x. Para restabelecer a exposição-alvo, o fundo tem de “comprar na força” antes do dia de negociação seguinte (T+1), aumentando as suas posições em swap ou futuros. Pelo contrário, se os preços caem, o fundo tem de “vender na fraqueza” reduzindo a exposição. Este processo mecânico de “comprar caro, vender barato” é a fonte fundamental da erosão do VPL em mercados laterais.

Por exemplo, se o ativo subjacente sobe 10% no primeiro dia e cai 9,09% no segundo dia (voltando exatamente ao ponto inicial):

-

Ativo subjacente: 100 $ × 1,10 × 0,9091 = 100 $ (0% de retorno)

-

ETF 2x: 100 $ × 1,20 × 0,8182 = 98,1 $ (-1,82%)

-

ETF 3x: 100 $ × 1,30 × 0,7273 = 94,5 $ (-5,45%)

Num ambiente de elevada volatilidade e zero drift (em que os preços acabam por regressar ao ponto inicial), quanto maior a alavancagem, mais grave o decaimento a longo prazo—aumentando exponencialmente ao longo do tempo. Após 60 dias, um produto alavancado 5x pode reter apenas cerca de 5,1% do valor inicial.

2.3 Condições de mercado adequadas para ETF alavancados de cripto

Para identificar os ambientes de mercado mais adequados para ETF alavancados de cripto, utiliza-se uma simulação de Monte Carlo móvel de 60 dias para captar diferenças de desempenho entre vários níveis de alavancagem sob diferentes condições de mercado.

Na simulação, utilizam-se o retorno e a volatilidade históricos do ativo subjacente (ETH neste caso) como parâmetros de entrada. Através de amostragem aleatória e geração de múltiplos trajetos de preço, calcula-se a variação diária composta do VPL dos ETF alavancados (±1x, ±2x, ±3x, ±5x) em cada trajeto, incorporando os efeitos de decaimento da volatilidade. Esta abordagem produz distribuições de retorno sob diferentes estruturas de mercado, permitindo comparar intuitivamente o desempenho a longo prazo entre níveis de alavancagem no mesmo ambiente.

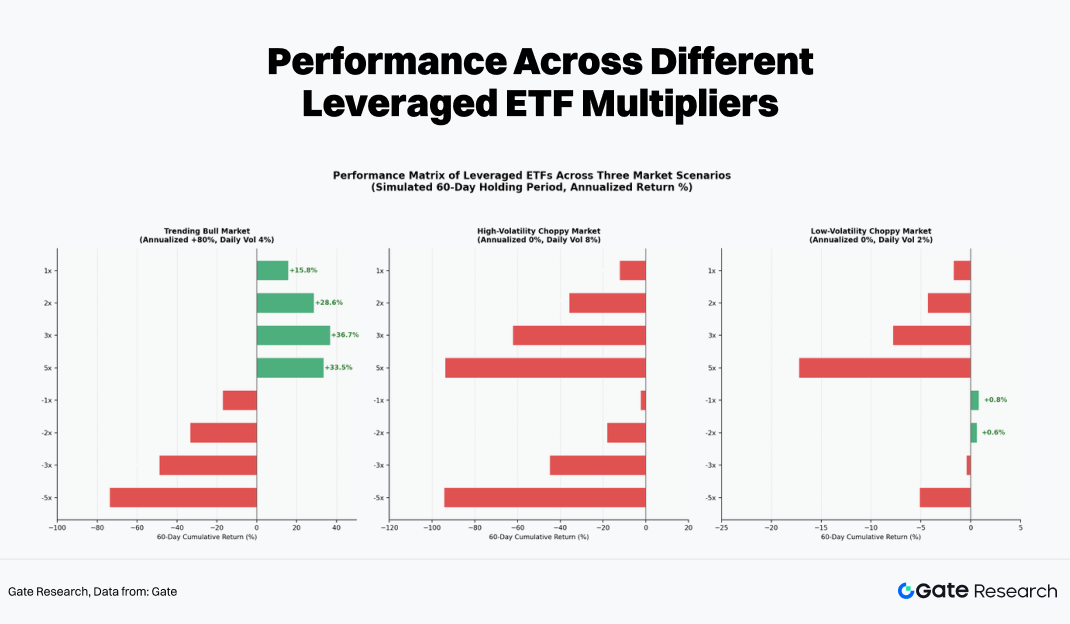

Empiricamente, diferentes níveis de alavancagem apresentam resultados significativamente distintos em três regimes típicos de mercado:

-

Mercado em tendência (unidirecional): É o único ambiente em que os ETF alavancados podem gerar retornos excessivos positivos. Devido à “compra na força” diária, a posição base aumenta continuamente, criando um efeito de capitalização. Nestes casos, os retornos de ETF 3x ou 5x podem superar significativamente os de posições alavancadas manualmente (sem efeito de capitalização).

-

Mercado lateral de alta volatilidade: Funciona como um “moedor” para ETF alavancados. Mesmo que o preço do ativo subjacente permaneça inalterado após 60 dias, tanto ETF 5x long como 5x short podem cair mais de 90%. O decaimento da volatilidade consome completamente o capital, e quanto maior o período de detenção, mais certa é a perda.

-

Mercado lateral de baixa volatilidade: As perdas continuam a ocorrer, mas são relativamente controláveis. Em alguns casos, produtos -1x ou -2x podem até gerar pequenos retornos positivos devido a pequenas tendências ou vantagens de taxa de financiamento, tornando-os adequados para estratégias de cobertura de curto prazo orientadas por eventos.

Assim, o ambiente mais favorável para ETF alavancados de cripto é uma tendência forte e unidirecional. Para evitar erosão contínua do VPL em mercados laterais, os ETF alavancados são mais adequados para alocação tática de curto prazo do que para posições nucleares de longo prazo.

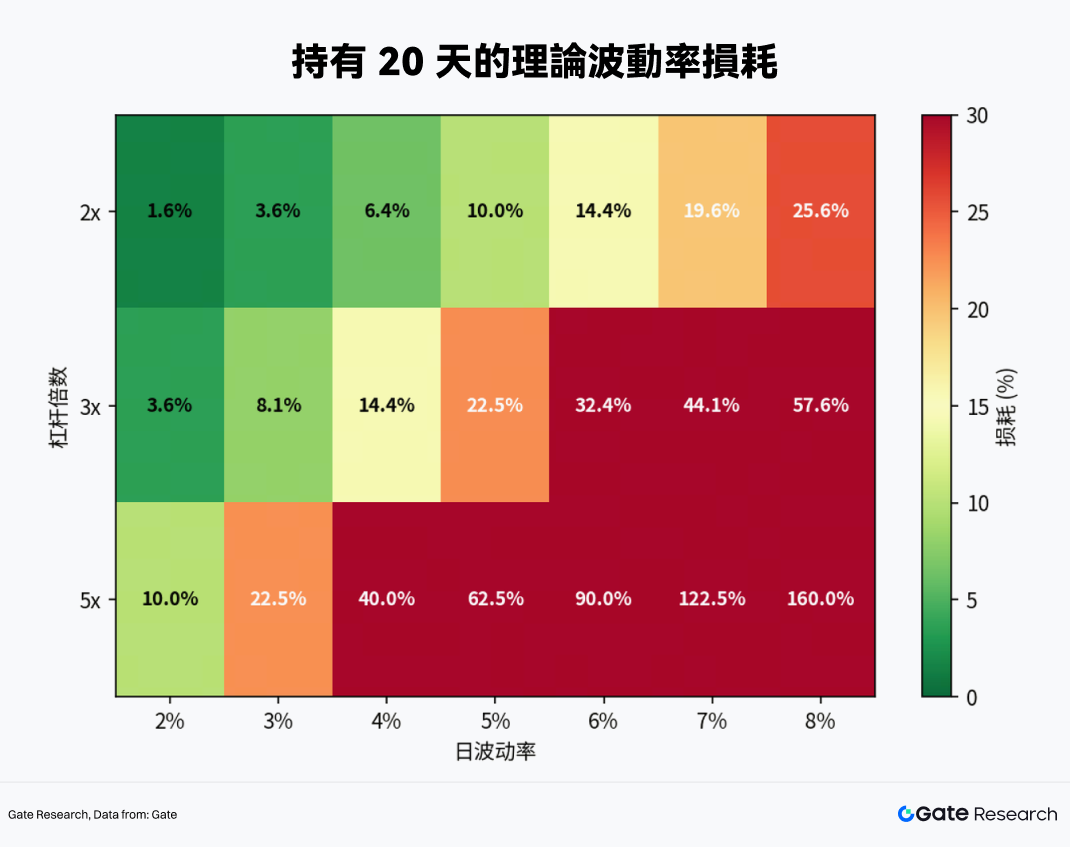

Quanto tempo manter ETF alavancados? A resposta surge ao analisar o desempenho em diferentes níveis de volatilidade e rácios de alavancagem:

-

Com uma volatilidade diária de 4% (um nível típico em mercados de cripto), o decaimento teórico atinge 6,4% para ETF 2x em 20 dias, 14,4% para ETF 3x e até 40% para ETF 5x.

-

30 dias representa um limite crítico: salvo se o ativo subjacente apresentar uma forte tendência ascendente, ETF 2x e 3x tenderão a começar a perder capital em condições normais de volatilidade.

Conclusão: O período de detenção de ETF alavancados de cripto não deve, em geral, exceder um mês, sendo a janela tática ideal de 1–5 dias.

Para traduzir a teoria em prática, utilizou-se a interface Gate MCP para recolher dados em tempo real do mercado de cripto e realizar uma análise aprofundada.

3.1 Seleção do subjacente

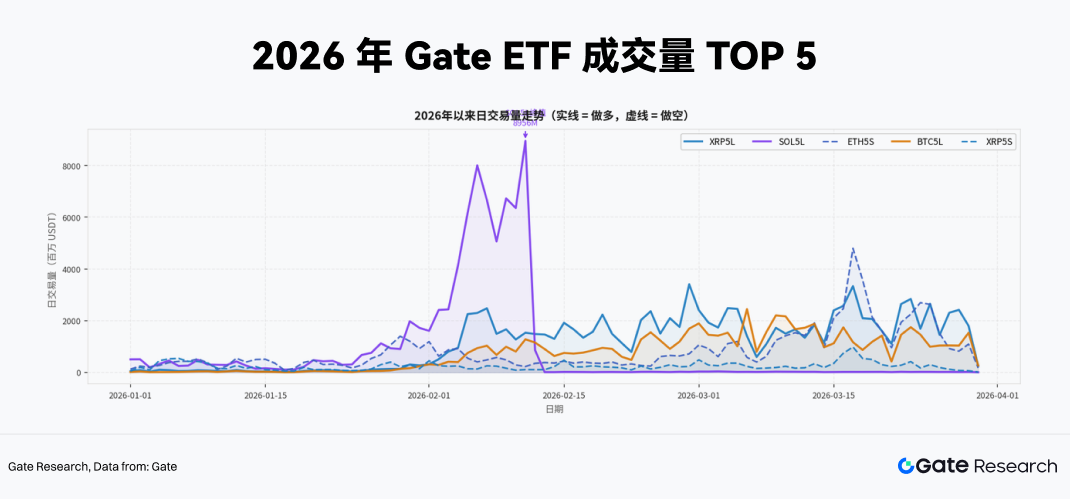

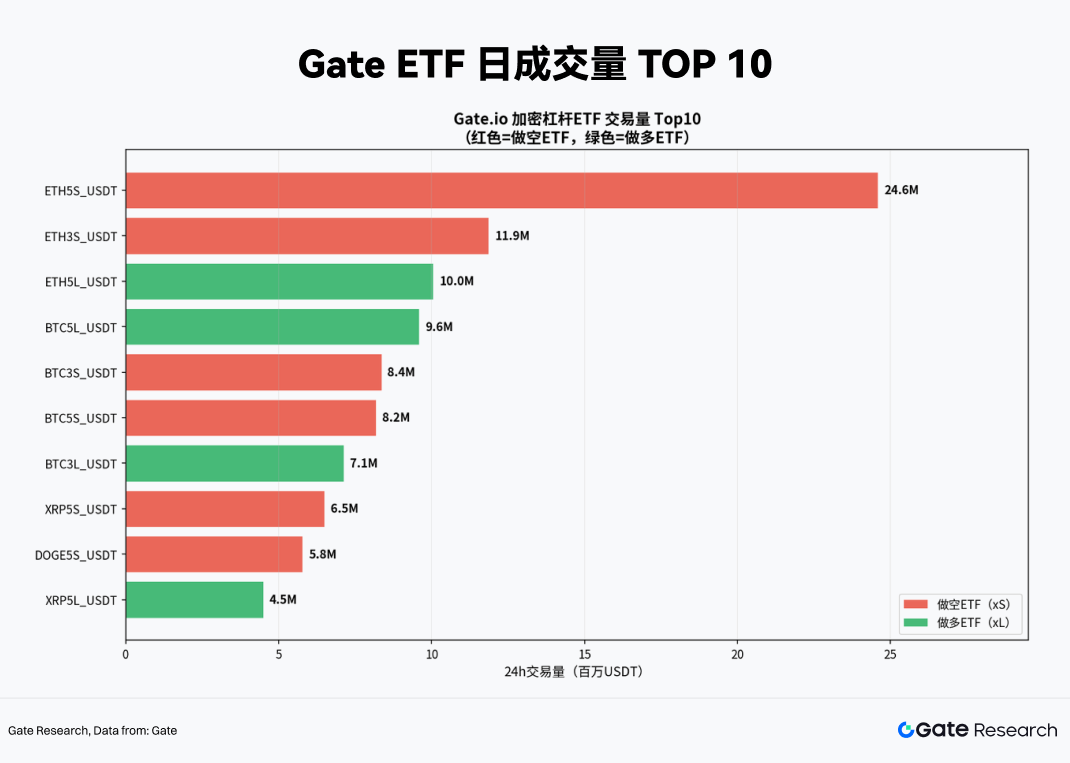

A liquidez é fundamental para a viabilidade de qualquer estratégia de ETF alavancado. Produtos com baixo volume de negociação enfrentam risco significativo de derrapagem e maior propensão para desvios de preço em relação ao VPL, originando sinais de negociação distorcidos. Para mitigar este risco, extraiu-se o volume de negociação de todos os produtos de ETF alavancados desde o início de 2026 até ao final de março via a interface Gate MCP, utilizando-o como primeiro filtro para a seleção do subjacente.

No ranking mais recente de volume acumulado, os produtos alavancados 5x dominam. Os 5 principais produtos (XRP5L, SOL5L, ETH5S, BTC5L, XRP5S) são todos 5x, indicando que o capital que participa na negociação de ETF alavancados apresenta atualmente um apetite de risco extremamente elevado, preferindo maximizar a alavancagem para captar volatilidade de curto prazo ou executar cobertura à vista de alta intensidade.

Além disso, as tendências diárias de volume mostram que o SOL5L registou um pico extremo de quase 9 mil milhões USDT num único dia em fevereiro. Estes impulsos de liquidez estão frequentemente ligados a eventos fundamentais relevantes para o ativo subjacente e são típicos de surtos de negociação orientados por eventos.

Na construção de estratégias de negociação práticas, o foco incide sobre produtos 5x com volumes médios diários de centenas de milhões de USDT. Em comparação com produtos de alavancagem inferior ou menos ativos, oferecem melhor profundidade de mercado e eficiência de saída, absorvendo eficazmente o impacto de ordens de grande dimensão.

3.2 Desenho de estratégia de cobertura dinâmica e breakout de impulso para ETF de alta alavancagem

Para investidores com posições à vista em cripto, o maior desafio é proteger a exposição descendente durante choques macro ou quebras técnicas de forma económica e sem risco de liquidação. As soluções tradicionais incluem: abrir posições short equivalentes em futuros perpétuos, comprar opções de venda ou converter posições em stablecoins.

Cada abordagem apresenta desvantagens claras. Os futuros perpétuos exigem margem e apresentam risco de liquidação em picos de preço; as opções podem ser proibitivamente caras em ambientes de alta volatilidade implícita; e a conversão em stablecoins implica abdicar completamente do potencial de valorização.

ETF alavancados como XRP5L, SOL5L e ETH5S oferecem uma quarta solução com vantagens estruturais distintas em determinadas condições:

-

Sem requisito de margem: Comprar ETF inversos é essencialmente uma transação à vista, com a perda máxima limitada ao capital inicial, eliminando o risco de liquidação forçada típico dos mercados de derivados.

-

Eficiência de capital superior: Com alavancagem 5x, a cobertura da mesma exposição nocional requer apenas 20% do capital, deixando os restantes 80% disponíveis para estratégias de rendimento ou reservas de liquidez.

-

Precisão na cobertura: Por exemplo, o ETH5S mantém uma correlação estável de cerca de -0,91 a -0,97 com o ETH, proporcionando uma eficácia de cobertura de curto prazo altamente fiável (a validar abaixo).

Com base nesta análise, constrói-se o seguinte quadro estratégico para ETF de cripto de alta liquidez e alavancagem (5x), como XRP5L, SOL5L e ETH5S.

3.2.1 Desenho do sinal de entrada

Um dos principais riscos dos ETF alavancados é a erosão rápida do VPL devido a apostas direcionais erradas. Assim, a entrada do lado direito é o princípio fundamental no desenho da estratégia. Antes da negociação, podem ser definidos sinais de entrada específicos—por exemplo, antes de eventos macro como decisões da Fed ou divulgação de payrolls, ou quando os preços à vista de cripto rompem níveis técnicos-chave (ex.: média móvel de 20 dias) enquanto indicadores de volatilidade (como a volatilidade anualizada a 7 dias) começam a inverter.

Tomando o uso de um ETF inverso 5x para cobertura ou especulação como exemplo, devem ser cumpridas simultaneamente as seguintes três condições:

-

Quebra técnica: O ativo subjacente (ex.: ETH ou SOL) fecha abaixo da sua média móvel simples de 20 dias no gráfico diário, com desvio superior a 2%.

-

Mudança de volatilidade: A volatilidade realizada anualizada a 7 dias do ativo subjacente aumenta acentuadamente face à semana anterior (ex.: subida superior a 15%), indicando maior atenção de mercado e atividade emocional.

-

Sinal de taxa de financiamento: Do lado short, as taxas de financiamento dos futuros perpétuos mantêm-se positivas durante três dias consecutivos, ou seja, os long continuam a pagar financiamento. Isto sugere que a alavancagem ainda não foi totalmente desfeita e o impulso short pode ainda não ter sido libertado—elevando a probabilidade de um long squeeze. (A lógica inverte-se para setups long.)

Na construção de posição, apenas 50% da posição-alvo é aberta no primeiro dia em que os sinais são acionados. Se a tendência descendente se confirmar no fecho do dia seguinte, a posição é aumentada para 100%, reduzindo o risco de falsos breakouts.

3.2.2 Deteção de breakout de impulso

Além da cobertura estrutural, ETF de alta alavancagem são também ferramentas poderosas para captar movimentos extremos unidirecionais. Como ilustrado pelo pico de volume de SOL5L em fevereiro, grandes eventos de mercado podem gerar retornos excessivos substanciais para ETF alavancados.

O sinal central para estratégias de breakout de impulso advém de aumentos anormais de volume de negociação dos ETF, já que entradas de capital tendem a antecipar os indicadores de preço em condições extremas de mercado:

-

Condição de ativação: O volume diário de negociação de um ETF 5x excede 3x a sua média móvel de 20 dias, enquanto o preço rompe simultaneamente uma zona de consolidação recente ou nível de resistência.

-

Gestão de posição: Estas operações especulativas devem ser limitadas a 15%–20% do capital total da estratégia.

-

Gestão risco-retorno: Devido à alavancagem elevada, deve ser definido um stop loss rígido imediatamente após a entrada (ex.: -15% face ao VPL de entrada). Em tendências fortes, ETF 5x podem atingir ganhos de 30%–50% num curto período, criando um perfil de payoff assimétrico atrativo.

3.2.3 Mecanismo rigoroso de saída

Para ETF alavancados, o desenho da estratégia de saída é tão crítico como os sinais de entrada. Devido ao decaimento da volatilidade, o tempo torna-se um custo—cada oscilação de preço (subida e descida, ou vice-versa) provoca erosão irreversível do VPL. Manter posições à espera de tendências indefinidas é, por isso, um dos comportamentos mais perigosos na negociação de ETF alavancados.

Para mitigar este risco, implementa-se um duplo mecanismo de saída para a estratégia ETH5S, cobrindo controlos de risco baseados em tempo e sinal:

-

Stop loss temporal: Cada posição ETH5S não deve ser mantida por mais de 5 dias de calendário. Independentemente do resultado, as posições são forçosamente encerradas ao atingir este limite. A razão é que, se o mercado não evoluiu conforme esperado em 5 dias, a lógica de entrada original provavelmente ficou inválida. Além disso, se o mercado entrar em consolidação, o decaimento da volatilidade acelera significativamente do 6.º ao 10.º dia. Saídas baseadas em tempo são também uma forma eficaz de contrariar enviesamentos comportamentais como a aversão à perda.

-

Take-profit móvel: O objetivo da realização de lucros é proteger ganhos permitindo a participação na tendência. Em tendências fortes, o ETH5S pode gerar retornos de 50%–80% no curto prazo. Um mecanismo móvel garante realização parcial de lucros mantendo alguma exposição para valorização adicional.

-

Especificamente:

-

Ao atingir +20% de lucro, reduzir a posição em 50% e mover o stop loss para +10% na porção restante.

-

Ao atingir +40% de lucro, reduzir mais 25%, ficando com 25% da posição inicial, e mover o stop loss para +25%.

-

Adicionalmente, se o preço recuar mais de 15% face ao pico de lucro, encerrar todas as posições remanescentes.

Com base no quadro estratégico acima, realiza-se um teste empírico com um ETF selecionado. Pela distribuição recente do volume de negociação (19 de março de 2026), o ETH5S apresenta domínio absoluto de liquidez, ocupando o primeiro lugar com um volume diário de 24,6 milhões USDT, tornando-se o principal campo de batalha do capital de curto prazo. O diferencial de liquidez significativo entre o ETH5S e os produtos classificados do segundo ao décimo implica melhor profundidade de entrada e eficiência de saída, permitindo a execução de grandes ordens com impacto mínimo no mercado. Assim, o ETH5S é selecionado como instrumento central da estratégia.

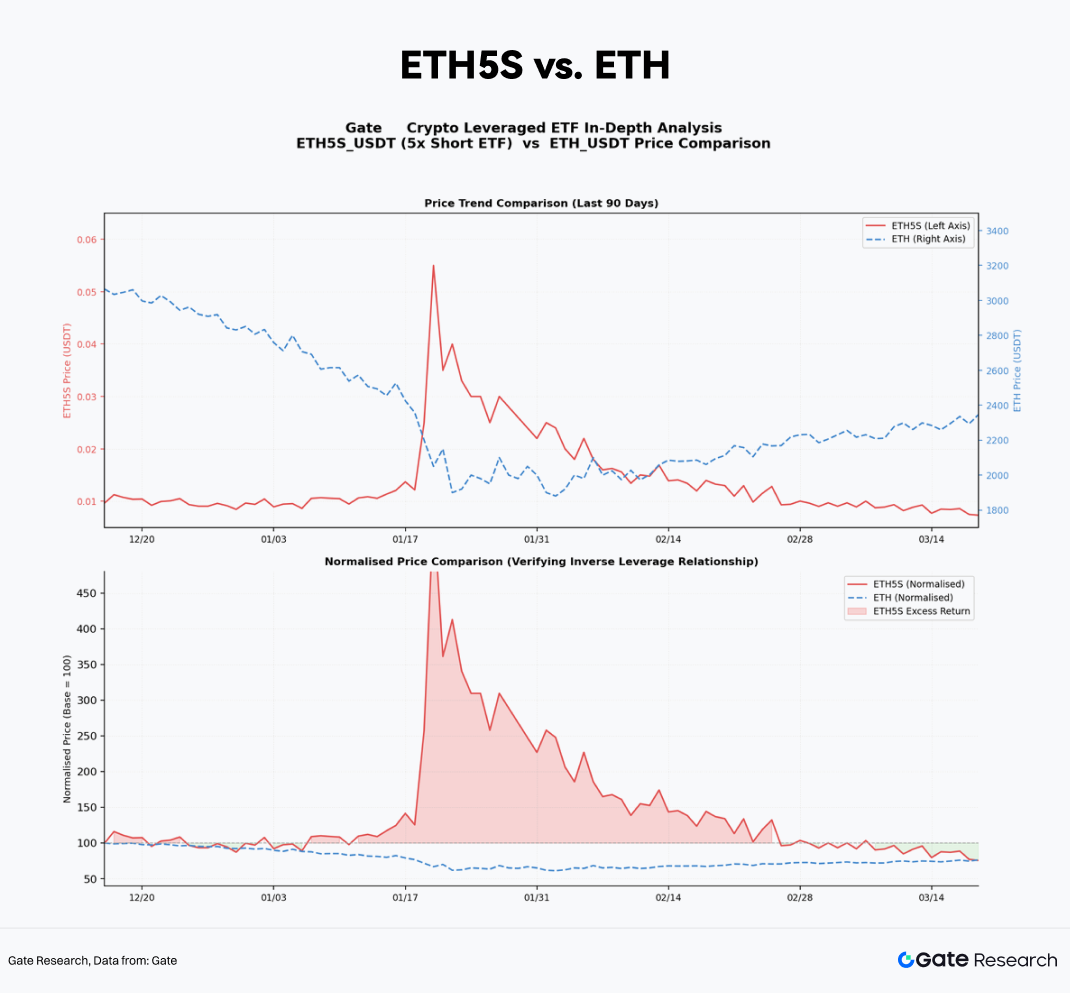

Primeiro, valida-se a mecânica do produto ETH5S. Através da interface Gate MCP, extraiu-se o histórico diário de preços do ETH5S e do ETH à vista durante 90 dias, de dezembro de 2025 a março de 2026.

Ao normalizar ambas as séries para um valor base de 100 no início do período de observação, observa-se uma relação espelhada nos retornos relativos. Durante as principais quedas do ETH—como em fevereiro de 2026, quando o ETH caiu 14% numa semana devido a choques macro—o ETH5S registou um aumento de cerca de 65% no VPL. Este valor fica ligeiramente abaixo do máximo teórico de 5 × 14% = 70%, sendo a diferença atribuída sobretudo ao decaimento da volatilidade e aos custos de gestão.

O ETH5S revela-se um instrumento de cobertura fiável a nível estrutural, sem erros de tracking significativos que comprometam a eficácia da cobertura.

Para determinar o rácio de cobertura adequado na prática, considere-se uma posição à vista em ETH avaliada em 10 000 USDT com um rácio de cobertura de 100% (proteção total da descida). A alocação necessária em ETH5S pode calcular-se como:

Tamanho da posição ETH5S = Valor à vista ETH × Rácio de cobertura ÷ Alavancagem efetiva (β)

Aqui, a alavancagem efetiva β é ligeiramente inferior ao valor teórico devido ao decaimento e outros fatores. Com base nas médias recentes, define-se β ≈ -4,7. As alocações de cobertura resultantes são as seguintes:

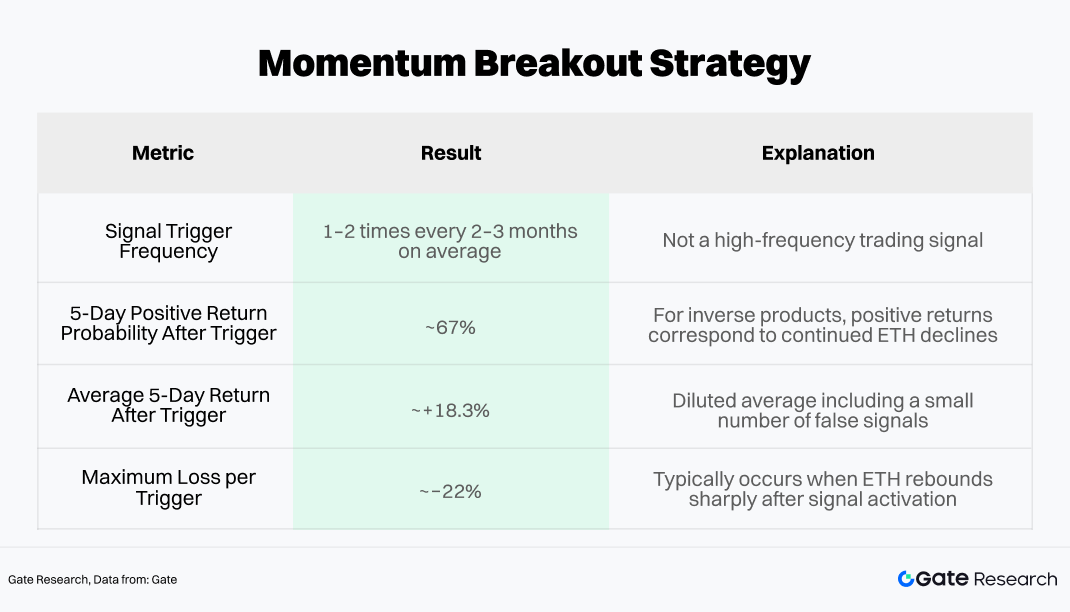

Além da cobertura estrutural, captar breakouts de impulso em condições extremas de mercado pode gerar alpha significativo de curto prazo. O sinal central para esta abordagem é a expansão anormal do volume no ETH5S, uma vez que o volume tende a antecipar a confirmação de preço durante vendas motivadas por pânico.

O sinal de entrada é: Quando o volume diário do ETH5S excede 3× a sua média móvel de 20 dias e o preço rompe uma linha de tendência descendente recente (indicando aceleração do momentum short), interpreta-se como um pico local de pânico de mercado. Neste ponto, pode ser adicionada uma posição especulativa de curto prazo à cobertura existente.

O backtest histórico deste sinal (com base em dados Gate MCP de janeiro de 2024 a março de 2026) mostra:

Com base nestes resultados, o módulo de breakout de impulso deve ser limitado a 15%–20% do capital total da estratégia, com stop loss imediato à entrada (recomendado em -15% do VPL de entrada).

Isto cria uma relação risco-retorno de 1,2:1 (ganho esperado de +18% vs. perda máxima de -15%). Combinado com uma taxa de vitória de 67%, a estratégia apresenta valor esperado positivo em teoria.

4. Conclusão

A ascensão dos ETF de cripto não só injetou liquidez sem precedentes no mercado como também transformou de forma fundamental a sua estrutura e dinâmica de volatilidade. A acumulação de capital institucional impulsionou uma convergência de longo prazo na volatilidade de ativos principais como o Bitcoin. Neste contexto, os ETF alavancados oferecidos por bolsas centralizadas—servindo como instrumentos de alta alavancagem sem requisitos de margem—demonstraram valor tático único tanto em tendências unidirecionais como em cobertura de risco de cauda.

Contudo, os ETF alavancados de cripto não são amplificadores de retorno indiscriminados para detenção passiva. São instrumentos de precisão que exigem condições de uso cuidadosamente calibradas. No regime de mercado adequado, permitem cobertura de risco eficiente e leve em capital; sob lógica de posicionamento inadequada, a erosão do VPL pode ser rápida e severa.

Com base em dados filtrados pela Gate MCP, constrói-se uma estratégia de negociação centrada na entrada do lado direito, tirando partido de sinais de breakout de impulso baseados em volume para captar retornos excessivos. A execução assenta na construção faseada de posições, escalonamento por impulso e mecanismos rigorosos de saída—atingindo um equilíbrio dinâmico entre risco e retorno, mitigando o decaimento da volatilidade.

O ETH5S, pela sua liquidez superior e correlação negativa estável, foi validado como instrumento de cobertura eficiente e fiável, capaz de proporcionar proteção assimétrica de risco com baixo consumo de capital. Sobre a camada de cobertura, a introdução de sinais de momentum baseados em “expansão de volume + breakout de tendência” permite captar alpha de curto prazo durante quedas extremas. O backtest histórico mostra uma taxa de vitória de ~67% e retornos esperados positivos. Limitando a alocação ao módulo de momentum a 15%–20% e impondo regras de stop loss rigorosas (ex.: -15%), a estratégia global equilibra proteção descendente com melhoria de retorno, controlando as reduções.

A institucionalização do mercado de cripto está longe de estar concluída. À medida que fundos soberanos, capitais de seguros e sistemas de pensões incorporam cada vez mais criptoativos nos seus portfólios, a estrutura de mercado continuará a evoluir: os regimes de volatilidade poderão comprimir-se ainda mais, os prémios de liquidez poderão continuar a diminuir e a dinâmica de preços orientada por fatores macro assumirá um papel cada vez mais dominante no comportamento de preços de curto prazo. A janela efetiva para estratégias de ETF alavancados pode estreitar-se e o ruído dos sinais tornar-se mais difícil de filtrar—ainda assim, a fiabilidade destes instrumentos tenderá a melhorar em consonância com uma liquidez de mercado mais profunda.

Estratégias competitivas neste cenário em evolução não serão conjuntos de regras estáticos, mas estruturas adaptativas—que internalizam disciplina rigorosa de risco, integram análise de dados em tempo real na tomada de decisão e mantêm respeito consistente pela complexidade do mercado. Os mercados evoluem, as ferramentas iteram, mas só uma compreensão profunda dos mecanismos subjacentes permitirá aos investidores navegar cada transição estrutural e descobrir novas oportunidades.

Referências

Gate Research é uma plataforma abrangente de investigação em blockchain e criptomoedas que disponibiliza conteúdos aprofundados aos leitores, incluindo análise técnica, informações de mercado, investigação sectorial, previsões de tendências e análise de política macroeconómica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve risco elevado. Recomenda-se aos utilizadores que realizem a sua própria investigação e compreendam totalmente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões.