Resumo

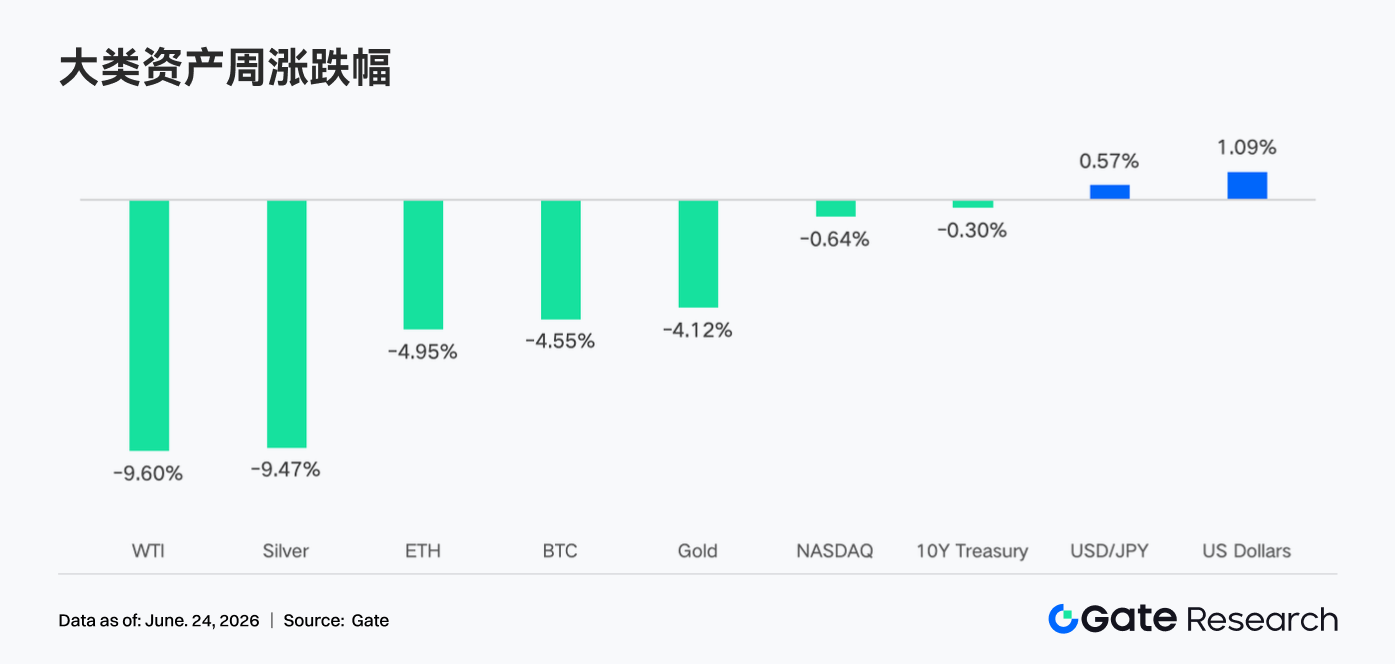

- Na semana passada, os mercados globais negociaram sob o efeito dos sinais hawkish da Fed, com a diminuição das expectativas de corte de juros a impulsionar as yields das obrigações do Tesouro dos EUA e o dólar, a pressionar os ativos de risco. O mercado de criptomoedas registou uma correção sincronizada, com o BTC e o ETH a caírem ambos mais de 4%.

- A tendência geral de saídas de capital dos ETF mantém-se inalterada. A negociação de perp da Gate TradFi permaneceu ativa e a cobertura de ações norte-americanas continuou a expandir-se. A liquidez do livro de ordens de curto prazo do XAUT enfraqueceu. O mercado continua numa fase cautelosa, de expectativa, sob incerteza macroeconómica.

- A atividade de transações on-chain registou uma ligeira recuperação geral, mas não se traduziu numa expansão alargada do volume. Os volumes das DEX divergiram: a Uniswap ultrapassou ligeiramente a PancakeSwap e o ecossistema Solana registou um aumento de atividade. A oferta de stablecoins não revelou influxos claros de novos dólares; o capital continua a rotacionar entre as participações existentes, com as stablecoins de médio porte a demonstrarem alguma resiliência.

- O mercado DeFi está a entrar numa fase de recuperação estrutural. Os LST, os empréstimos da Aave e as receitas dos protocolos melhoraram, mas a recuperação é impulsionada sobretudo por recuperações de preços de ativos e reparações do mercado de liquidez central. O capital prefere garantias maduras, yields estáveis e protocolos baseados em negociação, enquanto a emissão de stablecoins continua a ser o principal motor de receitas do setor.

- O mercado de derivados do BTC continuou o seu processo de desalavancagem: o OI caiu abruptamente enquanto as taxas de financiamento se mantiveram positivas, indicando um arrefecimento do sentimento long sem uma inversão total para baixista. Simultaneamente, o volume de opções diminuiu, o skew enfraqueceu e o DVOL recuperou, refletindo um aumento da procura defensiva de curto prazo e expectativas renovadas de volatilidade.

1. Foco do mercado

Na semana passada (15 a 21 de junho de 2026), o principal evento macroeconómico foi a reunião de junho do FOMC da Fed. O presidente da Fed, Kevin Warsh, na sua primeira conferência de imprensa, fez uma declaração que o mercado interpretou como hawkish. A taxa dos fundos federais permaneceu inalterada em 3,50%–3,75%, mas o dot plot mais recente removeu por completo a expectativa de um corte de juros em 2026. De notar que 9 dos 18 responsáveis projetaram até pelo menos um aumento de juros dentro do ano. Warsh afirmou também que a forward guidance já não é adequada para o ambiente político atual. Em resposta, as yields das obrigações do Tesouro dos EUA dispararam, a empurrar a yield a 2 anos para um máximo de um ano. As ações registaram uma volatilidade significativa no dia da Fed — embora os fechos semanais mostrem o Nasdaq Composite a subir 2,43%, o S&P 500 a subir 0,93% e o Russell 2000 a subir 1,21%, a venda intradiária de quarta-feira (dia da Fed) foi descrita pelos media como o "pior dia da Fed desde a tomada de posse do novo presidente". O índice do dólar americano fortaleceu-se com as expectativas hawkish, pressionando os produtos de base. O ouro oscilou numa luta entre a procura de refúgio seguro e um dólar forte. Os preços do petróleo caíram ligeiramente devido a preocupações com a procura. No plano dos dados económicos, o mercado monitoriza de perto os dados da inflação e do emprego para avaliar se a Fed pode realmente vir a aumentar os juros este ano. Não foram divulgados dados importantes de folhas de pagamento não agrícolas nem do IPC naquela semana, pelo que o sentimento foi largamente impulsionado por expectativas. Em termos geopolíticos, a situação no Médio Oriente, juntamente com as negociações em curso sobre a reforma fiscal e o tecto da dívida nos EUA, continuaram a perturbar os mercados, mantendo a apetência geral pelo risco cautelosa.

No plano cripto, os receios de aperto de liquidez desencadeados pela postura hawkish da Fed tiveram um impacto notável nos ativos digitais. O BTC caiu cerca de 4% na semana, a descer de um máximo de segunda-feira de 67 300 $ para um mínimo de quinta-feira perto de 62 300 $, antes de recuperar ligeiramente para fechar perto de 63 300 $ no fim de semana. A descida semanal do ETH foi mais profunda, cerca de 5%. Após um máximo de segunda-feira de aproximadamente 1 850 $, seguiu a descida do mercado geral, a fechar domingo perto de 1 700 $. As altcoins caíram geralmente a par das principais, sentindo a pressão do aperto de liquidez. A capitalização total do mercado global de criptomoedas oscilou entre aproximadamente 2,2 biliões $ e 2,29 biliões $. O Fear & Greed Index moveu-se ainda mais para território de medo após a reunião da Fed, indicando um sentimento cauteloso.

2. Análise de liquidez

2.1 A Tendência Geral de Saídas Sustentadas dos ETF de Criptomoedas Não se Inverteu

Na semana passada, os ETF à vista de Bitcoin dos EUA registaram uma ligeira entrada líquida geral. No entanto, a saída líquida acumulada para os ETF spot de Bitcoin em junho ainda é de aproximadamente 2,1 mil milhões $, indicando que a tendência geral de saídas de capital sustentadas este mês não se inverteu fundamentalmente.

Entre os principais produtos, o IBIT da BlackRock continuou a liderar, registando uma entrada líquida de aproximadamente 16,4 milhões $ num único dia na terça-feira, sublinhando o seu poder de atração de capital de topo. O AUM combinado de todos os ETF spot de Bitcoin dos EUA situa-se atualmente em cerca de 82,5 mil milhões $, detendo aproximadamente 1,284 milhões de BTC. O IBIT domina com um AUM de aproximadamente 66 mil milhões $; o FBTC da Fidelity ocupa o segundo lugar com cerca de 14 mil milhões $. Além disso, a 16 de junho, a BlackRock listou oficialmente um novo produto na Nasdaq — o iShares Premium Income Bitcoin ETF (ticker: BITA). O produto apresenta dividendos mensais em numerário, visando um rendimento anualizado de 15%–25%, e é direcionado a investidores institucionais orientados para o rendimento, adicionando uma nova categoria à matriz de produtos de ETF de Bitcoin.

Os ETF spot de Ethereum mostraram um desempenho de liquidez ligeiramente divergente na semana passada, com alguns produtos a apresentarem sinais de recuperação. A 16 de junho, os ETF spot de Ethereum registaram uma entrada líquida de aproximadamente 9,6 milhões $, marcando o segundo dia consecutivo de fluxos positivos — um sinal de melhoria a curto prazo. O ETHA da BlackRock continuou a desempenhar o papel principal de absorção de capital, com uma entrada líquida de aproximadamente 17,3 milhões $ nesse dia, suportando sozinho o fluxo positivo geral. Entretanto, o ETHW da Bitwise registou uma saída líquida de aproximadamente 3,5 milhões $, o FETH da Fidelity uma saída líquida de aproximadamente 2,2 milhões $ e o Mini ETH da Grayscale uma saída líquida de aproximadamente 2,0 milhões $, ilustrando uma tendência continuada de concentração de capital nos produtos de topo.

Globalmente, a vontade de alocação institucional através do canal ETF permanece presente, mas sob o vento contrário das expectativas macroeconómicas de taxas de juro, o ritmo de entrada de capital incremental a curto prazo abrandou claramente. O mercado aguarda maior clareza sobre o rumo político da Fed.

2.2 Liquidez TradFi

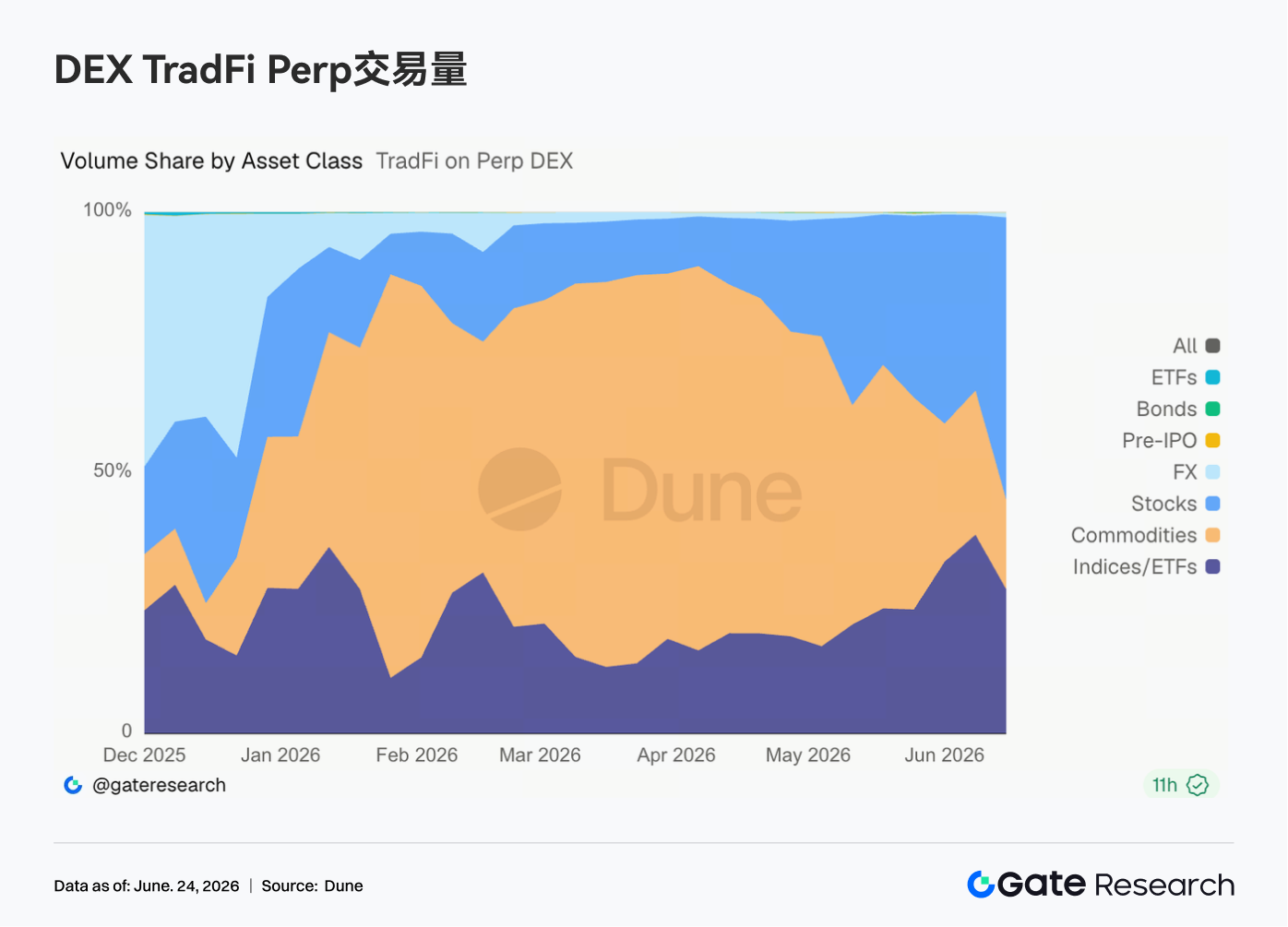

- DEX Perp TradFi: Na última semana, a estrutura de negociação nas DEX Perp TradFi mudou notavelmente. A quota dos produtos de base continuou a diminuir, enquanto as ações e os segmentos de índices/ETF aumentaram significativamente. Desde meados de maio, a quota dos produtos de base caiu gradualmente de um máximo de quase 70% para cerca de 25%–35%. Entretanto, a quota das ações recuperou rapidamente para aproximadamente 30%, e a quota dos índices/ETF subiu para cerca de 35%–40%, tornando-se a principal fonte de volume incremental recentemente. Esta mudança está intimamente ligada ao ambiente de mercado atual. Por um lado, a negociação de refúgio seguro impulsionada pela situação no Médio Oriente empurrou os preços do ouro e de outros produtos de base para cima antes de entrarem numa fase de consolidação, arrefecendo marginalmente o interesse nessa área. Por outro lado, o IPO da SpaceX e a atividade sustentada em setores tecnológicos como IA e semicondutores atraíram capital de volta para ações dos EUA e produtos de índice relacionados. Para as plataformas TradFi Perp, a procura dos utilizadores está a expandir-se da simples negociação de ouro para um conjunto mais rico de classes de ativos, incluindo ações, ETF e produtos pré-IPO.

-

Volume de Negociação de Perp TradFi da Gate: Na última semana, o volume de negociação de Perp TradFi da Gate manteve-se relativamente elevado no geral. O volume diário concentrou-se principalmente na gama de 300 milhões $ a 800 milhões $, com flutuações mais estreitas em comparação com períodos anteriores, mantendo ainda assim uma atividade estável. Houve múltiplas ocorrências de aumentos rápidos no volume diário, atingindo picos perto de 800 milhões $, indicando que a procura de negociação com alavancagem se mantém robusta durante períodos de eventos macro significativos e volatilidade de preços de ativos. Por classe de ativos, os metais continuaram a dominar. Os ativos de ações registaram um volume notavelmente mais elevado em alguns dias de negociação, com a área azul a expandir-se frequentemente a par de aumentos de volume global, sugerindo uma participação crescente dos utilizadores em contratos perp de ações norte-americanas. Globalmente, o volume de Perp TradFi da Gate foi estável na última semana, com a procura do mercado impulsionada principalmente por perp de metais preciosos, enquanto a participação em ativos de ações aumentou.

-

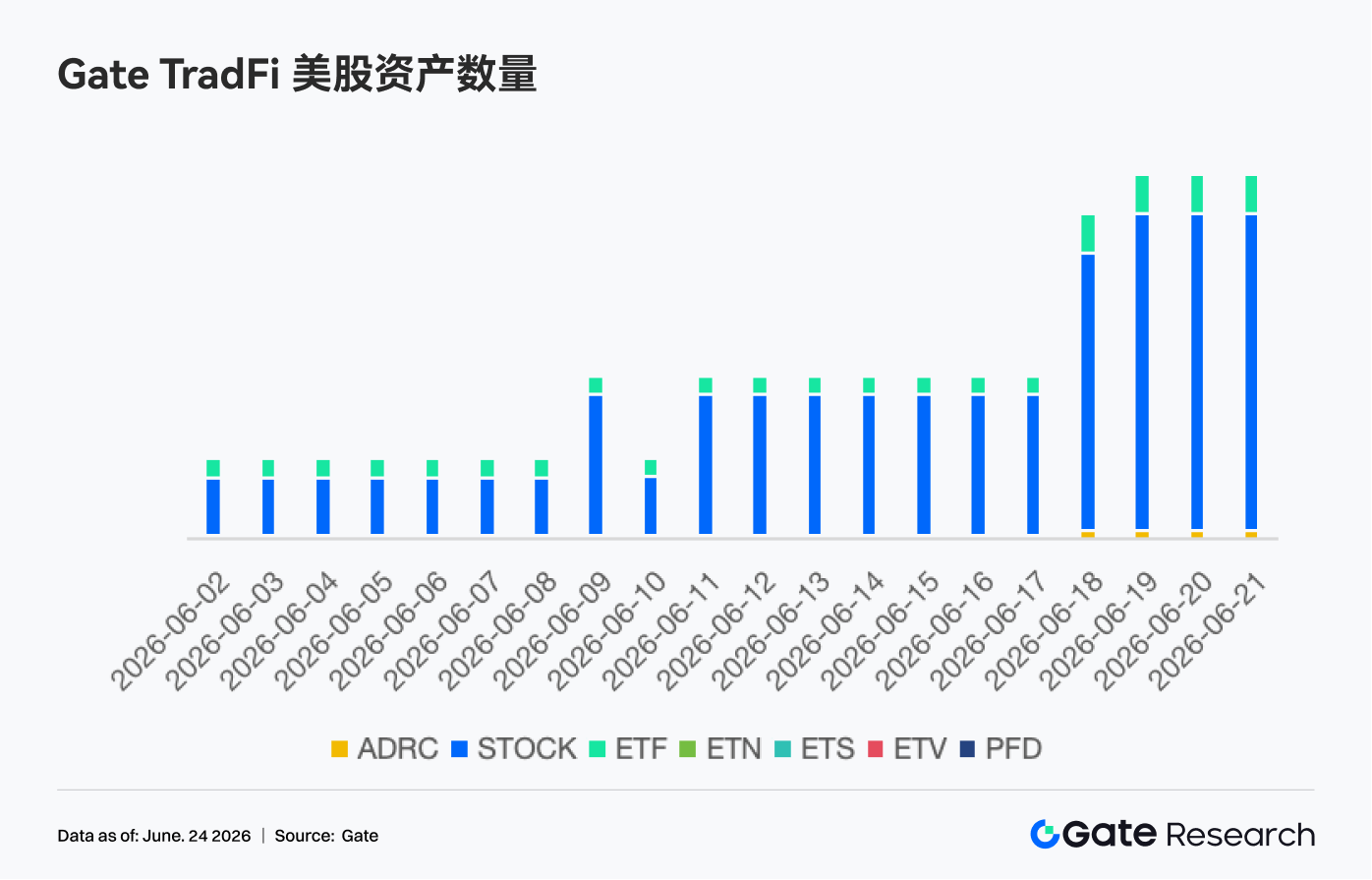

Número de Ativos de Ações Norte-Americanas na Gate TradFi: A Gate lançou oficialmente o seu serviço de negociação de ações norte-americanas a 2 de junho. Suportado por ativos subjacentes reais, diretamente negociável com USDT, sem taxas de posse noturna e com elevada liquidez, o serviço tem ganho atenção contínua do mercado desde o lançamento, com um volume de negociação em crescimento constante. Atualmente, a Gate suporta 7 classes principais de ativos: ADRC, ações, ETF, ETN, ETS, ETV e PFD, estando ainda a expandir a sua cobertura de produtos. Em termos de número de ativos, o total de instrumentos negociáveis duplicou desde o lançamento. A categoria das ações registou o crescimento mais significativo, subindo de cerca de 70% de todos os ativos no lançamento para 85%, enriquecendo ainda mais as escolhas de investimento dos utilizadores. No futuro, a Gate continuará a impulsionar mais acesso ao mercado, integração de liquidez global e capacidades de negociação entre mercados, expandindo continuamente a cobertura diversificada de ativos para reforçar ainda mais o seu posicionamento estratégico como plataforma global de negociação de ativos e acesso ao mercado.

- Profundidade do Livro de Ordens TradFi: Analisámos o XAUT, o ativo TradFi com maior volume, observando a sua profundidade do livro de ordens (Delta). Na última semana, a liquidez do livro de ordens do XAUT mostrou uma divergência clara. Na primeira metade da semana, a liquidez do lado da compra dominou várias vezes, com o Delta a tornar-se fortemente positivo, atingindo um pico perto de 2,5 milhões $. Isto empurrou o preço do XAUT de cerca de 4 050 $ para aproximadamente 4 300 $, indicando uma forte absorção do mercado. No entanto, após 18 de junho, à medida que o preço atingiu o pico e recuou, a liquidez do lado da venda aumentou gradualmente e o Delta tornou-se persistentemente negativo, sugerindo uma pressão crescente de oferta por cima. Desde 22 de junho, o Delta negativo alargou-se significativamente, com ordens de venda agressivas de curto prazo a dominarem, e o preço do XAUT caiu de volta para cerca de 4 120 $. Globalmente, o token de ouro ainda tem suporte do lado da compra, mas a estrutura de liquidez de curto prazo está a tornar-se defensiva enquanto o mercado aguarda uma resolução adicional da incerteza macroeconómica.

3. Insights de dados on-chain

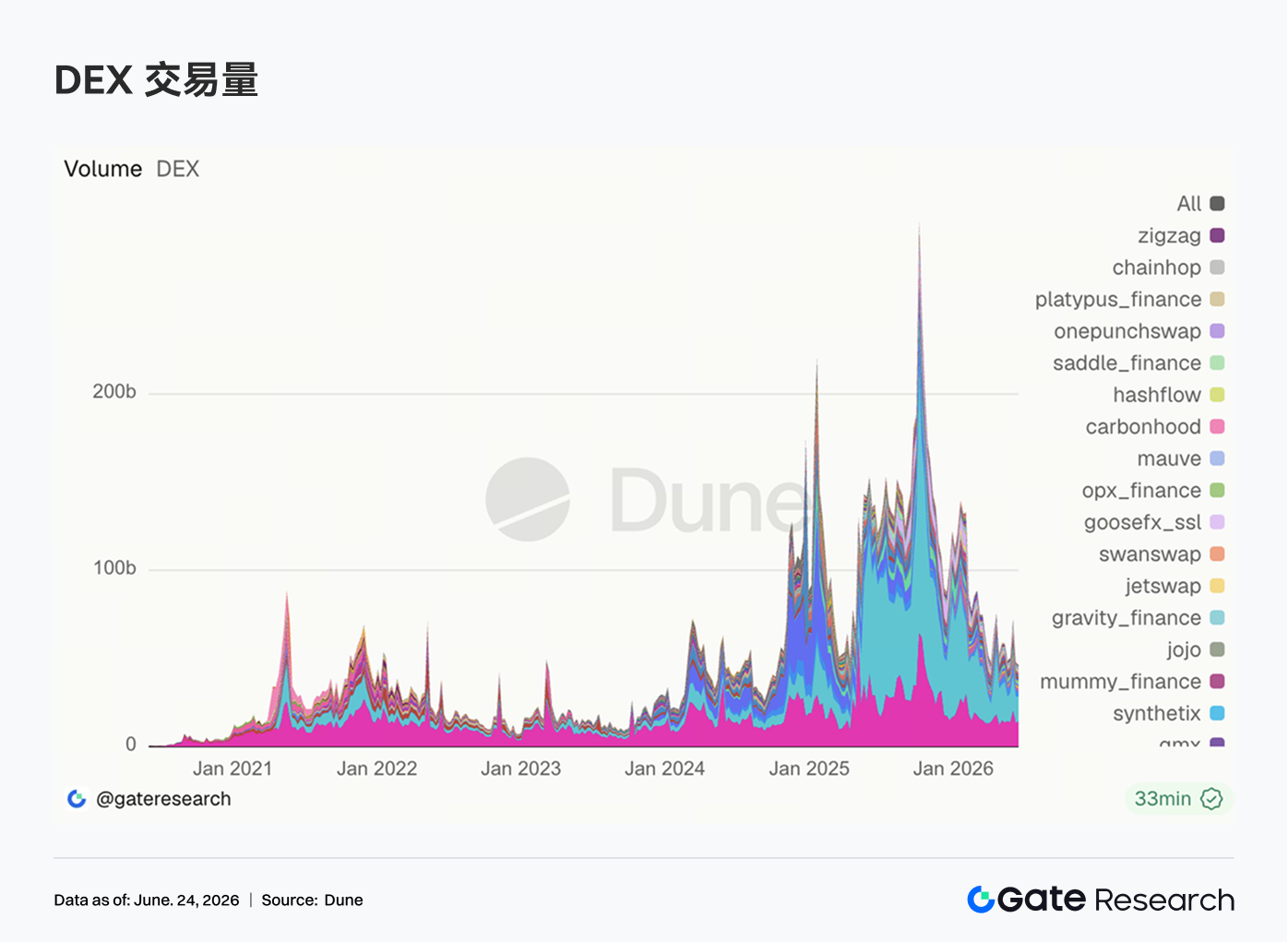

3.1 Volumes das DEX Não Recuperaram em Conjunto; Uniswap Ultrapassou Ligeiramente PancakeSwap

Na semana passada, os volumes das DEX mostraram divergência, e a recuperação do mercado não se traduziu numa expansão alargada do volume. A Uniswap registou um volume semanal de aproximadamente 14,11 mil milhões $, ultrapassando ligeiramente os 13,98 mil milhões $ da PancakeSwap. O volume da PancakeSwap diminuiu em relação à semana anterior, enquanto a Uniswap continuou a sua recuperação. Aerodrome e Curve arrefeceram em relação aos máximos da semana anterior, indicando que a procura de rotatividade na Ethereum e na Base não continuou a expandir-se. Do lado da Solana, o desempenho foi mais forte: Raydium e Meteora registaram uma recuperação de volumes, enquanto Whirlpool se manteve aproximadamente estável. O volume da PumpSwap subiu para cerca de 458 milhões $, com o número de negociadores a manter-se acima de 1,26 milhões. No entanto, o número de transações foi ligeiramente inferior ao da semana anterior, a sugerir que o crescimento recente foi impulsionado mais por um aumento no tamanho por transação do que por uma expansão da atividade retalhista de alta frequência.

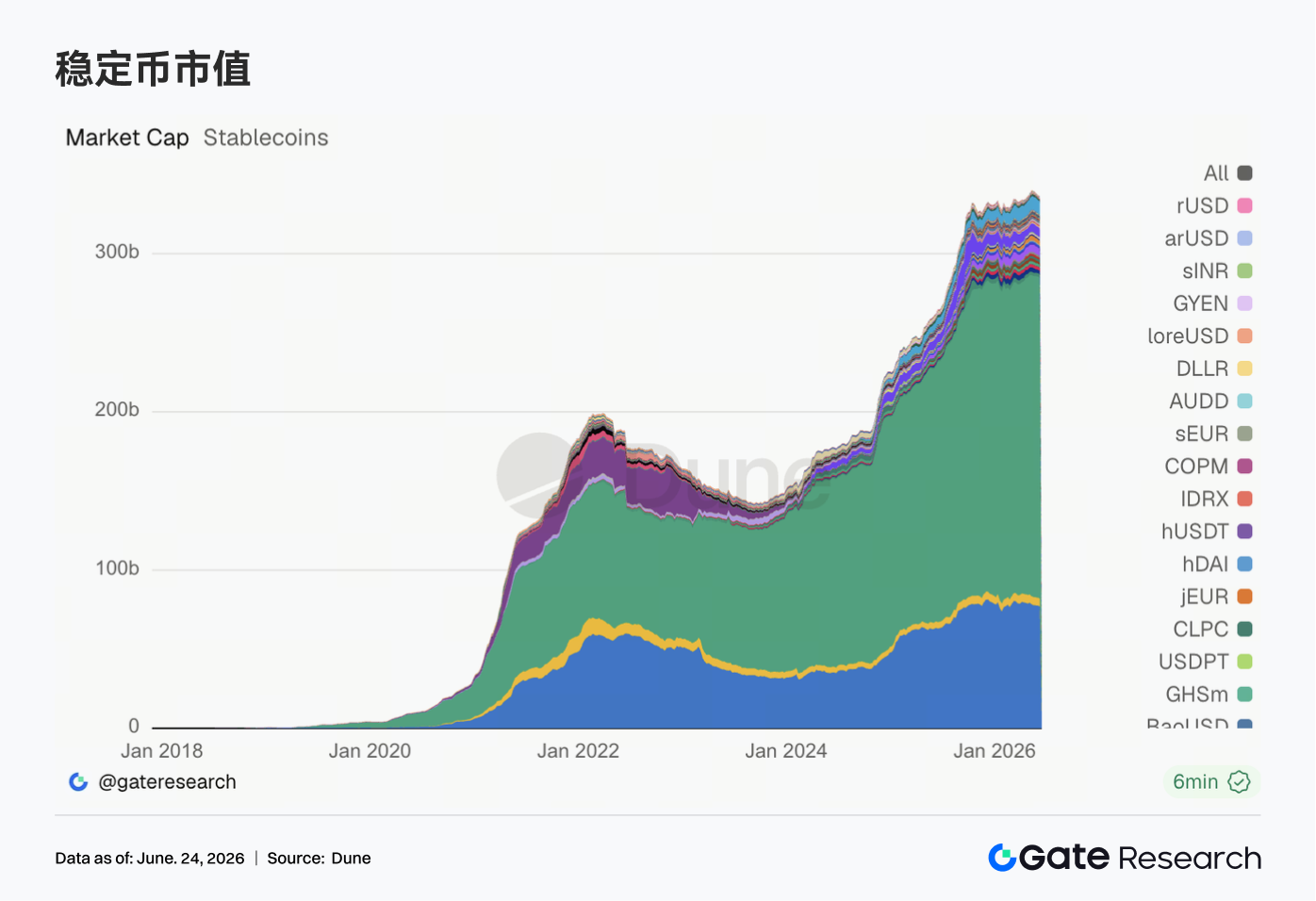

3.2 Oferta de Stablecoins Mostra Divergência; Ativos de Médio Porte Refletem Melhor as Mudanças na Estrutura do Dólar On-Chain

Na semana passada, o mercado de stablecoins mostrou uma divergência clara, com os dados dos ativos de topo como USDT e USDC a diminuírem. Notavelmente, o DAI manteve-se em cerca de 4,96 mil milhões $, o PYUSD subiu ligeiramente para cerca de 2,09 mil milhões $, e o GHO estabilizou em cerca de 0,6 mil milhões $, indicando que algumas stablecoins de médio porte continuam a mostrar resiliência. O USDe e o USDS também recuaram, sugerindo um abrandamento na expansão das stablecoins yield-bearing e baseadas em protocolos. Globalmente, o mercado de stablecoins da semana passada não forneceu sinais claros de influxos de novos dólares. O capital on-chain permanece em grande parte a rotacionar entre as participações existentes, com a alocação institucional a favorecer ativos com liquidez comprovada, transparência de reservas e usabilidade entre cadeias.

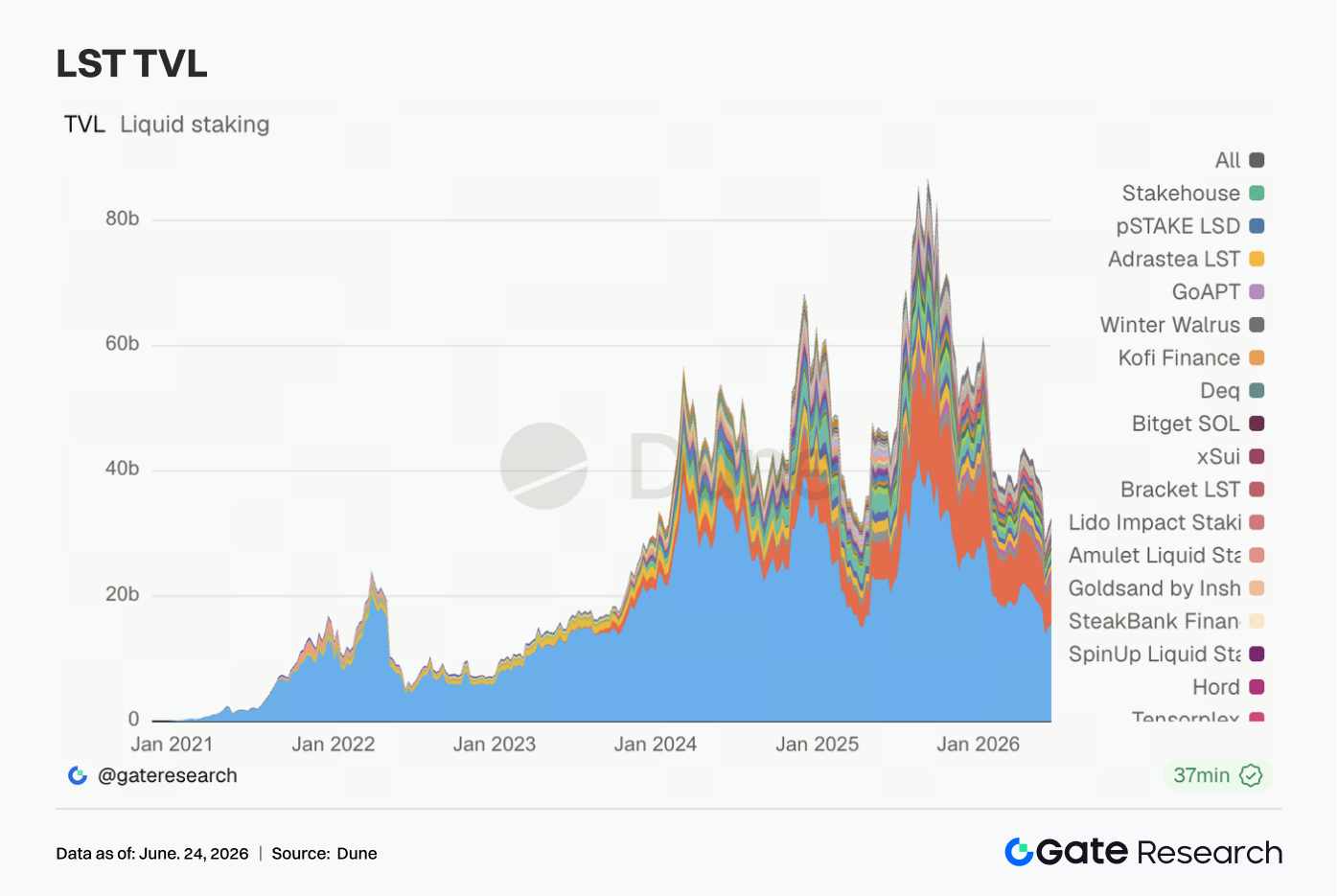

3.3 Recuperação de Valor dos LST Alarga-se; Maior Elasticidade na Solana e HYPE

O setor dos LST recuperou globalmente na semana passada. Os protocolos de staking de ETH dominantes continuaram a sua recuperação moderada. O TVL da Lido subiu para aproximadamente 15,71 mil milhões $. A Rocket Pool e a StakeWise registaram ambas um crescimento de cerca de 3% a 5%. O fluxo de capital para o staking de ETH não piorou ainda mais. A elasticidade foi mais forte do lado da Solana: a Jito e a Jupiter Staked SOL registaram ambas aumentos notáveis, e os LST Validador da Sanctum também continuaram a expandir-se. A Kinetiq kHYPE teve o desempenho mais forte, com o TVL a crescer cerca de 15% em relação à semana anterior. No entanto, como o TVL é denominado em USD, os aumentos da semana passada provavelmente decorrem em grande parte de recuperações de preços do ETH, SOL e HYPE e não podem ser diretamente equiparados a influxos líquidos de tokens em staking. A situação atual assemelha-se mais a uma recuperação de valor e reposição de posições.

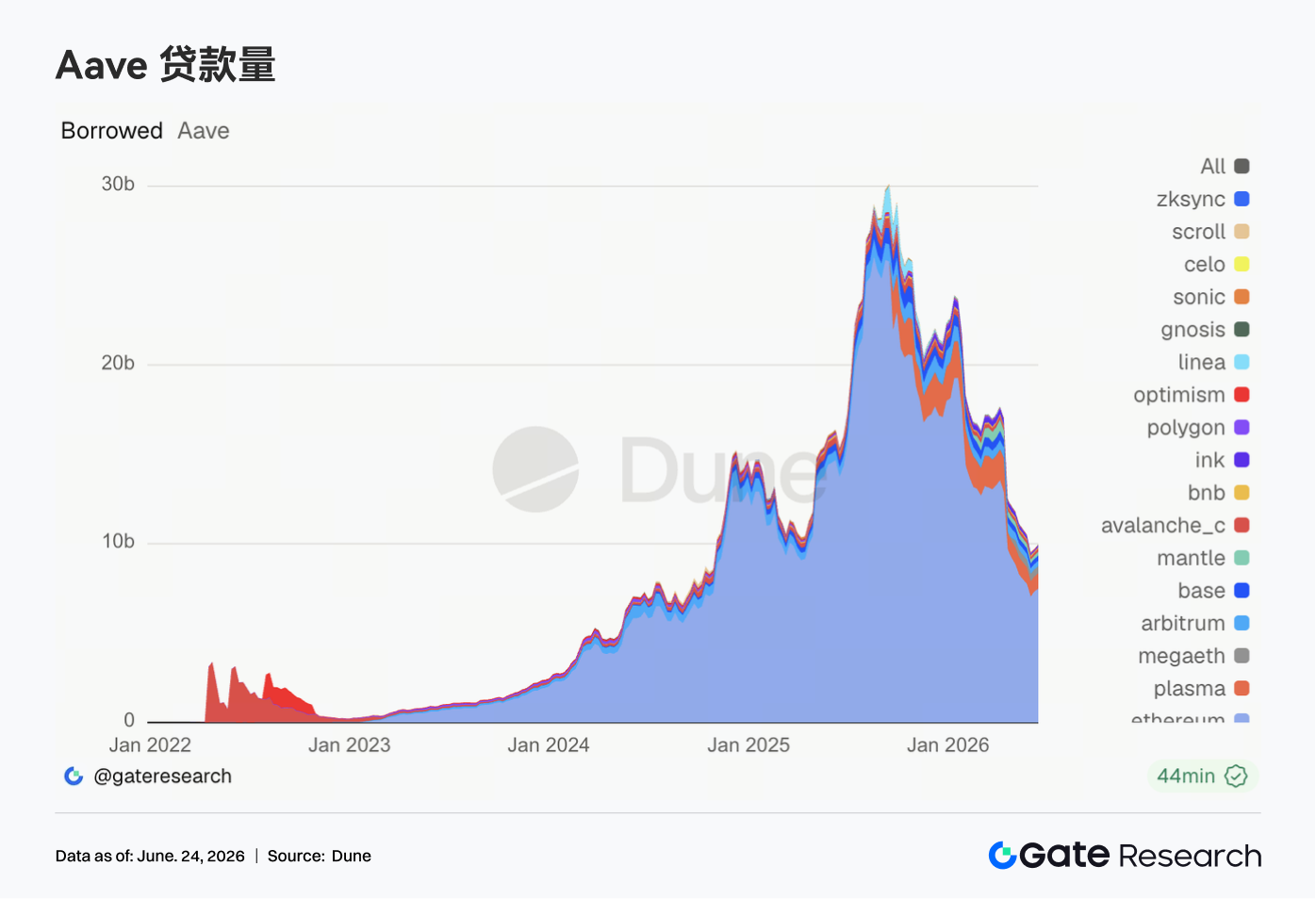

3.4 Volume de Empréstimos da Aave Regista Recuperação Moderada; Ethereum Fornece Suporte, Multi-Cadeia Já Não Está Unidirecionalmente Fraca

Os saldos de empréstimos da Aave continuaram a recuperar na semana passada. O mercado Ethereum continua a ser o suporte central, com o volume de empréstimos a subir para aproximadamente 7,48 mil milhões $, um aumento de cerca de 2% em relação à semana anterior. Os mercados multi-cadeia já não estão uniformemente fracos. Plasma, Mantle, Avalanche e Ink mostraram recuperações mais pronunciadas. Arbitrum e Base também melhoraram ligeiramente. MegaETH e BNB Chain, no entanto, registaram descidas. O capital está a retornar preferencialmente para mercados com garantias mais profundas, melhor liquidez de liquidação e parâmetros de risco mais maduros. No entanto, a procura de empréstimos em algumas cadeias emergentes já começou a recuperar. Globalmente, a Aave passou de uma fase defensiva pós-incidente para uma fase de recuperação seletiva, embora a expansão permaneça concentrada em mercados com liquidez mais fiável.

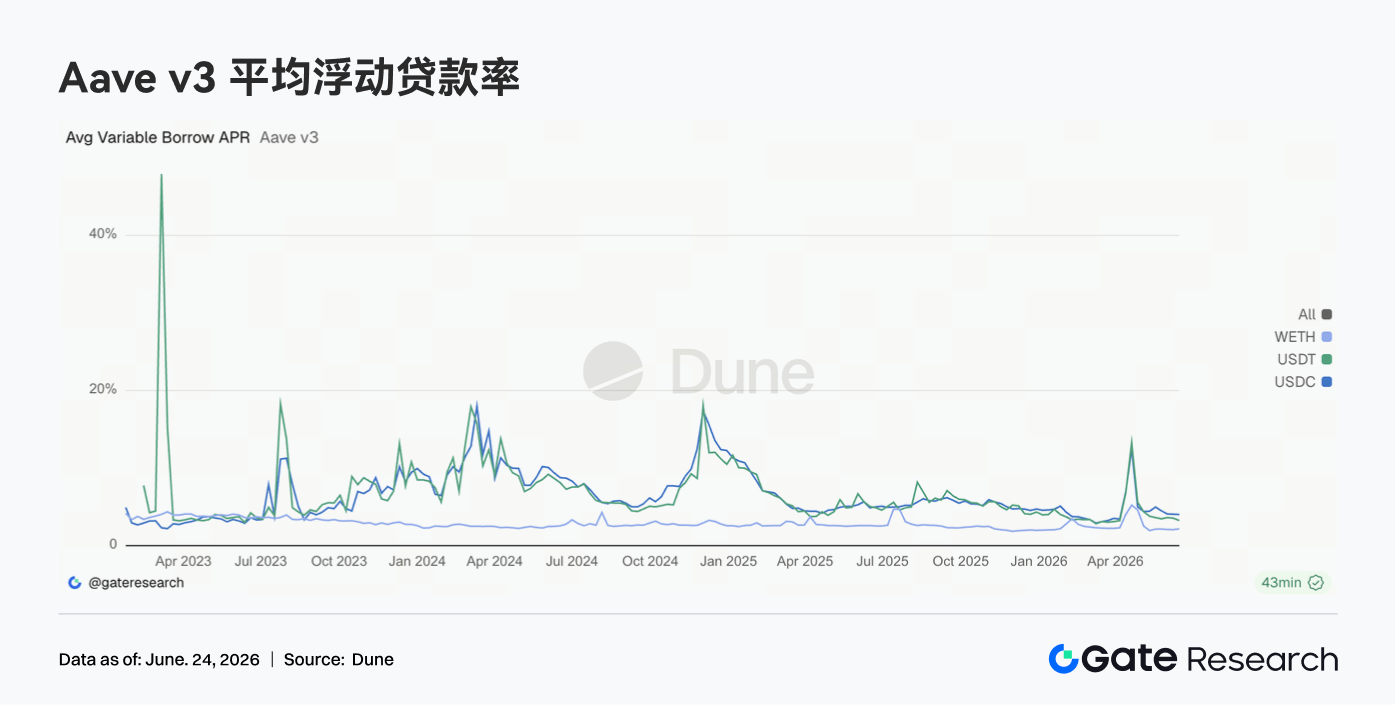

3.5 Taxas de Empréstimo da Aave Estabilizam em Níveis Baixos; Risco de Cauda do USDC Atenua-se Ainda Mais

Na semana passada, as taxas de empréstimo da Aave para ativos principais mantiveram-se estáveis em níveis baixos. A taxa média de empréstimo para USDC foi de aproximadamente 4,02%, praticamente estável em relação à semana anterior. No entanto, a taxa mais alta da semana caiu de cerca de 10,84% para 9,36%, indicando que a escassez de capital de curto prazo causada por uma utilização extrema continua a diminuir. A taxa média de USDT desceu ligeiramente para cerca de 3,24%. A taxa média de WETH subiu ligeiramente para cerca de 2,16%, mas mantém-se numa gama baixa. A recuperação dos saldos de empréstimos não levou a um aumento rápido dos custos de financiamento, sugerindo que a procura alavancada permanece contida. O ambiente atual de taxas de juro é adequado para rotação de capital, carry trades e estratégias neutras ao mercado, mas ainda não mostra sinais de mutuários a competirem por liquidez.

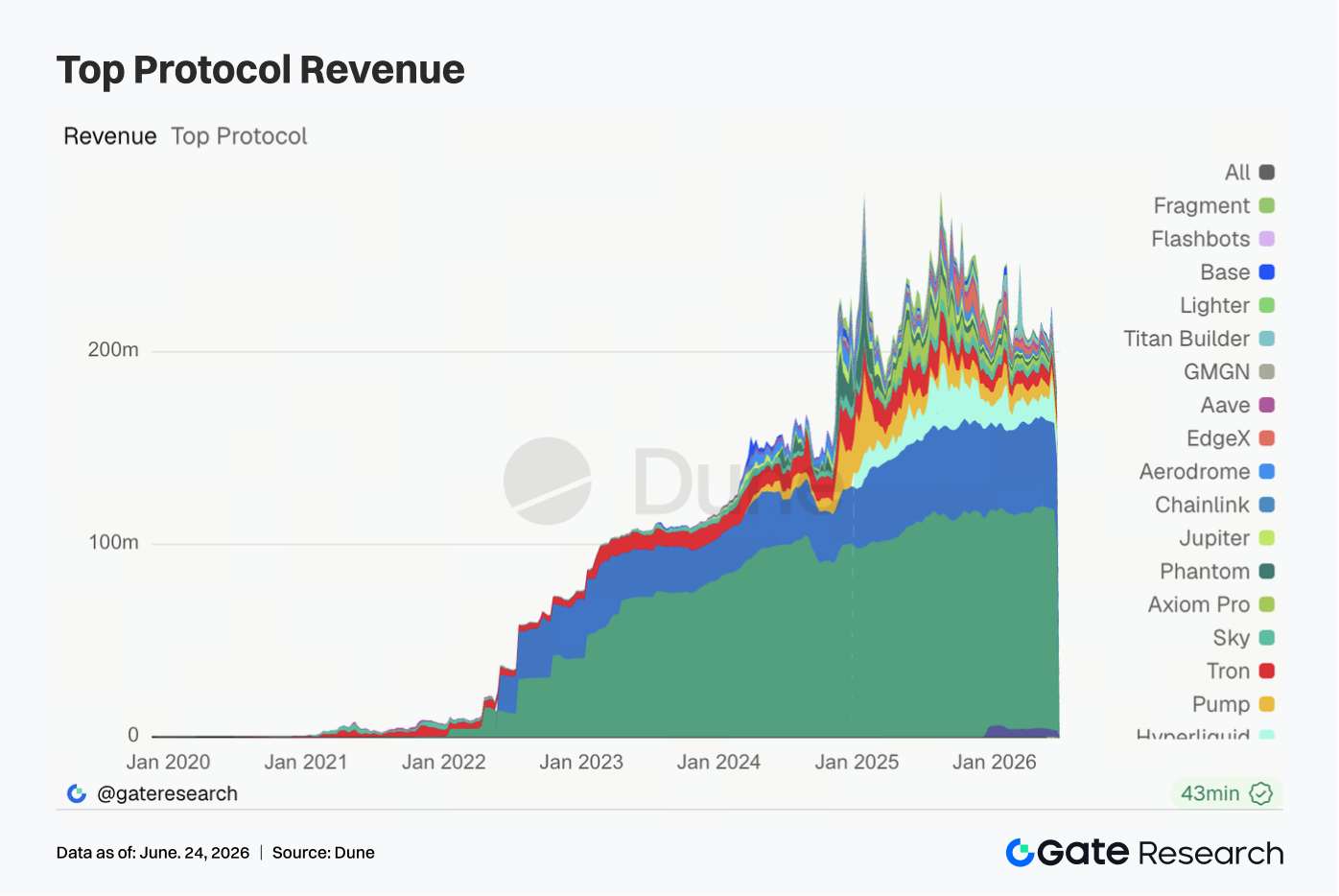

3.6 Receitas de Protocolos Caíram, mas Estrutura Inalterada; Emissão de Stablecoins Continua a Ser a Base de Receitas

Na semana passada, as receitas globais dos protocolos foram fracas. A receita da Tether caiu para aproximadamente 96,76 milhões $, uma descida de cerca de 15,5% em relação à semana anterior, mas ainda assim supera significativamente outros protocolos. A receita da Circle foi de aproximadamente 45,19 milhões $, mantendo-se relativamente estável. A receita da Hyperliquid foi de cerca de 11,57 milhões $, diminuindo ligeiramente em relação à semana anterior. Continua a ser um motor de receitas central entre os protocolos de negociação on-chain. As receitas caíram para Pump, Tron, Titan Builder e Base, enquanto Axiom Pro, Jupiter, Aerodrome e Aave contrariaram a tendência com melhorias. A estrutura de receitas não mudou fundamentalmente: o lado da emissão de stablecoins continua a fornecer a base de receitas do setor; os derivados e as aplicações de negociação contribuem com elasticidade cíclica; e os protocolos de empréstimo sustentam uma recuperação de receitas estável, mas limitada, no ambiente de baixas taxas de juro.

4. Acompanhamento de derivados

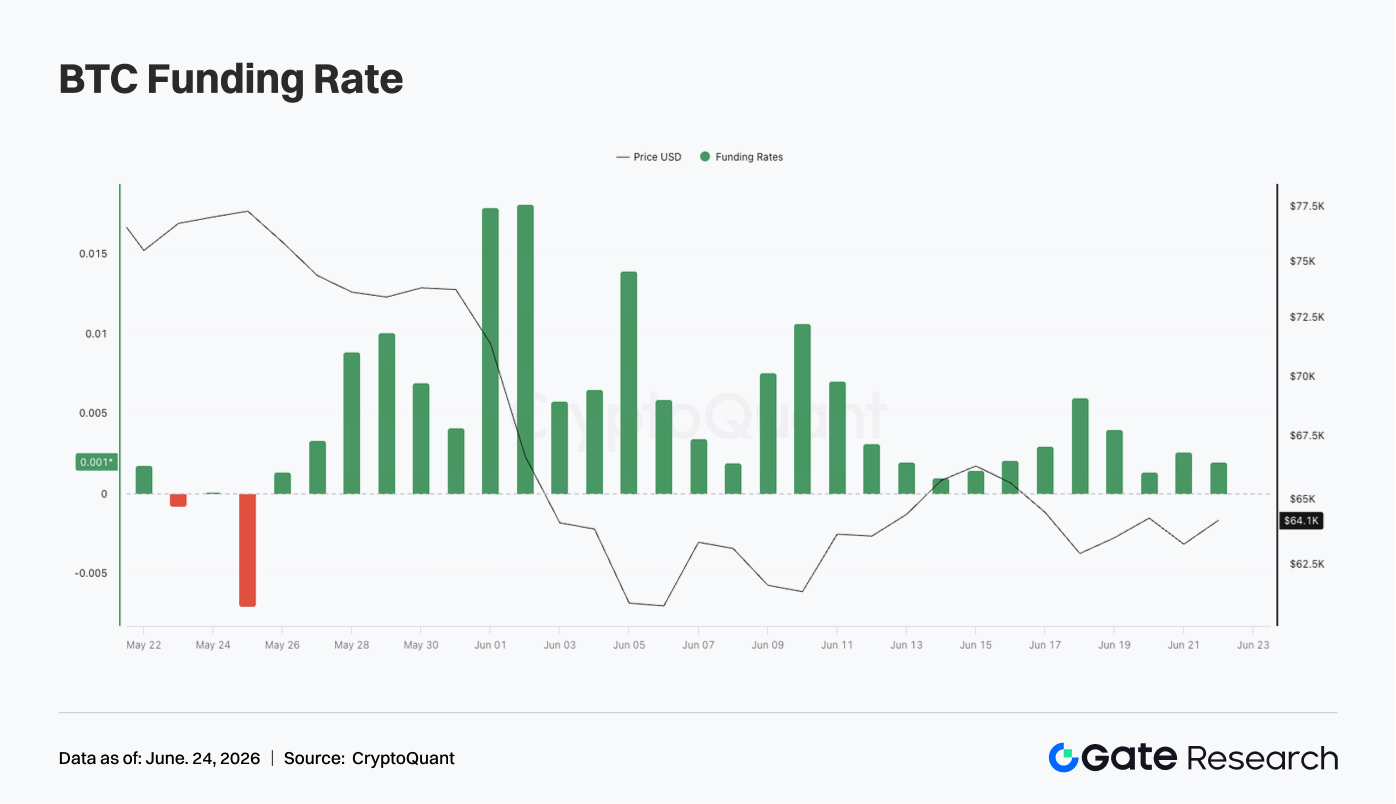

4.1 Taxas de Financiamento do BTC Mantêm-se Positivas, mas OI Cai Rapidamente; Posições Alavancadas Continuam a Ser Liquidadas

Na semana passada, o preço do BTC consolidou em níveis baixos no geral. No início da semana, o preço negociava em torno de 65 000 $–66 000 $. Caiu depois para a gama dos 62 000 $–63 000 $ por volta de 17 de junho. Embora tenha havido alguma recuperação faseada depois, o fim de semana ainda viu preços em torno de 64 000 $, não conseguindo recuperar níveis acima de 66 000 $.

No plano do OI, observou-se uma descida clara na semana passada. O OI ainda estava acima de 23 mil milhões $ por volta de 15 de junho, mas caiu rapidamente para cerca de 21 mil milhões $, mantendo uma oscilação de gama baixa na segunda metade da semana. A combinação de preços em queda e OI a diminuir rapidamente indica a continuação da liquidação de posições alavancadas, com algumas posições longas acumuladas durante a recuperação anterior a serem forçadas a sair. As taxas de financiamento mantiveram-se positivas durante toda a semana, mas o nível geral foi significativamente inferior ao anterior. As taxas de financiamento subiram ligeiramente por volta de 18 a 19 de junho, indicando que ainda existia alguma procura de long de fundo durante a consolidação de gama baixa, mas sem que ocorresse uma concentração extrema. Em comparação com o ambiente de taxas de financiamento elevadas de semanas anteriores, o sentimento long na semana passada foi mais contido.

Globalmente, o mercado atual de derivados do BTC está numa estrutura de "consolidação de preços em níveis baixos + OI em queda + taxas de financiamento ligeiramente positivas". O risco de alavancagem continua a ser libertado, mas o mercado ainda não se voltou completamente para uma concentração baixista. Se o BTC não conseguir recuperar os 66 000 $, a consolidação prolongada em níveis mais baixos pode continuar a suprimir o retorno de capital alavancado.

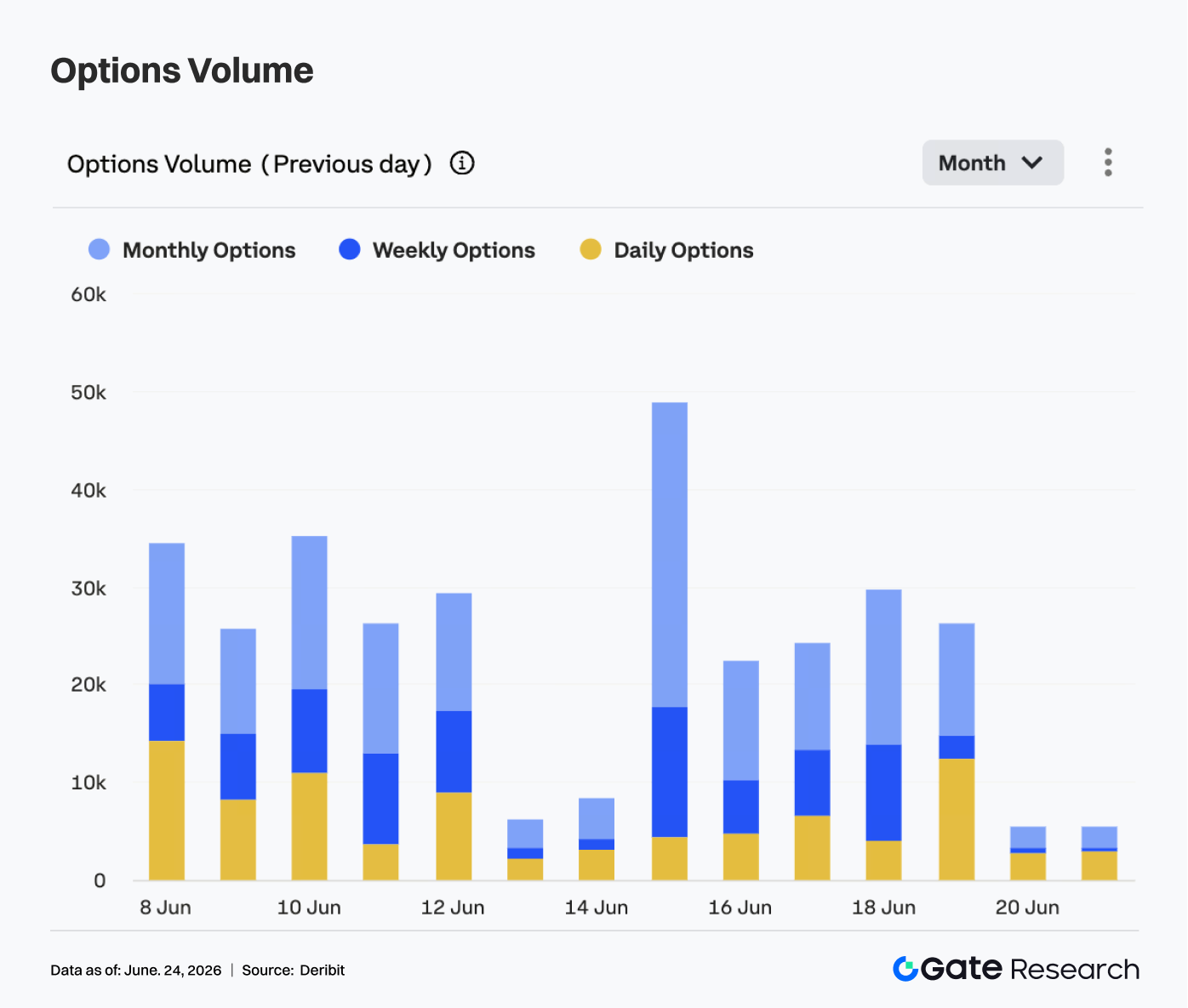

4.2 Volume de Opções Atingiu Pico e Depois Caiu; Contratos Mensais Continuam a Ser o Principal Veículo de Negociação

No mercado de opções, o volume de opções de BTC mostrou um padrão de pico e descida na semana passada. A 15 de junho, o volume aproximou-se de 50 000 contratos, o máximo semanal, indicando fortes necessidades de reposicionamento e cobertura após a volatilidade de preços do período. O volume diminuiu depois gradualmente. De 16 a 19 de junho, manteve-se maioritariamente na gama dos 20 000–30 000 contratos. Durante o fim de semana, o volume caiu rapidamente para cerca de 5 000 contratos.

Estruturalmente, as opções mensais ainda representaram a maioria do volume de negociação, indicando que os participantes do mercado continuam a focar-se na gestão de risco de médio prazo e em ajustes de posição direcionais. As opções semanais mantiveram alguma atividade em certos dias de negociação, refletindo a procura contínua de negociação de curto prazo, mas não se observou um aumento concentrado de volume. A quota do volume de opções diárias aumentou por volta de 19 de junho, sugerindo que, durante a consolidação de gama baixa, algum capital utilizou instrumentos de prazo curto para cobertura temporária ou negociação de eventos. No entanto, as opções diárias não se tornaram o prazo dominante. O foco de negociação do mercado permanece nos vencimentos mensais e semanais.

Globalmente, o volume de opções arrefeceu significativamente na semana passada em comparação com o período anterior de elevada volatilidade. O padrão de pico e descida sugere que a procura concentrada de cobertura anterior foi libertada e o mercado entrou numa fase de espera em níveis baixos. Se o BTC subsequentemente ultrapassar os 66 000 $ ou cair abaixo dos 62 000 $, o volume de opções pode aumentar novamente.

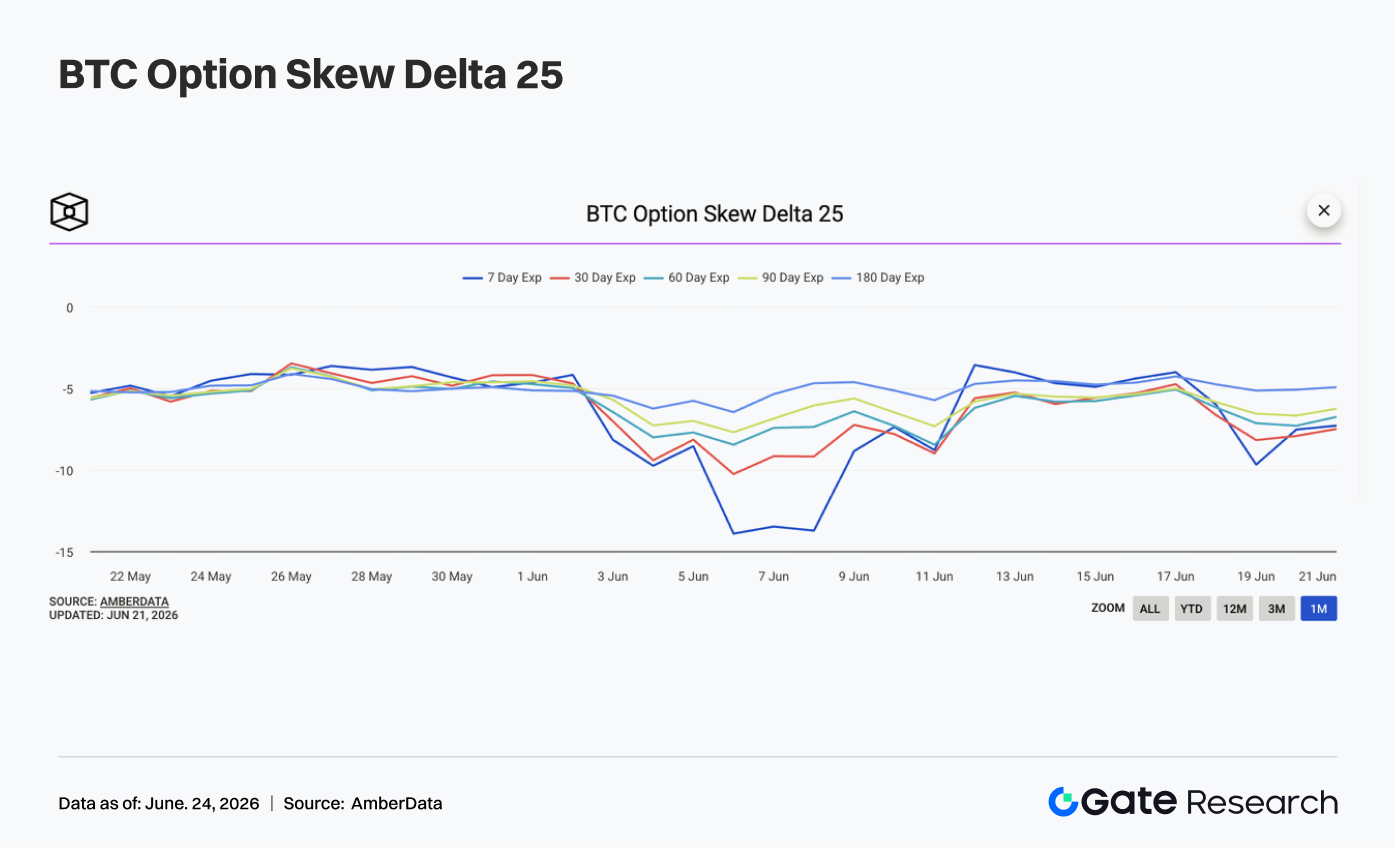

4.3 Skew 25D Enfraquece Novamente; Procura de Proteção de Curto Prazo Retorna

Observando o Skew 25D, todos os prazos do BTC permaneceram negativos no geral e enfraqueceram ainda mais na última parte da semana. No início da semana, o Skew para vários prazos manteve-se maioritariamente em torno de -4 a -5, num estado relativamente estável, a indicar que o sentimento defensivo extremo anterior tinha diminuído um pouco.

No entanto, à medida que o preço do BTC caiu novamente após 17 de junho, o Skew em todos os prazos começou a diminuir. Por volta de 19 de junho, o Skew a 7 dias aproximou-se de -10, e o Skew a 30 dias também caiu para cerca de -8, mostrando que o prémio para as opções de venda de curto prazo tinha subido novamente, indicando uma preocupação acrescida com o risco de descida a curto prazo. Em comparação com a condição extrema do Skew a 7 dias perto de -14 no início de junho, embora o Skew tenha enfraquecido na semana passada, ainda não atingiu níveis de pânico. A descida nos prazos médios a longos foi relativamente moderada, sugerindo que a procura de proteção está concentrada no curto prazo, estando o mercado mais preocupado com uma quebra de preço a curto prazo abaixo de um suporte chave do que com uma reavaliação da tendência de longo prazo.

Globalmente, a estrutura do Skew da semana passada indica uma recuperação do sentimento defensivo do mercado. Se o BTC continuar a consolidar na gama dos 62 000 $–64 000 $, a procura de proteção de curto prazo pode permanecer elevada. Se o preço recuperar os 66 000 $, o Skew pode recuperar para uma gama negativa mais moderada.

4.4 DVOL Recupera de Mínimos; Expectativas de Volatilidade do Mercado Sobem Novamente

No plano da volatilidade, o índice de volatilidade do BTC (DVOL) primeiro caiu e depois subiu. No início da semana, o DVOL continuou a sua tendência descendente anterior, caindo gradualmente de cerca de 40 para aproximadamente 37,5 perto de 17 de junho, indicando que as expectativas de volatilidade do mercado tinham arrefecido significativamente.

Posteriormente, à medida que o preço do BTC caiu novamente, o OI caiu rapidamente e o Skew enfraqueceu, o DVOL recuperou dos seus mínimos. Por volta de 18 de junho, o DVOL subiu rapidamente acima de 42. Embora tenha recuado um pouco depois, manteve-se globalmente na gama dos 40–41, mais alto do que o mínimo de meio de semana. A recuperação do DVOL indica que o mercado ainda não escapou completamente ao risco de alta volatilidade. Embora os preços não tenham sofrido descidas acentuadas semelhantes a períodos anteriores, o lado dos derivados começou a reavaliar a volatilidade de curto prazo. O enfraquecimento do Skew combinado com a recuperação do DVOL corrobora que tanto a procura protetora como os prémios de volatilidade recuperaram.

Globalmente, o BTC atual está num estado combinado de "consolidação de gama baixa + volatilidade crescente + Skew a enfraquecer". Se o preço continuar a negociar na gama dos 62 000 $–66 000 $, o DVOL pode manter-se em torno de 40. Se o preço cair abaixo dos 62 000 $, há espaço para a volatilidade se expandir ainda mais.

5. Perspetivas para a semana

Fontes de dados

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma abrangente de investigação sobre blockchain e criptomoedas que fornece aos leitores conteúdo aprofundado, incluindo análise técnica, insights sobre tópicos quentes, revisões de mercado, investigação setorial, previsões de tendências e análise de políticas macroeconómicas.

Isenção de Responsabilidade

Investir no mercado de criptomoedas envolve um risco elevado. Recomenda-se que os utilizadores realizem a sua própria investigação independente e compreendam plenamente a natureza dos ativos e produtos que estão a adquirir antes de tomarem qualquer decisão de investimento. A Gate não é responsável por quaisquer perdas ou danos decorrentes de tais decisões de investimento.