الملخص

- في شهر مارس، شهد كل من BTC وETH ضغوطًا في التداول وسط غياب سرد رئيسي واضح في السوق. من الناحية الهيكلية، ظهر تباين واضح؛ حيث أظهرت الأصول الصغيرة والمتوسطة قوة نسبية وأصبحت المصدر الأساسي للـ Alpha، بينما بقيت الأصول الكبيرة ضعيفة بشكل عام.

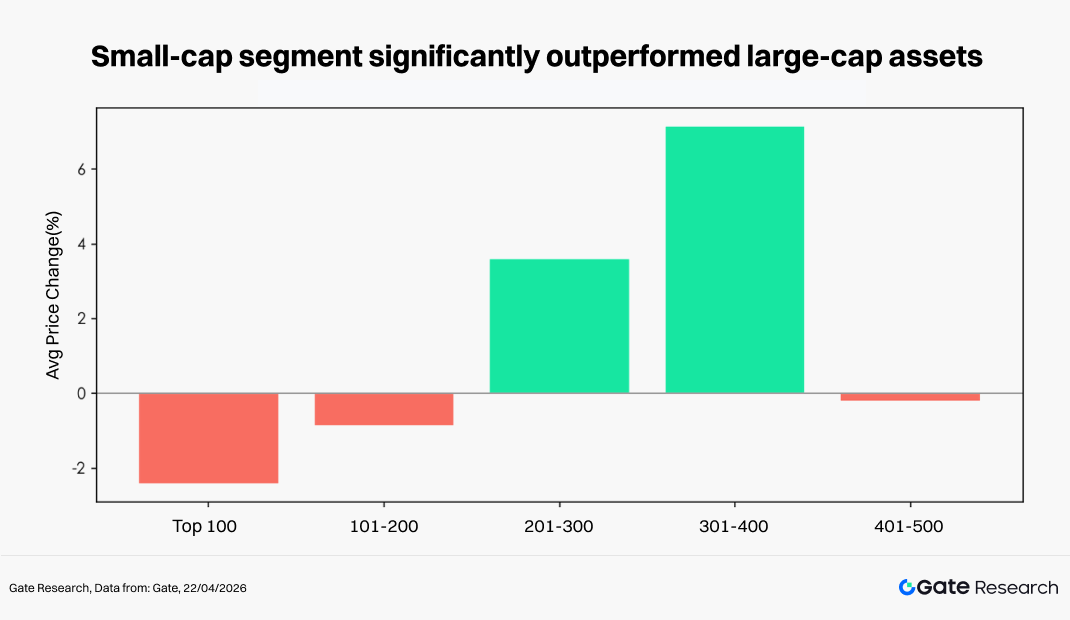

- توضح توزيعات تغير الأسعار أن هذه الدورة اتسمت بـ"تدوير السيولة في بيئة صفرية المحصلة". كانت الأصول عالية الـ Beta نشطة في دورات قصيرة متكررة، لكنها افتقدت الاستدامة. سجلت أعلى 500 رمز من حيث القيمة السوقية متوسط تراجع %7.71، بينما حقق قطاع 201–400 مكاسب بين %3.6 و%7.1، متفوقًا بشكل ملحوظ على أعلى 100 رمز.

- على مستوى الرموز الفردية، تصدرت ARIA بزيادة %394.12، ما يبرز تركيز رأس المال في الأصول الصغيرة والمتوسطة عالية المرونة، بينما هبطت PIPPIN بنسبة %91.64، ما يعكس انسحابات حادة بين الرموز عالية التقلب. ضمن أعلى 100 رمز، ارتفع TAO بنسبة %67.93 مخالفًا الاتجاه، ما يؤكد الأداء القوي لقطاع AI.

- من حيث حجم التداول، سجلت SIREN زيادة في الحجم بمقدار 6.64 ضعفًا مع ارتفاع السعر بنسبة %488.68، بينما ارتفع حجم ONT بمقدار 24.24 ضعفًا مع مكاسب %98.20، ما يعكس زخمًا قويًا مدفوعًا برأس المال. في المقابل، شهدت NIGHT ارتفاعًا في الحجم بمقدار 73.22 ضعفًا لكنها تراجعت %25.61، ما يشير إلى ضغط بيع وخروج رؤوس الأموال.

- فيما يتعلق بالارتباط، أظهرت OKB ارتباطًا مرتفعًا مع السوق بلغ 0.86، بينما بلغ ارتباط ICP مستوى 0.71، ما يدل على أن السوق لا يزال مدفوعًا بعوامل Beta، رغم بدء بعض القطاعات في إظهار اتجاهات مستقلة.

1. نظرة عامة على سوق العملات الرقمية

شهد شهر مارس استمرار التقلبات في البيئة الاقتصادية العالمية، مع تراجع طفيف في المخاطر الجيوسياسية وتحسن محدود في شهية المخاطر. اقتصاديًا، تباطأ التضخم الأمريكي لكنه بقي مرتفعًا، ما أدى إلى تعديلات متكررة في توقعات السوق بشأن خفض أسعار الفائدة. بقيت عوائد سندات الخزانة الأمريكية والدولار عند مستويات مرتفعة، وظلت الظروف المالية مشددة بشكل عام. في ظل هذه الظروف، اتجه سوق العملات الرقمية للهبوط مع زيادة التقلبات، حيث واجهت BTC وETH خروج رؤوس الأموال وضعف في المعنويات. هيكليًا، تصاعد التباين، مع ارتفاع بعض القطاعات الرائجة وبعض الرموز الفردية مخالفًا الاتجاه، لكن دون وجود سرد مستدام.

على جانب التمويل اللامركزي (DeFi)، ووفقًا لبيانات DeFiLlama، بلغ إجمالي القيمة المقفلة (TVL) حوالي $92 مليار حتى 31 مارس، بزيادة تقدر بـ $1.2 مليار مقارنة بالشهر السابق. جاء النمو الإضافي مدفوعًا بشكل رئيسي بالشبكة الرئيسية لـ Ethereum وشبكات الطبقة 2 الرائدة (خصوصًا Base)، إضافة إلى تعافي بروتوكولات الإقراض والتخزين وتوليد العائد مثل Aave وLido وPendle.

من حيث السيولة، ارتفع عرض العملات المستقرة إلى حوالي $315.5 مليار بنهاية مارس، مع تباين هيكلي ملحوظ؛ إذ ازداد عرض USDC ونشاط النقل على السلسلة، بينما أظهر USDT ضعفًا نسبيًا. أدى هذا التحول إلى تشجيع صناع السوق ورؤوس الأموال عبر السلاسل والمراجحة على تفضيل الأصول الأكثر توافقًا مع اللوائح ومسارات أقل احتكاكًا.

على صعيد الأحداث، وقعت عدة حوادث أمنية في منتصف ونهاية مارس، حيث بقيت ثغرات عبر السلاسل ومشكلات الأذونات/المفتاح السري المصدر الرئيسي للخسائر. من الجدير بالذكر أن Resolv تكبدت خسارة تقارب $80 مليون، إلى جانب عدة هجمات على بروتوكولات أصغر، ما أعاد إحياء المخاوف حول أمان الجسور وإدارة مخاطر العقود الحيوية.

على جانب التمويل، شهدت أنشطة التمويل في Web3 خلال مارس حوالي 92 صفقة بإجمالي يقارب $3.5 مليار. بقيت قطاعات DeFi وCeFi والأدوات/المحافظ والبنية التحتية هي المهيمنة، مع تزايد الصفقات المدفوعة بعمليات الدمج والاستحواذ.

2. نظرة عامة على أداء الأسعار في هذه الدورة

تقوم هذه الفقرة بتجميع أعلى 500 رمز من حيث القيمة السوقية وتحليل متوسط تغير أسعارها بين 1 و31 مارس. من منظور موزون بشكل متساوٍ عبر العينة الكاملة، بلغ التراجع الشهري بناءً على متوسط الأسعار في كل ساعة حوالي %7.71. حدث قاع السوق في أواخر مارس (29 مارس)، بينما تركزت الذروة في أوائل مارس (4 مارس)، ما يشير إلى أن السوق دخل قناة هبوطية مستدامة بعد موجة صعود أولية، مع تضاعف التقلبات بشكل ملحوظ في نهاية الشهر. بناءً على البيانات اليومية، بلغ التراجع المعاد حسابه حوالي -%6.36، وهو ما يتوافق إلى حد كبير مع نتائج البيانات الساعية، ما يؤكد الهيكل العام الضعيف للسوق.

من منظور القيمة السوقية، أظهر السوق نمطًا طبقيًا واضحًا "قوة في المتوسط وضعف في الأطراف". تراجعت أعلى 100 أصل بمتوسط حوالي %2.43، ما يعكس ضغطًا على الأصول الأساسية. شهد قطاع 101–200 تراجعًا طفيفًا، بينما ارتفع قطاع 201–400 مخالفًا الاتجاه بين +%3.6 و+%7.1، ليكون النطاق الأبرز من حيث العائد النسبي خلال هذه الدورة. ضعف القطاع الأدنى (401–500) مجددًا بمتوسط تراجع %0.2. إجمالًا، أظهرت الأصول الصغيرة والمتوسطة مرونة أعلى وقدرة أقوى على استيعاب رأس المال خلال فترة تقلبات السوق.

على مستوى الرموز الفردية، يتأكد هذا الهيكل: سيطر الرموز الأعلى ربحًا على رموز الـ Beta العالية الصغيرة والمتوسطة، ما يعكس تفضيل رأس المال للمرونة قصيرة الأجل وفرص السرد؛ بينما تركزت الخسائر الكبرى بين الأصول عالية الأداء سابقًا وعالية التقلب التي شهدت انسحابات كبيرة. حتى ضمن أعلى 100 رمز من حيث القيمة السوقية، كان التباين واضحًا—سجلت بعض الأصول المدفوعة بسرد AI والبنية التحتية عوائد إيجابية، بينما خضعت الرموز الشعبية المكتظة سابقًا لتصحيحات أعمق. إجمالًا، لم تتسم هذه الدورة بانخفاض موحد، بل بـ"تدوير السيولة ضمن سوق صفرية المحصلة".

ملاحظة: توزيع القيمة السوقية مبني على بيانات CoinGecko. يتم تجميع أعلى 500 رمز ضمن فواصل من 100 (مثل المراتب 1–100، 101–200، إلخ). يتم حساب تغيرات أسعار الرموز ضمن كل مجموعة للفترة من 1 إلى 31 مارس 2026، ويستخدم متوسط كل مجموعة كممثل لعائد ذلك القطاع من القيمة السوقية.

2.1 تصنيف أعلى الرابحين والخاسرين

2.1.1 أعلى الرابحين: هيمنة الأصول الصغيرة والمتوسطة عالية الـ Beta، استمرار الاتجاه الهيكلي

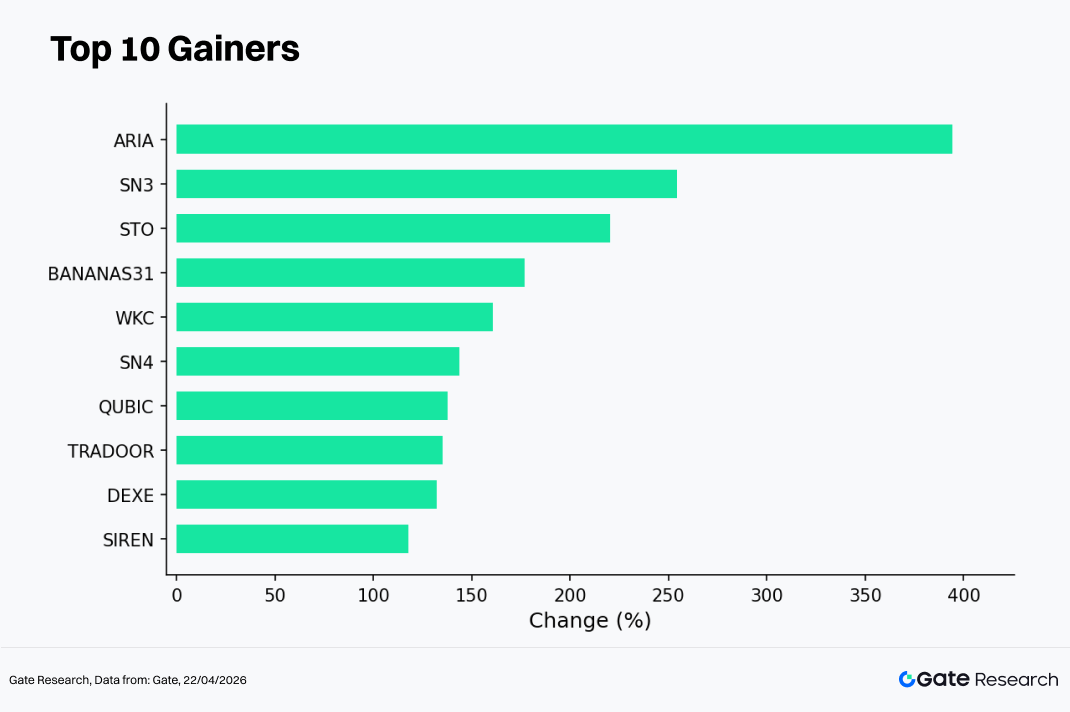

تظهر قائمة أعلى الرابحين، حسب البيانات الساعية، أنه في بيئة سوق ضعيفة ومتقلبة بشكل عام، استمر تركيز رأس المال على الأصول عالية المرونة، مع استمرار الاتجاه الهيكلي "صغيرة/متوسطة القيمة السوقية + سرد مدفوع". شملت الرموز المتصدرة في مارس ARIA (+%394.12)، SN3 (+%254.30)، STO (+%220.18)، BANANAS31 (+%176.93)، وWKC (+%160.85)، جميعها تفوقت بشكل كبير على متوسط السوق وأظهرت خصائص Beta عالية نموذجية.

من منظور العوامل المحركة، تركزت موجة الصعود في هذه الدورة حول ثلاث ديناميكيات رئيسية:

- محركات السرد والموضوع: بنت بعض الرموز سردًا حول AI أو البنية التحتية على السلسلة أو بروتوكولات ناشئة، ما مكنها من جذب رأس المال بسهولة في ظل غياب سرد موحد للسوق؛

- تأثير التضخيم في القيمة السوقية الصغيرة: معظم الرموز في القائمة لديها عرض متداول صغير نسبيًا، ما يجعلها أكثر عرضة لارتفاع الأسعار السريع خلال فترات تعافي السيولة الهامشية؛

- تدوير رأس المال قصير الأجل: في بيئة ضعيفة ونطاقية للأصول الكبرى، اتجه رأس المال التجاري نحو الرموز عالية التقلب لتحقيق عوائد فائضة.

بالإضافة إلى ذلك، سجلت SN4 (+%143.81)، QUBIC (+%137.58)، TRADOOR (+%135.26)، DEXE (+%132.14)، وSIREN (+%117.95) أيضًا مكاسب تجاوزت %100، ما يعزز الخصائص الهيكلية للسوق. إجمالًا، تتركز قائمة أعلى الرابحين في الأصول ذات القيمة السوقية المتوسطة والمنخفضة، بما يتوافق مع أداء التقسيم السوقي الملحوظ، ويعكس أن السوق لا يزال في مرحلة تدوير السيولة حيث يبحث رأس المال عن فرص محلية بدلاً من قيادة موجة صعود شاملة.

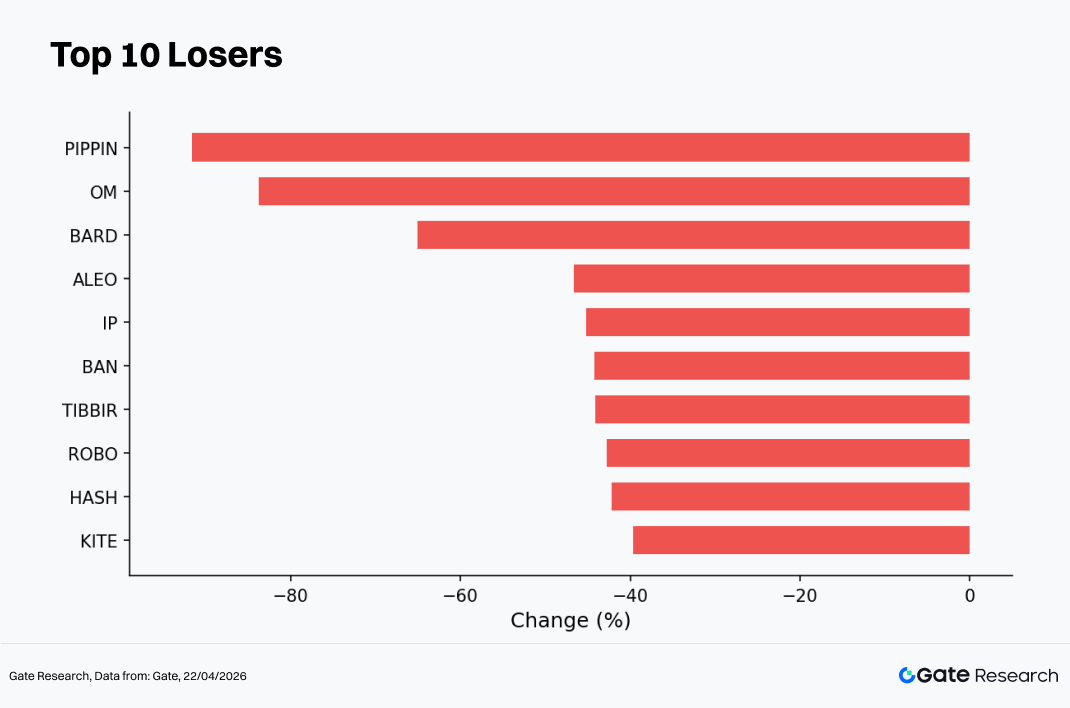

2.1.2 أعلى الخاسرين: تراجع السرديات عالية التقلب، تبريد معنوي سريع

تعكس قائمة أعلى الخاسرين في مارس أنه وسط تراجع السوق، شهدت السرديات عالية التقلب والأصول ذات الأداء القوي سابقًا انسحابات مركزة، ما يظهر نمطًا واضحًا من "تبريد المعنويات + تصحيح التقييمات". شملت الرموز الأكبر تراجعًا PIPPIN (-%91.64)، OM (-%83.79)، BARD (-%65.11)، ALEO (-%46.60)، وIP (-%45.22)، مع بعض الأصول التي انخفضت بأكثر من %80، متجاوزة متوسط السوق بشكل كبير من حيث حدة الانسحاب.

هيكليًا، سجلت BAN (-%44.24)، TIBBIR (-%44.13)، ROBO (-%42.76)، HASH (-%42.15)، وKITE (-%39.62) أيضًا تراجعات كبيرة. تركزت هذه الخسائر بشكل رئيسي في الرموز الصغيرة والمتوسطة عالية الـ Beta، ما شكل تباينًا حادًا مع قائمة أعلى الرابحين وأظهر تدوير رأس المال السريع وديناميكيات التداول قصير الأجل.

يمكن تلخيص دوافع هذه التراجعات في ثلاث عوامل رئيسية:

- تراجع المكاسب السابقة — بعض الرموز كانت قد حققت مكاسب كبيرة في مراحل سابقة وشهدت جني أرباح مركز مع ضعف السوق؛

- تأثير انكماش السيولة — تحت ظروف سيولة مشددة، تصبح الأصول الصغيرة أكثر عرضة لانهيارات السيولة والبيع القسري؛

- تبريد السرديات وإعادة ضبط التوقعات — شهدت سرديات AI والميم وغيرها من السرديات الناشئة تصحيحًا سريعًا في التقييمات في ظل غياب محفزات مستدامة.

إجمالًا، تظهر قائمة أعلى الخاسرين نمط "انعكاس الـ Beta العالي" النموذجي، حيث عانت الأصول التي أدت بشكل قوي في الصعود أكبر الخسائر في مرحلة التصحيح. يؤكد ذلك أن السوق الحالي تهيمن عليه رؤوس الأموال قصيرة الأجل، مع غياب التدفقات المستقرة، ما يؤدي إلى زيادة تقلبات الأسعار وتصاعد التباين الهيكلي.

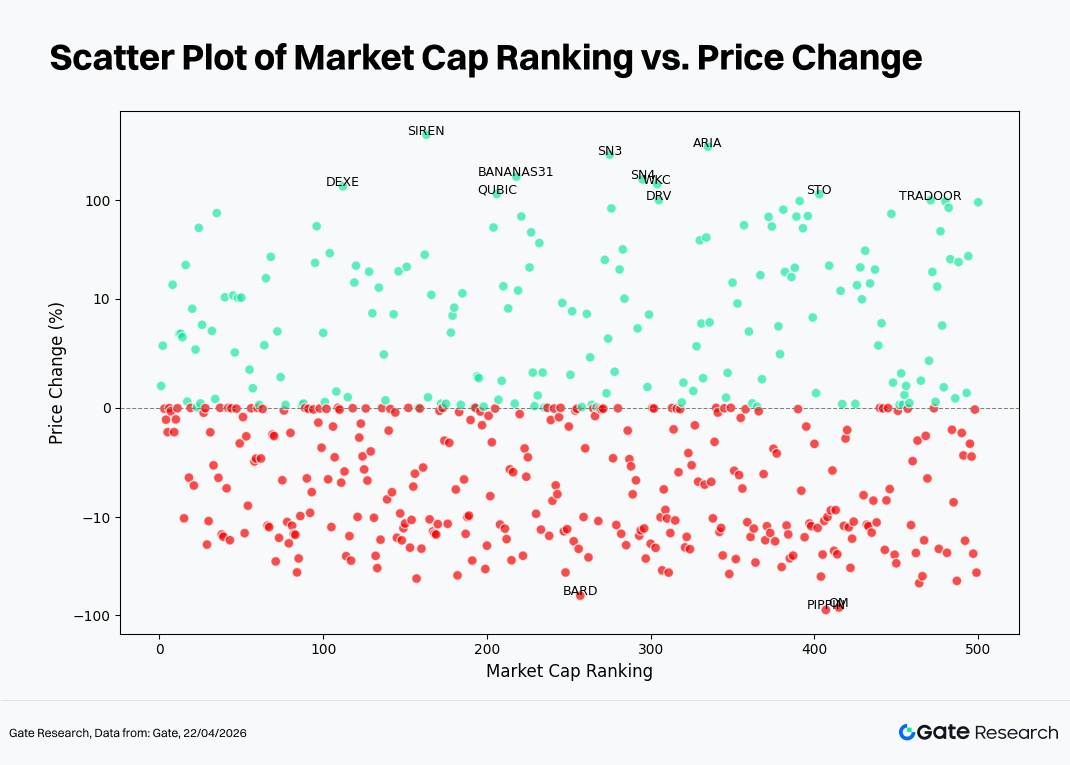

2.2 العلاقة بين ترتيب القيمة السوقية وتغير الأسعار

لفحص الخصائص الهيكلية لأداء الرموز في هذه الدورة، تم بناء رسم بياني مبعثر باستخدام أعلى 500 رمز من حيث القيمة السوقية. يمثل المحور الأفقي ترتيب القيمة السوقية (كلما كان الرقم أصغر، كانت القيمة السوقية أكبر)، ويمثل المحور العمودي تغير السعر (%) في مارس؛ تشير النقاط الخضراء إلى المكاسب، بينما تشير النقاط الحمراء إلى الخسائر. يعتمد هذا الرسم على أسعار الفتح والإغلاق اليومية لإبراز طبقات التوزيع والقيم المتطرفة؛ لذلك قد توجد اختلافات طفيفة مقارنة بالبيانات الساعية المستخدمة في جداول الرابحين/الخاسرين.

أولاً، تتجمع العديد من النقاط حول محور الصفر (%0)، ما يشير إلى أن جزءًا كبيرًا من الأصول شهد تغيرات سعرية محدودة في بيئة متقلبة، دون اتجاه واضح. يتوافق ذلك مع النمط الشهري العام من تراجع المتوسطات وتقلبات مضغوطة نسبيًا.

ثانيًا، من نمط التوزيع، تتركز العوائد الإيجابية (الخضراء) بشكل رئيسي في نطاق القيمة السوقية المتوسطة والمنخفضة (حوالي المراتب 150–400)، مع درجة تشتت عالية نسبيًا. سجلت عدة رموز "قفزات" مكاسب تجاوزت %100 مثل ARIA وSN3 وBANANAS31، ما يبرز مرونة وتقلب الأصول الصغيرة والمتوسطة خلال تدوير رأس المال. بالمقابل، تقلبت الأصول الكبيرة (أعلى 100) حول محور الصفر، مع إمكانيات صعود محدودة، ما يعكس تموضعًا حذرًا من رأس المال الرئيسي.

في منطقة العوائد السلبية (الحمراء)، تتركز التراجعات بشكل أكبر وتميل للأسفل، مع وجود شريط كثيف خاصة في نطاق -%10 إلى -%40. في الوقت نفسه، ظهرت حالات هبوط متطرف (تقترب من -%100) بين الأصول المتوسطة والمنخفضة القيمة، ما يشير إلى أن الرموز ضعيفة السيولة أكثر عرضة للانسحابات المتتالية خلال التصحيحات.

إجمالًا، يظهر التوزيع هيكل "نشاط في الوسط وضغط في الأطراف": توفر الأصول الصغيرة والمتوسطة فرص Alpha رئيسية لكنها تحمل تقلبات ومخاطر أعلى، بينما دخلت الأصول الكبيرة مرحلة تماسك. يبقى السوق في بيئة تدوير السيولة وإعادة تخصيص هيكلية، دون اتجاهات عامة واضحة.

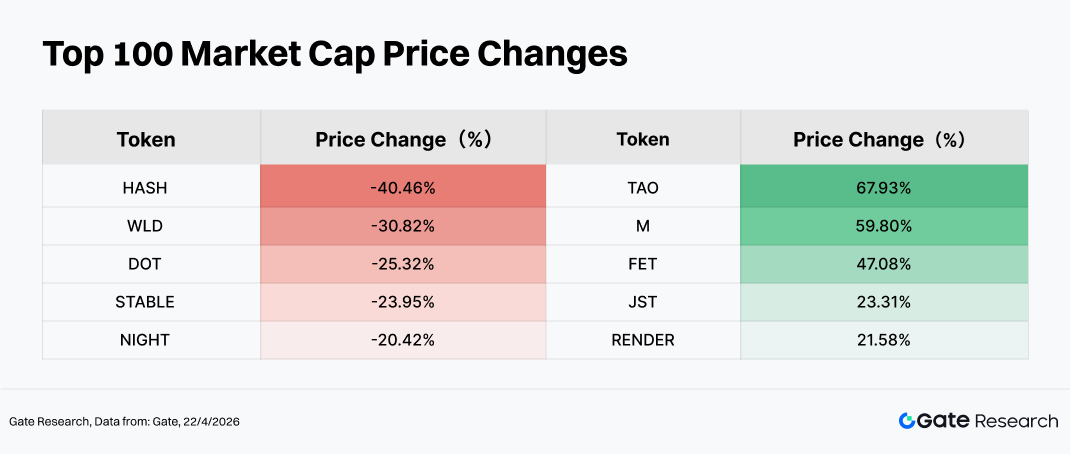

2.3 نظرة عامة على أداء أعلى 100 قيمة سوقية

كان الأداء العام لأعلى 100 أصل من حيث القيمة السوقية ضعيفًا نسبيًا، مع تباين هيكلي داخلي واضح. بين أكبر المتراجعين، سجلت HASH (-%40.46)، WLD (-%30.82)، وDOT (-%25.32) انسحابات كبيرة، ما يعكس مصدرين رئيسيين للضغط: أولًا، تصحيح التقييمات بعد تمدد سابق، كما في سرديات AI والهوية مثل WLD حيث تصاعد جني الأرباح؛ ثانيًا، ضعف التوقعات البيئية أو غياب المحفزات، كما في DOT التي واجهت ضغطًا مع تراجع زخم سردية عبر السلاسل. بالإضافة إلى ذلك، شهدت STABLE (-%23.95) تراجعًا كبيرًا بسبب عمليات فتح رموز ومكافآت بحوالي $29.97 مليون في الشهر السابق، ما تسبب في ضغط بيع قصير الأجل.

من ناحية أخرى، تركز الأداء الأفضل مثل TAO (+%67.93)، M (+%59.80)، FET (+%47.08)، وRENDER (+%21.58) في سرديات AI والبنية التحتية الحوسبية، ما يشير إلى استمرار تخصيص رأس المال نحو قطاعات النمو العالي حتى في بيئة متقلبة. استفادت TAO وFET من تعزيز سرديات AI وتجدد اهتمام السوق، بينما دعمت RENDER توقعات تزايد الطلب على موارد الحوسبة اللامركزية. ارتبط ارتفاع JST (+%23.31) بتدفقات رأس المال نحو نظام DeFi وطلب استراتيجيات عائد مستقرة.

إجمالًا، في ظل غياب سردية كلية واضحة، أظهر رأس المال تفضيلًا للتخصيص الهيكلي نحو قطاعات مدعومة بسرد قوي، بالتوازي مع جني الأرباح وتدوير الصفقات المكتظة سابقًا.

3. تحليل توسع حجم التداول في هذه الدورة

3.1 تحليل نمو حجم التداول

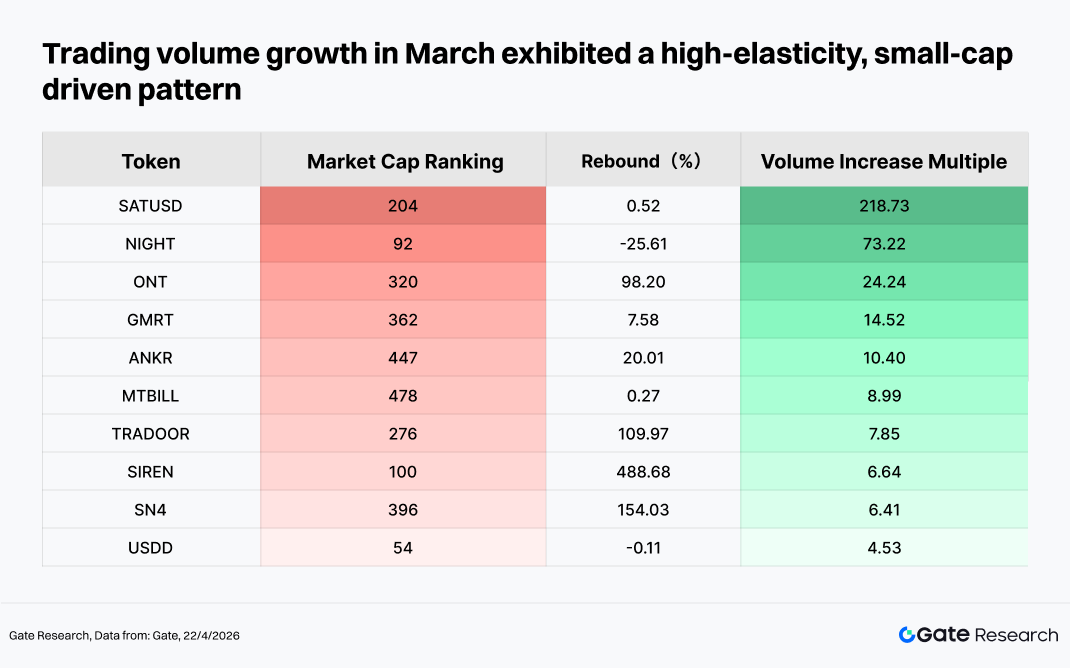

في مارس، أظهر نمو حجم التداول نمطًا واضحًا مدفوعًا بأصول صغيرة عالية المرونة وتدفقات رأس المال المرتبطة بالأحداث. برزت SIREN (+%488)، SN4 (+%154)، وTRADOOR (+%110) بين المتصدرين، ما يشير إلى تفضيل رأس المال للأصول منخفضة القيمة السوقية وعالية التقلب للمضاربة. في المقابل، سجلت ONT انتعاشًا يقارب %100 مع توسع كبير في الحجم، ما يعكس تعافيًا مدفوعًا بمحفزات سردية أو تدوير رأس المال.

على الجانب الآخر، أظهرت NIGHT تباينًا حيث تراجع السعر رغم زيادة حادة في حجم التداول، ما يشير إلى خروج رؤوس الأموال أو زيادة معدل الدوران. من الجدير بالذكر أيضًا أن SATUSD شهدت ارتفاعًا في حجم التداول بأكثر من %200، بينما بقيت مكاسب السعر محدودة، ما يدل على أن النشاط كان مدفوعًا بالتداول قصير الأجل وليس بتدفقات رأس مال مستدامة. إجمالًا، يظل رأس المال السوقي مركزًا في تداولات قصيرة الدورة للأصول عالية الـ Beta، ولم يعد رأس المال المتبع للاتجاه بشكل كامل بعد.

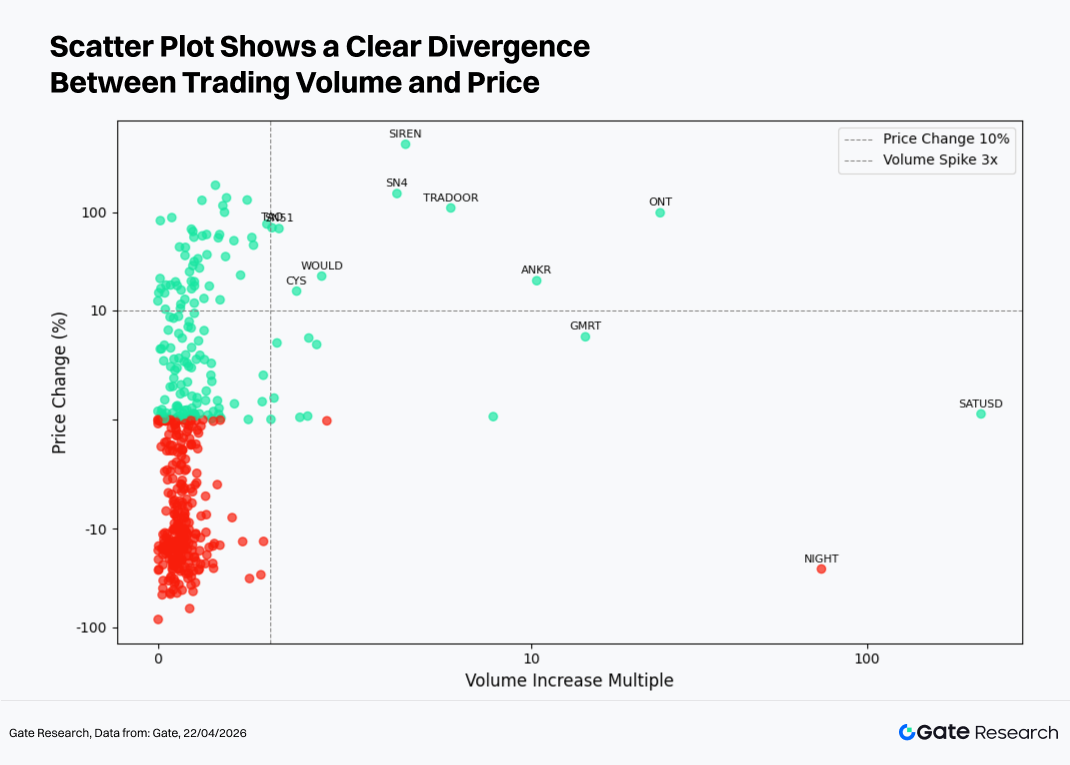

3.2 تحليل تغيرات حجم التداول وأداء الأسعار

استنادًا إلى ملاحظة النشاط غير المعتاد في الحجم، تجمع هذه الفقرة بين أداء السعر لبناء رسم مبعثر لمضاعفة زيادة الحجم مقابل تغير السعر (%). يمثل المحور الأفقي مضاعفة زيادة حجم التداول خلال الأسبوعين الماضيين مقارنة بفترة الأساس، بينما يمثل المحور العمودي نسبة تغير السعر المقابلة. تم تطبيق مقياس لوغاريتمي متماثل لعرض العلاقة الهيكلية بين "توسع الحجم" و"حركة السعر" بوضوح.

من توزيع النقاط، تتجمع معظم الأصول في منطقة "زيادة حجم منخفضة + تغيرات سعرية صغيرة"، ما يشير إلى أن السوق لا يزال يهيمن عليه تدوير السيولة، مع عدد محدود فقط من الرموز التي تجذب اهتمام رأس المال الكبير. في منطقة التوسع العالي للحجم على الجانب الأيمن، سجلت SATUSD زيادة في الحجم بأكثر من 200 ضعف مع مكاسب سعرية محدودة، ما يدل على سيطرة التداول عالي التردد أو المضاربة قصيرة الأجل؛ بالمقابل، أظهرت ONT وSN4 وTRADOOR توسعًا قويًا في الحجم مع ارتفاع الأسعار، ما يمثل موجات صعود مدفوعة برأس المال.

على النقيض، شهدت NIGHT تراجعًا حادًا في السعر رغم زيادة حجم التداول، ما يعكس ضغط بيع وخروج رؤوس الأموال. في الطرف الأعلى، سجلت SIREN مكاسب سعرية عالية جدًا مع توسع محدود في الحجم، ما يشير إلى أن حركتها كانت مدفوعة بالأحداث أكثر. إجمالًا، لا يوجد توازي شامل بين الحجم والسعر، ويبقى السوق في مرحلة تدوير هيكلي.

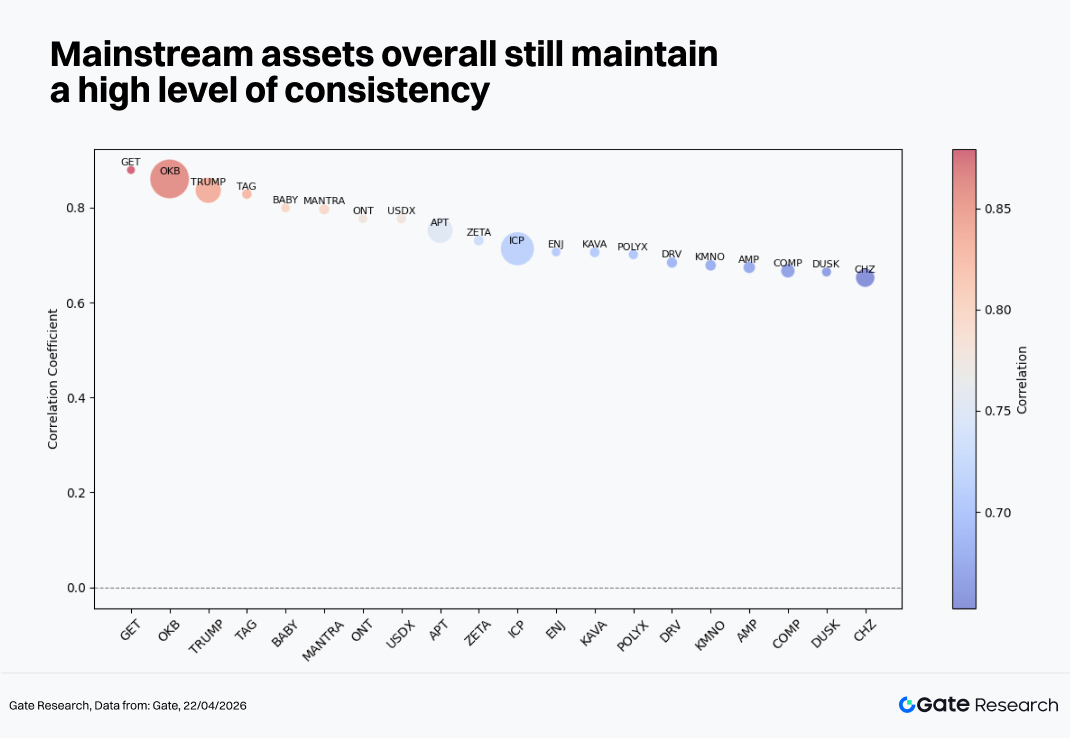

3.3 تحليل الارتباط

بعد فحص العلاقة بين حجم التداول وأداء الأسعار، تحلل هذه الفقرة ارتباطهما النظامي من منظور إحصائي. لقياس تأثير نشاط رأس المال على تقلبات الأسعار، يستخدم معيار "معدل نمو حجم التداول مقسومًا على القيمة السوقية" كمؤشر للنشاط النسبي، ويتم حساب ارتباطه بتغيرات الأسعار لتحديد أنواع الرموز الأكثر حساسية لتدفقات رأس المال.

يوضح توزيع الارتباط في مارس أن الأصول الرئيسية لا تزال تحتفظ بمستوى عالٍ من التناسق (في نطاق 0.65–0.90)، ما يشير إلى أن السوق لا يزال مدفوعًا بعوامل نظامية، مع أداء مستقل محدود على مستوى الرموز الفردية. من بينها، تظهر OKB وTRUMP وTAG ارتباطات تتجاوز 0.85، مع حركة أسعار متوافقة مع السوق الأوسع، ما يعكس أن تخصيص رأس المال لا يزال يتركز حول اتجاهات السوق الأولية. تحافظ الأصول المتوسطة مثل ICP وAPT وKAVA على ارتباطات في نطاق 0.70–0.75، ما يمثل أصول تدوير القطاع التي تتبع السوق عمومًا مع اختلافات طفيفة في المرونة. في الطرف الأدنى، تظهر أصول مثل CHZ وDUSK ارتباطات حول 0.65، ما يشير إلى درجة من الاستقلالية أو السلوك المدفوع بالسرد.

إجمالًا، يشير الهيكل عالي الارتباط إلى أن السوق لم يدخل بعد مرحلة التفكك الكامل، ولا تزال Beta المصدر الرئيسي للعوائد.

المراجع:

- CoinGecko، https://www.coingecko.com/

- Gate، https://www.gate.com/trade/BTC_USDT

أبحاث Gate هي منصة بحثية شاملة للبلوكشين والعملات الرقمية تقدم محتوى معمق للقراء، بما يشمل التحليل الفني، رؤى السوق، أبحاث الصناعة، توقعات الاتجاهات، وتحليل السياسات الاقتصادية الكلية.

إخلاء مسؤولية

تنطوي الاستثمارات في أسواق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بالكامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤول عن أي خسائر أو أضرار ناجمة عن تلك القرارات.