Resumo

- Em mercados em baixa ou perante expectativas generalizadas de queda, a estratégia Long Put afirma-se como uma abordagem clássica, proporcionando perdas limitadas e forte potencial de retorno em quedas acentuadas.

- Em comparação com a venda direta de ativos à vista, a principal vantagem da Long Put é permitir definir antecipadamente a perda máxima — o investidor suporta apenas o prémio da opção.

- Esta estratégia é eficaz para expressar uma perspetiva negativa clara e adequada para cobertura tática de risco em portfólios com posições longas.

- A Long Put não se resume a uma “aposta direcional”; o resultado depende da magnitude da queda, do timing e das alterações de volatilidade do mercado.

- Em mercados em baixa, esta estratégia é mais eficaz em períodos em que “se prevê uma queda rápida dos preços”, em vez de perseguir shorts em ambientes de elevada volatilidade e prémios caros.

Introdução

Em mercados em baixa, os investidores enfrentam frequentemente um dilema prático: caso se antecipe uma nova queda, qual a melhor forma de participar na tendência descendente?

Os métodos mais diretos passam por vender posições à vista ou recorrer a vendas a descoberto através de empréstimo de margem e futuros perpétuos. Contudo, estas abordagens implicam normalmente exigências de capital mais elevadas, maior complexidade na gestão de risco e risco teórico de “perda ilimitada”. Para quem não aceita riscos extremos de cauda, a venda a descoberto oferece clareza direcional, mas pode não ser a solução mais prática para execução sustentada.

É neste contexto que as opções de venda (put) assumem relevância. Comprar uma opção de venda equivale a trocar um custo fixo pelo direito de vender um ativo a um preço acordado, durante um período definido. O investidor não está obrigado a exercer, mas em caso de queda real do mercado, esse direito valoriza-se.

A essência da estratégia Long Put é “captar flexibilidade de retorno em quedas com custo limitado”. Proporciona potencial ofensivo — lucros podem escalar rapidamente em quedas abruptas — e proteção defensiva — se a análise estiver errada, a perda máxima limita-se ao prémio inicial.

Estratégia Long Put

2.1 Características da estratégia

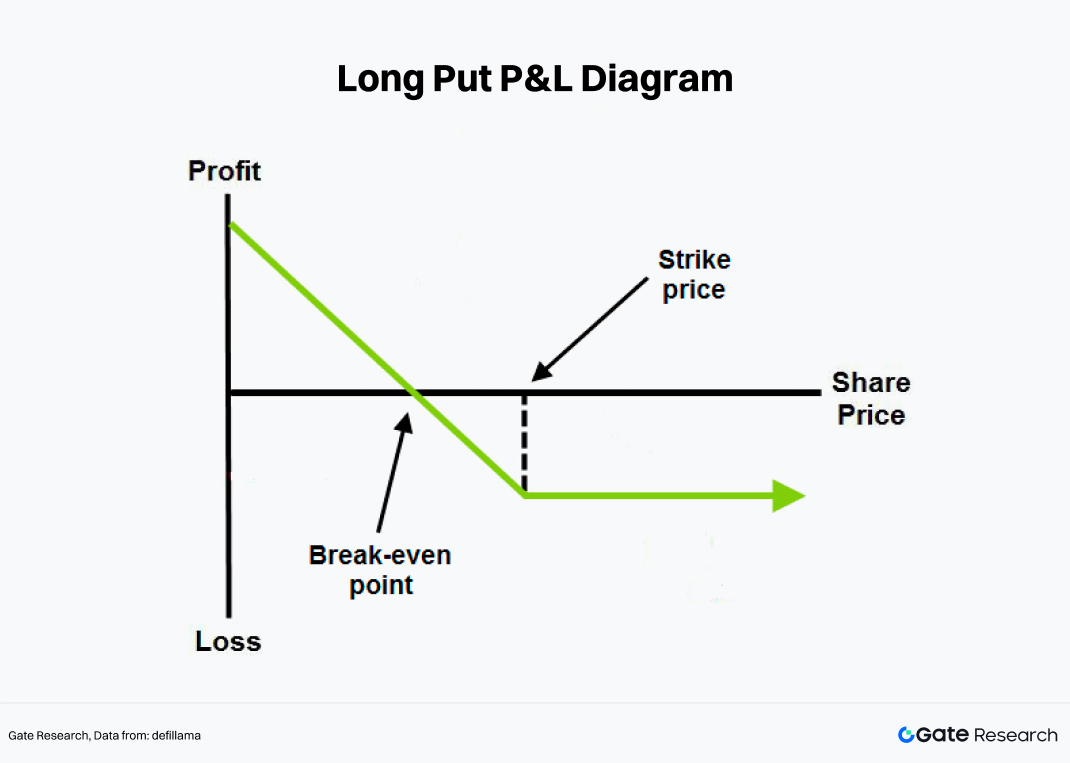

Uma opção de venda (Put Option) confere ao comprador o direito de vender o ativo subjacente ao preço de exercício na data ou antes da expiração. Comprar uma opção de venda é designado como estratégia Long Put.

Esta estratégia é indicada para investidores com expectativa clara de desvalorização do ativo subjacente, idealmente num horizonte temporal definido. Ao contrário da negociação à vista, as opções têm data de validade. Ao adquirir opções, paga-se um prémio, funcionando como “seguro de duração limitada” para a visão de mercado. Se o preço subjacente evoluir favoravelmente durante o período de validade, esse “seguro” valoriza-se; se o mercado não cair como previsto ou a descida for lenta, o valor temporal da opção decresce e pode expirar sem valor.

Na ótica da estrutura de retorno, a Long Put apresenta várias características distintas:

- Perda máxima limitada. Independentemente da subida do preço subjacente, a perda máxima do comprador é o prémio pago.

- Potencial significativo de retorno em quedas. Enquanto o preço subjacente cair, o valor da opção de venda aumenta, com retorno máximo teoricamente ilimitado.

- Ponto de equilíbrio definido. Só quando o preço subjacente cai abaixo de “preço de exercício menos prémio” na expiração é que a negociação gera retorno positivo.

- Elevada sensibilidade ao tempo. O acerto direcional não basta; o preço tem de cair antes de a opção expirar.

Assim, embora a Long Put seja uma estratégia negativa, não é “útil sempre que se está bearish”; exige juízo apurado sobre direção, timing e volatilidade futura.

2.2 Vantagens da estratégia

Os mercados em baixa caracterizam-se não apenas por quedas de preços, mas também por compressão de avaliações, retração da liquidez, menor apetite pelo risco e maior volatilidade. Nestes cenários, a Long Put é considerada uma ferramenta clássica por três razões principais:

Primeiro, eleva a eficiência na expressão de visões negativas. Vender diretamente o ativo subjacente gera ganhos proporcionais à queda; após compra de uma opção de venda, em períodos de descida acelerada e aumento de volatilidade, o valor da opção tende a ser mais flexível.

Segundo, limita as perdas nos piores cenários. Em mercados em baixa, é comum a tendência geral enfraquecer, mas surgirem recuperações bruscas. Muitas vendas a descoberto falham não por erro direcional, mas por não suportarem grandes oscilações intermédias. A vantagem da Long Put é que, mesmo em caso de recuperação abrupta, não há risco de perda ilimitada como nos shorts alavancados.

Na ótica da negociação, a Long Put não é mais eficaz após o mercado colapsar; torna-se mais eficiente quando “a tendência começa a enfraquecer e o pânico ainda não se instalou totalmente”. Com o pânico, a volatilidade implícita — e os prémios das opções — sobem, tornando as puts caras e menos vantajosas.

2.3 Exemplo de estratégia

A Gate disponibiliza atualmente negociação de opções negativas para vários tokens mainstream. Tomando o BTC como exemplo, suponha que o BTC está a 84 000 USDT. Um investidor prevê que, no mês seguinte — devido ao enfraquecimento macro, entradas de capital de cobertura e pressão de realização de lucros em máximos — o mercado entre numa fase descendente. Em vez de short em futuros perpétuos, adquire uma opção de venda de BTC com vencimento a um mês, preço de exercício de 80 000 USDT e prémio de 4 000 USDT.

Dados principais da negociação:

- Preço subjacente: 84 000 USDT

- Preço de exercício: 80 000 USDT

- Prémio: 4 000 USDT

- Data de validade: 30 dias

- Ponto de equilíbrio: 76 000 USDT

Ou seja, só se o BTC cair abaixo de 76 000 USDT na expiração é que a operação gera lucro líquido.

Se o BTC descer para 70 000 USDT ao fim de um mês, o valor intrínseco da opção é:

80 000-70 000=10 000

Após deduzir o prémio inicial de 4 000 USDT, o lucro líquido é:

10 000-4 000=6 000

Se o BTC permanecer acima de 80 000 USDT na expiração, a opção de venda não tem valor de exercício e a perda máxima é o prémio inicial de 4 000 USDT.

Estratégia Long Put: retornos, riscos e variáveis-chave

Para compreender esta estratégia, não basta saber que “as puts beneficiam de quedas”; importa perceber porque pode ser lucrativa e em que condições pode falhar.

3.1 Fontes de ganhos: queda do preço

A fonte de retorno mais direta da Long Put é a descida do preço do ativo subjacente. Suponha um ativo cotado a 36,25 $. Um investidor compra uma opção de venda com preço de exercício de 35 $, prémio de 2 $ e 90 dias até expiração. O ponto de equilíbrio é 33 $:

35-2=33

Se o preço cair para 30 $ na expiração, o valor intrínseco da opção é 5 $. Após deduzir o prémio de 2 $, o lucro líquido é 3 $. Se o preço for igual ou superior a 35 $ na expiração, a opção não tem valor intrínseco e a perda máxima é o prémio inicial de 2 $. Esta é a essência da Long Put: perdas limitadas em subidas, lucros crescentes em quedas.

3.2 Decaimento temporal: direção certa nem sempre gera lucro

A principal diferença entre opções e ativos à vista é a componente “tempo”.

Para quem compra puts, o tempo raramente é aliado. Se o mercado não cair rapidamente, o valor temporal da opção erode continuamente. Mesmo com análise correta, se a queda for lenta ou tardia, o resultado pode ser menos favorável.

Isto significa que a Long Put exige não só avaliar “se o mercado vai cair”, mas também “quando vai cair”.

3.3 Variações de volatilidade: outro fator do mercado em baixa

Além do preço e do tempo, a volatilidade é uma variável crítica em opções.

Normalmente, quanto maior o pânico, mais caras as opções — especialmente puts. Em descidas, os investidores pagam mais por proteção ou especulação. Assim, a Long Put beneficia frequentemente do aumento da volatilidade implícita. No entanto, se a put for comprada após quedas acentuadas e pânico elevado, os prémios ficam inflacionados. Mesmo que o cenário direcional se confirme, uma descida da volatilidade pode anular parte dos ganhos. Ou seja, a Long Put aposta não só na descida dos preços, mas também que “a queda ainda não está totalmente refletida”.

Conclusão

A Long Put é uma das estratégias direcionais de opções mais clássicas para mercados em baixa. Destaca-se por trocar perdas limitadas por flexibilidade de retorno em quedas. Face à venda direta a descoberto, oferece melhor controlo do risco de cauda; em relação à venda à vista, é mais agressiva.

Contudo, não garante lucros fáceis só por se estar bearish. O desafio da Long Put é exigir ao investidor juízos sobre direção, timing, período de manutenção e volatilidade. Se o mercado não cair de forma rápida ou profunda — ou se a entrada ocorrer em ambiente de pessimismo extremo — os resultados podem ficar aquém.

Como ativo de elevada volatilidade, a criptomoeda adequa-se naturalmente à Long Put. Quando o mercado entra em fase de menor apetite pelo risco, enfraquecimento da tendência e volatilidade motivada por eventos, a compra de puts torna-se uma estratégia com atributos defensivos e ofensivos. No entanto, não é uma “ferramenta de negociação de cópias”, mas sim um método disciplinado e sensível ao timing.

Referências