Мультичейн-ландшафт DeFi вступает в эру, где эффективность становится главным приоритетом. Отдельные кроссчейн-мосты или узкоспециализированные продукты уже не способны обеспечить устойчивое конкурентное преимущество. Ключевой вопрос теперь в другом: способна ли модель токена постоянно поддерживать удержание ликвидности, рост доходов протокола и эффективность управления? Именно эти факторы определяют, сможет ли проект пережить рыночные циклы. Значимость CLO выходит далеко за рамки биржевой цены — она заключается в том, сможет ли токен превратить кредитование, торговлю и кроссчейн-ликвидацию Yei Finance в устойчивую ончейн-экономику.

Если смотреть с инфраструктурной точки зрения, модель токеномики CLO отражает ценностные слои «кроссчейн-операционной системы DeFi». Базовый уровень отвечает за ликвидность и скорость исполнения, средний — за управление денежными потоками протокола и настройку параметров, а верхний — за расширение экосистемы и сетевые эффекты. В следующих разделах мы подробно разберем функциональный дизайн CLO, схему распределения и выпуска, логику управления и стейкинга, механизм захвата стоимости, ключевые риски и долгосрочный потенциал. Это даст вам полноценную исследовательскую рамку.

Основные функции и варианты использования токена CLO

CLO выполняет три главные роли: предоставляет права управления, служит средством стимулирования и выступает якорем расчетов в экосистеме.

- Управление: CLO — это управленческий токен протокола Clovis. Держатели могут голосовать по важным предложениям: листинг активов, корректировка параметров риска, структура комиссий и распределение бюджета на стимулы.

- Стимулирование: CLO используется для вознаграждений в экосистеме: награды за предоставление ликвидности, бонусы для первых пользователей и программы роста для партнеров. Так краткосрочный трафик превращается в долгосрочное вовлечение.

- Якорь расчетов: CLO унифицирует стоимость внутри Yei Finance и Clovis. Он становится общим носителем ценности при кредитовании, торговле и расширении кроссчейн-ликвидации. Это снижает разводнение и затраты на координацию, которые неизбежны в многотокенных системах.

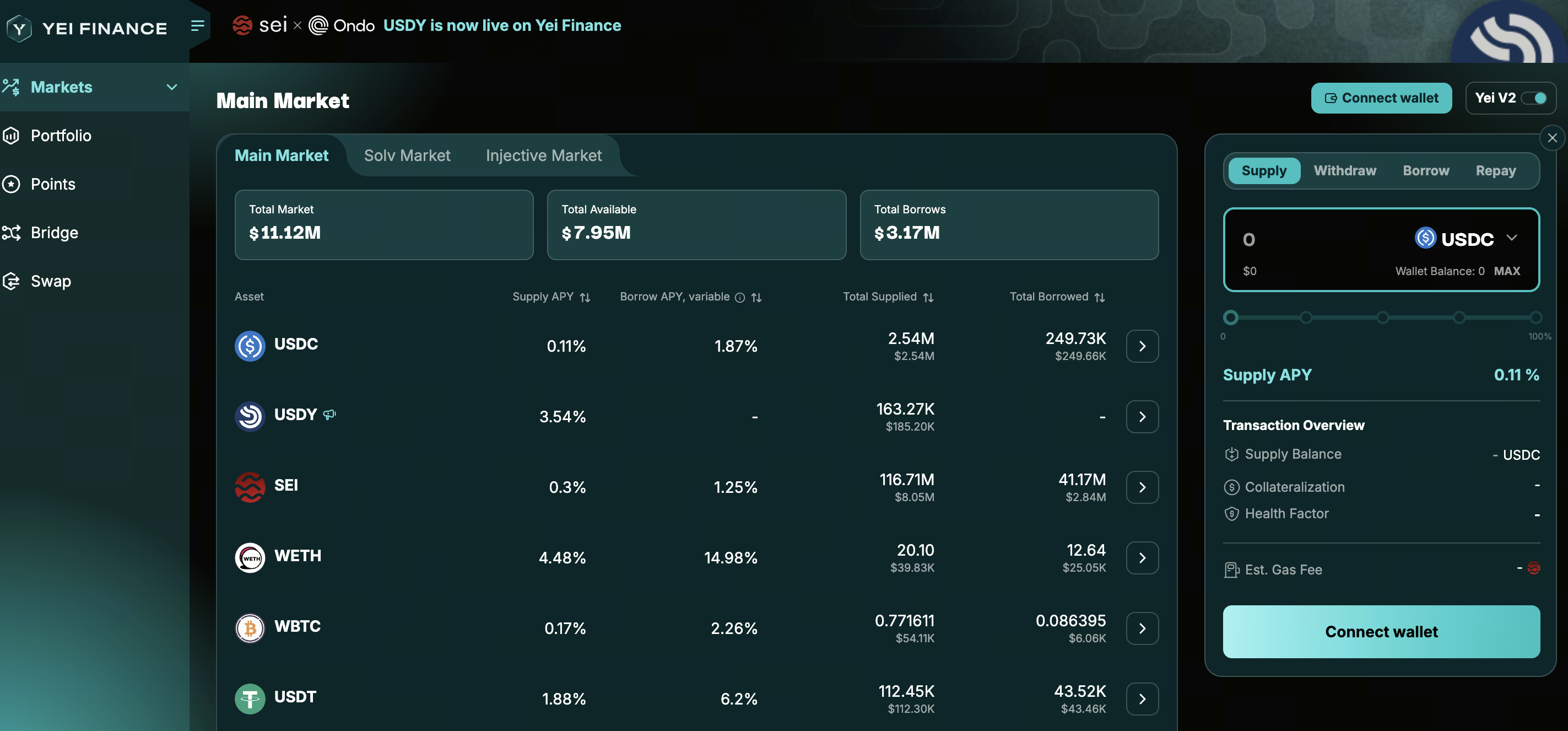

С точки зрения продукта, Yei Finance сначала подтвердила модель YeiLend, YeiSwap и YeiBridge на блокчейне Sei, а затем развила ее в кроссчейн-уровень ликвидации и расчетов Clovis. CLO — это не просто токен для сбора средств. Это ключевой экономический интерфейс, который соединяет одноцепочное подтверждение концепции с мультичейн-экспансией.

Распределение токенов CLO и механизм выпуска

Согласно официальной токеномике, общее предложение CLO фиксировано и составляет 1 миллиард токенов. TGE состоялся в октябре 2025 года, а начальное циркулирующее предложение составило примерно 12,91%. Остальные токены будут выпускаться постепенно до сентября 2029 года. Фиксированное предложение задает четкий долгосрочный потолок, однако среднесрочная динамика цен будет зависеть от графика разблокировки.

Распределение по категориям выглядит так:

- Стимулы экосистемы: 30,0%

- Казначейство: 20,5%

- Команда: 15,0%

- Инвесторы: 10,0%

- Маркетинг и рост: 6,5%

- Аирдроп: 5,0%

- Консультанты: 5,0%

- Ликвидность: 4,0%

- Биржа: 3,0%

- IDO: 1,0%

Механика выпуска: токены команды и инвесторов имеют 12-месячный клифф, после которого начинается линейный вестинг. Средства на экосистему и казначейство распределяются по более длинным циклам. На момент TGE маркетинг и ликвидность имеют более высокую начальную доступность. Это типичная стратегия: сначала загрузить рыночную ликвидность, а затем постепенно выделять средства на управление и разработку. Для инвесторов ключевой показатель — не просто общее предложение, а то, насколько вновь поступающие в оборот токены соответствуют ончейн-спросу на каждом этапе.

Роль CLO в системе управления

Эффективность управления определяет, есть ли у токена реальные «производственные права». В модели CLO управление создает ценность через три типа решений:

- Управление рисками: установка коэффициентов обеспечения, порогов ликвидации, параметров кредитных пулов и весов риска для кроссчейн-активов.

- Экономическое управление: распределение комиссий, бюджеты на стимулы, ставки вознаграждения за стейкинг и использование средств экосистемного фонда.

- Управление расширением: приоритеты интеграции новых цепочек, утверждение списков партнеров, поддержка разработчиков и грантовые программы.

Если управление остается чисто формальным, рынок будет дисконтировать права токена. Но если оно последовательно приводит к качественным решениям, оценка CLO сместится с «нарративного актива» на «актив с денежным потоком и правами контроля». При мониторинге стоит обращать внимание на частоту предложений, явку голосующих, прозрачность исполнения и ончейн-результаты после изменения параметров.

Механизм стейкинга CLO и источники доходности

Стейкинг CLO привязывает владение токеном к росту протокола. Согласно публичным данным, стейкеры получают вознаграждения, связанные с протоколом. Потенциальные источники доходности включают:

- спреды на кредитном рынке и сопутствующие комиссии (YeiLend / Clovis Market);

- торговые комиссии и доход от активности ликвидности (YeiSwap / Clovis Exchange);

- комиссии за кроссчейн-маршрутизацию или расчеты (Clovis Transport);

- поэтапные субсидии из пула стимулирования экосистемы.

Важно различать два типа доходности:

- Реальная доходность — поступает от бизнес-денежного потока протокола.

- Инфляционная доходность — создается за счет дополнительной эмиссии токенов.

Реальная доходность определяет долгосрочную устойчивость. Инфляционная доходность — это инструмент роста на начальном этапе. При оценке ценности стейкинга CLO смотрите на растущую долю дохода протокола, а не только на краткосрочные APR.

Как CLO захватывает стоимость протокола

Захват стоимости CLO выстраивается в цепочку: Использование → Доход → Распределение → Спрос на токен.

- Кроссчейн-кредитование, торговля и мосты генерируют комиссии и оборот капитала.

- Протокол направляет часть этой стоимости обратно в стейкинг, стимулы или казначейство, формируя бюджет для управления.

- Управление устанавливает правила возврата и реинвестирования стоимости, что влияет на эффективность расширения экосистемы.

- С ростом бизнеса увеличивается спрос на CLO для управления и стейкинга. Токен переходит из категории чистого торгового актива в продуктивный актив.

Некоторые источники на рынке упоминают нарратив о выкупе и сжигании CLO. Однако конкретные пропорции, условия запуска и частота исполнения должны быть подтверждены через официальное управление и ончейн-записи. Крайне важно отделять уже реализованные механизмы от запланированных, чтобы не переоценивать еще не работающий захват стоимости.

Основные факторы, влияющие на стоимость токена CLO

Среднесрочную и долгосрочную динамику CLO определяют следующие переменные:

- Фундаментальные показатели протокола: TVL, объем кредитования, объем торгов, кроссчейн-трафик и реальный доход.

- Динамика предложения: график разблокировки, доля токенов, заблокированных в стейкинге, и глубина вторичного рынка.

- Реализация продукта: прогресс в создании кроссчейн-DEX Clovis, уровня сообщений и экспансии на не-EVM цепочки.

- Синергия экосистемы: способность обмениваться трафиком с Sei и мультичейн-партнерами.

- Рыночная структура: ликвидность на биржах, активность в деривативах с плечом и усиление волатильности.

- Качество управления: улучшают ли изменения параметров эффективность капитала и контроль рисков.

Проще говоря, якорь оценки — не отдельный нарратив, а «качество роста». Рост доходов должен опережать расходы на стимулы, а удержание пользователей — превышать результаты краткосрочных субсидированных кампаний по привлечению.

Риски, которые стоит учитывать при инвестировании в CLO

- Разблокировка и давление продаж. Значительная часть токенов будет разблокирована в 2026–2029 годах. Если спрос окажется недостаточным, ценовое давление возрастет.

- Кроссчейн-безопасность. Мультичейн-взаимодействия и обмен сообщениями усложняют систему. Смарт-контракты, мосты и механизмы ликвидации становятся более уязвимыми для атак.

- Риск исполнения. Пункты дорожной карты — кроссчейн-экспансия, итерации продукта, развитие экосистемы разработчиков — могут задерживаться.

- Конкуренция. Рынок кроссчейн-ликвидности переполнен. Без четкой дифференциации эффективность стимулов может снизиться.

- Ликвидность и волатильность. Новые токены в среде с высоким плечом способны резко колебаться в цене. Краткосрочные цены могут сильно отклоняться от фундаментальных показателей.

- Регуляторный риск. Правила для DeFi и токенов в разных юрисдикциях продолжают меняться. Это может повлиять на приток капитала и доступность торговых каналов.

Разумный подход — вести динамический контрольный список: ежемесячные данные по разблокировкам, качество TVL, структура доходов протокола, исполнение управленческих предложений, инциденты безопасности и результаты запуска новых цепочек.

Долгосрочный потенциал экосистемы CLO

Долгосрочный потенциал CLO складывается из двух измерений:

- Технология и продукт. Yei Finance уже подтвердила комбинацию кредитования, торговли и кроссчейна на Sei. Если Clovis сможет обеспечить единую ликвидацию и повторное использование капитала на большем количестве цепочек, сетевые эффекты значительно усилятся.

- Экономика. Если CLO удастся последовательно увязать доход протокола, права управления и доходность стейкинга, одновременно сократив зависимость от краткосрочных субсидий, токен приблизится к статусу «актива, управляемого денежным потоком».

На данный момент CLO завершил TGE и торгуется на крупных платформах. Проект перешел от роста на одной цепочке к кроссчейн-экспансии. Ключевые метрики для наблюдения — не краткосрочные движения цены, а три жестких показателя: чистый рост кроссчейн-TVL, увеличение реального дохода протокола и стабильное качество управленческих решений.

Резюме

Суть модели токеномики CLO не в красивой диаграмме распределения. Главное — сможет ли она устойчиво превратить Yei Finance из одноцепочного DeFi-продукта в кроссчейн-инфраструктуру ликвидности. Фиксированное общее предложение, поэтапный выпуск, участие в управлении и доходность стейкинга создают основу. Но реальный определитель долгосрочной стоимости — замкнутый ли цикл между ростом бизнеса протокола и механизмом возврата стоимости.

Для исследователей и инвесторов самый эффективный путь анализа — рассматривать токен как «зеркало производительности протокола». Следите за доходом, удержанием, разблокировками и управлением. Только когда все эти четыре измерения улучшаются одновременно, CLO сможет достичь стабильной долгосрочной оценки в циклах кроссчейн-DeFi.