TL;DR

- S&P 500 вырос на 3,18 %, Nasdaq — на 4,14 % за укороченную праздничную неделю благодаря надеждам на деэскалацию в Иране и мягким сигналам Пауэлла. Однако I квартал 2026 года остается худшим за последние четыре квартала: S&P 500 с начала года снизился на 4,6 %.

- В марте число рабочих мест вне сельского хозяйства увеличилось на 178 тыс., уровень безработицы снизился до 4,3 %. Устойчивость рынка труда усложняет расчет ФРС по снижению ставок, несмотря на сохраняющуюся геополитическую неопределенность.

- Цена на нефть WTI выросла на 11,41 % за неделю, всего с начала года рост составил 93 %, так как Оман выступает посредником по протоколу мониторинга. Без четких сроков урегулирования риск инфляции на рынке энергии остается высоким.

- Крипторынки восстановились на прошлой неделе: BTC вырос на 4,6 %, ETH — на 6,4 %, но настроение остается на уровне «Экстремальный страх» — 11.

- Memecore стал лидером роста с прибылью 20,3 % после последнего хардфорка, который повысил интерес к низким комиссиям и более быстрым транзакциям.

- Circle выходит на рынок wrapped Bitcoin с cirBTC на фоне роста конкуренции в институциональной инфраструктуре BTC.

- Крупнейшие технологические компании поддержали x402 Foundation, что усилило институциональную поддержку платёжных решений на базе агентного ИИ.

- Better Money привлекла $10 млн для создания клирингового центра по стейблкоинам на фоне роста фрагментации между эмитентами и сетями.

Макрообзор

Сильные данные по занятости снижают опасения рецессии, а американские акции показывают лучший недельный результат 2026 года, поддерживая сценарий «высоких ставок надолго»

Американский фондовый рынок уверенно восстановился за укороченную праздничную неделю, прервав пятинедельное падение. S&P 500 вырос на 3,18 % за неделю, Dow Jones Industrial Average прибавил 2,85 %, а Nasdaq Composite показал лучший результат — рост на 4,14 % благодаря крупным технологическим компаниям. Рост был поддержан тремя факторами: снижением доходности казначейских облигаций, ребалансировкой портфелей в конце квартала и месяца, а также ростом оптимизма по поводу возможной деэскалации конфликта между США и Ираном. США выразили готовность прекратить боевые действия при условии открытия Ормузского пролива, а Иран заявил о готовности завершить войну, что вызвало двухдневное ралли в середине недели. Несмотря на недельный рост, S&P 500 по итогам I квартала 2026 года снизился на 4,6 %, Nasdaq потерял 7,1 % с начала года, Dow снизился на 3,6 % — это первое квартальное снижение за четыре квартала. В марте S&P 500 упал на 5,1 %, что стало худшим месячным результатом с 2022 года и подчеркнуло влияние геополитических и энергетических рисков.

Мартовский отчет по занятости превзошел ожидания: число рабочих мест вне сельского хозяйства увеличилось на 178 тыс., что намного выше консенсуса (59–70 тыс.) и компенсировало февральское снижение на 133 тыс. В частном секторе занятость выросла на 186 тыс. при ожиданиях 70 тыс. Уровень безработицы снизился до 4,3 % с 4,4 %, хотя это частично объясняется уходом людей с рынка труда, а не ростом занятости. Восстановление связано с окончанием забастовки в здравоохранении и смягчением погодных условий, которые негативно повлияли на февральские показатели. Неожиданно сильные данные по рынку труда создают стратегическую дилемму для ФРС: текущие показатели указывают на устойчивость системы, но не учитывают последующие экономические потрясения, вызванные войной США и Ирана. Эта ретроспективная сила снизила аргументы в пользу немедленного смягчения монетарной политики, и первоначальный оптимизм инвесторов сменился ожиданиями «высоких ставок надолго» на фоне нарастающей геополитической нестабильности.

Глава ФРС Джером Пауэлл на прошлой неделе сделал обнадеживающее заявление: регулятор намерен «не реагировать» на краткосрочный скачок цен на нефть, расценивая его как временный шок предложения, а не устойчивый инфляционный фактор. Он отметил, что «терпение не безгранично», если инфляция, вызванная ростом цен на нефть, закрепится, но подчеркнул, что решения ФРС будут зависеть от поступающих данных. Протокол заседания FOMC от 18 марта будет опубликован на следующей неделе и даст дополнительную информацию о позиции комитета. Крупные брокеры Уолл-стрит, включая Morgan Stanley, сохранили прогноз двух снижений ставок в 2026 году с целевым диапазоном 3,00–3,25 %.

Календарь следующей недели определяют данные по инфляции, которые станут прямым тестом для подхода Пауэлла. Ключевой релиз — мартовский CPI в пятницу: консенсус-прогноз +0,9 % за месяц и +3,4 % в годовом выражении, что станет самым высоким показателем с апреля 2024 года из-за скачка цен на нефть. Более высокая инфляция может вынудить рынки пересмотреть ожидания по политике ФРС в сторону ужесточения. Февральский Core PCE, который выйдет в четверг, уже устарел, но служит базовым ориентиром для ФРС. В геополитике ключевым фактором остается посредничество Омана между Ираном и США. Любой конкретный прогресс по открытию Ормузского пролива приведет к резкому снижению цен на нефть и ралли рисковых активов, а срыв переговоров может вернуть Brent к $120+. В целом рынок ожидает напряжённую неделю, где за внимание будут бороться инфляционные данные и геополитические новости. (1)

DXY

Индекс DXY вырос до 100,185 на фоне спроса на защитные активы и сильных данных по рынку труда. Несмотря на ослабление геополитической напряженности в середине недели, впечатляющий показатель NFP в 178 тыс. заставил рынки закладывать в цены сценарий «высоких ставок надолго» от ФРС. Это расхождение между устойчивым ростом в США и глобальной нестабильностью продолжает поддерживать силу доллара. (2)

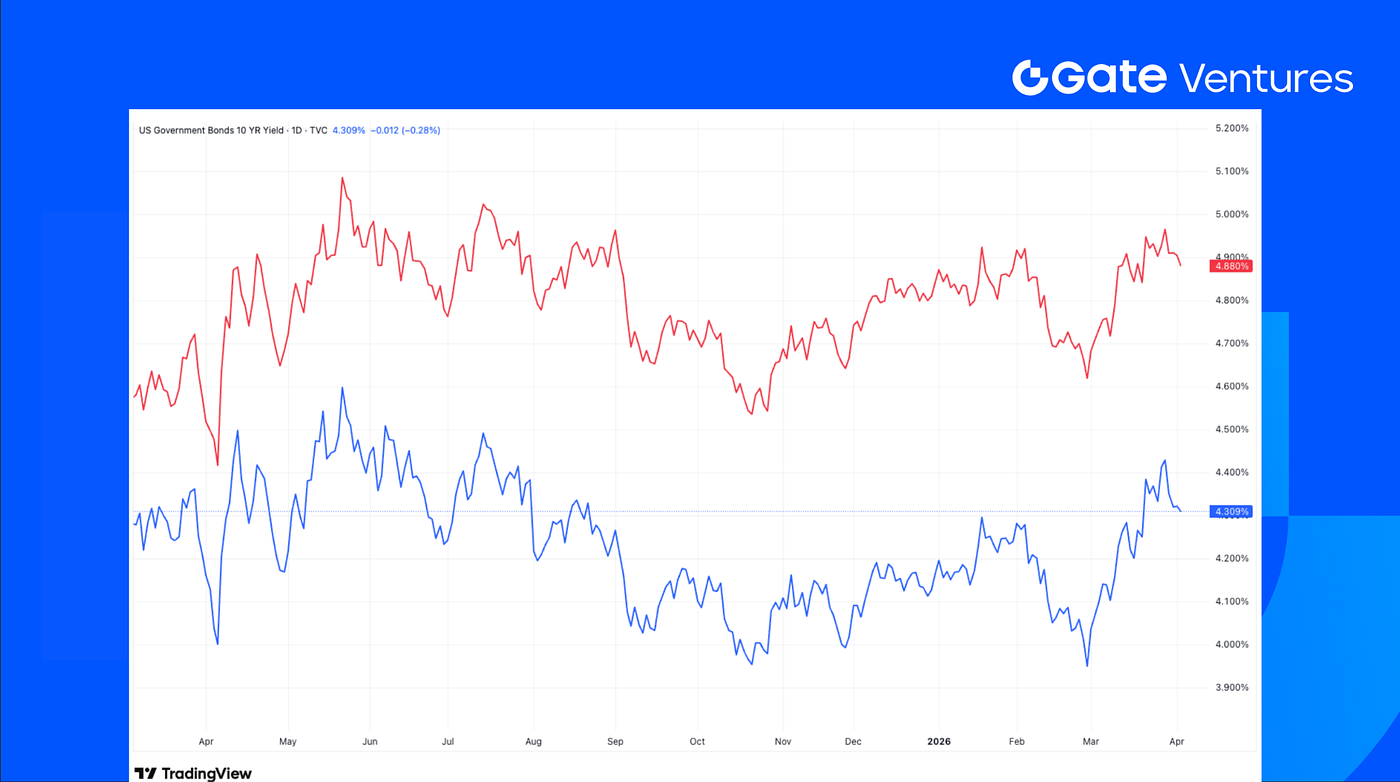

Доходности 10- и 30-летних гособлигаций США

Доходности снижались несмотря на сильную занятость, поскольку позиция Пауэлла «не реагировать» на нефтяные шоки успокоила держателей облигаций. Снижение объясняется ребалансировкой портфелей в конце квартала и техническими покупками после недавних распродаж. В данный момент инвесторы отдают приоритет перспективам деэскалации конфликта между США и Ираном, а не сильным мартовским данным по рынку труда. (3)

Золото

Золото превысило отметку 4 670, обновив исторические максимумы на фоне опасений эскалации на Ближнем Востоке и новых торговых тарифов. Несмотря на укрепление доллара, рост золота отражает опасения, что инфляция может закрепиться, если Ормузский пролив останется закрытым, поддерживая историческую геополитическую премию. (4)

Обзор крипторынка

1. Основные активы

Цена BTC

Цена ETH

Соотношение ETH/BTC

BTC вырос на 4,6 % за прошлую неделю, а ETH показал опережающий результат с ростом на 6,4 %. Спотовые ETF на BTC зафиксировали чистый приток $22,3 млн, тогда как спотовые ETF на ETH показали чистый отток $42,2 млн. (5)

Соотношение ETH/BTC увеличилось на 1,7 % за неделю, при этом общее рыночное настроение осталось на уровне «Экстремальный страх» — 11. (6)

2. Общая капитализация рынка

Общая капитализация крипторынка

Капитализация крипторынка без BTC и ETH

Капитализация крипторынка без топ-10 по доминированию

Общая капитализация крипторынка выросла на 3,5 % за неделю, капитализация без BTC и ETH увеличилась на 0,4 %. Капитализация без топ-10 токенов по доминированию также прибавила 1,5 %, что указывает на более сдержанное восстановление рынка альткоинов.

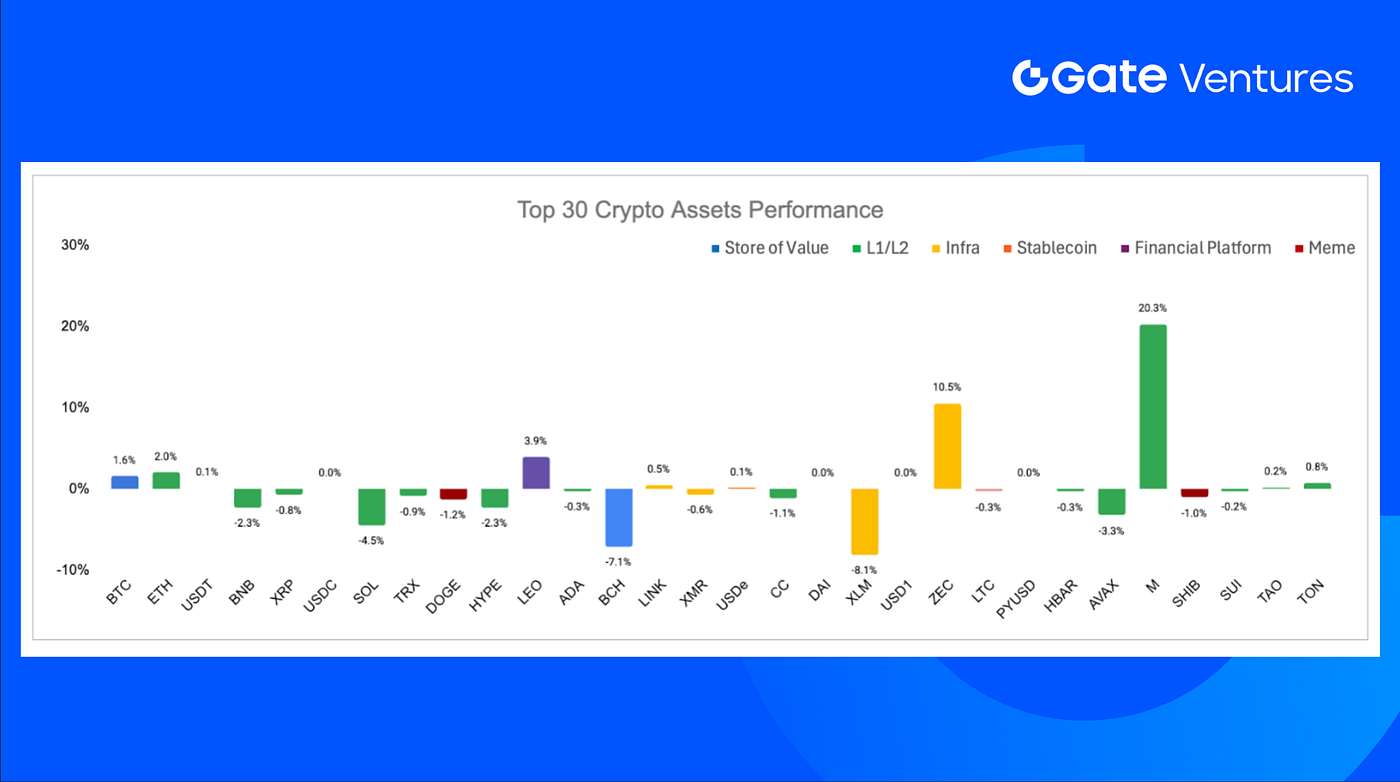

3. Доходность топ-30 криптоактивов

Источник: Coinmarketcap и Gate Ventures, на 7 апреля 2026

Среди топ-30 активов среднее изменение цен составило около –0,1 %, лидерами роста стали Memecore, Zcash и LEO.

Memecore возглавил рынок с ростом на 20,3 % благодаря позитивному импульсу после последнего хардфорка. Обновление, снизившее комиссии за газ и ускорившее транзакции, уже оказывает влияние на рыночное настроение. (7)

Ключевые события крипторынка

1. Регуляторы Китая стимулируют банки внедрять кредитную инфраструктуру на блокчейне на фоне ускорения реформы обмена данными

Государственная налоговая служба Китая и Национальное управление финансового регулирования совместно призвали банки и местные органы власти интегрировать технологии блокчейна и приватных вычислений в структуру «взаимодействия банк–налоговая служба» для расширения доступа к кредитам для малого и среднего бизнеса. Политика акцентирует стандартизацию обмена налоговыми данными между регуляторами, финансовыми институтами и компаниями для снижения информационной асимметрии, повышения эффективности одобрения кредитов и расширения финансирования для добросовестных налогоплательщиков. Инициатива соответствует национальной стратегии Китая по развитию инфраструктуры данных: согласно дорожной карте на 2025 год, к 2029 году планируется внедрить блокчейн по всей стране и инвестировать около 400 млрд юаней ($58 млрд) в год в системы на основе блокчейна. (8)

2. Circle выходит на рынок wrapped Bitcoin с cirBTC на фоне роста конкуренции в институциональной инфраструктуре BTC

Circle расширяет деятельность за пределы стейблкоинов, запуская cirBTC — обеспеченный биткоином 1:1 wrapped-актив, ориентированный на институциональных пользователей, включая OTC-дески, маркетмейкеров и кредитные протоколы. Продукт дебютирует в сети Ethereum и будет доступен через Arc network и Circle Mint, что позволяет компании конкурировать напрямую с WBTC от BitGo и cbBTC от Coinbase, поскольку институциональные игроки ищут более безопасные и нейтральные способы использования биткоина в DeFi. (9)

3. Крупнейшие IT-компании поддержали x402 Foundation, усилив институциональную поддержку платёжных решений на базе агентного ИИ

Google, Microsoft и Amazon Web Services вошли в число крупнейших компаний, поддержавших новую x402 Foundation, учрежденную под эгидой Linux Foundation для управления и стандартизации протокола x402 для AI-нативных платежей через крипто- и фиатные каналы. Это решение обеспечивает x402 нейтральную open-source платформу и отражает растущую поддержку индустрии для агентных платежей, поскольку ИИ-агенты всё чаще совершают онлайн-транзакции для API, данных и цифровых сервисов, несмотря на снижение ончейн-активности протокола по сравнению с пиком конца 2025 года. (10)

Ключевые венчурные сделки

1. Better Money привлекла $10 млн для создания клирингового центра по стейблкоинам на фоне роста фрагментации между эмитентами и сетями

Better Money привлекла $10 млн инвестиций под руководством a16z crypto для создания клирингового центра по стейблкоинам, который объединит фрагментированную ликвидность между эмитентами, сетями и платёжными платформами. Инфраструктура позволит участникам и эмитентам интегрироваться один раз и проводить операции с поддерживаемыми стейблкоинами по номиналу во всех сетях, позиционируя клиринговый центр как координационный слой, аналогичный традиционным фиатным системам расчетов, таким как ACH и Fedwire. Сделка подчеркивает возрастающий интерес индустрии к инфраструктуре совместимости по мере того, как стейблкоины становятся глобальным платёжным инструментом. (11)

2. Pixie Chess привлекла $5,2 млн на фоне продолжающихся экспериментов onchain-студий с крипто-нативным геймдизайном

Pixie Chess — Web3-игра, сочетающая элементы шахмат, карточных игр и крипто-культуры по мотивам NounsDAO — привлекла $5,2 млн посевных инвестиций под руководством Paradigm, с участием Seed Club и группы бизнес-ангелов. Проект прошёл инкубацию по программе Paradigm EIR. (12)

3. Kulipa привлекла $6,2 млн на фоне роста спроса на инфраструктуру выпуска стейблкоин-карт среди финтехов и кошельков

Kulipa, платформа инфраструктуры выпуска карт на базе стейблкоинов, привлекла $6,2 млн посевных инвестиций при совместном лидерстве Flourish Ventures и 1kx для расширения услуг по выпуску white-label карт, с акцентом на выход на рынок США. Компания помогает финтехам и криптокошелькам запускать платёжные карты со стейблкоинами без необходимости самостоятельного управления процессингом, мошенничеством, предварительным финансированием и расчетами, позиционируя себя как промежуточный слой, снижающий операционные барьеры для расходов пользователей в стейблкоинах. Сделка отражает растущий спрос на инфраструктуру, связывающую балансы в стейблкоинах с повседневными карточными платежами через более комплаентные и масштабируемые корпоративные решения. (13)

Венчурные рыночные метрики

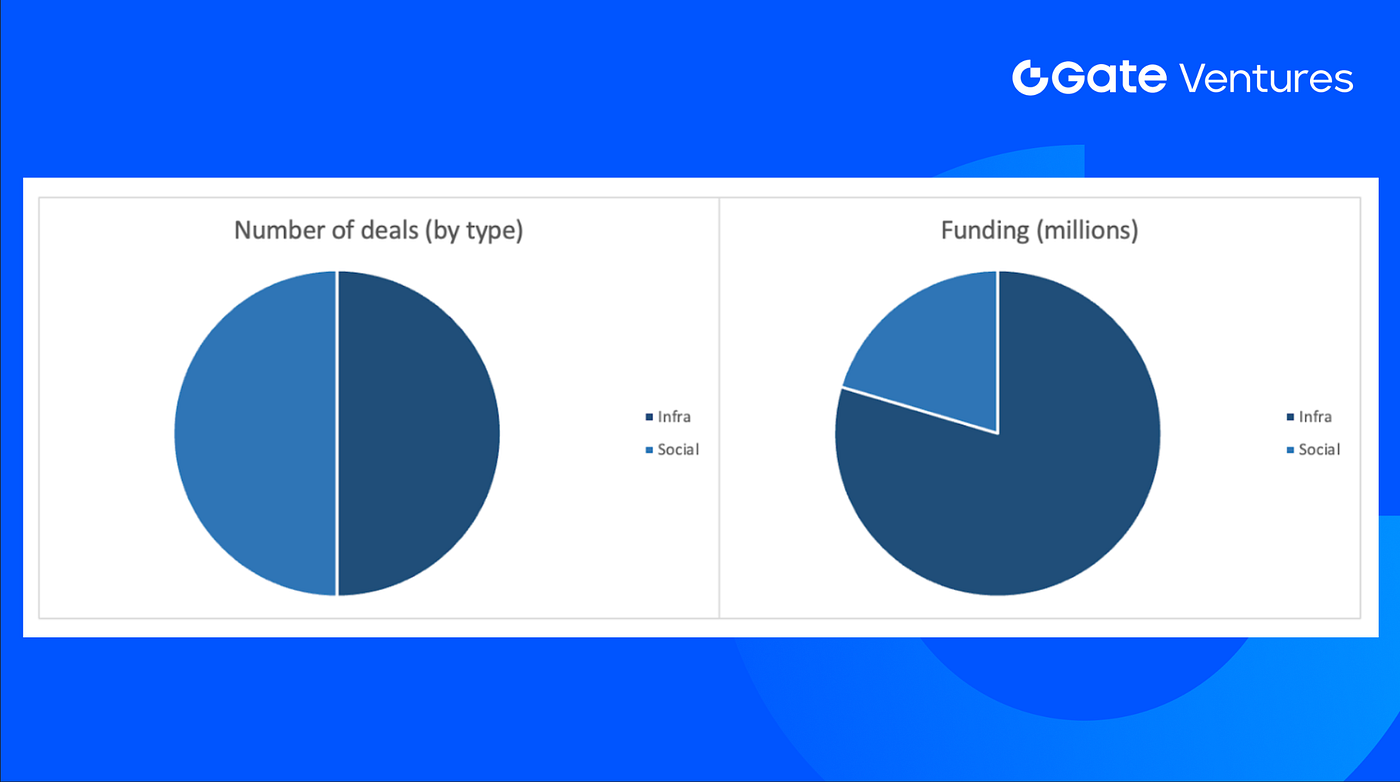

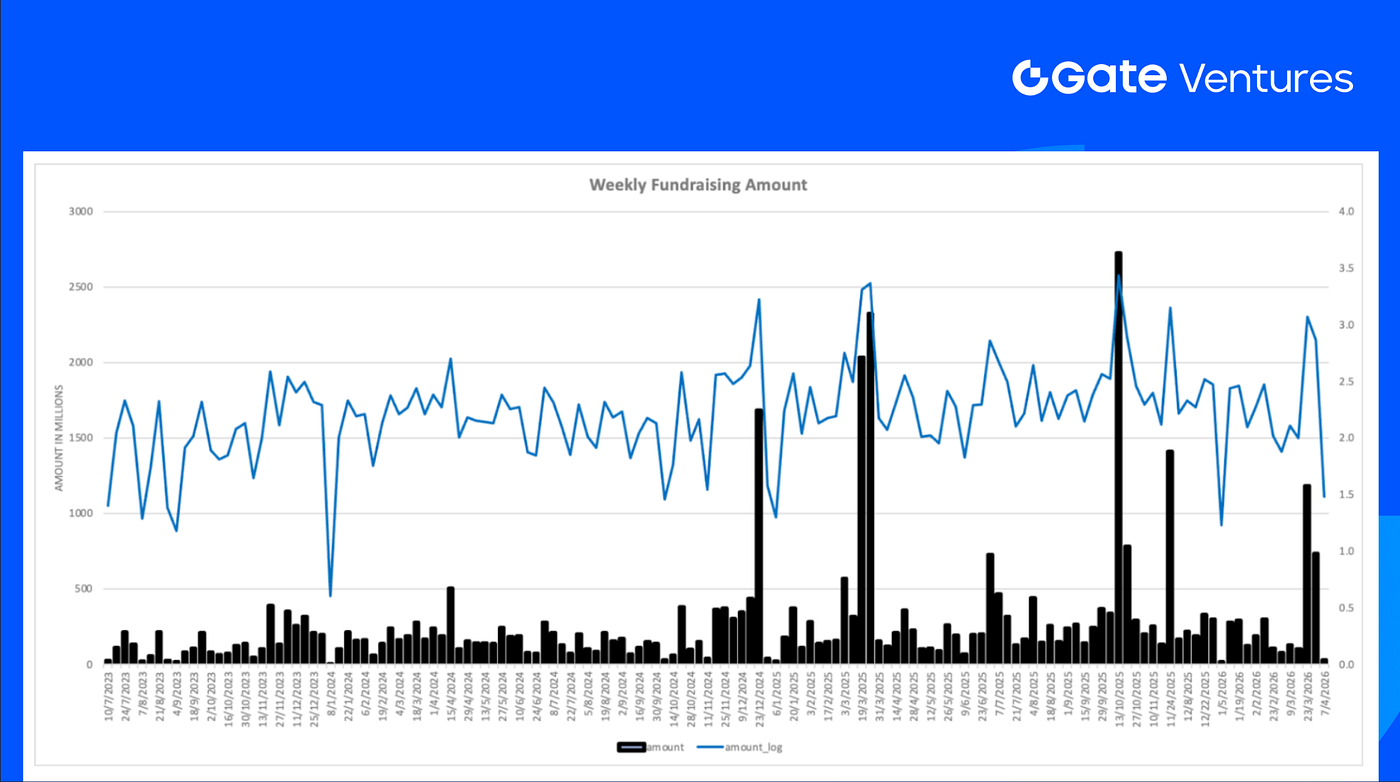

За предыдущую неделю было закрыто 6 сделок, по 3 сделки в Infra и Social соответственно.

Еженедельный обзор венчурных сделок, источник: Cryptorank и Gate Ventures, на 7 апреля 2026

Общая сумма раскрытых инвестиций за прошлую неделю составила $30,4 млн, одна сделка не раскрыла сумму привлечённых средств. Наибольшее финансирование получил сектор Infra — $24,2 млн. Крупнейшая сделка: Better Money ($10 млн).

Еженедельный обзор венчурных сделок, источник: Cryptorank и Gate Ventures, на 7 апреля 2026

Общий объём привлечённого финансирования снизился до $30,4 млн за первую неделю апреля 2026 года, что на 96 % меньше по сравнению с предыдущей неделей.

О Gate Ventures

Gate Ventures — венчурное подразделение Gate.com, инвестирующее в децентрализованную инфраструктуру, промежуточные решения и приложения, которые формируют новую цифровую реальность в эпоху Web 3.0. Gate Ventures поддерживает перспективные команды и стартапы по всему миру, обладающие идеями и компетенциями, необходимыми для переосмысления социальных и финансовых взаимодействий.

Сайт | Twitter | Medium | LinkedIn

Содержащееся здесь не является предложением, приглашением или рекомендацией. Перед принятием инвестиционных решений всегда обращайтесь за независимой профессиональной консультацией. Обратите внимание: Gate Ventures может ограничивать или запрещать использование всех или части сервисов в отдельных регионах. Для получения дополнительной информации ознакомьтесь с действующим пользовательским соглашением.

Источники:

- Trading Economic Ahead Economic Preview, https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/04/week-ahead-economic-preview-week-of-6-april-2026

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Memecore hardfork, https://advertorial.cryptonews.com/press-releases/memecore-hard-fork-lifts-m-above-260-as-risk-off-markets-push-attention-toward-presales-like-maxi-doge/

- China’s regulators push banks to adopt blockchain-based lending infrastructure as data-sharing reform accelerates, https://cointelegraph.com/news/china-tax-authority-banks-implement-blockchain-lending

- Circle enters wrapped Bitcoin market with cirBTC as institutional BTC infrastructure race heats up, https://cointelegraph.com/news/circle-launch-cirbtc-wrapped-bitcoin-token-targeting-institutional-markets

- Big Tech backs x402 Foundation as push for agentic AI payment rails gains institutional support, https://cointelegraph.com/news/big-tech-companies-join-x402-protocol-agentic-ai

- Better Money raises \$10M to build stablecoin clearinghouse as fragmentation across issuers and chains becomes a scaling bottleneck, https://x.com/SamBroner/status/2038971745713918234

- Pixie Chess raises \$5.2M seed as onchain game studios continue experimenting with crypto-native game design, https://x.com/joshqharris/status/2039740009444438520

- Kulipa raises \$6.2M seed as stablecoin card issuance infrastructure gains traction with fintechs and wallets, https://www.theblock.co/post/396063/stablecoin-card-kulipa-seed-round?utm_source=twitter&utm_medium=social