Япония приняла законы, которые переводят инвестиционную деятельность с криптовалютой под более жёсткое регулирование финансового рынка. Теперь страна больше не ограничивается рассмотрением криптовалюты как только передаваемой цифровой величины в рамках правил платёжных сервисов — инвестиционное раскрытие информации, рыночное поведение и защита инвесторов становятся предметом прямого финансового надзора.

Для инвесторов эта реформа может со временем изменить подход к налогообложению квалифицированной прибыли по крипто, объём раскрываемой бизнесом информации, методы расследования недобросовестной торговли и перечень регулируемых инвестиционных продуктов, в которые могут входить криптоактивы.

Изменения не означают мгновенного снижения налогов или автоматического разрешения криптовалютных биржевых фондов. В налоговой концепции Японии порядок налогообложения зависит от поправок в финансовое законодательство и дата применения привязана к моменту вступления закона в силу.

Что изменилось в Японии?

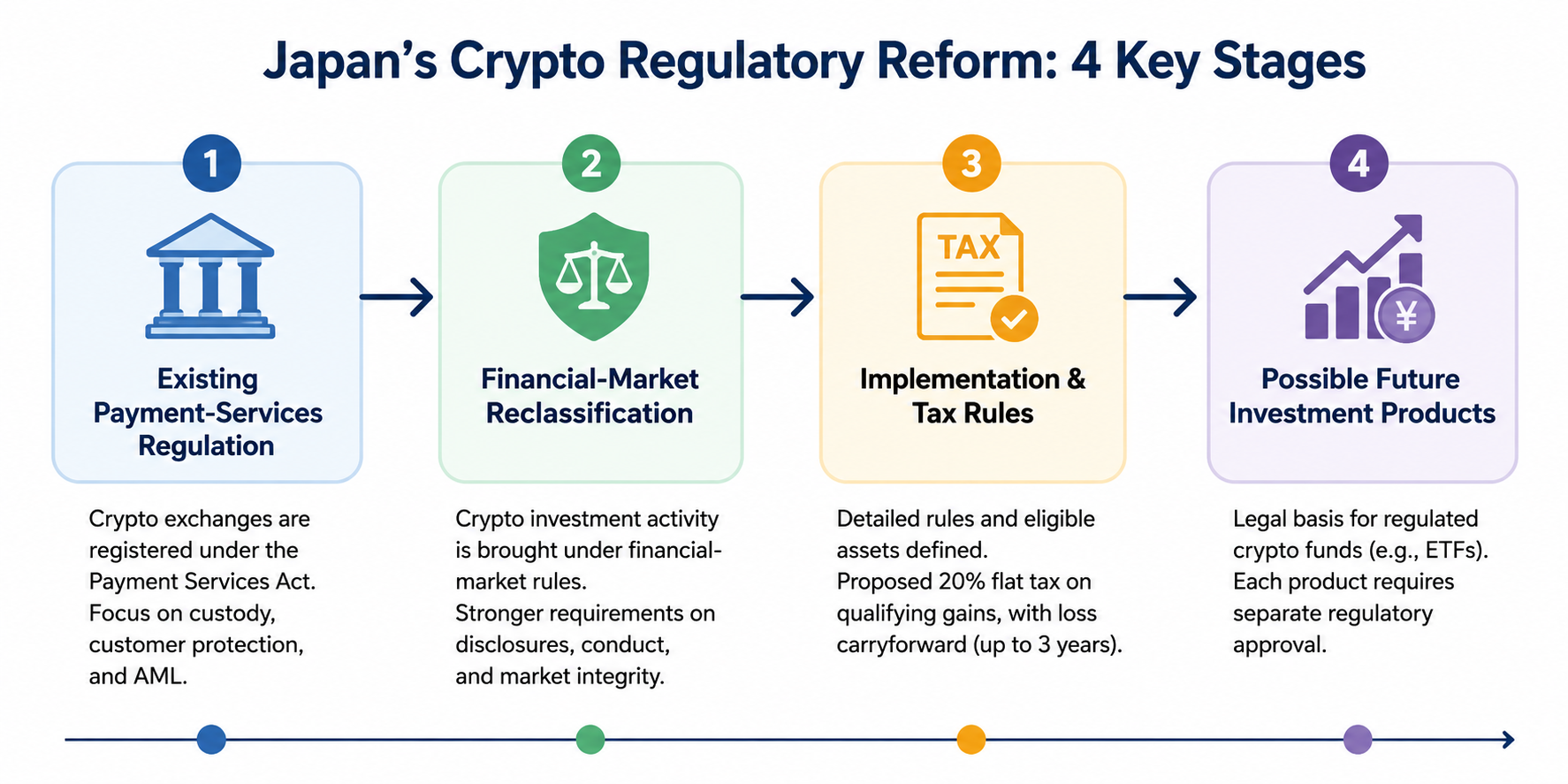

С 2017 года в Японии регулирование внутренних криптобирж осуществляется по закону о платёжных услугах. Компании, меняющие криптоактивы на фиат, должны регистрироваться, соблюдать требования к хранению и обеспечивать защиту клиентов и противодействие отмыванию средств. Агентство финансовых услуг продолжает поддерживать эту систему регистрации.

Новая реформа не отменяет эти правила, а расширяет регуляторные рамки: инвестиции в криптовалюту приравниваются к финансовой деятельности на рынке.

Это важно, потому что платёжное и инвестиционное регулирование направлены на разные риски. Платёжные нормы касаются хранения, переводов, биржевых операций и защиты клиентских активов; финансовое регулирование фокусируется на раскрытии информации, процедурах привлечения клиентов, конфликтах интересов, формировании цены и борьбе с недобросовестной торговлей.

| Область регулирования |

Основной акцент ранее |

Новое направление |

| Классификация крипто |

Передаваемая величина и платёжная функция |

Инвестиционные и рыночные свойства |

| Надзор за бизнесом |

Регистрация бирж и хранение |

Расширенные стандарты поведения и раскрытия информации |

| Информация для инвесторов |

Контроль платформ и листинга |

Более структурированная информация о допустимых криптоактивах |

| Рыночные злоупотребления |

Общий надзор за биржами |

Ужесточение борьбы с недобросовестной и инсайдерской торговлей |

| Налогообложение |

Как прочие доходы |

Отдельное налогообложение для квалифицированных сделок |

| Инвестиционные фонды |

Существенные ограничения |

Возможная основа для регулируемых криптофондов в будущем |

Отнесение криптовалюты к финансовому активу не делает каждый токен акцией, облигацией или классической ценной бумагой. Владельцы крипто не получают автоматически права собственности, голоса, дивидендов или статуса кредитора. Эти права определяются структурой и юридическими условиями конкретного актива.

Как могут поменяться налоговые правила для крипто в Японии?

Министерство финансов Японии представило отдельную ставку налога 20 % для определённых сделок с крипто. В неё входят 15 % национального подоходного налога и 5 % местного налога. Ставка распространяется только на указанные криптоактивы, реализуемые через компании, подпадающие под новое регулирование.

Также предусмотрено, что квалифицированные убытки, не зачтённые в текущем году, можно переносить на срок до трёх лет и вычитать из будущей квалифицированной прибыли по крипто. Отдельно регулируются подходящие деривативы и отчётность для регулируемых компаний.

Это важно, так как фраза «20% налог на криптовалюту» не означает единой ставки для всех криптоопераций.

Финальные правила должны определить порядок для:

- криптоактивов вне соответствующего реестра;

- сделок через зарубежные платформы;

- операций через децентрализованные биржи;

- переводов между кошельками;

- доходов от стейкинга, кредитования, майнинга и аирдропа;

- криптовалюты, полученной как платёж;

- деривативов, связанных с не квалифицируемыми активами.

Министерство финансов указывает: положения об отдельном налогообложении начинают действовать с 1 января года, следующего за вступлением изменений в силу. Такой подход точнее, чем предполагать фиксированный год до официального подтверждения даты.

Инвесторы должны и далее руководствоваться действующими на момент сделки правилами.

Как может усилиться защита инвесторов?

Рынок может потребовать более регулярного раскрытия сведений, способных существенно повлиять на решение инвестора.

В зависимости от окончательных норм это может быть информация о выпуске актива, предложении, управлении, технических деталях, конфликтах интересов, ценовых рисках, а также о том, за что отвечает бизнес, предлагающий актив инвесторам.

Правила рыночного поведения также важны. Криптовалютные курсы могут быстро реагировать на листинг, разблокировку токенов, анонсы, инциденты безопасности или нераскрытые решения компаний. Более структурированная система регулирования даст регуляторам больше полномочий для борьбы с недобросовестной торговлей с использованием нераскрытой информации.

Однако регулирование не устраняет основные риски владения крипто. Инвесторы по-прежнему сталкиваются с:

- высокой волатильностью;

- банкротством биржи или хранителя;

- компрометацией кошелька;

- уязвимостями смарт-контрактов;

- недостаточной ликвидностью;

- вводящим в заблуждение раскрытием информации о токенах;

- отказом проекта;

- изменениями регулирования и налогообложения.

Регуляторное определение улучшает рамки надзора, но не гарантирует, что конкретный актив безопасен, легитимен, ликвиден или подходит именно вам.

Одобряет ли реформа крипто ETF в Японии?

Нет. Перевод крипто в инвестиционную категорию не означает автоматического появления спотового Bitcoin ETF или другого криптофонда.

В налоговой концепции Министерства финансов сказано о будущем налоговом режиме для долей в некоторых инвестиционных трастах, инвестирующих в указанные криптоактивы. Это говорит о работе над законодательной и налоговой базой для регулируемых криптоинвестиционных продуктов.

Однако для создания фонда потребуется отдельное одобрение регулятора. Власти будут рассматривать:

- допустимые активы;

- хранение и контроль приватных ключей;

- оценку активов;

- рыночный надзор;

- раскрытие информации;

- ликвидность;

- критерии для инвесторов;

- корпоративное управление фондом.

Инвестору важно разделять три этапа:

- Закон разрешает продукт определённой категории.

- Публикуются правила для таких продуктов.

- Конкретный фонд получает одобрение и становится доступен.

Только третий этап позволяет инвестировать в конкретный продукт.

Что делать инвесторам?

Реформу стоит рассматривать как последовательность событий, а не как одноразовый анонс.

Сначала подтвердите дату вступления изменений в силу. Затем изучите требования Агентства финансовых услуг к компаниям, активам, раскрытию информации и рыночному поведению. Далее — ознакомьтесь с финальными налоговыми разъяснениями, прежде чем рассчитывать на отдельную ставку 20 %. И не рассматривайте ни один криптофонд как доступный, пока конкретный продукт не получит одобрение регулятора.

Также сохраняйте полные записи по сделкам: даты покупки, стоимость, выручку, комиссии, кошельковые переводы, отчёты бирж, используемую для отчётности сумму в иенах. Даже простая ставка налога не отменяет необходимости точного учёта прибыли.

Кратко

Криптореформа в Японии переводит инвестиции в крипто в более строгие рамки финансового рынка, при этом контроль над платежами, хранением и биржевыми операциями сохраняется.

Реформа закладывает основу для более строгого раскрытия информации, борьбы с рыночными нарушениями, отдельного налога 20 %, переноса убытков и возможного появления регулируемых криптофондов. Реализация зависит от даты вступления закона в силу, подзаконных актов, определений допустимых активов и одобрения продуктов.

Главное для инвестора — не все изменения действуют сразу. Япония выстраивает более целостную систему регулирования, где инвестиции в криптовалюту подлежат контролю и налогообложению по стандартам финансового рынка.

Этот материал предназначен исключительно для образовательных целей и не является инвестиционной, налоговой или юридической консультацией. Цифровые активы связаны с рыночными, ликвидными, хранительскими, техническими, контрагентскими и регуляторными рисками.

Часто задаваемые вопросы

Считает ли Япония каждую криптовалюту финансовой ценной бумагой?

Нет. Япония перевела инвестиции в крипто под более жёсткое регулирование финансового рынка, но это не делает каждый токен акцией, облигацией или классической ценной бумагой. Права по активу зависят от его структуры и юридических условий.

Теперь доход от крипто в Японии облагается по ставке 20 %?

Не автоматически. Министерство финансов определило отдельную ставку 20 % для квалифицированных сделок с определёнными криптоактивами. Эти правила связаны с вступлением изменений в силу и выполнением условий.

Можно ли переносить убытки по крипто?

В налоговой концепции предусмотрено, что квалифицированные неиспользованные убытки можно переносить на срок до трёх лет, чтобы зачесть против будущей прибыли по квалифицированным сделкам. Это не разрешает свободное перекрытие убытков по зарплате или не связанным доходам.

Одобрен ли в Японии спотовый Bitcoin ETF?

Нет, ни один спотовый Bitcoin ETF не одобрен только из-за изменений в законе. Реформа может создать базу для будущих криптофондов, однако для этого должны быть опубликованы правила и одобрены отдельные продукты.

Будут ли сделки на зарубежных биржах облагаться тем же налогом?

Это зависит от финальных разъяснений. В официальной концепции отдельный налог привязан к определённым криптоактивам и компаниям, работающим в рамках нового регулирования, поэтому не стоит считать, что каждая зарубежная или децентрализованная сделка подпадает под эти нормы.

Устраняет ли ужесточённое регулирование риски инвестиций в крипто?

Нет. Более строгие правила могут улучшить раскрытие информации и контроль, но не устраняют волатильность, технические сбои, взломы, мошенничество, нехватку ликвидности или убытки из-за ненадлежащего хранения.