В большинстве Web3-проектов утилитные токены выполняют лишь функции комиссий или управления, что не позволяет сформировать замкнутый цикл с реальной бизнес-выручкой. PLLD — это модель токеномики, объединяющая «перераспределение прибыли, управление предложением и стимулы к участию» в единый фреймворк: прибыль торгового движка направляется на обратный выкуп на вторичном рынке, механизм сжигания сжимает долгосрочный потолок предложения, а уровни стейкинга и холда повышают затраты пользователей на переход к другому проекту. По мере того как рынок переходит от шумихи вокруг нарративов к проверяемым денежным потокам, конструкции, отображающие офчейн-продуктивность в ончейн-правила токенов, имеют больше шансов получить признание в долгосрочных оценочных моделях.

С точки зрения архитектуры Palladium Network, PLLD занимает центральное место между слоем RWA-активов, слоем алгоритмической торговли и слоем приложений. В 2025 году состоялся TGE, проведено пять публичных обратных выкупов, стейкинг и свопы; в 2026 году запланированы запуск RWA- NFT на недвижимость и распределение прибыли, а на май 2026 года намечен апгрейд с PLLDv2 до PLLDv3. В следующих секциях рассматриваются функции PLLD, эмиссия и распределение, логика стимулирования, механизмы роста, факторы стоимости, риски и долгосрочный потенциал. Объясняется, как токен работает в качестве двигателя роста экосистемы и какие ончейн и офчейн-доказательства следует проверять при оценке.

Основные функции и варианты использования PLLD

PLLD выполняет четыре функции в экосистеме Palladium Network:

- Средство ликвидности. Через Palladium Swap в сети Ethereum PLLD можно обменять на другие активы. Это обеспечивает единую единицу ценообразования и перевода внутри экосистемы.

- Стейкинг и многоуровневые права. Блокировка активов для получения вознаграждений. Уровни холда могут влиять на ставки комиссий, доступ к мероприятиям и дополнительные стимулы (зависит от параметров DApp).

- Шлюз RWA. Подписка на NFT недвижимости и сбор прибыли будут привязаны к холду или стейкингу PLLD. Это соединяет ончейн-инструменты с SPV-объектами.

- Инструмент стимулирования роста. Реферальная программа частично использует PLLD для вознаграждения за привлечение пользователей, торговлю и другие действия.

PLLD не представляет доли в SPV-объектах; права определяются контрактами, метаданными NFT и офлайн-юридическими документами. Держатели получают права на полезность и распределение в рамках правил экосистемы, а не прямые требования на недвижимость.

По состоянию на май 2026 года активен PLLDv3 (контракт 0x396382F6048cEb0407e5B8F0b6FeFeEBd244c6F7). Эта версия подчеркивает совместимость с будущими RWA, стейкингом и свопами. Версия v2 устарела и может быть перенесена только через официальный сайт или объявления биржи. Проект предупредил о поддельных токенах PLLD на DEX: перед взаимодействием всегда проверяйте адрес контракта.

Механизм эмиссии и распределения токенов

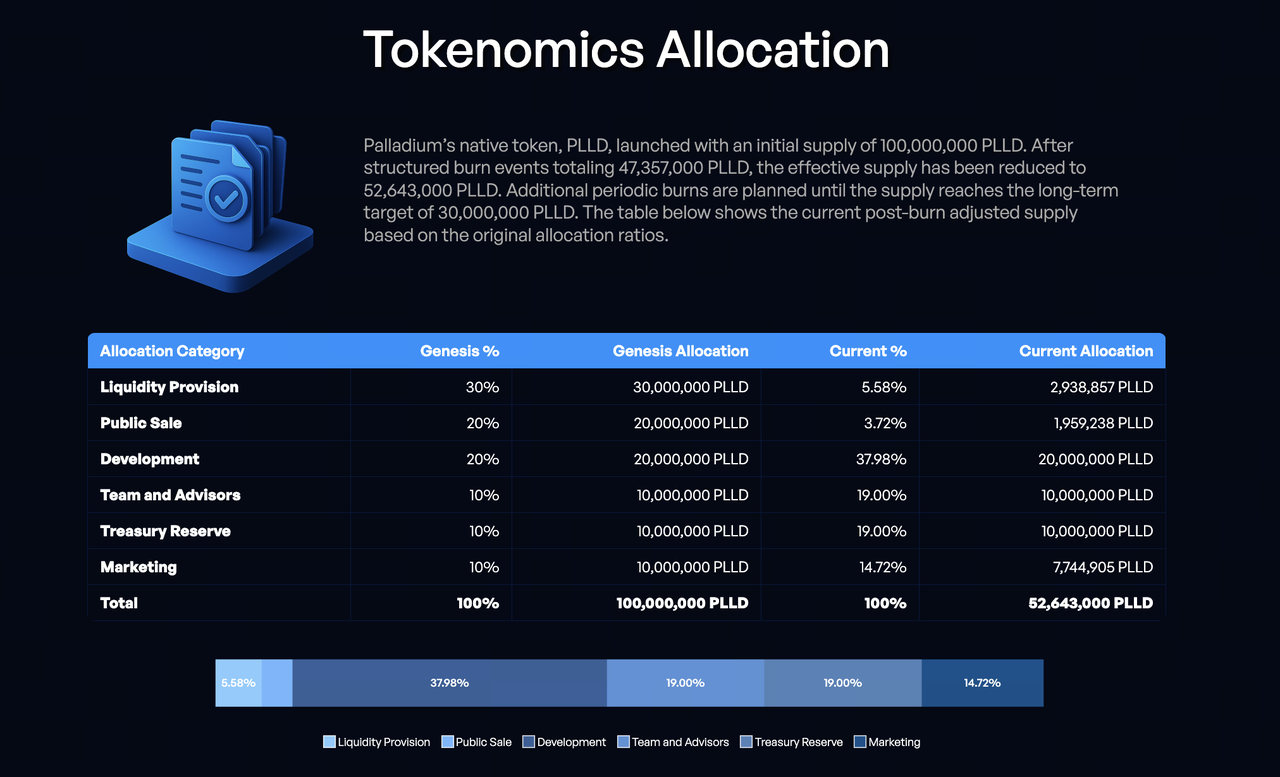

Согласно Litepaper (v1.2), начальное предложение составляет 100 млн токенов. Первоначальное распределение: ликвидность — 30%, публичная продажа — 20%, разработка — 20%, команда и консультанты — 10%, казначейство — 10%, маркетинг — 10%.

Сожжено около 47,357 млн токенов, циркулирующее предложение составляет примерно 52,64 млн. Целевое долгосрочное предложение — 30 млн токенов. После сжиганий официальные примеры показывают:, команда и консультанты, а также казначейство составляют примерно по 19%, общая архитектура Palladium Network маркетинг — около 14,72%, а ликвидность и публичная продажа — менее 10% в сумме. Ранние сжигания существенно изменили структуру, сделав циркулирующее предложение более чувствительным к графикам разблокировки Sablier и обратным выкупам казначейства.

Основные моменты разблокировки:

- Разработка: Блокировка на 6 месяцев после TGE, затем поэтапный выпуск по мере достижения целей.

- Команда: Блокировка на 6 месяцев, затем линейный выпуск в течение 25 месяцев.

- Казначейство: Блокировка на 12 месяцев, затем линейный выпуск.

- Маркетинг: 25% выпускается на TGE, остальное — линейно в течение 12 месяцев.

Обратный выкуп и сжигание. Прибыль от арбитража направляется в пул обратного выкупа и используется для покупки PLLD на вторичном рынке. Покупки проводятся в случайные моменты, чтобы предотвратить опережающие сделки из-за предсказуемости. Сожженные токены отправляются на нулевой адрес Ethereum. Сжигание планируется не реже одного раза в год, пока предложение не приблизится к долгосрочному лимиту. Команда обещает ежеквартально раскрывать данные о масштабах обратных выкупов с подтверждением. Инвесторам следует сверять эти данные с ончейн-транзакциями и записями на биржах. В 2025 году проведено пять публичных обратных выкупов. Дорожная карта 2026 года включает новый раунд сжигания. Чтобы «история предложения» в токеномике работала, обратные выкупы и сжигания должны быть устойчивыми и сочетаться с «историей спроса» от стейкинга.

Роль PLLD в стимулах экосистемы

Стимулы строятся по принципу «Удержание — Активность — Расширение»:

- Удержание. Вознаграждения за стейкинг и привилегии по уровням повышают выгоду от долгосрочного холда, снижая краткосрочное давление продаж.

- Активность. Свопы увеличивают оборот и глубину PLLD, что косвенно повышает эффективность обратных выкупов.

- Расширение. Реферальные комиссии и линейный выпуск токенов на маркетинг токенизируют затраты на привлечение клиентов.

В отличие от чистых токенов управления, стимулы частично формируются за счет арбитражной прибыли и будущего распределения дохода от RWA. Цель — привязать их к реальной выручке, а не полагаться только на инфляцию. при условии, что доходность движка и объекты недвижимости соответствуют ожиданиям. Официальные источники также связывают уровни с более длительным сроком холда, превращая «краткосрочные спекуляции на продажу» в «долгосрочное участие с распределением выгод». Это дополняет механизмы обратного выкупа и сжигания: первые управляют поведением со стороны спроса, вторые — масштабом предложения.

Как PLLD поддерживает рост сети и вовлеченность пользователей

Маховик роста Palladium выглядит так: Арбитраж/Арендный денежный поток → Обратный выкуп и сжигание сокращают предложение → Укрепляются ожидания от холда и стейкинга → Свопы и рефералы привлекают новых пользователей → Расширяются торговый движок и портфель RWA → Денежный поток реинвестируется в обратные выкупы.

Типичный путь пользователя. Приобрести PLLD через своп и застейкать. Участвовать в предпродажах RWA NFT для доступа к недвижимости. Привлекать других пользователей и получать комиссии. Отслеживать ончейн-сжигания и обратные выкупы, чтобы оценивать изменения предложения. Для институциональных и состоятельных участников токеномика предлагает альтернативу: вместо прямого управления арбитражными ботами на множестве бирж можно участвовать через холд и стейкинг, согласуясь со стратегией казначейства. Для розничных пользователей уровневая структура снижает порог входа: капиталы разного размера получают дифференцированные права по единым правилам.

Ключевой вопрос 2026 года — распространится ли маховик на слой активов. Если первый выпуск NFT на недвижимость начнет распределять доход, стимулы PLLD впервые соединятся с проверяемыми денежными потоками RWA. Если произойдет задержка, рост будет по-прежнему опираться на движок и маркетинг. Миграция на PLLDv3 упрощает интеграцию с кошельками и биржами, но не заменяет реальную поставку продукта. Торговый движок охватывает более 15 бирж и использует автоматизированный арбитраж (включая стандартный и треугольный). Это реальный источник средств для обратных выкупов. Качество «топлива» для роста токеномики зависит не от теоретической замкнутости в технической документации, а от устойчивой прибыльности движка в реальных рыночных условиях.

Ключевые факторы, влияющие на стоимость токена PLLD

Эндогенные. Прибыль от арбитража (средства для обратного выкупа), исполнение обратных выкупов и сжиганий, ставка стейкинга и распределение по уровням, прогресс по RWA NFT, давление продаж от разблокировок Sablier.

Экзогенные. Ликвидность Ethereum и газ, глобальное регулирование RWA, конкуренция со стороны других проектов, макроэкономические процентные ставки, влияющие на рисковые активы и оценку недвижимости.

Эти факторы можно свести в таблицу:

| Тип |

Типичные переменные |

Влияние на PLLD |

| Сторона дохода |

Прибыль от арбитража, арендная плата за недвижимость |

Влияет на пул обратного выкупа и доверие к нарративу RWA |

| Сторона предложения |

Сжигания, разблокировки |

Влияет на циркулирующее предложение и рыночные ожидания |

| Сторона спроса |

Ставка стейкинга, объем свопов |

Влияет на давление продаж и активность экосистемы |

| Сторона окружения |

Макроэкономика, регулирование |

Влияет на мультипликаторы оценки и аппетит к риску |

Согласно сторонним данным, рыночная капитализация PLLD достигла пика в начале 2026 года, а затем скорректировалась вместе с рынком. Даже при продолжающихся обратных выкупах и сжиганиях цена может следовать за общей динамикой крипторынка (бета). Управление предложением — необходимое, но не достаточное условие.

Риски, которые следует учитывать при инвестировании в PLLD

- Риск модели. Арбитраж не гарантирует прибыль. RWA сталкивается с рисками заполняемости, юридическими рисками и рисками управления SPV.

- Структурный риск. Давление продаж после разблокировок может нивелировать дефляционный эффект. Если обратные выкупы не будут компенсировать выпуск новых токенов, нарратив ослабнет.

- Риск безопасности. Фишинг и поддельные токены во время миграции. Официальное предупреждение было в марте 2026 года. Используйте только официальный контракт PLLDv3.

- Риск соответствия (compliance). Токенизация недвижимости и реферальные комиссии могут быть чувствительными в некоторых юрисдикциях.

- Риск прозрачности. Обратные выкупы и сжигания должны независимо проверяться через блокчейн-обозреватели.

Вышеуказанное не является инвестиционной рекомендацией.

Долгосрочный потенциал развития экосистемы PLLD

Краткосрочный (2026 г.). Завершить цикл распределения прибыли от RWA NFT, провести сжигания, расширить портфель недвижимости и полностью внедрить PLLDv3.

Среднесрочный. Улучшить совместимость свопов, вторичную ликвидность NFT и диверсифицировать арбитражные стратегии, чтобы не зависеть от одного источника дохода.

Долгосрочный. Официальные источники упоминают собственную сеть и кроссчейн-мост. Если это будет реализовано, PLLD может стать расчетной единицей для более широкого класса RWA и количественной доходности. Однако дорожная карта и регулирование остаются неопределенными.

Если проникновение RWA возрастет, а обратные выкупы, сжигания и доход от недвижимости станут проверяемыми, PLLD может получить спрос в рамках модели «утилитность + дефляция + доступ к активам». В противном случае он будет отражать только общую динамику рынка. Долгосрочный потенциал зависит от того, движутся ли три временных линии (разблокировки, обратные выкупы и доход от RWA) движутся в одном направлении. В марте 2026 года проект отметил первую годовщину и продолжил публиковать данные об обратных выкупах, юридическом прогрессе и графиках платформы Palladium NFT. Эти обновления могут служить индикаторами исполнительской способности, но их необходимо сверять с ончейн-записями (например, через Etherscan), чтобы не принять маркетинговый темп за фундаментальные улучшения.

Заключение

PLLD связывает офчейн-доход, ончейн-ликвидность и поведение пользователей в единую систему правил. Свопы и стейкинг стимулируют участие, обратные выкупы и сжигания управляют предложением, RWA NFT и арбитражный движок создают источники стоимости, а реферальные программы и уровни усиливают сетевые эффекты. В 2025 году была создана инфраструктура эмиссии и обратных выкупов. В 2026 году PLLDv3 и расширение RWA проверят, сможет ли модель перейти от дизайна к проверяемой реализации. При оценке следует учитывать баланс между разблокировками Sablier, ончейн-записями о сжиганиях и распределением прибыли от NFT. Если эти три линии движутся в одном направлении, PLLD становится ближе к роли двигателя роста экосистемы. Если какая-либо из них отстает, логику роста необходимо пересмотреть. В рыночной среде, которая ценит проверяемый денежный поток, PLLD представляет собой гибридный токен-эксперимент, заслуживающий изучения. Однако подходить к нему следует с осторожностью и на основе собственного анализа.