Для современных банков прибыльность зависит не только от объемов кредитования, но и от клиентской базы, активов под управлением (AUM), процентной среды и компетенций в контроле рисков. Ключевая причина, по которой PNC сохраняет лидерство на рынке регионального банкинга США, — это интегрированная финансовая экосистема, объединяющая личные финансы, корпоративное финансирование и управление благосостоянием.

Основные данные об акциях PNC

PNC работает в сферах коммерческого и розничного банкинга, управления капиталом и корпоративных финансов, обслуживая частных лиц, малый и средний бизнес, крупные корпорации и институциональных инвесторов. По сравнению с местными банками PNC предлагает более широкий спектр услуг; в отличие от глобальных гигантов, таких как JPMorgan Chase, PNC сосредоточена на внутреннем рынке США.

PNC — это тикер на Нью-Йоркской фондовой бирже для PNC Financial Services Group. Штаб-квартира находится в Питтсбурге, штат Пенсильвания; по размеру активов банк входит в число крупнейших региональных банковских групп США.

В банковском секторе США PNC широко признана ключевым представителем регионального банкинга. Ее показатели тесно связаны с экономическим ростом США, спросом на кредиты, потребительскими расходами и динамикой процентных ставок, что делает ее барометром американской финансовой отрасли.

Источники дохода PNC

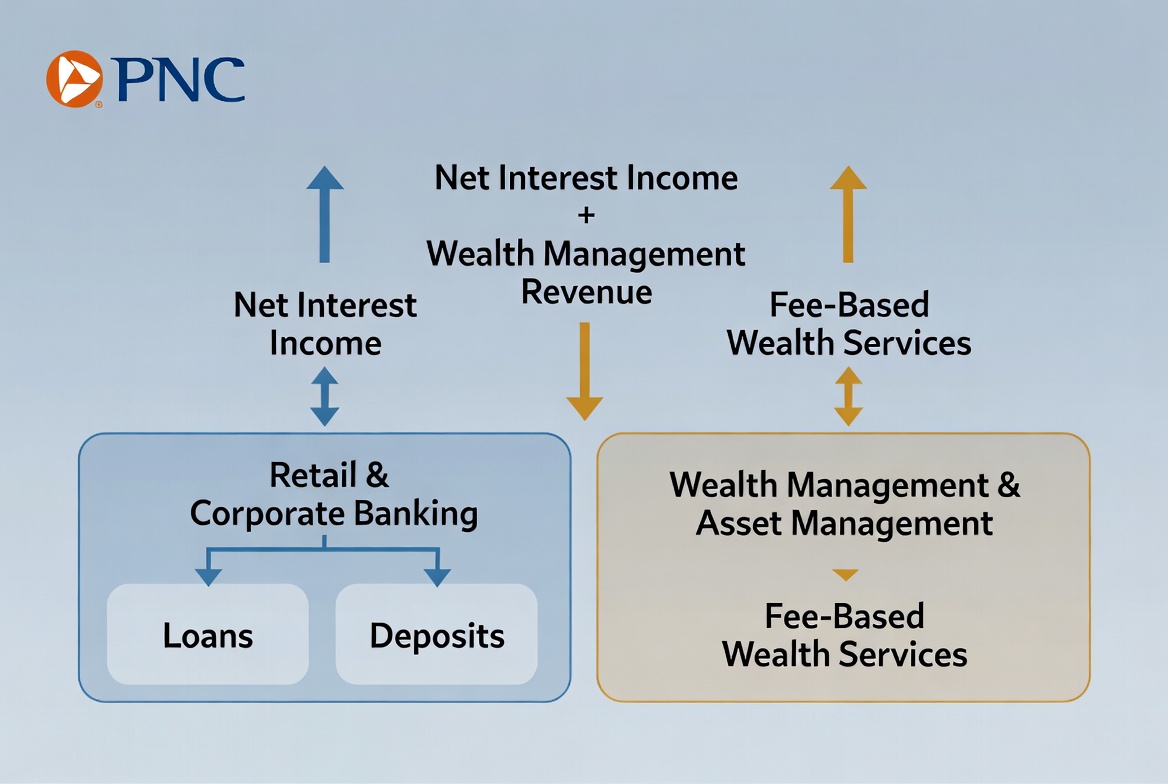

Доход PNC делится на две основные категории: процентный и непроцентный доход. Процентный доход долгое время был основным драйвером, а управление капиталом и корпоративные финансы постепенно повышают значимость непроцентного дохода.

Самая традиционная модель банковской прибыли основана на приеме депозитов и выдаче кредитов. PNC привлекает депозиты клиентов как базу фондирования, затем выдает займы частным лицам и компаниям, получая спред между процентными ставками по кредитам и стоимостью депозитов. Эта модель, известная как чистый процентный доход, остается важнейшим источником дохода для большинства банков.

В то же время современные банки все больше ориентируются на непроцентный доход. Управление капиталом, инвестиционное консультирование, управление денежными средствами, платежные услуги и операции на рынках капитала — все это приносит комиссионный доход. Эти источники менее зависимы от объемов кредитования, что позволяет создать более стабильную и диверсифицированную структуру доходов.

| Источник дохода |

Ключевые компоненты |

| Процентный доход |

Потребительские кредиты, коммерческие кредиты, кредитные продукты |

| Доход от управления капиталом |

Комиссии за инвестиционное консультирование, комиссии за управление активами |

| Доход от корпоративных финансов |

Управление денежными средствами, услуги финансирования |

| Комиссионный доход за услуги |

Платежные, расчетные и транзакционные услуги |

Такая структура позволяет PNC поддерживать относительно сбалансированный рост в различных экономических условиях.

Как депозиты и кредитование приносят доход

Прием депозитов и выдача кредитов составляют основу бизнес-модели PNC и классический двигатель прибыли банкинга. Банки привлекают средства через депозиты, а затем направляют их на кредитование, создавая кругооборот капитала.

Для частных лиц кредитные продукты включают ипотеку, автокредиты, кредитные линии и кредитные карты. Для бизнеса — операционные кредиты, финансирование оборудования, коммерческое кредитование недвижимости и финансирование слияний. Все эти кредиты генерируют процентный доход — ключевой драйвер прибыли.

Прибыльность зависит от управления спредом. Проще говоря, PNC платит вкладчикам более низкую процентную ставку, чем взимает по кредитам; разница составляет чистый процентный доход. Например, если банк привлекает дешевые депозиты и выдает кредиты по более высоким ставкам, он обеспечивает стабильную доходность.

Однако кредитование не лишено рисков. Банки должны оценивать кредитоспособность заемщиков и способность погашать долги, чтобы минимизировать дефолты. Таким образом, способность управлять рисками — ключевой фактор прибыльности в операциях с депозитами и кредитованием.

Как управление капиталом стимулирует рост

По мере роста активов клиентов управление капиталом становится одним из важнейших направлений роста для современных банков. Для PNC оно не только увеличивает доход, но и укрепляет долгосрочные отношения с клиентами.

Управление капиталом обслуживает состоятельных частных лиц, семейные офисы и институциональных инвесторов. Услуги включают распределение активов, пенсионное планирование, инвестиционное консультирование, трастовые услуги и планирование передачи капитала. В отличие от кредитования, управление капиталом ориентировано на долгосрочный прирост активов и управление рисками.

Ключевое преимущество управления капиталом — относительно стабильная модель доходов. Многие продукты по управлению активами взимают комиссию на основе AUM, поэтому доход растет вместе с активами клиентов. Это снижает зависимость банка от спроса на кредиты и циклов процентных ставок.

Для PNC управление капиталом стало важной частью эволюции бизнеса. В связи со старением населения США и накоплением богатства спрос на инвестиционное планирование и передачу капитала продолжает расти, открывая долгосрочный потенциал роста.

Как корпоративные финансы расширяют доход

Корпоративные финансы — ключевое отличие PNC от типичных розничных банков. Корпоративные клиенты часто требуют более сложного финансирования и услуг более высокой стоимости.

Бизнесу нужны кредиты для расширения, покупки оборудования или пополнения оборотного капитала. Помимо традиционного кредитования, PNC предлагает управление денежными средствами, обработку платежей, торговое финансирование и услуги на рынках капитала для оптимизации эффективности капитала.

Крупные корпорации нуждаются в специализированных решениях — трансграничных платежах, управлении валютными рисками, консультировании по выпуску облигаций и финансировании слияний и поглощений. Эти услуги приносят комиссионный доход и углубляют лояльность клиентов.

Взаимодействуя с компаниями на разных стадиях роста, PNC строит долгосрочные партнерские отношения. Корпоративные клиенты приносят не только доход от кредитования, но и возможности для перекрестных продаж, что дополнительно диверсифицирует источники дохода.

Почему процентная среда имеет значение

Процентная среда — критический внешний фактор для прибыльности банков. Банки получают прибыль от спреда между стоимостью фондирования и доходом по кредитам, поэтому изменения ставок напрямую влияют на чистый процентный доход.

Когда ставки растут, новые кредиты обычно приносят более высокий процент. Если стоимость депозитов растет медленнее, банки могут расширить чистую процентную маржу, увеличивая прибыль. На определенных этапах растущая процентная среда может благоприятно сказываться на доходах банков.

Однако более высокие ставки могут снизить спрос на кредиты и увеличить долговую нагрузку. Если экономический рост замедляется или растет число дефолтов, банки сталкиваются с негативными факторами.

Для регионального банка, такого как PNC, ставки влияют не только на доходность кредитов, но и на поведение вкладчиков и общую активность на финансовых рынках. Таким образом, циклы процентных ставок — ключевой фактор для инвесторов, анализирующих банковские показатели.

Резюме

Бизнес-модель PNC основана на приеме депозитов и кредитовании, управлении капиталом и корпоративных финансах. Процентный доход остается доминирующим источником дохода, а управление капиталом и корпоративные финансы формируют более диверсифицированную структуру прибыли. При этом процентная среда, спрос на кредиты и управление рисками постоянно влияют на показатели банка. Благодаря комплексной финансовой экосистеме, обслуживающей как частных лиц, так и бизнес, PNC закрепилась в качестве крупного игрока в региональном банковском секторе США.

Часто задаваемые вопросы

Как PNC зарабатывает деньги?

PNC получает доход в основном за счет процентного дохода по кредитам, комиссий за управление капиталом, комиссий за корпоративные финансы, а также платежных и расчетных услуг.

Что такое чистый процентный доход?

Чистый процентный доход — это разница между процентами, полученными банком по кредитам, и процентами, выплаченными по депозитам. Это один из важнейших источников прибыли для банков.

Почему управление капиталом важно?

Управление капиталом обеспечивает стабильный комиссионный доход, привязанный к AUM, что снижает зависимость банка от кредитования и циклов процентных ставок.

Что включают корпоративные финансы?

Корпоративные финансы обычно охватывают коммерческое кредитование, управление денежными средствами, обработку платежей, торговое финансирование и услуги на рынках капитала.

Как изменения процентных ставок влияют на PNC?

Изменения ставок влияют на доходность кредитов, стоимость депозитов и спрос на кредиты, напрямую воздействуя на чистый процентный доход и общую прибыльность.

PNC — региональный или национальный банк?

PNC классифицируется как крупный региональный банк. Он работает в нескольких штатах США, но остается в первую очередь ориентированным на внутренний рынок.