Потребительский рынок США огромен, и покупки в кредит давно стали основой современной розницы. От повседневных трат и медицинских услуг до ремонта жилья и покупки электроники — большинство потребительских операций использует финансовые инструменты. Synchrony Financial встраивает свои услуги прямо в эти потребительские сценарии, став одной из самых известных компаний в американском секторе потребительского финансирования.

Акции SYF: ключевые факты

Synchrony Financial выросла из финансового подразделения General Electric (GE) и позднее стала независимой публичной компанией, целиком сосредоточенной на потребительском финансировании. В отличие от традиционных банков, она не занимается корпоративным кредитованием или инвестиционным банкингом — вся её деятельность построена вокруг потребностей потребителей в финансировании.

SYF — тикер Synchrony Financial на Нью-Йоркской фондовой бирже (NYSE). Штаб-квартира компании находится в Коннектикуте, и она играет значительную роль на рынке потребительского финансирования США.

Сегодня Synchrony Financial сотрудничает с множеством розничных брендов, медицинских организаций и сервисных компаний по всей стране. В её продуктовую линейку входят кредитные карты, потребительские займы, рассрочка и цифровые платежные решения. На американском рынке потребительского финансирования SYF добилась существенной доли и широкой узнаваемости.

Как Synchrony Financial зарабатывает деньги

Модель доходов Synchrony Financial строится на потребительском кредитовании. Компания получает процентный доход, предоставляя потребителям кредитные линии и финансирование, а долгосрочные партнёрства с розничными сетями обеспечивают стабильный рост бизнеса.

Доходы SYF в большей степени, чем у традиционных банков, зависят от потребительских расходов и использования кредитных средств. Каждый раз, когда клиент расплачивается кредитной картой, оформляет рассрочку или берёт личный займ, Synchrony получает доход от размещённых средств.

Основные источники дохода Synchrony Financial:

| Источник дохода |

Описание |

| Проценты по кредитным картам |

Проценты на остаток задолженности по картам |

| Доход от потребительских займов |

Платежи за рассрочку и услуги финансирования |

| Доход от партнёрств с продавцами |

Кобрендовые карты и совместные программы с розничным сектором |

| Комиссионный доход |

Обслуживание счетов и сопутствующие платежи |

| Доход от депозитных продуктов |

Поступления от отдельных депозитных продуктов |

Такая структура позволяет компании одновременно выигрывать от роста потребительских расходов и расширения сети партнёров.

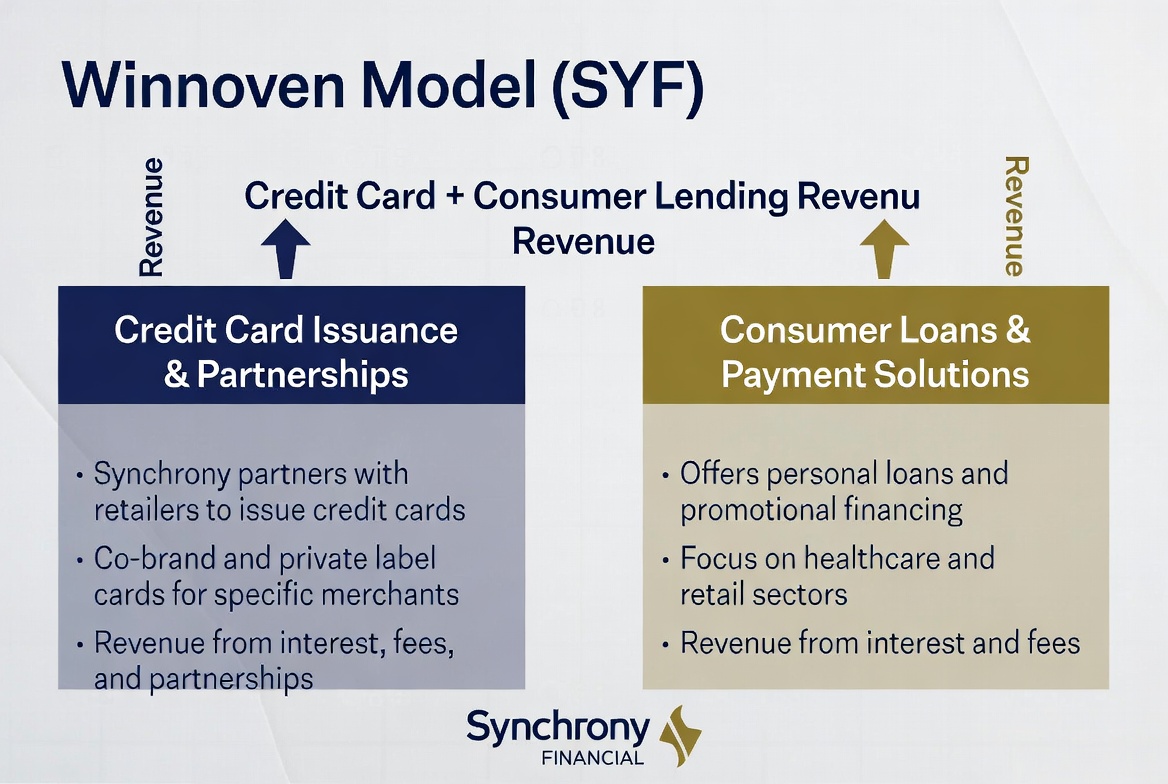

Как кредитные карты приносят доход

Бизнес кредитных карт — один из главных источников выручки Synchrony Financial. В отличие от многих финансовых организаций, SYF делает ставку на кобрендовые карты розничных сетей, а не на универсальные карты.

Когда потребители совершают покупки у партнёров, они могут расплачиваться картой, выпущенной Synchrony. Если остаток по карте переносится на следующий платёжный период, начисляются проценты — и именно они составляют значительную часть прибыли компании. Некоторые карточные продукты также приносят доход в виде комиссий за обслуживание счёта.

Для продавцов такие карты — не просто платёжный инструмент, а способ удержать клиентов. С помощью бонусов, привилегий для участников и эксклюзивных скидок они стимулируют повторные покупки и рост числа транзакций. Для Synchrony эта модель партнёрства обеспечивает стабильный приток новых пользователей и предсказуемый объём операций.

Ценность бизнеса кредитных карт не ограничивается отдельными транзакциями. Она в регулярном доходе, который возникает по мере того, как потребители продолжают использовать свои кредитные линии. Именно поэтому удержание клиентов и их вовлечённость — ключевые факторы роста.

Как потребительские займы стимулируют рост

Помимо кредитных карт, потребительские займы — ещё один важный драйвер роста Synchrony Financial. Многие дорогие покупки сложно оплатить сразу, поэтому финансирование в рассрочку становится необходимым условием для таких трат.

Мебель, ремонт дома, медицинские услуги, ремонт автомобиля и крупная бытовая техника — классические примеры использования потребительских займов. Клиент может сразу получить товар или услугу, а затем выплачивать основную сумму частями в течение оговоренного срока.

Для продавцов потребительские займы снижают финансовый барьер, повышая конверсию и средний чек. Для Synchrony Financial более высокие остатки по займам означают больший процентный доход, поэтому такие займы — важная часть структуры выручки.

С ростом спроса на гибкие способы оплаты услуги потребительских займов превратились из дополнительной опции в обязательный элемент современной экосистемы потребительского финансирования.

Как розничные партнёрства расширяют клиентскую базу

Сеть розничных партнёров — ключевое конкурентное преимущество Synchrony Financial, отличающее её от традиционных банков. Компания строит отношения с брендами и магазинами, встраивая кобрендовые карты и финансовые услуги прямо в процесс покупки.

В этой модели потребители не идут специально в финансовую организацию. Они просто сталкиваются с финансовыми продуктами в точке продажи — в мебельном салоне, медицинской клинике или магазине электроники, и эти продукты поддерживаются Synchrony.

Такая стратегия привлечения клиентов очень эффективна. Продавцы получают рост продаж, потребители — гибкость оплаты, а Synchrony — новых клиентов. С расширением сети партнёров компания охватывает всё больше потребительских сценариев и наращивает долю рынка.

Созданная за долгие годы партнёрская сеть стала одним из самых значительных конкурентных барьеров для Synchrony Financial и мощным двигателем дальнейшего роста.

Почему управление рисками — ключ к прибыльности

Главная сложность в потребительском финансировании — не привлечение клиентов, а контроль рисков. Поскольку SYF выдает займы большому числу частных лиц, управление кредитным риском напрямую определяет финансовый результат компании.

Когда уровень дефолтов растёт, компания вынуждена увеличивать резервы на возможные потери, что снижает прибыль. И наоборот: надёжная система оценки кредитоспособности, отсеивающая заёмщиков с высоким риском, улучшает качество активов и повышает прибыльность. Поэтому управление рисками считается самой важной компетенцией для любой компании в сфере потребительского финансирования.

Synchrony Financial активно вкладывается в анализ данных и кредитный скоринг, используя информацию о поведении потребителей, кредитную историю и платёжные записи. Эта способность влияет не только на скорость одобрения кредитов, но и на долгосрочные финансовые показатели.

В индустрии потребительского финансирования рост важен, но именно контроль рисков часто решает, сможет ли компания оставаться прибыльной в долгосрочной перспективе. Именно это делает управление рисками определяющей чертой бизнес-модели Synchrony Financial.

Как купить акции SYF (Synchrony Financial)

SYF — тикер Synchrony Financial на Нью-Йоркской фондовой бирже. Традиционно инвесторы могут купить SYF через брокерский счёт, поддерживающий операции с американскими акциями, и таким образом получить доступ к сектору потребительского финансирования США.

Поскольку бизнес Synchrony Financial охватывает кредитные карты, потребительские займы и финансовые услуги для розницы, его результаты зависят от потребительских расходов, процентных ставок и кредитных условий. Многие участники рынка считают SYF барометром американского рынка потребительского финансирования.

Сближение цифровых активов и традиционных финансов привело к появлению новых торговых инструментов, привязанных к движению цен акций. Например, некоторые платформы предлагают CFD-продукты на акции: пользователи могут получать доход от изменения цены, не владея базовым активом напрямую.

Возьмём Gate TradFi: пользователи могут отслеживать цифровые активы, акции, ETF, индексы и товары с одного счёта. На некоторых рынках также доступны продукты Gate CFD, что даёт больше возможностей для межрыночного распределения средств и мониторинга цен.

В любом случае инвесторам важно полностью разобраться в структуре продукта, торговых правилах и применимых нормативных требованиях своей юрисдикции.

Основные выводы

Бизнес-модель Synchrony Financial построена на экосистеме потребительского финансирования. Через кредитные карты, потребительские займы и широкую сеть розничных партнёров компания соединяет потребителей и продавцов, извлекая доход из их активности. При этом управление рисками определяет качество активов и прибыльность, оставаясь краеугольным камнем долгосрочной конкурентоспособности Synchrony Financial. По мере развития цифровых платежей и потребительского финансирования SYF прочно заняла место одного из самых репрезентативных игроков на американском рынке.

Часто задаваемые вопросы

Каков основной источник дохода SYF?

Synchrony Financial получает доход в основном за счёт процентов по кредитным картам, процентов по потребительским займам и программ финансовых услуг с розничными партнёрами.

Является ли Synchrony Financial банком?

Synchrony Financial предлагает некоторые услуги, похожие на банковские, но её основной бизнес — потребительское финансирование с упором на кредитные карты и потребительские займы.

Почему бизнес кредитных карт приносит такой большой доход?

Кредитные карты обеспечивают стабильный процентный доход и комиссии, а также высокую привязанность клиентов, что делает их ключевым центром прибыли для компаний потребительского финансирования.

Почему важна модель розничного партнёрства?

Розничные партнёрства дают Synchrony прямой доступ к финансированию в точке продажи, что повышает эффективность и масштабы привлечения клиентов.

Почему управление рисками влияет на прибыль компаний потребительского финансирования?

Кредитный риск напрямую определяет объём безнадёжных долгов. При росте дефолтов компания несёт больше убытков, поэтому надёжный контроль рисков повышает прибыльность.

В чём разница между Synchrony Financial и Capital One?

Synchrony Financial сосредоточена на розничных партнёрствах и потребительском кредитовании, тогда как Capital One — более широкое финансовое учреждение с разнообразными продуктами и услугами.