Основные выводы

- Эпоха токенов завершилась. Высокие оценки и снижение ликвидности подорвали доверие инвесторов, и сейчас мы наблюдаем переток капитала в акции.

- Токены и акции дают сопоставимый потенциал роста, но имеют принципиально разные профили риска: токены достигают пика быстрее (менее чем за 30 дней) и отличаются большей волатильностью, тогда как акции растут стабильнее на длинных горизонтах.

- Акции торгуются с более высокой премией по сравнению с токенами: это связано с требованиями институционального доступа, возможностью включения в индексы и расширенными торговыми стратегиями, которые доступны для акций.

- Коэффициенты P/S — полезный ориентир для оценки компаний, однако разброс значений отражает важность дополнительных факторов: регуляторные барьеры, диверсификация доходов, создание стоимости для акционеров и секторные настроения.

- Активность на рынке слияний и поглощений достигла пятилетнего максимума: приобретение компетенций оказалось быстрее самостоятельного развития, а требования к регуляторному соответствию стимулируют стратегические сделки.

Состояние запусков токенов

Криптоиндустрия находится на переломном этапе. В отрасль поступают миллиарды, институциональный интерес на максимуме, регулирование становится благоприятнее — но для разработчиков и пользователей ситуация ощущается всё более мрачной. Разрыв между институциональными притоками и настроениями внутри криптосообщества — часть масштабной проблемы: изначальный дух децентрализации и киберпанк-экспериментов угасает под влиянием централизованных игроков.

Крипторынок всегда развивался в условиях высокой неопределённости и азарта, которые постепенно исчезают на фоне резкого падения результатов токенов. Это также связано с событиями, негативно влияющими на розничных инвесторов и вызывающими отток ликвидности.

Согласно отчёту Memento Research, более 80% токенов, запущенных в 2025 году, торгуются ниже цены TGE. Проекты испытывают высокую волатильность и общий недостаток спроса из-за завышенных оценок, которые сложно обосновать и поддерживать. Рост стоимости встречается редко, так как большинство токенов сталкиваются с сильным давлением на продажу с момента TGE — из-за ранней фиксации прибыли, отсутствия реального доверия к продукту или неэффективной токеномики (эйрдропы, централизованные биржи и пр.). Это снизило интерес как инвесторов, так и розничных участников, а такие события, как 10/10, ещё больше ускорили отток капитала из криптоиндустрии, поставив под вопрос устойчивость её инфраструктуры.

Рост числа IPO

В традиционном секторе IPO приобретают всё большую популярность среди криптокомпаний: в 2025 году состоялось множество заметных публичных размещений, и многие подали заявки на будущие IPO. По данным, объём привлечённых средств в рамках крипто-IPO вырос в 48 раз по сравнению с 2024 годом, превысив \$14,6 млрд в 2025 году. Аналогичный рост наблюдался и в сделках M&A, когда ведущие компании диверсифицировали свои продукты. В целом, успешные результаты этих компаний подтверждают высокий интерес к цифровым активам, который, вероятно, будет только расти в 2026 году.

Куда движется ликвидность

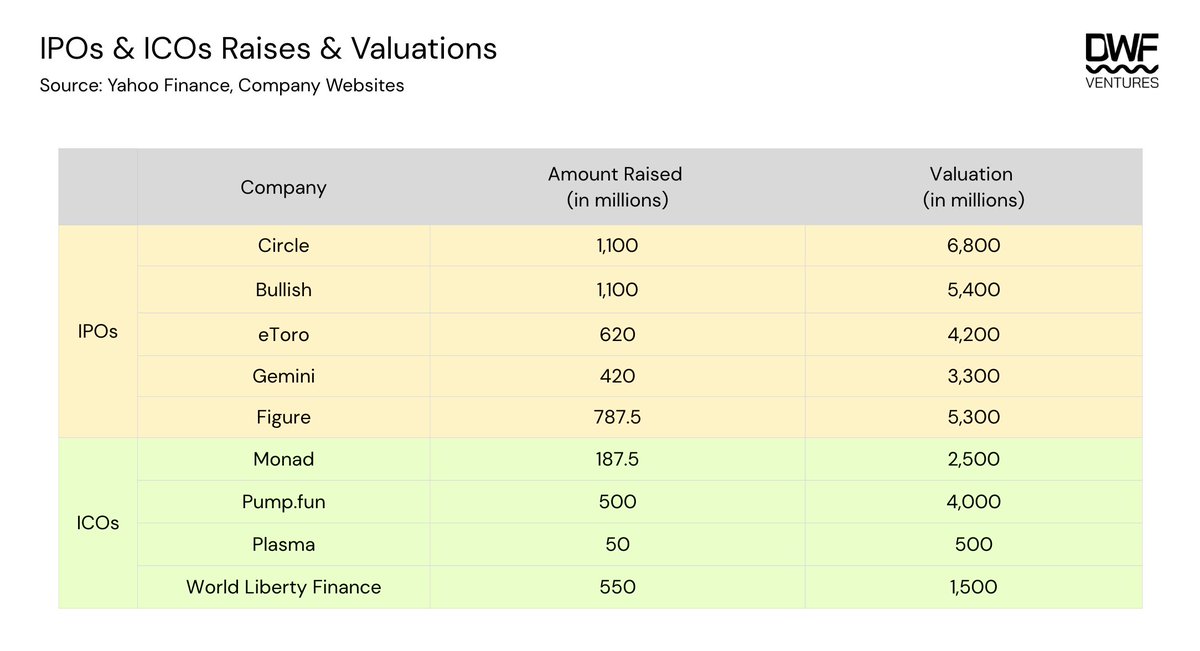

В течение года был зафиксирован значительный объём привлечённых средств в рамках крупных IPO и ICO. В таблице ниже представлены суммы и стартовые оценки для каждой компании.

Видно, что оценки при IPO и ICO относительно близки. Некоторые ICO, например Plasma, были намеренно оценены ниже, чем для институциональных инвесторов, чтобы предоставить больший потенциал роста и доступ розничным участникам. В среднем доля публичных акций в продаже составляет 12–20% для IPO и 7–12% для ICO. Яркое исключение — World Liberty Finance, выставившая на продажу более 35% предложения.

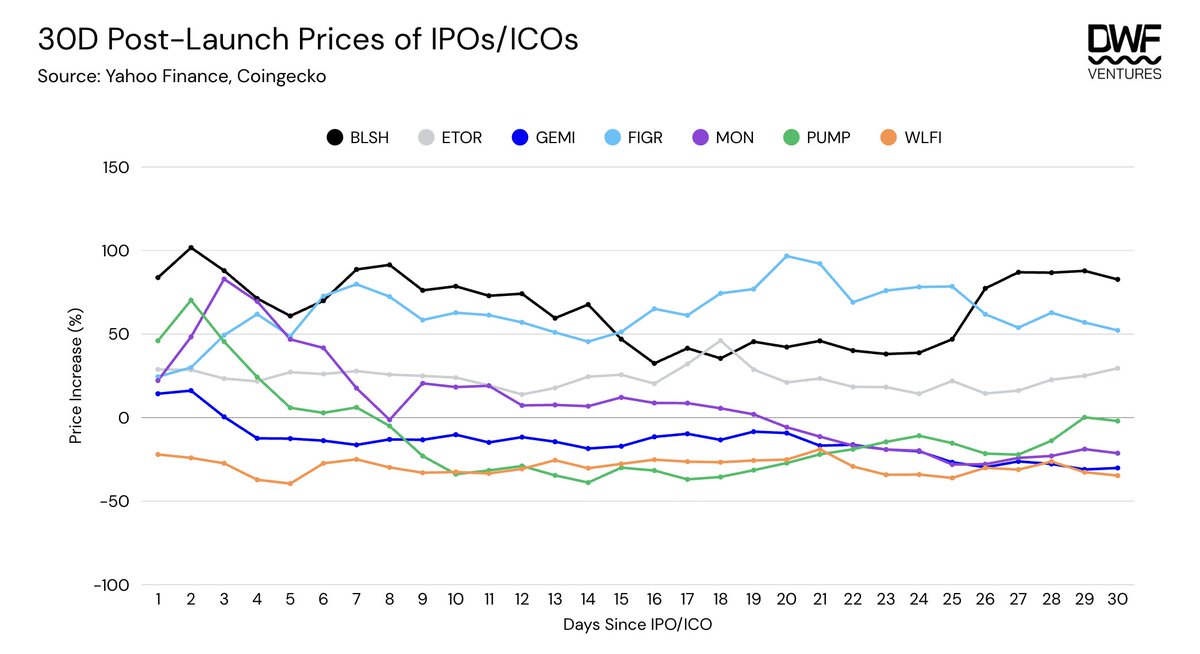

Анализируя динамику ICO и IPO, можно отметить, что токены характеризуются большей краткосрочной волатильностью и меньшим временем до пика (менее 30 дней). Акции, напротив, растут стабильнее на длинной дистанции. При этом потенциал роста у обоих инструментов сопоставим.

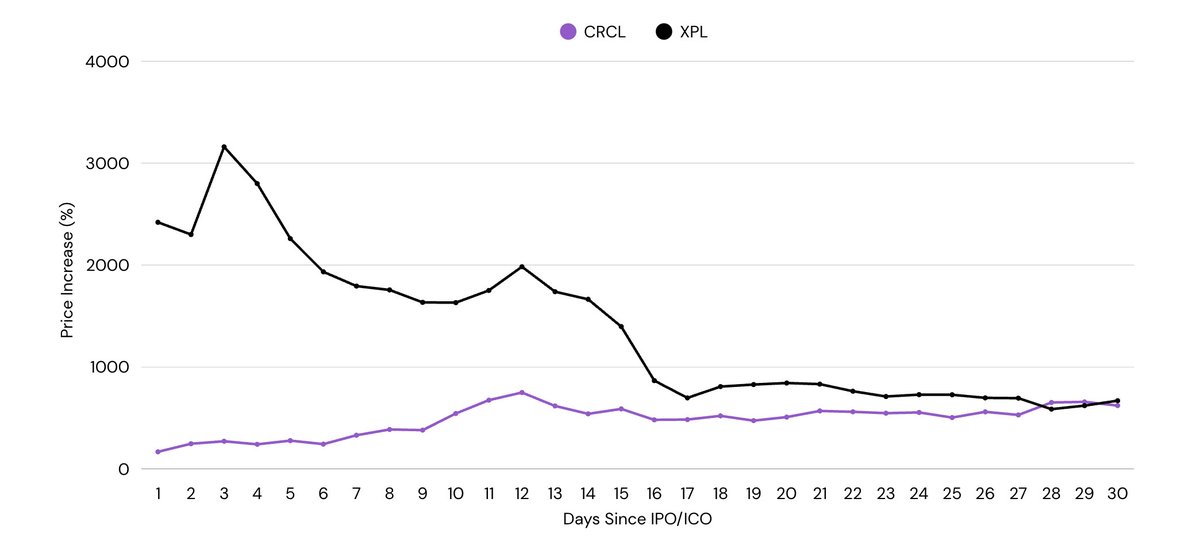

Исключение — CRCL и XPL, которые с самого начала показали значительный рост, обеспечив инвесторам 10–25-кратное увеличение. Однако и их динамика соответствовала общей тенденции: XPL потерял 65% от максимума за две недели, тогда как CRCL стабильно рос в тот же период.

Доходы: анализ премии акций

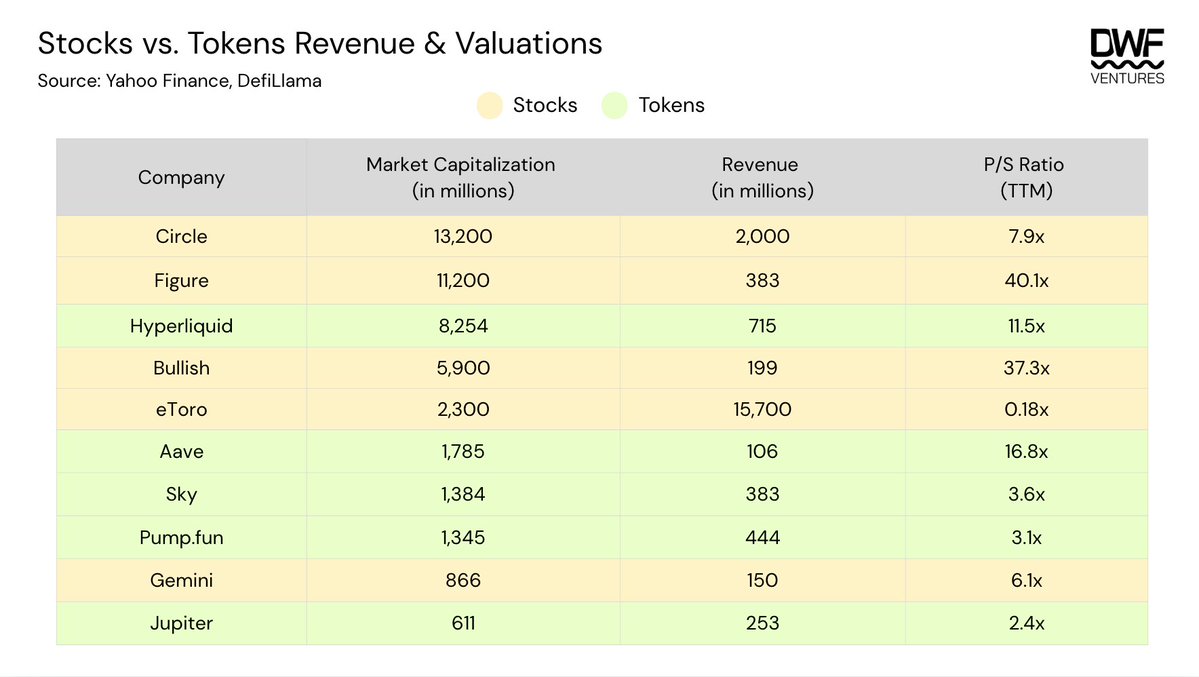

В разрезе доходов акции торгуются с более высокой премией по сравнению с токенами — 7–40x против 2–16x. Это объясняется большей ликвидностью, которую обеспечивают:

- Институциональный доступ: хотя интерес к цифровым активам растёт, он по-прежнему ограничен фондами (особенно пенсионными и эндаументами), которые могут инвестировать только в ценные бумаги. IPO открывает доступ к этому капиталу.

- Включение в индексы: драйверы роста публичных компаний значительно сильнее, чем у on-chain проектов. В мае 2025 года Coinbase вошла в S&P500 как первая криптокомпания в индексе, что могло увеличить спрос со стороны индексных фондов и ETF.

- Альтернативные стратегии: для акций доступно больше институциональных стратегий с опционами и кредитным плечом, а токены часто страдают от недостатка ликвидности и контрагентов.

В целом коэффициент P/S отражает, как оценивается компания по выручке за последние 12 месяцев, и помогает определить, справедлива ли оценка относительно конкурентов. Однако он не учитывает ряд важных факторов, влияющих на настроение инвесторов. При оценке акций и токенов стоит учитывать:

- Регуляторные барьеры и диверсификация: для быстроразвивающейся индустрии цифровых активов премии платят за лицензии и соответствие требованиям, а разнообразие продуктов усиливает ценность компании помимо выручки.

Например, Figure запустила собственный пул кредитования RWA для розничных и институциональных инвесторов и первой получила одобрение SEC на выпуск доходного стейблкоина (\$YLDS). Bullish — регулируемая биржа, но также владеет CoinDesk, что увеличивает её ценность не только за счёт торговых услуг. Все эти факторы способствуют росту премий.

eToro может выглядеть «недооценённой» при низком P/S, но рост выручки сопровождался сопоставимым ростом издержек, что не оптимально. Кроме того, компания сосредоточена только на торговых услугах, без существенной дифференциации и с низкой маржей. Это подтверждает: наличие конкурентных преимуществ и диверсификация — ключевые критерии для инвесторов.

- Ценность для акционеров: возврат капитала через байбеки распространён как среди акций, так и токенов, особенно у компаний с высокой выручкой.

Hyperliquid реализует одну из самых агрессивных программ байбеков, направляя 97% дохода на обратный выкуп. С момента запуска фонд поддержки выкупил более 40,5 млн токенов HYPE, что составляет более 4% от предложения. Такая стратегия позитивно сказалась на цене и может поддерживать доверие инвесторов при стабильной выручке и потенциале сектора. Это способствует росту P/S, но не обязательно означает, что токен «переоценён», если команда поддерживает рынок.

- Секторные настроения: сектора с высоким ростом, определяемые институциональными или регуляторными изменениями, получают премию, так как инвесторы стремятся к экспозиции.

Например, акции Circle резко выросли, а P/S достиг ~27x вскоре после выхода на биржу в июне 2025 года. Это связывают с принятием закона GENIUS — нормативной базы для легализации стейблкоинов, принятой вскоре после IPO, что делает Circle одним из главных бенефициаров благодаря её позиции лидера в инфраструктуре стейблкоинов.

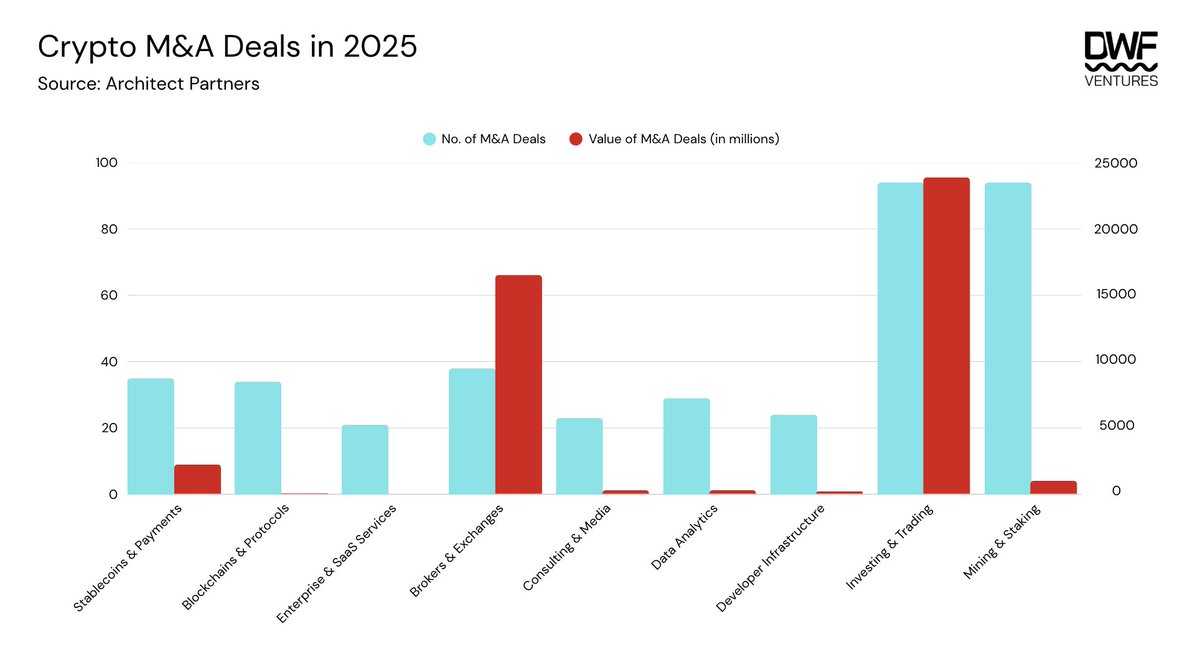

M&A: Большая консолидация

Согласно отчётам, активность в сфере M&A в криптоиндустрии в 2025 году достигла пятилетнего максимума — этому способствовал приток компаний из TradFi и более благоприятное регулирование. Бум Digital Asset Treasuries (DAT) произошёл после серии дружественных к крипто инициатив администрации Трампа, поскольку включение цифровых активов в балансы компаний стало менее спорным. Компании стали чаще прибегать к поглощениям для получения лицензий и повышения соответствия требованиям. Введение чётких нормативных рамок ускорило консолидацию.

В течение года наблюдался рост числа сделок во всех категориях. Три ключевых направления, которые стали приоритетом для институтов:

- Инвестиции и торговля: инфраструктура для расчетов, токенизации, деривативов, кредитования и DAT

- Брокеры и биржи: регулируемые платформы с фокусом на цифровых активах

- Стейблкоины и платежи: on/offramps, инфраструктура и приложения

На эти три категории пришлось более 96% объёма сделок в 2025 году, превысив \$42,5 млрд.

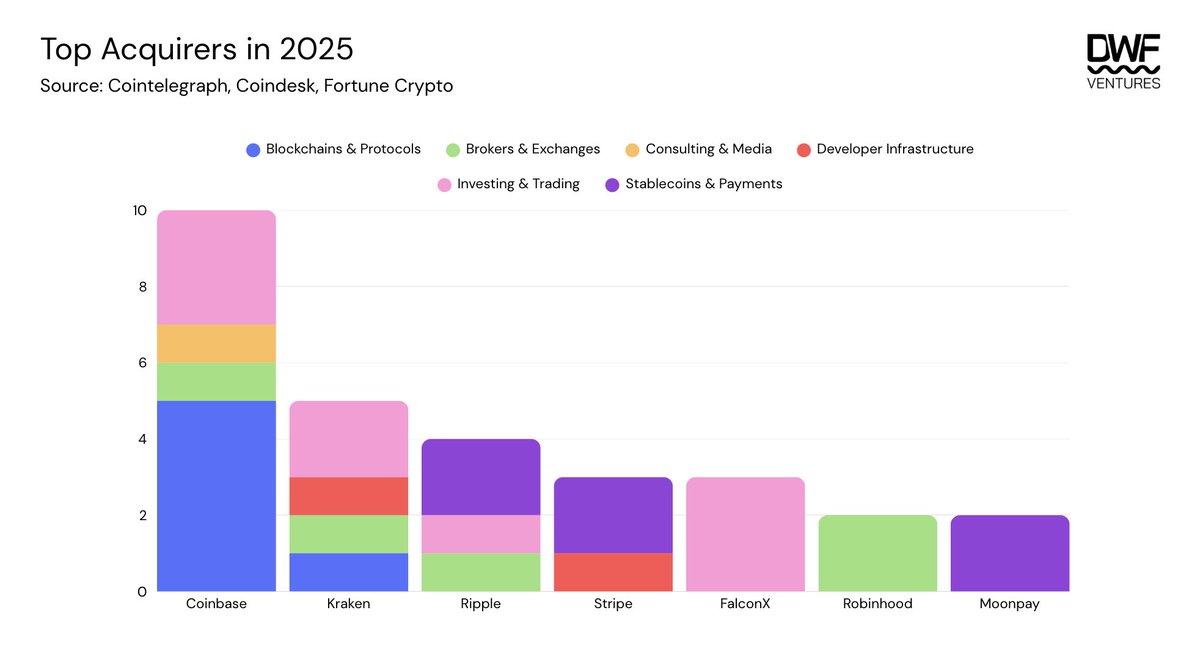

Среди крупнейших покупателей — Coinbase, Kraken и Ripple, которые активно работают в различных сегментах. Это подтверждает стремление Coinbase стать «приложением для всего», с акцентом на популяризацию on-chain через приобретение традиционных и инновационных dApps. Это связано с ростом конкуренции между биржами и борьбой за потоки.

FalconX и Moonpay сосредоточились на своей нише, совершая дополняющие сделки для расширения спектра услуг.

Что дальше для запусков «токенов»?

Несмотря на текущие рыночные условия и настроения, ожидается, что 2026 год принесёт новые позитивные тенденции для цифровых активов. Количество компаний, выходящих на биржу, продолжит расти, что расширяет доступ к капиталу и увеличивает пул инвесторов.

К IPO готовятся:

- Kraken: подана регистрационная форма S-1 в SEC в ноябре 2025 года, ожидается IPO в начале 2026 года

- Consensys: по сообщениям, работает с Goldman Sachs и JP Morgan над листингом в середине 2026 года

- Ledger: планирует IPO на \$4 млрд совместно с Goldman Sachs, Jeffries и Barclays

- Animoca: планирует выход на Nasdaq в 2026 году через обратное слияние с Currenc Group Inc.

- Bithumb: нацелена на листинг на KOSDAQ в 2026 году с оценкой \$1 млрд, андеррайтер — Samsung Securities

Дальнейший путь не подразумевает выбора между признанием TradFi и крипто-новаторством — речь идёт о конвергенции. Для разработчиков и инвесторов это означает фокус на фундаментальных показателях и создании востребованных продуктов с устойчивыми доходами. Смена мышления в сторону долгосрочных целей может вызвать перестройку рынка, но те, кто адаптируется, смогут воспользоваться новым витком роста.

Крипто мертво, да здравствует крипто.

Отказ от ответственности:

-

Данная статья является перепечаткой с ресурса [DWFVentures]. Все авторские права принадлежат оригинальному автору [DWFVentures]. В случае возражений против перепечатки свяжитесь с командой Gate Learn для оперативного урегулирования.

-

Отказ от ответственности: мнения и позиции, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

-

Переводы статьи на другие языки выполняет команда Gate Learn. Если не указано иное, копирование, распространение или плагиат переводов запрещены.