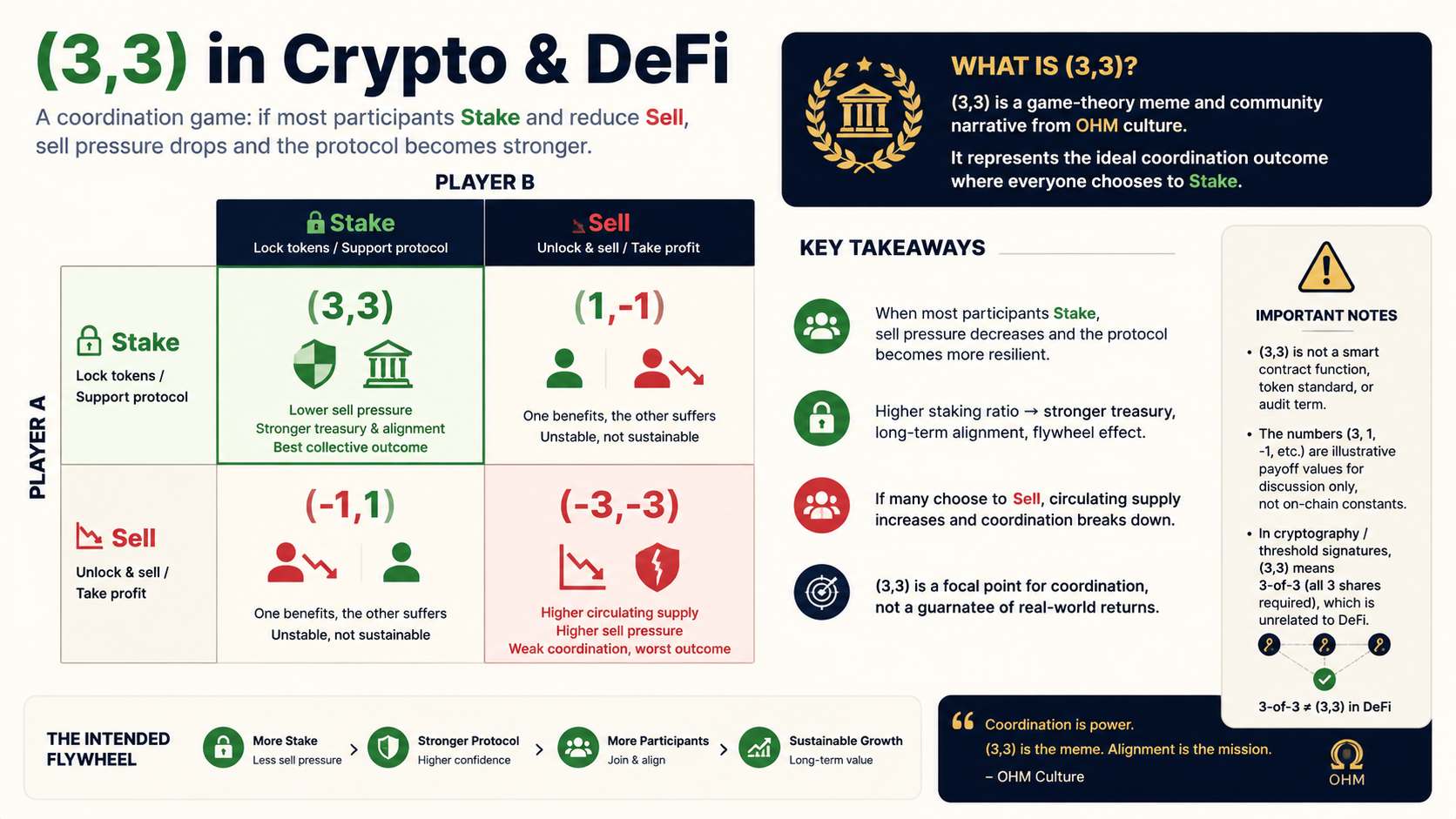

Что такое (3,3): Определение и контекст

В мире криптовалют и децентрализованных финансов (DeFi) термин (3,3) выступает метафорой из теории игр и символом консенсуса внутри сообщества. Он описывает ситуацию, когда большинство участников рынка предпочитают стейкинг продаже, тем самым снижая циркуляционное давление продавцов и повышая коэффициент заблокированных средств протокола. При определённых условиях такая модель способна привести к выигрышному исходу как для самого протокола, так и для держателей токенов.

Необходимо сделать несколько принципиальных разграничений:

- (3,3) не является интерфейсом смарт-контракта, стандартом токенов или аудиторским термином.

- Цифры в матрице (например, 3, 1, –1) носят иллюстративный характер — они служат условными оценками полезности для обсуждения и распространения, а не константами, записанными в блокчейне.

- В криптографии и пороговых подписях (3,3) обычно означает схему «3 из 3» (требуются все три фрагмента ключа) и не имеет отношения к значению в DeFi (см. Раздел 7).

С профессиональной точки зрения (3,3) правильнее всего воспринимать как нарратив «фокального исхода» из игр координации, сжато отражающий культуру механизмов, пришедших из экосистемы OHM. Это не воспроизводимая математическая теорема и не инвестиционная стратегия.

Происхождение: OlympusDAO и экосистема OHM

Широкое признание термина (3,3) неразрывно связано с проектом OlympusDAO и его токеном OHM. Примерно в 2021 году OHM, алгоритмический стейблкоин, задуманный как резервная валюта, стремился отделить цену своего токена и связанный с ним нарратив от чисто спекулятивной торговли на вторичном рынке. Для этого использовались такие механизмы, как казначейство, высокая доходность стейкинга и бондинг.

Чтобы упаковать эти сложные концепции в запоминающийся слоган, сообщество создало матрицу выигрышей размером 2×2, обозначив ячейку «обе стороны стейкают» как (3,3). Это породило множество вилок OHM, которые заимствовали риторику (3,3) для продвижения долгосрочных блокировок и предоставления ликвидности.

Исторически (3,3) набрал популярность параллельно с бумом DeFi 2021–2022 годов, эпохой высоких годовых процентных доходов (APY), ребазинга и DAO-управления. Впоследствии и цена OHM, и общая заблокированная стоимость (TVL) претерпели значительные циклические колебания — яркое свидетельство того, что сила нарратива сама по себе не гарантирует долгосрочной стабильности.

Теоретико-игровая основа: Матрица выигрышей и Равновесие Нэша

Связь с Дилеммой заключенного и Равновесием Нэша

В дискуссиях о (3,3) часто упоминают Дилемму заключенного и Равновесие Нэша: при отсутствии надёжной координации отдельные участники могут продавать; но если обе стороны берут на себя обязательства — или социальные нормы укрепляют стейкинг — может возникнуть более высокий суммарный выигрыш.

Типичная упрощённая матрица выигрышей (действия и оценки приводятся для иллюстрации):

|

Другая сторона: Стейкинг |

Другая сторона: Бондинг |

Другая сторона: Продажа |

| Моя сторона: Стейкинг |

(3, 3) |

(3, 1) |

(3, –1) |

| Моя сторона: Бондинг |

(1, 3) |

(1, 1) |

(1, –1) |

| Моя сторона: Продажа |

(–1, 3) |

(–1, 1) |

(–1, –1) |

Типичные значения, используемые в сообществе:

- Стейкинг: примерно +3

- Бондинг: примерно +1

- Продажа: примерно –1

Под «другой стороной» может пониматься как другой трейдер, так и обобщённая пара «пользователь — протокол». Матрица служит инструментом популяризации определённого поведения, а не источником строгих эмпирических данных.

Положение (3,3) в дискуссиях о равновесии

В рамках нарратива ячейка (3,3) описывается как кооперативное Парето-улучшение: когда обе стороны стейкают, блокировка протокола растёт, давление продавцов ослабевает, а держатели получают доходность от стейкинга и ожидания дефицита.

Три объективных оговорки:

- Данный исход не является равновесием, обеспеченным контрактом, — вы не можете принудительно заставить других стейкать в ончейне.

- Сценарий (–1, –1) (обе стороны продают) неоднократно реализовывался в реальных проектах, вызывая ощутимое давление продаж и падение цен.

- В условиях информационной асимметрии киты, инсайдеры и розничные инвесторы имеют разные стимулы; матрица не способна отразить эти динамики власти.

Следовательно, профессиональный взгляд таков: (3,3) — это нормативный нарратив равновесия, рассчитывающий на скоординированный стейкинг, а не однозначно подтверждённое Равновесие Нэша.

Соответствие механизмов: Стейкинг, Бондинг и Продажа

Чтобы понять (3,3), необходимо разобраться в трёх ключевых действиях в экосистеме OHM (параметры могут различаться в зависимости от вилки, но логика остаётся схожей).

Стейкинг

Пользователи стейкают токены, такие как OHM, в протокол, получая взамен sOHM, gOHM или аналогичные сертификаты, и зарабатывают ребазинг либо фиксированный/плавающий APY.

Эффект механизма: количество токенов, доступных для немедленной продажи в циркуляции, сокращается, что поддерживает нарратив «консенсуса блокировки».

Отображение в матрице: +3 — напрямую соответствует слогану (3,3).

Бондинг

Пользователи обменивают активы (DAI, ETH, LP-токены и т.д.) на дисконтированные токены из казначейства, обычно с периодом вестинга.

Эффект механизма: активы поступают в казначейство, но ценой будущих выпусков токенов. Доходность зависит от размера дисконта, срока вестинга и рыночной цены.

Отображение в матрице: обычно +1 — лучше, чем продажа, но в нарративе имеет более низкий приоритет, чем стейкинг.

Продажа

Продажа на DEX или CEX. Увеличивает мгновенное предложение на рынке и при пессимистичных ожиданиях может спровоцировать каскадный сброс.

Отображение в матрице: –1; (–1, –1) служит предупреждением о взаимном ущербе.

Коротко говоря, (3,3) на уровне механизмов выступает за стратегию «в первую очередь стейкинг, при необходимости бондинг, избегайте продаж». Фактическая эффективность этой стратегии зависит от качества казначейства, инфляции, спроса и макроэкономической ликвидности.

ve(3,3): Продолжение названия и другой механизм

Примерно с 2022 года Андре Кронье и другие разработчики представили модель ve(3,3) (сначала на базе Solidly, затем Velodrome). Она сохраняет название (3,3), но работает на принципиально ином механизме по сравнению с нарративом OHM.

| Измерение |

OHM-основанный (3,3) |

ve(3,3) |

| Фокус |

Стейкинг, минимизация продаж, нарратив казначейства |

Блокировка ve-токенов, управление и стимулы ликвидности |

| Инструменты |

Стейкинг / Бондинг / Казначейство |

Голосование-эскроу, гейджи, взятки |

| Цель |

Координация поведения держателей |

Согласование интересов LP, протоколов и заблокированных голосующих |

| Название |

Оптимальная ячейка в игровой матрице |

Философия дизайна, подразумевающая «выигрыш для всех сторон» |

«ve» происходит от vote-escrow (голосование-эскроу), механизма, впервые реализованного в Curve: пользователи блокируют токены, получая veNFT/veToken, и используют право голоса для направления эмиссии токенов на определённые торговые пары или пулы. Третьи стороны могут платить взятки держателям ve за голоса.

В профессиональном контенте и SEO-оптимизации важно чётко разделять «OHM (3,3)» и «ve(3,3)», чтобы избежать путаницы.

Как распространялся (3,3) — и его реальные ограничения

Причины распространения

- Минимальная когнитивная нагрузка: два числа и одна таблица — идеально для вирусного распространения в соцсетях.

- Позитивный фрейминг: торговля преподносится как беспроигрышное сотрудничество.

- Высокие ожидания доходности: астрономический APY раннего OHM делал тезис «стейкинг — рациональное решение» интуитивно понятным.

- Репликация вилками: множество проектов скопировали мем, создав эффект инерции.

Ограничения и критика

- Устойчивость: если доходность генерируется в основном за счёт минтинга/ребазинга, требуется непрерывный приток новых средств или бондинг. Изменение настроений может спровоцировать резкие коррекции.

- Провал координации: слоганы не могут остановить каскады ликвидаций, сокращение кредитного плеча или панические продажи.

- Размывание термина: далеко не каждый проект, маркирующий себя (3,3), предлагает аналогичный механизм или уровень раскрытия информации.

- Регуляторные риски: высокий APY, алгоритмические стейблкоины и другие особенности подвергаются разному уровню контроля в разных юрисдикциях. Оценивайте ситуацию самостоятельно.

Индустриальные ретроспективы сегодня часто упоминают (3,3) как культурный артефакт, но ставят под сомнение его статус «безрисковой наилучшей стратегии». Объективный анализ должен признавать как его историческую роль, так и структурные риски, а не повторять хайп.

Отличие от криптографического (3,3)

В таких контекстах, как многосторонние вычисления (MPC), пороговые подписи или схема разделения секрета Шамира, запись (3,3) или (t,n) = (3,3) означает:

- n = 3: ключ или секрет делится на три части.

- t = 3: для восстановления или подписания необходимы все три части (отказоустойчивость отсутствует).

Это совершенно не связано с ячейкой DeFi «оба стейкают». Чтобы избежать путаницы между разными областями, используйте уточняющие подзаголовки или ключевые слова: «DeFi (3,3)», «Olympus (3,3)», «пороговая схема 3 из 3».

Итог

В криптовалютах и DeFi (3,3) — это кооперативный нарратив, выросший из теории игр: ячейка матрицы, в которой обе стороны выбирают стейкинг. Его используют для поощрения долгосрочной блокировки, снижения давления продаж и синхронизации интересов с протоколом. Популярность термина взлетела благодаря OlympusDAO и его экосистеме вилок, а затем ve(3,3) заимствовал название для механизмов голосования-эскроу и стимулирования ликвидности. Однако у этих двух концепций разные механизмы и профили риска.

Три главных вывода для профессиональной аудитории:

- Определение: культурный символ и краткая презентация механизма, а не технический стандарт.

- Механизм: соотносится с действиями «стейкинг / бондинг / продажа». Исход зависит от состояния казначейства, инфляции и рыночных условий.

- Риск: сценарий (–1, –1) уже встречался на практике; (3,3) не может заменить должную осмотрительность и управление рисками.

Одним предложением: (3,3) описывает «более высокий совместный выигрыш при условии, что все координированно выбирают стейкинг»; произойдёт ли такая координация на реальных рынках, зависит от ликвидности, ожиданий и дизайна механизмов.

Дисклеймер: Данная статья носит исключительно образовательный и ознакомительный характер. Она не является инвестиционной рекомендацией. Механизмы проектов DeFi, их токеномика и регуляторная среда со временем меняются. Пожалуйста, обращайтесь к официальной документации и ончейн-данным.

Часто задаваемые вопросы

-

Что означает (3,3)?

В DeFi (3,3) — это ячейка в матрице теории игр, где обе стороны выбирают стейкинг. Она символизирует кооперативный исход, выгодный как для протокола, так и для участников. Термин происходит из нарратива сообщества OlympusDAO, а не из названия контракта или стандарта токенов.

-

Являются ли числа в (3,3) ончейн-параметрами?

Нет. Цифры 3, 1, –1 — это условные оценки полезности, отражающие относительный приоритет стейкинга, бондинга и продажи. Они не записаны в блокчейне и не представляют собой гарантированную доходность.

-

Одинаковы ли (3,3) и ve(3,3)?

Нет. OHM-основанный (3,3) сосредоточен на стейкинге и отказе от продаж. ve(3,3) (на примере Solidly, Velodrome) делает упор на механизмы голосования-эскроу, блокировку, управление и стимулы ликвидности — это разные механизмы с разными целями.

-

Может ли (3,3) гарантировать рост цен или высокий APY?

Нет. Это нарратив о координации, а не гарантия доходности. Высокий APY, подпитываемый инфляцией, всё равно может смениться резким падением при росте давления продавцов или потере доверия.

-

Является ли DeFi (3,3) тем же, что и криптографический (3,3)?

Нет. В криптографии (3,3) обычно обозначает пороговую схему «3 из 3» (требуются все три части ключа). В DeFi это термин из теории игр и элемент культуры. Эти понятия не связаны между собой.