Источник изображения: Официальный сайт Kinetiq

Источник изображения: Официальный сайт Kinetiq

В отличие от классической модели «стейкинг = блокировка», Kinetiq устраняет ключевое противоречие между доходностью стейкинга и эффективностью капитала на Hyperliquid — высокопроизводительной ончейн-трейдинговой сети с механизмом DPoS. Когда крупные объёмы HYPE находятся в нативном стейкинге, они теряют ликвидность и не могут задействоваться в быстрорастущей экосистеме DeFi на HyperEVM. Если же HYPE не стейкать, страдают безопасность сети и долгосрочная доходность. Ликвидный стейкинг разделяет права на стейкинг и ликвидность, токенизируя их, и превращается в стандартный финансовый middleware-слой для зрелых L1-экосистем.

С точки зрения инфраструктуры Kinetiq связывает консенсусную безопасность Hyperliquid L1 с прикладным уровнем HyperEVM: с одной стороны он пулит HYPE и делегирует их валидаторам, с другой — выпускает стандартный ERC-20-актив kHYPE для использования в кредитовании, CDP, хранилищах доходности и на рынке HIP-3. В разделах ниже рассматриваются предыстория проекта, токеномика KNTQ, механизм StakeHub, сценарии использования в DeFi, доходность и риски, а также перспективы экосистемы — это даёт полную картину для оценки стейкинга Hyperliquid и ценности KNTQ.

Что такое Kinetiq (KNTQ)? История проекта и ключевые этапы

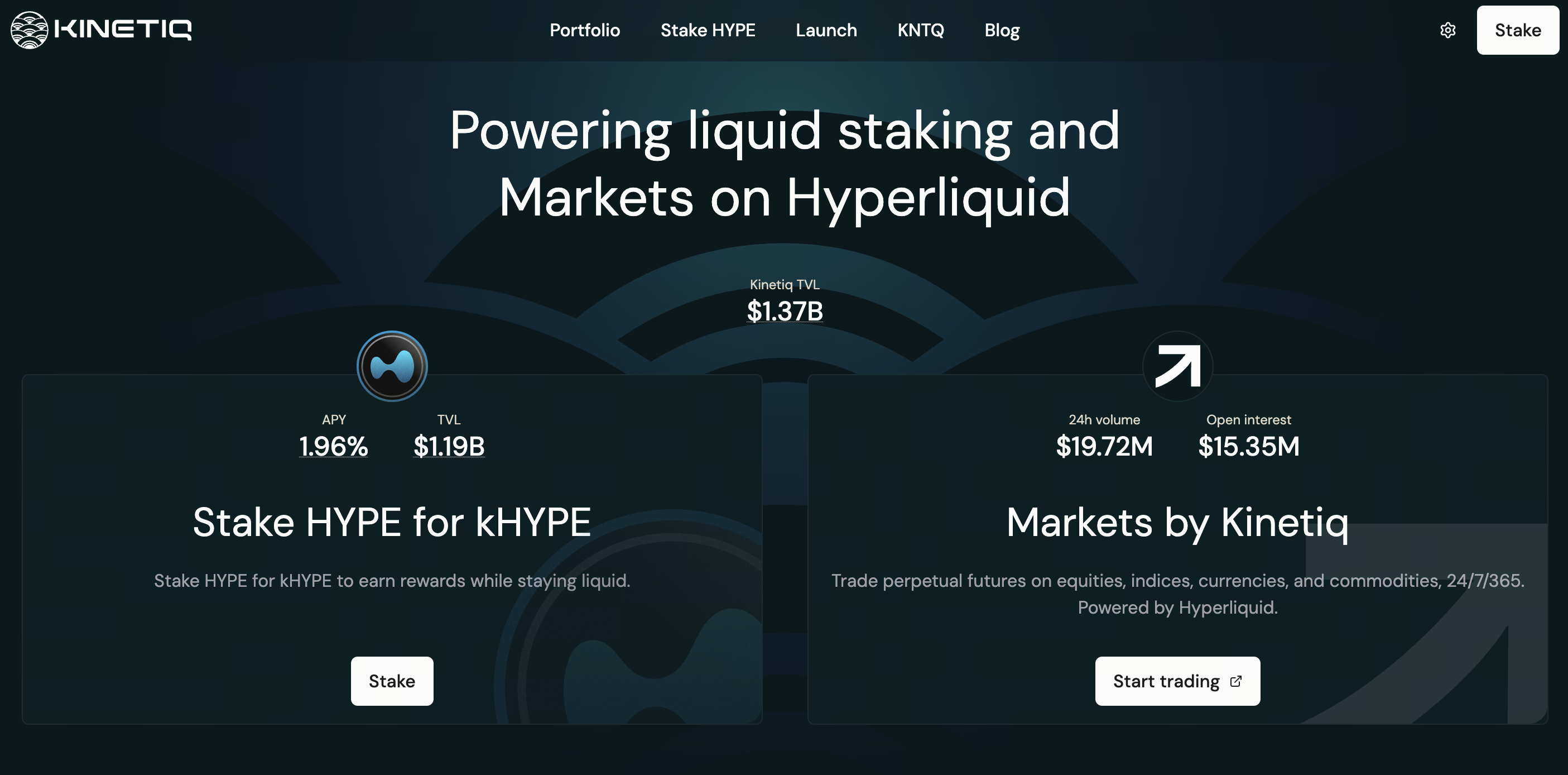

Основанный в конце 2024 года, Kinetiq привлёк около 1,75 млн $ на ранних раундах и запустился в основной сети 15 июля 2025 года. Это один из крупнейших нативных протоколов ликвидного стейкинга на HyperEVM: пиковый TVL достигал примерно 2,6 млрд $, а доля рынка в сегменте ликвидного стейкинга Hyperliquid долгое время превышала 80%.

Продуктовая экосистема строится вокруг kHYPE. Впоследствии были запущены Markets by Kinetiq (ончейн-перпетуалы HIP-3, привязанные к kmHYPE), хранилища доходности Kinetiq Earn, институциональный продукт iHYPE, а 27 ноября 2025 года состоялось генезис-распределение KNTQ — знаковое событие для нативного токена в экосистеме Hyperliquid. В январе 2026 года после аудита Spearbit был введён модуль sKNTQ. К первой половине 2026 года TVL снизился относительно пика (до примерно 780 млн $ по данным DeFiLlama), однако протокол остаётся основным источником ликвидности kHYPE. С 9 апреля 2026 года взимается комиссия за исполнение в размере 10% от наград за стейкинг, причём 70% направляется на обратный выкуп KNTQ. Ключевые контракты проверены аудиторами Spearbit, Zenith, Pashov и Code4rena, а также защищены мульти-подписными кошельками, механизмами экстренной паузы и мониторингом Hypernative. Для пользователей Hyperliquid Kinetiq стал одним из самых распространённых способов начать стейкинг HYPE.

Токеномика KNTQ и механизм захвата стоимости

Максимальное предложение KNTQ составляет 1 миллиард токенов. Команда официально называет их «единственным инструментом» накопления стоимости протокола. Распределение: 25% — аирдроп, 30% — рост протокола, 23,5% — ключевые участники, 10% — фонд, 7,5% — инвесторы, 4% — ликвидность. Токены команды и инвесторов разблокируются по графику 3 года (клифф 1 год + линейный выпуск в течение 2 лет).

| Механизм |

Описание |

| Обратный выкуп из доходов |

70% дохода протокола (включая 10% комиссии за исполнение стейкинга) направляется на обратный выкуп KNTQ; 30% — в казначейство |

| Комиссия валидаторов |

Валидаторы активного набора перечисляют 50% комиссий, полученных от делегирования протоколом; все эти средства идут на обратный выкуп |

| Сжигание торговой комиссии |

100% торговых комиссий KNTQ поступают в фонд помощи, что эквивалентно сжиганию |

| Распределение sKNTQ |

Выкупленные KNTQ распределяются среди держателей sKNTQ пропорционально их доле |

Стейкинг KNTQ даёт sKNTQ, открывая многоуровневые преимущества: реферальные комиссии Markets (до примерно 15%), скидки на комиссии (до примерно 30%) и квоты на майнинг kmHYPE. Таким образом токен получает как права управления, так и динамику «участия в прибыли».

Как Kinetiq строит инфраструктуру ликвидного стейкинга Hyperliquid

Hyperliquid работает на DPoS, и нативный стейкинг сопряжён с периодами блокировки, высокими затратами на выбор валидаторов и ограниченной композируемостью DeFi. Kinetiq действует на уровнях L1 и HyperEVM: пользователи вносят HYPE в StakingManager, получают kHYPE по текущему курсу kHYPE:HYPE, а базовый StakeHub делегирует средства валидаторам с наивысшими рейтингами.

Доходность отражается через «рост обменного курса» — количество kHYPE в кошельке остаётся неизменным, но каждый kHYPE становится обмениваемым на большее количество HYPE. Это позволяет избежать бухгалтерских сложностей, связанных с ребазингом в DeFi. Минимальный прямой стейк — 5 HYPE; пользователи с меньшим количеством могут приобрести kHYPE на DEX. Очередь на отмену стейкинга занимает примерно 8–9 дней с комиссией 0,10%; отмена недоступна в первые 24 часа после стейка, а токены в очереди не приносят наград. kHYPE можно также немедленно продать на вторичном рынке.

Как работают kHYPE, sKNTQ и система StakeHub

kHYPE (Kinetiq Staked HYPE) представляет пропорциональную долю пула стейкинга и накопленных наград. Ручной запрос не требуется, обменный курс обновляется ежедневно — функционально это схоже с моделью stETH на основе долей. В экосистему также входят обёрнутые форматы, такие как wstHYPE, для упрощения интеграции с некоторыми протоколами.

StakeHub оценивает валидаторов по шкале от 0 до 100 по пяти критериям: надёжность, безопасность, экономика, управление и долголетие. Делегирование постоянно перебалансируется. Все данные хранятся в ончейне и общедоступны, что позволяет использовать их сторонним интерфейсам стейкинга или альтернативным конструкциям LST. Пользователи не могут выбирать валидаторов вручную — они обменивают прямой контроль на автоматизацию и диверсификацию, полагаясь на алгоритмическое и управленческое качество. В официальных часто задаваемых вопросах отмечается, что, хотя Hyperliquid пока не включил слэшинг, его возможное появление в будущем может повлиять на обменный курс kHYPE, если делегированный валидатор нарушит правила. Показатель безопасности в StakeHub как раз предназначен для смягчения таких хвостовых рисков.

sKNTQ привязан к коммерческому доходу протокола и нарративу обратного выкупа/сжигания. Вместе с kHYPE, который отслеживает награды HYPE, образуется двухуровневая структура, сочетающая «базовую доходность стейкинга + участие в прибыли протокола».

Варианты использования Kinetiq в DeFi и экосистеме HyperEVM

Ценность kHYPE — в его композируемости. Он может использоваться как обеспечение для кредитования, для маркет-мейкинга на DEX, депонироваться в Kinetiq Earn для пассивных стратегий, служить маржой для Markets или сторонних перпетуалов, а также привлекать институциональный капитал через iHYPE. Некоторые DeFi-протоколы принимают в качестве обеспечения как kHYPE, так и wstHYPE — оба приносят базовую доходность от стейкинга HYPE, различия в основном касаются стандартов токенов и предпочтений по интеграции. По мере развития CDP и торговли доходностью (PT/YT) на HyperEVM kHYPE имеет все шансы стать стандартным «процентным нативным активом». Если конкурирующие протоколы отвлекают ликвидность, цена на вторичном рынке может временно отклоняться от стоимости выкупа, а скорость конвергенции будет определяться арбитражёрами и глубиной LP.

Анализ механизма доходности Kinetiq и модели ликвидного стейкинга

Доход пользователя складывается из двух уровней:

- Рост обменного курса kHYPE к HYPE, отражающий награды валидаторов. APY колеблется в зависимости от общесетевой ставки стейкинга и производительности валидаторов.

- Размещение kHYPE в кредитовании, пулах LP или Earn для получения дополнительной доходности — с соответствующим риском.

Доход протокола стимулирует обратный выкуп KNTQ: комиссия за отмену стейкинга (0,10%), комиссия за исполнение (10%, из которых 70% идёт на обратный выкуп), комиссии Markets и комиссии валидаторов. Нативный стейкинг сохраняет 100% наград валидаторов без комиссий протокола, но жертвует ликвидностью. Использование Kinetiq — это, по сути, плата за «премию за ликвидность».

Чем Kinetiq отличается от других протоколов ликвидного стейкинга

| Аспект |

Kinetiq |

Обычный аналог |

| Позиция в экосистеме |

Лидирует по TVL и интеграциям |

Конкуренты могут иметь более низкие комиссии, но немногие сравнимы с глубиной kHYPE |

| Модель доходности |

Рост обменного курса, без ребазинга |

Некоторые используют ребазинг или двухтокенную модель |

| Валидаторы |

StakeHub полностью автоматизирован |

Нативный стейкинг или некоторые LST позволяют выбирать самостоятельно |

| Модель токена |

KNTQ/sKNTQ + обратный выкуп |

У многих LST нет сильных механизмов обратного выкупа |

| Линейка продуктов |

Стейкинг + Перпетуалы + Хранилища + Институциональные |

Конкуренты часто предлагают только LST |

По сравнению с Ethereum (Lido, Rocket Pool) Kinetiq тесно привязан к одному высокопроизводительному L1. Это концентрирует преимущества, но одновременно несёт риски, связанные с нарративом конкретной сети.

Ключевые риски при инвестировании в KNTQ

- Рыночный риск: KNTQ коррелирует с HYPE и настроением экосистемы. Снижение TVL ослабляет нарратив лидерства и масштаб обратного выкупа.

- Риск предложения: Разблокировка токенов создаёт давление продаж; снижение доходов ослабляет нарратив обратного выкупа.

- Контрактный риск и риск композируемости: Аудиты не могут полностью устранить риски обновлений или риски от наложения DeFi-протоколов.

- Риск валидатора: Hyperliquid может ввести слэшинг в будущем, что потенциально повлияет на обменный курс kHYPE.

- Риск ликвидности: Скидки на DEX, очередь на отмену стейкинга на 8–9 дней без наград в период ожидания.

- Регуляторный риск и риск управления: Риски, связанные с Markets, институциональными продуктами, изменением комиссий и параметров обратного выкупа.

Вышеизложенное не является инвестиционной рекомендацией.

Будущее развитие и рыночный потенциал экосистемы Kinetiq

Краткосрочный рост зависит от объёма торгов на Hyperliquid, ставки стейкинга HYPE и общего размера DeFi на HyperEVM. Многоуровневые преимущества sKNTQ (скидки на комиссии, реферальные комиссии, квоты kmHYPE) помогают удерживать долгосрочных пользователей и повышать ликвидность Markets. В среднесрочной перспективе Kinetiq может углубить роль StakeHub как общедоступного слоя данных экосистемы, расширить институциональный канал iHYPE и интеграции стратегий Earn, а также позволить создателям HIP-3 выпускать кастомизированные LST через пуловой краудфандинг Launch. Долгосрочный результат зависит от конкурентоспособности Hyperliquid в сегменте ончейн-деривативов, станет ли ликвидный стейкинг конфигурацией HYPE по умолчанию, а также от устойчивости доходов наряду с децентрализацией управления. Нарратив «реальной доходности» KNTQ необходимо перекрёстно верифицировать через ончейн-адреса обратного выкупа, участие в прибыли sKNTQ и тренды TVL — а не только по рыночной капитализации.

Заключение

Kinetiq соединяет стейкинг HYPE с ликвидностью DeFi: kHYPE сохраняет доходность и композируемость, StakeHub упрощает делегирование, а KNTQ/sKNTQ привязывает доход протокола к преимуществам продукта. При оценке следует одновременно учитывать обменный курс kHYPE, TVL, качество валидаторов, механизм комиссии за исполнение и обратного выкупа, а также график разблокировки KNTQ. Прежде чем участвовать в стейкинге или приобретать токены, ознакомьтесь с официальной документацией и ончейн-данными в реальном времени, а также самостоятельно оцените риски и потенциальную выгоду.

Часто задаваемые вопросы

Какова связь между Kinetiq и Hyperliquid?

Kinetiq — это сторонний протокол ликвидного стейкинга, построенный на Hyperliquid и использующий L1-стейкинг и контракты HyperEVM. Он не является официальным компонентом основной сети.

Что даёт более высокую доходность: kHYPE или прямой стейкинг HYPE?

Прямой стейкинг позволяет избежать комиссии за исполнение (10%) и комиссии за отмену стейкинга (0,10%), но блокирует капитал. kHYPE подходит тем, кому нужна ликвидность или композируемость в DeFi; чистая доходность зависит от совокупных комиссий и риска выбранной стратегии.

В чём разница между KNTQ и sKNTQ?

KNTQ — это торгуемый токен управления. sKNTQ — это квитанция о стейкинге, дающая право на распределение обратного выкупа, скидки на комиссии и доступ к таким функциям, как kmHYPE.

Сколько времени занимает отмена стейкинга kHYPE?

Очередь протокола занимает примерно 8–9 дней (комиссия 0,10%, награды в этот период не начисляются). Также можно мгновенно продать kHYPE на DEX, но следует учитывать проскальзывание и возможные скидки.

Откуда берутся средства на обратный выкуп KNTQ?

70% дохода протокола, 100% перечисленных комиссий валидаторов и сжигание торговых комиссий KNTQ. Средства распределяются среди держателей sKNTQ.

Каких валидаторов выбирает StakeHub?

Валидаторы постоянно оцениваются по надёжности, безопасности, экономике, управлению и долголетию. Приоритет отдаётся валидаторам с наивысшими оценками. Пользователи не могут выбирать валидаторов вручную.

Безопасно ли сейчас участвовать в Kinetiq?

Протокол прошёл несколько аудитов и оснащён мульти-подписью и механизмами паузы. Тем не менее сохраняются контрактные риски, риск будущего слэшинга, риски композируемости DeFi и рыночные риски. В официальной документации указано, что на данный момент специальная страховка отсутствует — пользователи должны принимать решение самостоятельно.